ANALISIS TINGKAT KESEHATAN BANK DENGAN METODE RGEC (PROFIL RISIKO, GOOD CORPORATE GOVERNANCE, LABA, MODAL) PERIODE 2017-2021 PADA BANK PEMBANGUNAN DAERAH DI DAERAH. Analisis Tingkat Kesehatan Bank dengan Metode RGEC (Risk Profile, Good Corporate Governance, Profit, Capital) Periode 2017-2021 pada Bank Pembangunan Daerah Wilayah Jawa dan Bali. Penelitian ini bertujuan untuk mengetahui tingkat kesehatan Bank Pembangunan Daerah di wilayah Jawa dan Bali dengan menggunakan metode RGEC (Risk Profile, Good Corporate Governance, Profit, Capital) pada periode 2017-2021.

Untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi (S.E) dengan judul tesis “Analisis Tingkat Kesehatan Bank Dengan Metode RGEC (Risk Profile, Good Corporate Governance, Earnings, Capital) Periode 2017-2021 untuk digunakan pada Bank Pembangunan Daerah di wilayah Jawa dan Bali”. Dari penjelasan diatas mengenai perkembangan aset Bank Pembangunan Daerah di wilayah Jawa dan Bali serta update peraturan mengenai sistem penilaian tingkat kesehatan bank.

Rumusan Masalah

Sehingga peneliti tertarik untuk menganalisis lebih dalam lagi mengenai kesehatan bank pembangunan daerah di wilayah Jawa dan Bali, sehingga peneliti mengangkat judul “Analisis Tingkat Kesehatan Bank Dengan Metode RGEC (Risk Profile, Good Corporate Governance, Earning, Capital) periode 2017-2021 pada Bank Pembangunan Daerah di Wilayah Jawa dan Bali‖.

Tujuan Penelitian

Oleh karena itu, peneliti tertarik untuk menganalisis lebih dalam mengenai kesehatan bank pembangunan daerah di wilayah Jawa dan Bali, sehingga peneliti memberi judul “Analisis Tingkat Kesehatan Bank Menggunakan Metode RGEC (Risk Profile, Good Corporate Governance, Income , modal)' periode 2017-2021 pada bank pembangunan daerah di wilayah Jawa dan Bali. 7. Penelitian ini diharapkan dapat memberikan kontribusi bagi pengembangan ilmu pengetahuan khususnya bagi pihak-pihak yang berkompeten terhadap permasalahan yang diajukan, dan memperkaya pemahaman ilmiah yang kemudian menjadi bahan pengkajian dan pengembangan keilmuan khususnya di bidang perbankan tentang apa saja yang mempengaruhi kesehatan bank. Hasil penelitian ini diharapkan dapat memberikan masukan atau bahan evaluasi bagi lembaga keuangan khususnya bank pembangunan daerah mengenai pentingnya peningkatan kesehatan bank pembangunan daerah.

Hasil penelitian ini kami harapkan dapat menjadi masukan bagi penulis dalam menambah informasi untuk memperluas pengalaman, menambah pengetahuan dan wawasan baru tentang tingkat kesehatan bank pembangunan daerah dengan metode RGEC. Variabel bebas adalah variabel yang berdiri sendiri, tanpa adanya perbandingan atau hubungan dengan variabel lain.

Definisi Operasional

Good Corporate Governance merupakan indikator yang melihat kinerja para pengelola perusahaan dalam mencapai tujuan perusahaan. Modal adalah istilah untuk modal minimum yang diperlukan untuk menutupi risiko kerugian yang mungkin timbul dari investasi pada aset berisiko serta pembiayaan aset tetap, kepemilikan bank, dan rasio keuangan. Dari definisi operasional di atas dapat dipahami bahwa penelitian ini bertujuan untuk mengetahui tingkat kapasitas bank.

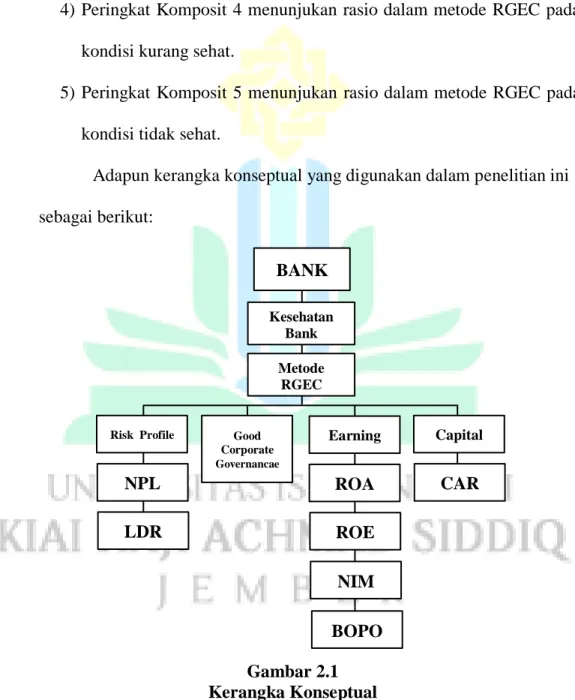

Metode RGEC merupakan metode terbaru yang dikeluarkan Bank Indonesia untuk mengukur tingkat kesehatan bank hingga saat ini. Metode RGEC memiliki empat sudut pandang untuk mengukur tingkat kesehatan yaitu Profil Risiko, Good Corporate Governance, Earnings dan Capital.

Asumsi Penelitian

Hipotesis

Sistematika Pembahasan

Sidik Biantoro dengan judul “Analisis Tingkat Kesehatan Bank Syariah dengan Metode Capital, Asset Quality, Management, Profit, Liquidity, Sensitivity (CAMELS) pada PT. Skripsi yang ditulis oleh Shella Yuliana dengan judul “Penilaian Tingkat Kesehatan bank dengan menggunakan metode REC di PT. Tesis yang ditulis oleh Evi Erviani berjudul “Analisis Kesehatan Bank Umum Syariah Menggunakan Metode RGEC dengan Implementasi”.

Skripsi yang ditulis oleh Wanda Awliya dengan judul “Analisis Tingkat Kesehatan Bank Dengan Metode RGEC (Profil Risiko, Good Corporate Governance, Earning dan Capital) Studi Kasus Pada PT. 20 Wanda Awliya, ―Analisis Tingkat Kesehatan Bank Dengan Metode RGEC (Profil Risiko, studi kasus tata kelola perusahaan yang baik, laba dan permodalan di PT.

Kajian Teori

Dari definisi di atas dapat disimpulkan bahwa rasio likuiditas merupakan salah satu rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek yang jatuh tempo. Dengan kata lain, rasio utang terhadap modal jangka panjang adalah rasio yang digunakan untuk mengukur seberapa besar setiap rupiah modal yang dijadikan jaminan atas utang jangka panjang.31 Metode CAMEL merupakan metode yang pertama kali diresmikan oleh Bank Indonesia untuk mengukur tingkat kesehatan bank yang akan diukur.

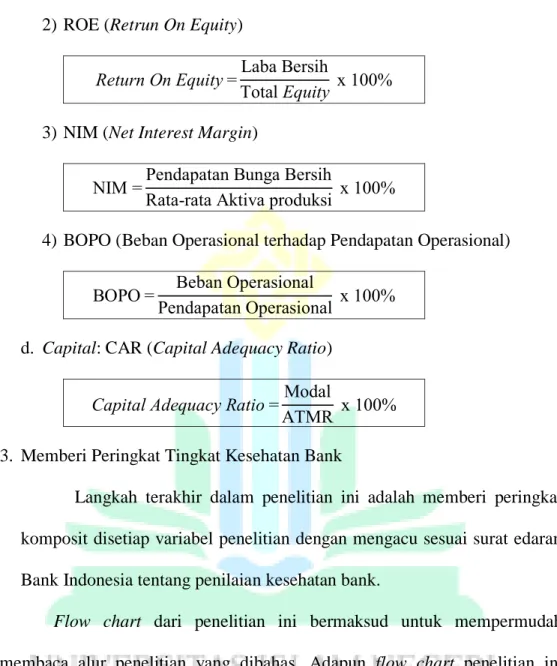

Rasio yang digunakan untuk mengukur faktor profitabilitas adalah rasio ROA (Return On Assets), rasio ROE (Return On Equity), rasio NIM (Net Interest Margin) dan rasio BOPO (Beban Operasional terhadap Pendapatan Operasional). 5) Likuiditas merupakan faktor yang menilai kemampuan bank dalam memenuhi kewajibannya dan kemampuan manajemen dalam memenuhi kewajiban bank. Teknik atau metode yang digunakan untuk mengumpulkan data dalam penelitian ini diambil dengan menggunakan metode.

Analisis Data

Bank Pembangunan Daerah Bali didirikan pada tanggal 5 Juni 1962 dan diresmikan dengan akta notaris Ida Bagus Ketut Rurus nomor 131. Bank Pembangunan Daerah Bali telah mengalami beberapa kali perubahan landasan hukum sehubungan dengan perubahan jenis kegiatan usaha. Bank Pembangunan Daerah Bali tidak hanya memperluas operasional bisnisnya, tetapi juga menambah modal terdaftar perusahaan.

Bank Pembangunan Daerah Bali tidak lepas dari cita-cita yang diinginkan dalam visi dan misi PT. Bentuk hukum Bank Pembangunan Daerah Jawa Timur diubah dari perusahaan daerah menjadi perseroan terbatas pada tahun 1999. Bank Pembangunan Daerah Jawa Tengah merupakan bank yang sahamnya dimiliki oleh Pemerintah Provinsi Jawa Tengah dan Pemerintah Kota/Kabupaten se-Jawa Tengah.

Bank Pembangunan Daerah Jawa Tengah pertama kali didirikan di Semarang dan menjalankan kegiatan operasionalnya pada tanggal 6 April 1963. Bank Pembangunan Daerah Jawa Tengah mengalami perubahan bentuk badan usaha dari Badan Usaha Milik Daerah (BUMD) menjadi Perusahaan Daerah dan kemudian berubah menjadi perseroan terbatas. Bank Pembangunan Daerah Jawa Tengah telah berpartisipasi dalam Program Rekapitalisasi Bank untuk memperbaiki keadaan bank dengan membeli kembali kepemilikan saham dari pemerintah pusat.

Bank Pembangunan Daerah Jawa Barat berubah nama menjadi Bank Pembangunan Daerah Jawa Barat. Bank Pembangunan Daerah Jawa Barat berubah Call Name menjadi Bank Jabar pada tahun 1995 dengan mengeluarkan logo baru. Seiring dengan perkembangan perekonomian, Bank Pembangunan Daerah Jawa Barat mengubah bentuk hukum perusahaan dari Perusahaan Daerah menjadi Perseroan Terbatas.

Penyajian Data

Audit internal Bank Pembangunan Daerah Jawa Timur rata-rata mengaudit 27 cabang setiap tahunnya. Bank Pembangunan Daerah Jawa Timur telah memenuhi kewajibannya kepada Bank Indonesia dalam transparansi kondisi keuangan dan non keuangan melalui media cetak dan website perusahaan.62. Dari data di atas dapat dijelaskan bahwa aset Bank Pembangunan Daerah DKI Jakarta dipengaruhi oleh surat berharga dan pinjaman serta pembiayaan perbankan.

Dana yang diterima Bank Pembangunan Daerah DKI Jakarta berasal dari penawaran produk atau layanan yang ditujukan untuk kebutuhan nasabah. Total ekuitas Bank Pembangunan Daerah DKI Jakarta didorong oleh besarnya saldo keuntungan yang tidak dicadangkan. Bank Pembangunan Daerah DKI Jakarta memperoleh pendapatan utama dari bunga bank, jasa administrasi, retribusi dan ATM.

Kewajiban Bank Pembangunan Daerah DKI Jakarta terdiri dari biaya-biaya yang timbul dari biaya bunga, biaya pegawai, biaya umum dan administrasi. Laporan Good Corporate Governance di atas dapat menjelaskan bahwa Dewan Pengawas Bank Pembangunan Daerah Banten telah melakukan pengawasan dan penetapan kebijakan mengenai aktivitas bank tersebut. Direksi Bank Pembangunan Daerah Banten menetapkan berbagai kebijakan dan melaksanakan prinsip-prinsip tata kelola bank.

Kelengkapan Komite Bank Pembangunan Daerah Banten ditangani oleh tiga komite di bawah Dewan Komisaris dan lima komite di bawah Direksi, yang telah melaksanakan tugas dan tanggung jawab sesuai dengan bidangnya dan melaporkan kepada Dewan yang bertanggung jawab. Transparansi laporan keuangan dan non keuangan Bank Pembangunan Daerah Banten telah dilaporkan kepada Otoritas Jasa Keuangan dan pihak terkait. Rencana strategis Bank Pembangunan Daerah Banten disusun sesuai dengan prinsip kehati-hatian dan prinsip tata kelola bank.71.

Analisis dan Pengujian Hipotesis

Rasio Kecukupan Modal (CAR) yang diperoleh Bank Pembangunan Daerah Bali periode 2017-2021 berada pada peringkat komposit 1. Rasio Non-Performing Loan (NPL) Bank Pembangunan Daerah DKI Jakarta periode 2017-2021 berada pada peringkat komposit 2 Rasio kecukupan modal Rasio (CAR) BPD Jawa Barat dan Banten periode 2017-2021 berada pada peringkat komposit 1.

Bank Pembangunan Daerah Bali berhasil mempertahankan peringkat komposit Kecukupan Modal (CAR) selama periode 2017-2021. Bank Pembangunan Daerah Jawa Timur berhasil mempertahankan peringkat rasio kredit bermasalah (NPL) komposit selama periode 2017-2021. Bank Pembangunan Daerah Jawa Timur berhasil mempertahankan skor komposit Loan to Deposit Ratio (LDR) periode 2017-2021.

Bank Pembangunan Daerah Jawa Timur berhasil mempertahankan peringkat komposit tata kelola perusahaan yang baik selama periode 2017-2021. Bank Pembangunan Daerah Jawa Timur berhasil mempertahankan peringkatnya dalam hal pengembalian majemuk atas aset (ROA) selama periode 2017-2021. Bank Pembangunan Daerah Jawa Timur berhasil mempertahankan peringkatnya dalam hal return on equity (ROE) komposit selama periode 2017-2021.

Bank Pembangunan Daerah Jawa Timur mengalami penurunan peringkat komposit rasio Net Interest Margin (NIM) pada periode 2017-2021. Bank Pembangunan Daerah Jawa Timur mampu mempertahankan peringkat komposit Capital Adequacy Ratio (CAR) periode 2017-2021. Bank Pembangunan Daerah Jawa Tengah mampu mempertahankan peringkat rasio return on aset (ROA) majemuk pada periode 2017-2021.

Bank Pembangunan Daerah Jawa Tengah selama periode 2017-2021 mampu mempertahankan peringkat komposit rasio kecukupan modal (CAR). Bank Pembangunan Daerah Jawa Barat dan Banten periode 2017-2021 mampu mempertahankan peringkat komposit skor Good Corporate Governance.

Saran-saran

Bank Pembangunan Daerah Banten periode tahun 2017-2021 dilihat dari laporan NPL dalam keadaan sehat, sedangkan jika dilihat dari laporan LDR dalam keadaan cukup sehat, dilihat dari laporan GCG BPD Banten dalam keadaan cukup baik. kondisi sehat pada periode 2017-2021 kecuali periode tahun 2019 yang berada dalam kondisi cukup sehat, rasio ROA, ROE dan BOPO pada periode 2017-2021 membuktikan bahwa BPD Banten dalam kondisi tidak sehat, pada tahun 2017- BPD Banten periode tahun 2021 dalam kondisi tidak sehat dari segi rasio NIM, dari segi rasio CAR periode 2017-2021 BPD Banten dalam kondisi sangat sehat. Bank Pembangunan Daerah Daerah Istimewa Yogyakarta dapat melakukan perbaikan pada rasio ROE dan dapat mempertahankan rasio-rasio metode RGEC lainnya. Bank Pembangunan Daerah DKI Jakarta mampu melakukan perbaikan pada rasio ROE dan rasio BOPO serta mampu mempertahankan rasio-rasio metode RGEC lainnya.

Bank Pembangunan Daerah Jawa Barat dan Banten diharapkan mampu meningkatkan rasio LDR dan rasio BOPO serta mampu menjaga rasio metode RGEC lainnya. Analisis Tingkat Kesehatan Bank dengan Metode RGEC (Risk Profile, Good Corporate Governance, Earning dan Capital) Studi Kasus pada PT. Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001 tentang Perubahan Ketiga atas Surat Edaran Bank Indonesia Nomor 3/30/DPNP/2001 tentang Laporan Keuangan Publikasi Bank Umum Triwulanan dan Bulanan serta Laporan Tertentu yang disampaikan kepada Bank Indonesia.

Pengaruh kualitas aktiva produktif (KAP) dan financial deposit ratio (FDR) terhadap tingkat kesehatan bank pada PT. Analisis Kesehatan Bank Umum Syariah Menggunakan Metode RGEC dengan Penerapan Tugas dan Tanggung Jawab Direksi Sebagai Variabel Moderating (Studi Pada Bank Umum Syariah Yang Terdaftar Di BEI Periode. Surat Edaran Otoritas Jasa Keuangan Nomor / Seojk.03/2019 tentang Sistem Penilaian Tingkat Kesehatan Bank Perkreditan Rakyat Syariah.

Analisis tingkat kesehatan bank syariah dengan metode Capital, Asset Quality, Management, Earning, Liquidity, Sensitivity (CAMEL) pada PT.