Pada kasus Lembaga Pengelola Dana Bergulir KUMKM, belum terdapat prosedur operasi baku sebagai sistem formal dalam proses penyusunan anggaran, karena penyusunan anggaran dilakukan langsung oleh manajer tingkat bawah yang membawahi langsung penyusunan anggaran, dan budayanya sudah lebih lanjut. dikembangkan menjadi sebuah ritual, sehingga perlu disusun pedoman yang dapat dijadikan pedoman dalam proses penganggaran. Lembaga Pengelola Dana Terbarukan KUMKM yang relatif baru dibentuk belum memiliki standar operasional prosedur yang dapat menjadi pedoman dalam proses penyusunan anggaran, dan praktik yang dilakukan selama ini hanya berdasarkan pengetahuan. pejabat yang kompeten dan sudah terbiasa menyiapkan anggaran. Bagaimana proses penganggaran yang dilakukan oleh Lembaga Pengelola Dana Bergulir Koperasi dan Usaha Mikro, Kecil, dan Menengah?

Bagaimana prosedurnya sesuai undang-undang, peraturan pemerintah tentang proses penyusunan anggaran pada Badan Layanan Umum. Memahami proses penganggaran yang dilakukan oleh Lembaga Pengelola Dana Bergulir Koperasi dan Usaha Mikro, Kecil, dan Menengah. Mengetahui tata cara sesuai undang-undang, peraturan pemerintah mengenai proses penyusunan anggaran pada Badan Layanan Umum.

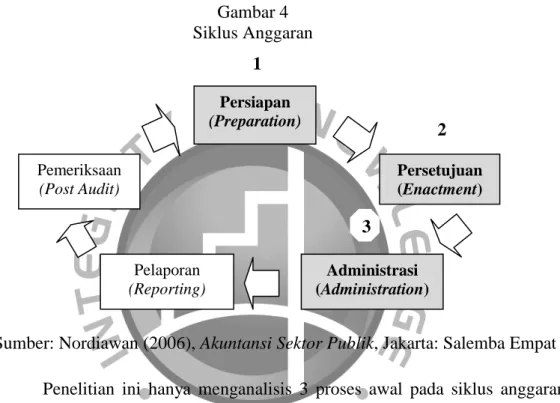

Pada organisasi sektor publik, proses penganggaran umumnya melalui lima tahap, yaitu persiapan, persetujuan lembaga legislatif, administrasi, pelaporan, dan audit (Nordiawan, 2006). Peraturan Pemerintah No. 74 Tahun 2012 tentang Pengelolaan Keuangan Badan Layanan Umum memuat model pengelolaan keuangan badan layanan publik, termasuk proses penganggaran badan layanan publik. Peraturan Pemerintah Republik Indonesia No. 21 Tahun 2004 tentang Penyusunan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga menjelaskan tata cara penyusunan RKA-K/L terkait anggaran badan layanan umum.

Hasil dari penelitian ini adalah penerapan anggaran berbasis kinerja dalam proses penyusunan anggaran belum berjalan lancar.

Data yang Akan Dihimpun

Teknik Pengumpulan Data

Teknik Pengolahan Data

Rerangka Pemikiran

Proses penyusunan anggaran yang sedang berjalan diuji konsistensinya dengan teori akademis mengenai proses penyusunan anggaran dan peraturan perundang-undangan pemerintah terkait pengelolaan keuangan dan pelaksanaan anggaran. Apabila hasil uji kesesuaian “sesuai” maka akan diambil kesimpulan dan rekomendasi untuk penetapan Prosedur Operasi Standar. Apabila hasil uji kesesuaian “tidak dapat diterapkan”, penulis akan memberikan kesimpulan dan saran untuk pembentukan Standar Operasional Prosedur agar dapat dijadikan pedoman dan proses penyusunan anggaran dapat berjalan lebih sesuai dengan peraturan terkait dengan persiapan . anggaran negara.

Objek Penelitian

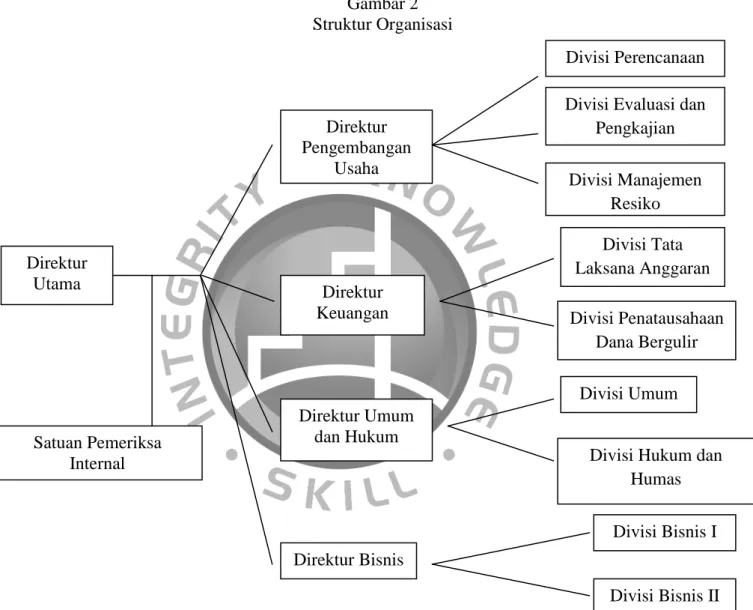

Struktur Organisasi

Analisis dan Pembahasan Hasil Penelitian

Proses Penyusunan Anggaran Berbasis Kinerja pada LPDB-KUMKM Dasar pengelolaan LPDB-KUMKM sebagai Badan Layanan Umum

Siklus anggaran LPDB-KUMKM diatur berdasarkan UU No. 17 Tahun 2003 tentang Keuangan Negara, UU No. 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Pemerintah No. 74 Tahun 2012 tentang Pengelolaan Keuangan Badan Layanan Umum. Pada gambar siklus anggaran LPDB-KUMKM di atas, proses penyusunan anggaran LPDB-KUMKM jangka panjang, jangka menengah, dan jangka pendek ditandai dengan garis putus-putus. Penelitian ini hanya membahas proses penyusunan anggaran tahunan LPDB-KUMKM dan tidak membahas perencanaan jangka panjang dan jangka menengah yang ditandai dengan bagian yang diarsir.

Ketentuan terkait RBA dibahas dalam PMK 92/PMK.5/2011 tentang rencana bisnis dan anggaran serta pelaksanaan anggaran otoritas publik. LPDB-KUMKM menyelenggarakan rapat tahunan yang menghasilkan Rencana Bisnis dan Anggaran (RBA), yaitu dokumen perencanaan yang mengacu pada Rencana Strategis Bisnis LPDB-KUMKM. Penyusunan rancangan awal RBA LPDB-KUMKM, Rapat Perencanaan Tahunan LPDB-KUMKM, pelaksanaan rapat kerja RBA LPDB-KUMKM, perumusan RBA LPDB-KUMKM, penyusunan rancangan akhir RBA LPDB-KUMKM beserta isinya persediaan.

Rancangan akhir RBA LPDB-KUMKM disampaikan kepada Direksi LPDB-KUMKM paling lambat bulan Desember tahun anggaran berjalan untuk ditetapkan dan disetujui oleh Menteri Negara Koperasi dan UKM Republik Indonesia. Ketentuan mengenai Renja-K/L dibahas dalam Peraturan Pemerintah Republik Indonesia Nomor 21 Tahun 2004 tentang Penyusunan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga. Draf final Renja-K/L LPDB-KUMKM akan diserahkan kepada Direksi LPDB-KUMKM paling lambat akhir Mei-awal April dan selanjutnya diserahkan ke Kementerian Koperasi dan UKM RI. tahun ini.

Ketentuan terkait RKA-K/L dibahas dalam Peraturan Pemerintah Republik Indonesia Nomor 21 Tahun 2004 tentang Penyusunan Rencana Kerja dan Anggaran Kementerian/Lembaga. Pemimpin Bagian Perencanaan mengkoordinasikan dan menyusun rancangan awal RKA-K/L masing-masing bagian dengan mengacu pada Renja-KL LPDB-KUMKM dan pedoman dari Kementerian Koperasi dan UKM RI. RKA-K/L LPDB-KUMKM memuat kerangka kegiatan/subkegiatan/jenis belanja/rincian dan volume belanja, harga satuan dan jumlah biaya perhitungan per tahun anggaran.

Rapat kerja RKA-K/L LPDB-KUMKM dihadiri oleh masing-masing departemen di LPDB-KUMKM dan dilaksanakan paling lambat pada akhir bulan Mei tahun anggaran berjalan. Rancangan akhir RKA-K/L LPDB-KUMKM disampaikan kepada Direksi LPDB-KUMKM untuk ditetapkan dan kemudian diserahkan kepada Kementerian Koperasi dan UKM RI, paling lambat pada akhir bulan September tahun ini, untuk kemudian dijadikan disetujui dalam bentuk. Dokumen pelaksanaan Anggaran LPDB-KUMKM dari Kementerian Keuangan periode September sampai dengan Desember tahun berjalan.

Proses Penyusunan Anggaran Berbasis Menurut Tinjauan Literatur, Undang-undang, dan Peraturan Pemerintah

Menurut undang-undang no. 17 Tahun 2003 tentang Keuangan Negara, Anggaran Pendapatan dan Belanja Negara, yang selanjutnya disebut APBN, adalah rencana keuangan tahunan pemerintahan negara yang disetujui oleh Dewan Perwakilan Rakyat. Pimpinan lembaga sebagai Pengguna Anggaran pada lembaga yang dipimpinnya bertugas menyusun rancangan anggaran kementerian/lembaga negara yang dipimpinnya, menyusun dokumen pelaksanaan anggaran, dan melaksanakan anggaran lembaga yang dipimpinnya. Menurut undang-undang no. 1 Tahun 2004 tentang Perbendaharaan Negara, pimpinan lembaga sebagai Pengguna Anggaran/Pengguna Barang pada kementerian/lembaga negara yang dipimpinnya, berwenang menyusun dokumen pelaksanaan anggaran.

Menteri Keuangan sebagai kepala bendahara negara mempunyai tugas menetapkan arah dan pedoman pelaksanaan anggaran negara, menyetujui tindakan pelaksanaan anggaran, dan mengawasi pelaksanaan anggaran negara. Rencana kerja dan anggaran serta laporan keuangan dan kinerja badan layanan umum disusun dan disajikan sebagai satu kesatuan dengan rencana kerja dan anggaran serta laporan keuangan dan kinerja kementerian negara/lembaga/pemerintah daerah. Pendapatan dan belanja Badan Layanan Umum dalam rencana kerja dan anggaran tahunan dikonsolidasikan dalam rencana kerja dan anggaran kementerian negara/lembaga/pemerintah daerah terkait.

74 Tahun 2012 tentang Pengelolaan Keuangan Badan Umum, BLU menyusun rencana strategis bisnis lima tahunan dengan mengacu pada Rencana Strategi Kementerian Negara/Lembaga (Renstra-KL) atau Rencana Pembangunan Jangka Menengah Daerah (RPJMD). Sesuai dengan PMK 92/PMK.5/2011 tentang Rencana Bisnis dan Anggaran Serta Pelaksanaan Anggaran Badan Layanan Umum, BLU menyusun rencana bisnis strategis 5 (lima) tahunan dengan mengacu pada Rencana Strategis Kementerian Negara/Lembaga (Renstra-Lembaga). KL). RBA BLU digunakan sebagai acuan dalam penyusunan dokumen pelaksanaan anggaran BLU untuk diserahkan kepada Rektor Bendahara sesuai dengan kewenangannya.

Bagaimanapun, dokumen pelaksanaan anggaran BLU mencakup seluruh pendapatan dan belanja, proyeksi arus kas, serta kuantitas dan kualitas jasa dan/atau barang yang akan diproduksi oleh BLU. Menteri Keuangan menyetujui dokumen pelaksanaan anggaran BLU paling lambat tanggal 31 Desember sebelum dimulainya tahun anggaran. Sesuai Peraturan Pemerintah Nomor 21 Tahun 2004 tentang Penyusunan Rencana Kerja dan Anggaran Kementerian.

RKA-KL terdiri atas rencana kerja Kementerian/Lembaga dan anggaran yang diperlukan untuk pelaksanaan rencana kerja tersebut. Rencana kerja menggambarkan visi, misi, tujuan, kebijakan, program, hasil yang diharapkan, kegiatan, hasil yang diharapkan. Anggaran yang diminta menguraikan biaya setiap program dan kegiatan pada tahun anggaran yang direncanakan, dirinci menurut jenis pengeluaran, perkiraan masa depan pada tahun berikutnya, serta sumber dan tujuan pendapatan Kementerian Negara/Lembaga Terkait. .

Perbandingan Proses Penyusunan Anggaran LPDB-KUMKM dengan Undang-undang dan Peraturan Pemerintah

RBA BLU disusun berdasarkan kebutuhan dan kemampuan perkiraan pendapatan yang diterima masyarakat, badan lain, dan APBN/APBD. RBA memuat seluruh program, kegiatan, anggaran pendapatan/pendapatan, anggaran belanja/pengeluaran, saldo kas awal dan perkiraan saldo kas akhir BIRU. Tepat, karena dokumen RBA, Renja-K/L, RKA-K/L dan DIPA menunjukkan rencana pelaksanaan anggaran untuk satu tahun 1.2 Seharusnya Menteri Keuangan.

Setelah LPDB-KUMKM menyelenggarakan rapat tahunan penyusunan RBA, Renja-K/L dan RKA-K/L yang disetujui oleh Menteri Koperasi, disusun dokumen pelaksanaan anggaran yang disetujui oleh Menteri Keuangan. . Layak karena RBA, Renja-K/L, RKA-K/L dan DIPA telah dilengkapi dan disetujui oleh pimpinan lembaga.

Tahun 2004 tentang

Kesimpulan

LPDB-KUMKM telah melaksanakan proses penganggaran berbasis hasil yang diselenggarakan oleh Departemen Perencanaan dan Departemen Pengelolaan Anggaran sesuai dengan pengetahuan penganggaran pejabat terkait. Proses penyusunan anggaran yang dilakukan oleh Lembaga Pengelola Dana Bergulir KUMKM telah sesuai dengan undang-undang, peraturan pemerintah dan teori-teori yang menjelaskan proses penyusunan anggaran. Hal ini dapat dinilai dari dokumen pelaksanaan anggaran yang digunakan sebagai indikator kepatuhan praktik terhadap aturan. Kelemahan Lembaga Pengelola Dana Bergulir KUMKM adalah proses penyusunan anggaran yang telah berjalan dengan baik, tidak terdokumentasi secara sistematis sehingga dapat dijadikan pedoman dalam penyusunan anggaran generasi berikutnya.

Saran

Mitnick, Barry M. 2013. Asal Usul Teori Keagenan: Sebuah Catatan oleh Salah Satu Pencetus Teori. Peraturan Menteri Keuangan Nomor 92/PMK.05/2011 tentang Rencana Bisnis dan Anggaran serta Pelaksanaan Anggaran Badan Layanan Umum. Peraturan Pemerintah Republik Indonesia Nomor 21 Tahun 2004 tentang Penyusunan Rencana Kerja dan Anggaran Kementerian/Lembaga.