PERBANKAN SYARIAH PERIODE TAHUN PENERAPAN METODE VALUE AT RISK (VaR) DAN RISK ADJUSTED RETURN. Studi Kasus 5 Bank Syariah Terbaik di Indonesia). Transliterasi huruf atau kata Arab yang digunakan dalam penyusunan skripsi ini menggunakan pedoman Surat Keputusan Bersama Menteri Agama dan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor: 158/1987 dan 0543b/U/1987. Fonem konsonan arab yang dalam sistem penulisan arab dilambangkan dengan huruf, dalam transliterasi ini ada yang dilambangkan dengan huruf dan ada pula yang dilambangkan dengan tanda, dan ada pula yang dilambangkan dengan huruf dan tanda sekaligus.

Semua ta' mabattah ditulis dengan huruf h, baik di satu kata maupun di tengah gabungan kata (satu kata diikuti satu kata. Ketentuan ini tidak diperlukan untuk kata-kata Arab yang sudah terserap ke dalam bahasa Indonesia, seperti doa, zakat dan seterusnya kecuali mereka menginginkan kata-kata asli.

Vokal Pendek dan Penerapannya

Vokal Panjang

Vokal Rangkap

Vokal Pendek yang Berurutan dalam Satu Kata yang Dipisahkan dengan Aposotrof

Kata Sandang Alif + Lam

Penulisan Kata-Kata dalam Rangkaian Kalimat

Penelitian ini bertujuan untuk menganalisis potensi risiko dan potensi imbal hasil produk simpanan mudharabah pada bank syariah. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan triwulanan tahun 2016-2018 yang dipublikasikan di website masing-masing bank syariah. Metode analisis data yang digunakan adalah Value at Risk (VaR) untuk mengukur potensi risiko dan Risk Adjusted Return on Capital (RAROC) untuk mengukur potensi imbal hasil.

Berdasarkan hasil perhitungan VaR, bank syariah yang memiliki potensi risiko tertinggi adalah Bank Syariah Mandiri dan bank syariah yang memiliki potensi risiko paling kecil adalah Bank Mega Syariah. Sedangkan berdasarkan hasil perhitungan RAROC, bank syariah yang memiliki potensi return terbesar adalah Bank Mega Syariah, dan bank syariah yang memiliki potensi return paling kecil adalah Bank Muamalat. Penelitian ini bertujuan untuk menganalisis potensi risiko dan potensi imbal hasil produk simpanan mudharabah di bank syariah.

Based on the VaR calculation, the Islamic banks with the highest potential risk are Bank Syariah Mandiri, and the Islamic banks with the lowest potential risk are Bank Mega Syariah. Based on the RAROC calculation, among the Islamic banks, Mega Syariah Bank has the highest potential return, while Bank Muamalat Islamic Bank has the lowest potential return.

Latar Belakang

Berdasarkan pemeringkatan kinerjanya, bank syariah yang masuk 5 besar adalah Bank Syariah Mandiri, Bank Muamalat Indonesia, BRI Syariah, BNI Syariah, dan Bank Mega Syariah. Bank-bank syariah ini telah terbukti memiliki kualitas pelayanan, kinerja keuangan dan kepercayaan nasabah yang baik, sehingga juga dapat memberikan pelayanan yang terbaik.1. Dalam kegiatan usahanya, bank syariah sangat memerlukan sumber daya masyarakat dalam menjalankan kegiatan operasionalnya, karena fungsi bank adalah sebagai lembaga perantara antara pihak yang mempunyai kelebihan sumber daya dan pihak yang tidak mempunyai kelebihan sumber daya.

1Alifa Fadilah, Peringkat 5 Bank Syariah Terbaik di Indonesia 2019, diakses dari https://www.infoperbankan.com/umum/5-peringkat-terbaik-bank-syriah, pada tanggal 14 Januari 2019 pukul 16:40 WIB. Berdasarkan penjelasan sebelumnya, permasalahan utama adalah pembiayaan bermasalah, sehingga risiko yang terkait adalah risiko pembiayaan pada bank syariah. Oleh karena itu bank syariah harus menyisihkan dana dari modal atau asetnya untuk menutupi kekurangan imbal hasil.

Risiko imbal hasil atau return yang dihadapi bank syariah tidak bisa dianggap remeh. Hal ini diatur dalam Peraturan Bank Indonesia Nomor 13/23/PBI/2011 yang mengatur bahwa bank syariah harus menambah dua aplikasi manajemen risiko yang sebelumnya ada delapan manajemen risiko menjadi sepuluh manajemen risiko, yaitu risiko tingkat pengembalian dan juga risiko investasi (ekuitas). . risiko investasi). Terjadinya return risiko akan menurunkan keuntungan yang diperoleh bank sehingga mempengaruhi tingkat bagi hasil yang diberikan bank syariah kepada nasabah.

Dampaknya nasabah perbankan syariah akan berpindah ke lembaga keuangan lain yang memiliki imbal hasil lebih tinggi. Dengan kondisi tersebut, maka perlu dilakukan kajian terhadap bobot bersih risiko yang dihadapi nasabah dan bobot bersih imbal hasil yang diperoleh. return) untuk berinvestasi pada deposito mudharabah pada bank syariah yang berperan baik dalam pengelolaan dan pemanfaatan dana untuk berbagai usaha, investasi atau pembiayaan. Untuk memahami seberapa besar bobot bersih risiko dan imbal hasil serta membandingkannya antara beberapa bank syariah di Indonesia, penelitian ini akan menganalisis metode alternatif untuk mengukur bobot aktual tingkat risiko dan tingkat pengembalian hasil investasi pada perbankan syariah.

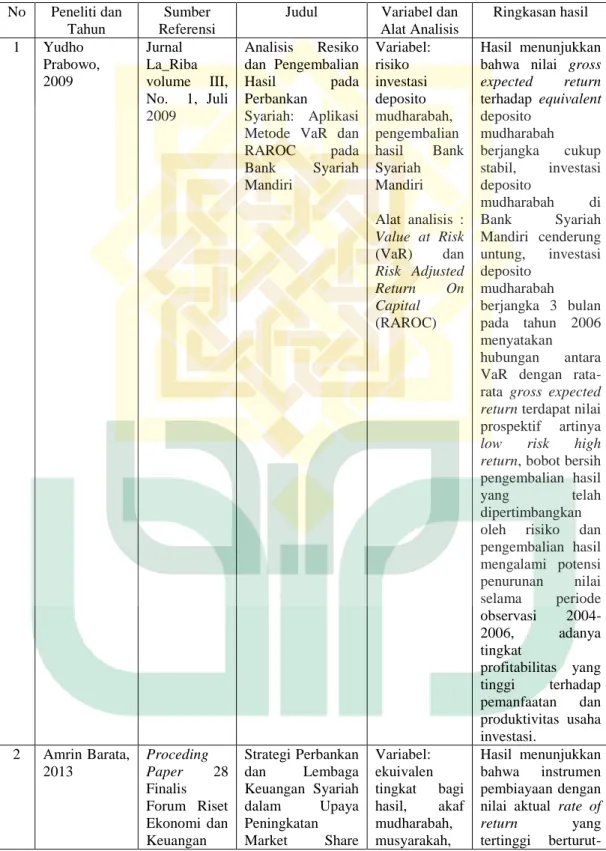

Berdasarkan penelitian terdahulu yang dilakukan oleh Yudho Prabowo (2009), disebutkan bahwa investasi deposito mudharabah di Bank Syariah Mandiri cenderung menguntungkan, imbal hasil mengalami potensi penurunan nilai selama periode pengamatan, dan terdapat tingkat profitabilitas yang tinggi terkait penggunaannya. dan produktivitas bisnis investasi. Dalam penelitian Yudho Prabowo, ia hanya mengkaji Bank Syariah Mandiri sehingga baru mengetahui potensi risiko dan potensi imbal hasil yang ada di Bank Syariah Mandiri. Penelitian Ana Mukaromatun hanya membandingkan potensi risiko dan potensi keuntungan antara bank syariah dan bank konvensional secara keseluruhan, bukan antar bank.

Rumusan Masalah

Selain penelitian Yudho Prabowo (2009) dan Ana Mukaromatun Islamiyah (2014), penelitian Abdul Latief (2018) menunjukkan bahwa berinvestasi pada Bank Umum Syariah dan Unit Usaha Syariah seringkali menguntungkan, namun risikonya juga tinggi. Dalam penelitian Abdul Latief, ia menghitung potensi risiko dan return Bank Umum Syariah dan Unit Usaha Syariah secara keseluruhan, dan bukan antar bank itu sendiri. “Analisis Risiko dan Hasil Investasi pada Perbankan Syariah pada Tahun Penerapan Metode Value at Risk (VaR) dan Risk-Adjusted Return on Capitan (RAROC) (Studi Kasus Top 5 Bank Syariah Terbaik di Indonesia)” .

Tujuan Penelitian

Manfaat Penelitian

Sistematika Pembahasan

LANDASAN TEORI

METODE PENELITIAN

ANALISIS DAN PEMBAHASAN

PENUTUP

Kesimpulan

Analisis Risk Adjusted Return on Capital menggambarkan tingkat pendapatan yang diperoleh bank syariah yang telah disesuaikan dengan risiko yang akan timbul, hal ini menunjukkan pendapatan. Sedangkan Bank Mega Syariah menunjukkan pendapatan yang diperoleh mampu menutup kemungkinan potensi kerugian yang akan terjadi. Nilai RAROC yang negatif menunjukkan potensi kerugian akibat nilai RAR yang negatif yang menunjukkan bahwa risiko tersebut berpotensi menggerus permodalan Bank Syariah Mandiri, Bank Muamalat, BNI Syariah dan BRI Syariah.

Sedangkan nilai RAROC yang positif menunjukkan adanya perbaikan kinerja bank sehingga bobot bersih risk-adjusted return meningkat. Pemeringkatan berdasarkan potensi imbal hasil yang dihitung dengan menggunakan RAROC yaitu Bank Mega Syariah pada peringkat pertama dengan nilai RAROC sebesar Rp 1.087.000, peringkat kedua adalah BNI Syariah dengan nilai RAROC – Rp 405.000, peringkat ketiga adalah Bank Syariah Mandir dengan nilai RAROC sebesar – Rp 405.000. Nilai RAROC – Rp 405.000 – Rp 419.000, Juara 4 BRI Syariah dengan nilai RAROC – 941.000 RAROC dan Juara 5 Bank Muamalat dengan nilai RAROC – 1.790.000 RAROC.

Saran

Analisis potensi risiko dan imbal hasil simpanan Mudharabah pada bank umum syariah dan unit usaha syariah dengan menggunakan metode VaR (Value at Risk) dan RAROC (Risk Adjusted Return on Capital) tahun 2011-2016. Analisis Risk and Return pada Perbankan Syariah dan Konvensional Tahun Penerapan Metode Value at Risk (VaR) dan Risk Adjusted Return on Capital (RAROC). Analisis Risk and Return pada Perbankan Syariah: Penerapan Metode VaR dan RAROC pada Bank Mandiri Syariah.

Hasil penelitian menunjukkan bahwa imbal hasil mudharabah di Bank Syariah Mandiri cukup stabil dan investasi simpanan. Risiko pembiayaan gadai emas di Bank Syariah Madiri KCP Solo Baru kecil sehingga banyak nasabah yang melakukannya.

CURRICULUM VITAE