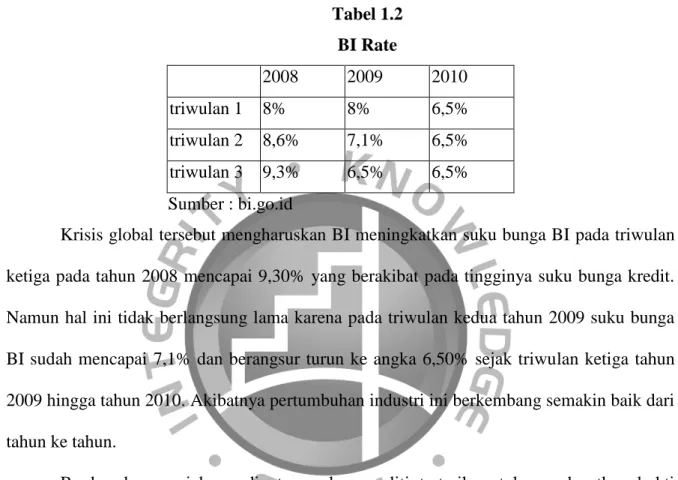

Dyer dan McHugh (1975), sebagaimana dikutip dalam Subekti dan Widiyanti (2004), menyimpulkan bahwa ketepatan waktu pelaporan keuangan merupakan elemen dasar pelaporan keuangan yang memadai. Laporan keuangan yang telah diaudit wajib dilaporkan kepada Bapepam selaku regulator pasar modal paling lambat 90 hari setelah tanggal penutupan buku. Apakah ukuran perusahaan berpengaruh signifikan terhadap audit delay pada perusahaan real estate dan real estate pada periode tersebut?

Apakah ukuran KAP mempunyai pengaruh yang signifikan terhadap audit delay pada perusahaan real estate dan real estate pada periode f.

Sistematika Penulisan

PENDAHULUAN

METODOLOGI PENELITIAN

ANALISIS DATA DAN PEMBAHASAN

KESIMPULAN DAN SARAN

Tinjauan Pustaka .1 Auditing

- Laporan Keuangan

- Peraturan Penyampaian Laporan Keuangan di Indonesia

- Audit Lag

Audit atas laporan keuangan dilakukan untuk menentukan apakah laporan keuangan (informasi terverifikasi) disajikan sesuai dengan kriteria tertentu. Pendapat wajar dengan pengecualian menyatakan bahwa laporan keuangan menyajikan secara wajar dalam semua hal yang material posisi keuangan, hasil usaha dan arus kas suatu entitas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Keterlambatan Laporan Auditor: Selang waktu antara tanggal laporan keuangan dan tanggal penandatanganan laporan auditor.

Total lag : Selang waktu antara tanggal laporan keuangan dengan tanggal diterimanya laporan yang diumumkan di bursa.

Penelitian Terdahulu

Variabel independennya adalah solvabilitas (solvabilitas), likuiditas (liquidity), umur perusahaan (age) dan pelaporan pos-pos luar biasa dan/atau kontinjensi (ekstra). Variabel independen saat ini, opini auditor, ukuran kantor akuntan publik, debt share. sedangkan total aset, opini audit dan debt share tidak mempunyai pengaruh terhadap keterlambatan laporan audit. perusahaan barang konsumsi dan multifinance yang terdaftar di BEI pada tahun 2004-2008. Profitabilitas, solvabilitas, ukuran perusahaan, umur perusahaan, jenis industri. solvabilitas dan umur perusahaan mempunyai pengaruh. terhadap keterlambatan laporan audit, sedangkan variabel ukuran perusahaan dan jenis sektor tidak berpengaruh terhadap keterlambatan laporan audit. perusahaan manufaktur yang terdaftar di bursa efek indonesia ditinjau dari profitabilitas, solvabilitas, auditor internal dan . pasangan . perusahaan) dan faktor eksternal (ukuran KAP) terhadap Audit delay.

Alasan dipilihnya industri properti dan real estate sebagai subjek penelitian adalah karena industri ini mempunyai karakteristik yang mengandung aspek bisnis dan keuntungan.

Hubungan Variabel Independen terhadap Variabel Dependen .1 Hubungan Debt Ratio terhadap Audit Lag

- Hubungan Ukuran Perusahaan terhadap Audit Lag

- Hubungan Umur Perusahaan terhadap Audit Lag

- Hubungan Laba Rugi terhadap Audit Lag

- Hubungan Ukuran KAP terhadap Audit Lag

Hasil penelitian Rachmawati (2008) dan Yuliyanti (2011) menyatakan bahwa variabel solvabilitas yang didekati total hutang terhadap total aset tidak berpengaruh terhadap audit delay. Begitu pula dengan hasil penelitian Iskandar dan Trisnawati (2010) yang menyatakan bahwa rasio hutang tidak berpengaruh signifikan terhadap audit report delay. Penelitian Carlaw dan Kaplan (1991) dalam Yugo Trianto (2006) sebagaimana dikutip dalam Yuliyanti (2011) menemukan adanya pengaruh yang signifikan antara solvabilitas yang diukur dengan rasio total hutang terhadap total aset (TDTA) terhadap audit delay pada perusahaan sampelnya pada tahun 1988.

Ho1 : Debt Ratio tidak berpengaruh terhadap Audit Delay Ha1 : Debt Ratio berpengaruh terhadap Audit Delay. Ho2 : Ukuran perusahaan tidak berpengaruh terhadap audit delay Ha2 : Ukuran perusahaan berpengaruh terhadap audit delay. Ho3 : Umur Perusahaan tidak berpengaruh terhadap Audit Lag Ha3 : Umur Perusahaan berpengaruh terhadap Audit Lag.

Ho4 : Untung dan rugi tidak berpengaruh terhadap Audit Lag Ha4 : Untung dan rugi tidak berpengaruh terhadap Audit Lag. Dalam penelitiannya Iskandar & Trisnawati (2010) menemukan adanya pengaruh signifikan variabel ukuran KAP terhadap keterlambatan pelaporan audit. Ho5 : Ukuran KAP tidak berpengaruh terhadap Audit Lag Ha5 : Ukuran KAP tidak berpengaruh terhadap Audit Lag.

Ho6: Rasio hutang, ukuran perusahaan, umur perusahaan, laba rugi, ukuran KAP secara bersama-sama tidak berpengaruh terhadap audit delay. Ha6 : Debt Ratio, Ukuran Perusahaan, Umur Perusahaan, Laba Rugi, Ukuran KAP secara bersama-sama berpengaruh terhadap audit delay.

Rerangka Pemikiran

KAP yang tergabung dalam Big Four akan beroperasi lebih profesional dibandingkan yang tidak tergabung dalam Big Four. KAP The Big Four akan bekerja lebih efektif dan efisien dalam menyampaikan laporan audit dengan lebih cepat.

AUDIT LAG

Jenis dan Objek Penelitian

Sesuai dengan tujuan penelitian, maka jenis penelitian ini adalah penelitian deskriptif, yang secara definisi adalah penelitian deskriptif yang dilakukan untuk mengetahui dan menjelaskan karakteristik variabel-variabel yang diteliti dalam suatu situasi (Uma Sekaran. Subjek penelitian dalam penelitian ini). merupakan perusahaan real estate yang terdaftar di BEI pada tahun 2008, 2009 hingga 2010.

Definisi Operasional

- Variabel Dependen (terikat)

- Variabel Independen (bebas)

- Debt Ratio

- Umur Perusahaan

- Laba Rugi

- Ukuran KAP

Dalam penelitian ini rasio hutang diukur dengan menggunakan skala rasio dimana Total Liabilitas dibandingkan dengan Total Aset (Kieso 2011). 1 paragraf 49, aset adalah sumber daya yang dikuasai suatu perusahaan sebagai akibat peristiwa di masa lalu, dan yang darinya manfaat ekonomi di masa depan diharapkan diperoleh perusahaan. Dengan cara ini, penggunaan logaritma natural total aset dapat disederhanakan tanpa mengubah rasio nilai asli sebenarnya dan dapat disesuaikan dengan variabel dummy lainnya.

Dalam penelitian ini umur perusahaan dihitung sejak perusahaan tersebut terdaftar di Bursa Efek Indonesia (BEI). Variabel laba rugi yang dimaksud dalam penelitian ini adalah laba (rugi) bersih yang tercermin dalam laporan laba rugi perusahaan. Jadi perusahaan yang memperoleh keuntungan cenderung lebih cepat dalam pelaporan keuangannya dibandingkan dengan perusahaan yang memperoleh kerugian.

Variabel untung dan rugi pada penelitian ini menggunakan variabel dummy yang dibagi menjadi dua kelompok dimana untung diberi kode dummy 0 dan rugi diberi kode dummy 1. Dalam penelitian ini diklasifikasikan besar kecilnya KAP menjadi dua, masing-masing KAP Big Four dan Four KAP non-besar.

Metode Pengumpulan Data

Metode Analisis Data

- Teknik Pengolahan Data

- Uji Normalitas

- Penentuan Model Regresi Data Panel

- Uji Asumsi Klasik

- Uji Multikolinearitas

- Uji Heteroskedastisitas

- Uji Autokorelasi

- Teknik Pengujian Hipotesa

- Uji t (Parsial)

- Uji F (Simultan)

- Uji Koefisien Determinasi (R 2 )

Metode fixed effect merupakan teknik estimasi data panel dengan menggunakan variabel dummy untuk menangkap perbedaan intersep. Uji F-statistik digunakan untuk memilih antara metode OLS (biasa) tanpa variabel dummy atau fixed effect. Hal ini dilakukan untuk memutuskan apakah lebih baik menambahkan variabel dummy untuk mengetahui perbedaan intersep antar perusahaan dengan menggunakan metode fixed effect yang dapat diuji dengan statistik uji F.

Hausman mengembangkan uji statistik untuk menentukan apakah akan menggunakan model efek tetap atau model efek acak. Variabel independen dalam penelitian ini adalah leverage, ukuran perusahaan, umur perusahaan, laba rugi, ukuran KAP, dan variabel dependennya adalah audit lag. Selain itu untuk mengetahui sejauh mana pengaruh variabel independen terhadap variabel dependen baik secara parsial maupun simultan.

Uji t digunakan untuk mengetahui apakah variabel independen (rasio hutang, ukuran perusahaan, umur perusahaan, laba, laporan auditor, ukuran KAP) secara individual berpengaruh signifikan terhadap variabel dependen (Lapisan Audit), dengan asumsi nilai variabel lainnya adalah konstan. Uji F digunakan untuk mengetahui apakah variabel independen (rasio hutang, ukuran perusahaan, umur perusahaan, hasil, opini auditor, ukuran KAP) secara bersama-sama mempunyai pengaruh yang signifikan terhadap variabel dependen (Lapisan Audit). Widarjono (2007) menjelaskan bahwa koefisien determinasi (R2) dapat mengukur goodness of fit persamaan regresi, yaitu seberapa besar proporsi variasi variabel terikat yang dapat dijelaskan oleh seluruh variabel bebas.

Jika nilai R2 = 1 berarti variasi variabel independen yang digunakan dalam model dapat dijelaskan oleh 100% variasi variabel dependen, jika R2 = 0 berarti tidak ada kontribusi sekecil apapun. pengaruh variabel independen terhadap variabel dependen. Kita dapat menyimpulkan bahwa baik atau tidaknya suatu model tidak ditentukan oleh tingginya R2, tetapi perhatian lebih harus diberikan pada relevansi logis atau teoritis dari variabel independen terhadap variabel dependen dan signifikansi statistik.

Gambaran Umum Objek Penelitian

Perusahaan real estate dan real estate yang delisting, tidak aktif, atau belum terdaftar di BEI pada awal periode survei.

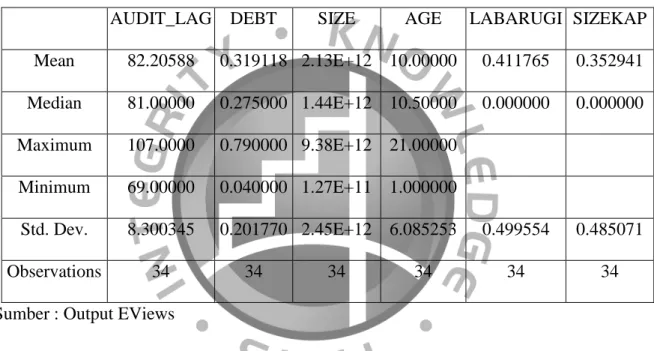

Hasil Pengujian Data 1 Statistik Deskriptif

- Uji Normalitas

- Penentuan Model Regresi Data Panel

- Uji Chow

- Uji Hausman

- Uji Asumsi Klasik

- Uji Multikolineritas

Variabel rasio utang pada perusahaan real estate dan real estate menunjukkan nilai mean rasio utang sebesar 0,319118 dengan standar deviasi sebesar 0,201770. Variabel ukuran perusahaan yang diproksi berdasarkan total aset perusahaan real estate dan real estate menunjukkan rata-rata nilai total aset sebesar Rp. Nilai total aset terbesar pada perusahaan sampel sebesar Rp. yaitu PT CIPUTRA DEVELOPMENT Tbk pada tahun 2010 dan nilai total aset terkecil pada perusahaan sampel adalah sebesar Rp yaitu PT CITRA KEBUN RAYA AGRI Tbk pada tahun 2008. Variabel umur perusahaan menunjukkan nilai rata-rata 10 tahun dari 34 sampel penelitian bidang real estate dan real estat. perusahaan perkebunan dengan standar deviasi sebesar 6,085253.

Berdasarkan hasil statistik deskriptif keseluruhan dengan jumlah observasi sampel sebanyak 34 seperti dijelaskan pada tabel 4.2 diketahui rata-rata audit delay seluruh perusahaan sampel adalah 82,20588 hari dengan standar deviasi sebesar 8,300345 hari. Rata-rata lama pelaporan audit (audit delay) pada perusahaan real estate dan properti masih dalam batas penyampaian laporan keuangan ke BAPEPAM. Hal ini menunjukkan bahwa perusahaan sampel rata-rata mampu menyampaikan laporan keuangan tepat waktu untuk dilaporkan kepada publik sesuai ketentuan BAPEPAM yaitu lebih cepat dari batas waktu yang ditetapkan yaitu 90 hari.

Apabila nilai probabilitas yang diperoleh lebih besar dari α = 5%, maka dapat dikatakan populasi data berdistribusi normal atau H0 diterima (Winarno, 2009). Kemudian jika peluang intersep F kurang dari 0,05, dimana peluang intersep 0,0002 kurang dari 0,05 maka tolak Ho yang berarti dilanjutkan ke model efek acak. Jika peluang penampang F lebih besar dari α, maka H0 diterima atau dengan kata lain Ha ditolak.

Setelah F hitung dibandingkan dengan F tabel, diperoleh F hitung lebih besar dari F tabel, dimana 15.061680 lebih besar dari 2.46 maka tolak Ho yang berarti menggunakan model fixed effect. Jadi, jika probabilitas penampang F kurang dari 0,05, dimana probabilitas penampang 0,0101 kurang dari 0,05 maka tolak Ho yang berarti menggunakan model fixed effect.

- Uji Heterokedastisitas

- Uji Autokolerasi

- Analisis Regresi Berganda

- Uji t (parsial)

- Uji F (Simultan)

- Uji Koefisien Determinasi (R 2 )

- Pembahasan Hasil Penelitian

- Pengaruh Debt Ratio terhadap Audit lag

- Pengaruh Ukuran perusahaan terhadap Audit lag

- Pengaruh Umur perusahaan terhadap Audit lag

- Laba rugi perusahaan terhadap Audit lag

- Ukuran KAP perusahaan terhadap Audit lag

- Pengaruh Debt ratio, Ukuran perusahaan, Umur perusahaan, Laba rugi, Ukuran KAP terhadap Audit lag

- Implikasi Manajerial

- Kesimpulan

- Saran

H0 : Debt Ratio tidak berpengaruh signifikan terhadap Audit Lag pada perusahaan real estate dan real estate periode 2008-2010. Ha: Share of debt berpengaruh signifikan terhadap audit backlog pada perusahaan real estate dan real estate periode 2008-2010. H0 : Ukuran Perusahaan tidak berpengaruh signifikan terhadap Audit Lag pada perusahaan real estate dan real estate periode 2008-2010.

Ha : Ukuran perusahaan mempunyai pengaruh yang signifikan terhadap audit delay pada perusahaan property dan real estate periode 2008-2010. H0 : Umur perusahaan tidak mempunyai pengaruh yang signifikan terhadap audit delay pada perusahaan property dan real estate periode 2008-2010. Ha : Usia perusahaan mempunyai pengaruh yang signifikan terhadap audit delay pada perusahaan property dan real estate periode 2008-2010.

H0 : Ukuran KAP tidak mempunyai pengaruh yang signifikan terhadap audit delay pada perusahaan property dan real estate periode 2008-2010. Ha: Ukuran KAP mempunyai pengaruh yang signifikan terhadap audit delay pada perusahaan property dan real estate periode 2008-2010. Variabel rasio hutang mempunyai pengaruh yang signifikan terhadap audit delay pada perusahaan property dan real estate periode 2008-2010.

Variabel ukuran perusahaan mempunyai pengaruh yang signifikan terhadap audit backlog pada perusahaan property dan real estate periode 2008-2010. Variabel umur perusahaan tidak mempunyai pengaruh yang signifikan terhadap audit delay perusahaan real estate dan real estate periode 2008-2010. Variabel kinerja perusahaan tidak mempunyai pengaruh signifikan terhadap audit delay perusahaan properti periode 2008-2010.

Variabel ukuran KAP perusahaan tidak mempunyai pengaruh yang signifikan terhadap audit backlog pada perusahaan real estate dan real estate periode 2008-2010.