BAB 9 BAB 9

AKUNTANSI TRANSAKSI AKUNTANSI TRANSAKSI

MURABAHAH MURABAHAH

AKUNTANSI PERBANKAN SYARIAH:

Teori dan Praktik Kontemporer Yaya R., Martawiredja A.E.,

Abdurahim A. (2009). Salemba Empat

aps-rizal, aji & ahim (2009) aps-rizal, aji & ahim (2009) dept of acct - umy

Murabahah adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (marjin) yang disepakati oleh penjual dan pembeli.

Penjual

&

Pembeli

Definisi

Definisi Definisi

Definisi

Rukun Transaksi Murabahah Rukun Transaksi Murabahah Rukun Transaksi Murabahah Rukun Transaksi Murabahah

3. Ijab & Kabul

Barang yg diperjualbel

ikan

Barang yg diperjualbel

ikan

Penjual

&

Pembel i

Pihak yg bertran

saksi

aps-rizal, aji & ahim (2009) aps-rizal, aji & ahim (2009) dept of acct - umy

1. Murabahah tanpa pesanan

Bank bertindak sebagai penjual barang yang diperolehnya tanpa adanya pesanan terlebih dahulu dari nasabah

2. Murabahah berdasarkan pesanan

NASABAH (pemesan) Membel

i

Setela h

Transaksi Murabahah Transaksi Murabahah dapat dilakukan

dapat dilakukan Transaksi Murabahah Transaksi Murabahah dengan: dengan:

dapat dilakukan

dapat dilakukan dengan: dengan:

BAN K

BARANG BARANG

Bank Syariah (Penjual

)

Nasaba h

(Pembel i)

Pemasok

1.

Negosiasi

2. Akad Murabahah

6. Bayar

5. Kirim Dokumen

3. Beli Barang

4. Kirim Barang

Alur Transaksi Murabahah

Alur Transaksi Murabahah Alur Transaksi Murabahah

Alur Transaksi Murabahah

aps-rizal, aji & ahim (2009) aps-rizal, aji & ahim (2009) dept of acct - umy

Kasus 9.1. Transaksi jual beli Kasus 9.1. Transaksi jual beli

murabahah murabahah

Pada tgl 5 januari 20xA PT Haniya melakukan negosiasi dgn Bank Murni Syariah untuk memperoleh fasilitas Murabahah dgn pesanan utk pembelian kendaraan sebuah mobil dgn rencana sbb:

Harga Barang Rp 100 juta

Uang muka Rp 10 juta (10% dari harga barang)

Pembiayaan oleh bank Rp 90 juta

Margin Rp 18 juta (20% dari pembiayaan oleh bank)

Harga jual Rp 118 juta (harga barang plus margin)

Jumlah bulan angsuran 24 bulan

Biaya administrasi 1 % dari pembiayaan oleh bank

1. Perhitungan jumlah cicilan perbulan

Perhitungan cicilan dapat dilakukan dgn rumus sbb:

Cicilan perbulan = Total Piutang ― Uang Muka Jumlah Bulan Pelunasan

Misalkan dgn menggunakan data murabahah dgn pesanan diatas (Total Piutang Rp 118 jt, Uang

Muka Rp 10 jt, Jangka Waktu 24 bulan) maka:

Cicilan perbulan = Tot. Piutang ― Uang Muka Jumlah bln pelunasan

= Rp 118.000.000 ― Rp 10.000.000 24

= Rp 108.000.000 24

= Rp 4.500.000

aps-rizal, aji & ahim (2009) aps-rizal, aji & ahim (2009) dept of acct - umy

2. 2. Perhitungan pendapatan yg diakui Perhitungan pendapatan yg diakui

Setiap tanggal jatuh tempo, bank syariah akan Setiap tanggal jatuh tempo, bank syariah akan

mengakui adanya pendapatan marjin.

mengakui adanya pendapatan marjin.

Prosentase keuntngan = Total marjin / Tot. Piutang brsih X 100%

= Rp 18.000.000 / Rp 108.000.000 X 100%

= 16,666666%

Untuk setiap pembayaran cicilan sbesar Rp 4.500.000 perbulan, terkandung didalamnya marjin sbesar Rp 750.000 (Rp 4.500.000 x 16,666666%)

Cara lain utk menghitung pndapatan marjin perbulan, dapat dilakukan dgn menggunakan rumus berikut:

Pendapatan marjin perbulan = Piut. Murabahah jth Pendapatan marjin perbulan = Piut. Murabahah jth tempo perbln /

tempo perbln / Tot. Piutang bersih Tot. Piutang bersih X MYD (Marjin Yg

X MYD (Marjin Yg Ditangguhkan) Ditangguhkan)

Pendapatan marjin per bln = Rp 4.500.000 / Rp

108.000.000 X Rp.18.000.000 = Rp 750.000

Jika pd jumlah cicilan per bulan sebesar Rp 4.500.000

mengandung marjin sebesar Rp 750.000 maka pokok

piutang yg terlunasi adalah Rp 3.750.000 (cicilan

dikurangi marjin)

aps-rizal, aji & ahim (2009) aps-rizal, aji & ahim (2009) dept of acct - umy

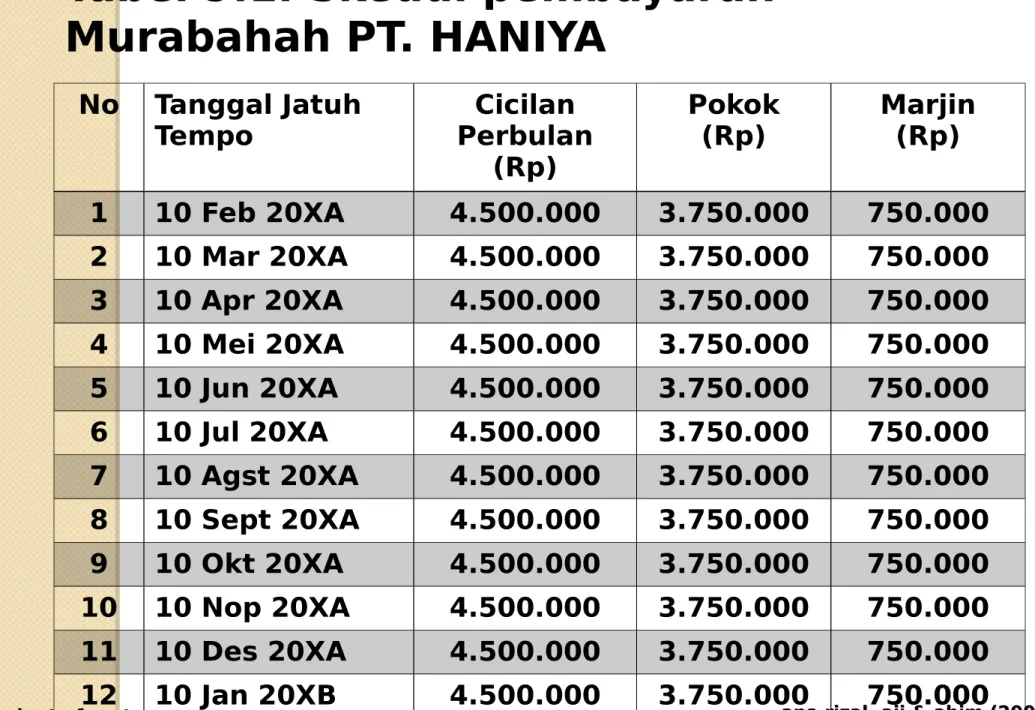

Tabel 9.1. Skedul pembayaran Murabahah PT. HANIYA

No Tanggal Jatuh

Tempo Cicilan

Perbulan (Rp)

Pokok

(Rp) Marjin (Rp) 1 10 Feb 20XA 4.500.000 3.750.000 750.000 2 10 Mar 20XA 4.500.000 3.750.000 750.000 3 10 Apr 20XA 4.500.000 3.750.000 750.000 4 10 Mei 20XA 4.500.000 3.750.000 750.000 5 10 Jun 20XA 4.500.000 3.750.000 750.000 6 10 Jul 20XA 4.500.000 3.750.000 750.000 7 10 Agst 20XA 4.500.000 3.750.000 750.000 8 10 Sept 20XA 4.500.000 3.750.000 750.000 9 10 Okt 20XA 4.500.000 3.750.000 750.000 10 10 Nop 20XA 4.500.000 3.750.000 750.000 11 10 Des 20XA 4.500.000 3.750.000 750.000 12 10 Jan 20XB 4.500.000 3.750.000 750.000

Lanjutan...

No Tanggal Jatuh Tempo

Cicilan Perbulan

(Rp)

Pokok (Rp)

Marjin (Rp) 13 10 Feb 20XB 4.500.000 3.750.000 750.000 14 10 Mar 20XB 4.500.000 3.750.000 750.000 15 10 Apr 20XB 4.500.000 3.750.000 750.000 16 10 Mei 20XB 4.500.000 3.750.000 750.000 17 10 Jun 20XB 4.500.000 3.750.000 750.000 18 10 Jul 20XB 4.500.000 3.750.000 750.000 19 10 Agt 20XB 4.500.000 3.750.000 750.000 20 10 Sep 20XB 4.500.000 3.750.000 750.000 21 10 Okt 20XB 4.500.000 3.750.000 750.000 22 10 Nop 20XB 4.500.000 3.750.000 750.000 23 10 Des 20XB 4.500.000 3.750.000 750.000 24 10 Jan 20XC 4.500.000 3.750.000 750.000

Total 108.000.000 90.000.000 18.000.000

aps-rizal, aji & ahim (2009) aps-rizal, aji & ahim (2009) dept of acct - umy

9.5.2. Akuntansi Transaksi 9.5.2. Akuntansi Transaksi

Murabahah Murabahah

a.

Saat Negosiasi = Bank syariah tidak melakukan jurnal apapun

b.

Pengakuan Uang Muka

PSAK no 102 paragraf 30 : uang muka diakui sebagai uang muka pembelian sebesar jumlah yang diterima.

Dalam praktik perbankan ada 3 alternatif

perlakuan: Pertama: mendebit langsung uang muka yang disepakati tersebut

Kedua: memblokir rekening nasabah sebesar nilai yang disepakati, dan

Ketiga: uang muka dipegang dan dibayar

langsung oleh nasabah kepada pemasok

9.5.2. Akuntansi Transaksi 9.5.2. Akuntansi Transaksi

Murabahah Murabahah

a.

Pengakuan Uang Muka

mendebit langsung kas atau rekening nasabah sebesar uang muka yang disepakati

Tanggal Rekening Debit

(Rp)

Kredit (Rp) 5/1/XA Db. Kas/Rek. Tabungan

murabahah PT. HANIYA 10.000.00 0

Kr. Uang muka 10.000.0

00

aps-rizal, aji & ahim (2009) aps-rizal, aji & ahim (2009) dept of acct - umy

c c . . Pembelian Barang Pesanan Pembelian Barang Pesanan = Dilakukan dgn = Dilakukan dgn 2alternatif

2alternatif

Alternatif 1

(i) Alternatif 1a: Membeli langsung barang secara tunai kepada pemasok.

Misalkan pada tanggal 7 Januari 20XA, Untuk keperluan transaksi murabahah dengan PT.

HANIYA, BMS melakukan pembelian barang

pesanan PT. HANIYA kepada pemasok senilai Rp 100 juta secara tunai. Jurnal untuk mencatat

transaksi tersebut adalah sebagai berikut:

Tangga

l Rekening Debit

(Rp) Kredit (Rp) 5/1/XA Db. Persediaan aset murabahah 100.000.0

00 Kr. Kas/rekening nasabah –

pemasok Z

100.000.0 00

Alternatif 2 Alternatif 2

Membeli langsung barang secara kredit kpd pemasok.

Misalkan pada tanggal 7 Januari 20XA, Untuk keperluan transaksi murabahah dengan PT.

HANIYA, BMS melakukan pembelian barang pesanan PT. HANIYA kepada pemasok senilai Rp 100 juta secara kredit. Jurnal untuk mencatat transaksi tersebut adalah sebagai berikut:

Tang

gal Rekening Debit (Rp) Kredit

(Rp) 5/1/X

A

Db. Persediaan aset murabahah

100.000.00 0

Kr. Utang pada pemasok Z

100.000.00 0

aps-rizal, aji & ahim (2009) aps-rizal, aji & ahim (2009) dept of acct - umy

Pada saat pelunasan utang pada pemasok adalah Pada saat pelunasan utang pada pemasok adalah sbb: sbb:

Rekening Debit

(Rp)

Kredit (Rp) Db. Utang pd pemasok Z 100.000.00

0 Kr. Kas/rekening nasabah –

pemasok Z 100.000.000

aps-rizal, aji & ahim (2009) aps-rizal, aji & ahim (2009) dept of acct - umy

dept of acct - umy

d. Saat akad murabahah tidak jadi d. Saat akad murabahah tidak jadi

disepakati disepakati

Rekening Debit (Rp) Kredit (Rp) Db. Utang pd pemasok Z 100.000.00

0 Kr. Persediaan aset

murabahah 100.000.00

0

Uang Muka

Pendapatan operasional 10.000.000

1.000.000

Misalkan pada tanggal 10 Januari 20XA, nasabah pembeli membatalkan rencana pembeliannya dan meminta kembali uang muka yang telah didebit oleh bank syariah. Atas pembatalan rencana pembelian

tersebut, bank syariah memotong uang muka sebesar Rp 1.000.000 untuk mengganti biaya-biaya yang telah dikeluarkan oleh bank syariah dalam rangka

pengadaan barang. Jurnal pengembalian uang muka

tersebut adalah sebagai berikut:

aps-rizal, aji & ahim (2009) aps-rizal, aji & ahim (2009) dept of acct - umy

d. Saat Akad Murabahah disepakati.

Tanggal 10/1/XA, PT. HANIYA menandatangani akad murabahah sebagaimana yg telah dinegosiasikan tgl 5 januari 20XA .

Pd saat akad murabahah jadi disepakati tersebut, terdapat beberapa transaksi yg perlu dicatat yaitu:

1.

Penjualan murabahah oleh bank kpd PT. HANIYA

2.

Pengakuan uang muka sebagai bagian pelunasan piutang murabahah

3.

Pengakuan pendapatan administrasi dan penerimaan

lain atas biaya yg dibebankan kpd nasabah

pembiayaan.

1. Pencatatan penjualan murabahah 1. Pencatatan penjualan murabahah

Tanggal Rekening Debit

(Rp)

Kredit (Rp) 10/1/XA Db. Piutang Murabahah 118.000.0

00

Kr. Aset aset murabahah 100.000.00 0

Kr. Marjin murabahah yg ditangguhkan

18.000.000

Tanggal Rekening Debit (Rp) Kredit (Rp)

10/1/XA Db. Uang muka 10.000.000

Kr. Piutang murabahah 10.000.000

2. Pencatatan urbun sbg bagian pelunasan piutang.

Untuk uang muka yg sebelumnya diakui dgn mendebit rekening nasabah, maka jurnal pengakuan uang muka sebagai bagian pelunasan piutang murabahah adalah:

aps-rizal, aji & ahim (2009) aps-rizal, aji & ahim (2009) dept of acct - umy

3. Pencatatan biaya-biaya yg ditanggung nasabah 3. Pencatatan biaya-biaya yg ditanggung nasabah

Tangg al

Rekening Debit (Rp) Kredit (Rp) 10/1/X

A

Db. Rekening nasabah – PT.

HANIYA

1.533.000 Kr. Pendapatan

administrasi

900.000 Kr. Persediaan Materai 30.000 Kr. Rekening notasis 225.000 Kr. Rekening perusahaan

asuransi 378.000

Misalkan dlm transaksi murabahah PT. HANIYA, nasabah dikenakan biaya- biaya sbb:

Biaya administrasi Rp. 900.000 Biaya materai Rp. 30.000

Biaya notaris Rp. 225.000 (0,25% dari pmbiayaan oleh bank) Biaya asuransi jiwa Rp. 378.000 (0,21% X 2 thn X pmbiayaan olh

Bank) Jurnal transaksi diatas sbb:

aps-rizal, aji & ahim (2009) aps-rizal, aji & ahim (2009) dept of acct - umy

dept of acct - umy

Tabel 9.2. skedul dan Realisasi Tabel 9.2. skedul dan Realisasi

Pembayaran Cicilan murabahah PT.

Pembayaran Cicilan murabahah PT.

HANIYA HANIYA

N

o Tangga l Jatuh Tempo

Cicilan perbul

an (RP)

Pokok

(Rp) Marji n (Rp)

Tangga l pemba

yaran

Jumlah yg dibayar

1 10 Feb XA

4.500.0 00

3.750.0 00

750.00 0

10 Feb XA

4.500.000 2 10 Mar

XA 4.500.0

00 3.750.0

00 750.00

0 20 Mar

XA 4.500.000 3 10 Apr

XA 4.500.0

00 3.750.0

00 750.00

0 10 Apr

XA 2.000.000 15 Apr

XA 2.500.000 4 10 Mei

XA 4.500.0

00 3.750.0

00 750.00

0 30 Mei

XA 4.500.000 Plus denda 5 10 Jun

XA 4.500.0

00 3.750.0

00 750.00

0 10 Jun

XA Pelunasan dini (90.000.00

0) Minus

aps-rizal, aji & ahim (2009) aps-rizal, aji & ahim (2009) dept of acct - umy

dept of acct - umy

1) Pembayaran ciicilan dilakukan pd tgl jatuh tempo

Misalkan pd saat jatuh tempo tgl 10 februari, nasabah membayar cicilan sebesar Rp 4.500.000.

dengan menggunakan skedul pembayaran pd tabel 9.2, pd cicilan nasabah perbulan Rp 4.500.000,- terdapat pendapatan marjin sebesar Rp 750.000,- maka jurnal untuk transaksi tsb adalah:

Tanggal Rekening Debet

(Rp)

Kredit (Rp) 10/2/XA Db. Kas/rekening nasabah – PT.

HANIYA 4.500.000

Kr. Piutang murabahah 4.500.000 Db. Marjin murabahah yg

ditngguhkan 750.000

Kr. Pndptan marjin

murabahah 750.000

aps-rizal, aji & ahim (2009) aps-rizal, aji & ahim (2009) dept of acct - umy

dept of acct - umy

2) Pembayaran Cicilan dilakukan setelah tanggal jatuh tempo tanpa dikenakan Denda

Misalkan pd pembayaran bulan Maret, hingga tgl jatuh tempo, bank belum menerima pembayaran cicilan dari nasabah. Pembayaran cicilan baru dilakukan nasabah pd tgl 20 maret, sebesar Rp 4.500.000.

Jurnalnya sbb:

Tangga

l Rekening Debet

(Rp) Kredit (Rp) 10/3/XA Db. Piutang murabahah jt

tempo 4.500.00

0 Kr. Piutang

murabahah 4.500.0

00 Db. Marjin murabahah yg

ditngguhkan

750.000

Kr. Pndptan marjin

aps-rizal, aji & ahim (2009) aps-rizal, aji & ahim (2009) dept of acct - umy

Lanjutan..

Lanjutan..

20/3/X

A Db. Kas/Rekening nasabah – PT.

HANIYA 4.500.00

0 Kr. Piutang murabahah jatuh

tempo

4.500.0 00 Db. Pendapatan marjin murabahah

– akrual

750.000 Kr. Pendapatan marjin

murabahah

750.000

3) Pembayaran Cicilan dilakukan sebagian pd waktu tgl jatuh tempo dan sebagian lagi setelah jatuh tempo tanpa dikenakan denda.

Misalkan pd tanggal 10 april (tgl jatuh tempo) ketika bank hendak mendebit rekening nasabah, didapati tidak terdapat

dana yg cukup direkening PT. HANIYA untuk membayar cicilan

bulan april. Saldo rekening yang tersedia hanya Rp.2.025.000 dan

BMS maksimal hanya dpt mendebit rekening sebesar Rp 2.000.000.

maka jurnal yang diperlukan adalah:

maka jurnal yang diperlukan adalah:

Tangg al

Rekening Debit

(Rp)

Kredit (Rp) 10/4/X

A Db. Kas/Rekening nasabah 2.000.00

0

Db. Piutang murabahah jatuh tempo 2.500.00 0

Kr. Piutang murabahah 4.500.00 0

Db. Marjin murabahah yg

ditngguhkan

750.000 Kr. Pendapatan marjin

murabahah

333.333 Kr. Pendapatan marjin

murabahah - akrual

416.667 Pndptan marjin murabahah = persentase keuntungan x cicilan yg dibayar

= 16.6666% X 2.000.000 = Rp 333.333,-

Pndptn marjin murabahah akrual = Marjin murabahah ditgguhkan – Pndptan marjin murahahah

= Rp 750.000 – Rp 333.333 = Rp 416.667,-

aps-rizal, aji & ahim (2009) aps-rizal, aji & ahim (2009) dept of acct - umy

Misalkan pd tgl 15 april, PT. HANIYA membayar kekurangan pembayaran cicilannya (4.500.000 – Rp 2.000.000). BMS memaklumi alasan keterlambatan pembayaran bulan april sehingga tidak dikenakan denda. Jurnal pembayaran tsb adalah sbb:

tangg al

Rekening Debet

(Rp)

Kredit (Rp) 15/4/X

A

Db. Rekening nasabah – PT.

HANIYA

2.500.000 Kr. Piutang murabahah jatuh

tempo

2.500.000

Db. Pndapatan marjin murabahah

– akrual 416.667

Kr. Pendapatan marjin murabahah

416.667

4) Pembayaran cicilan dilakukan setelah 4) Pembayaran cicilan dilakukan setelah tanggal jatuh tempo dengan pengenaan tanggal jatuh tempo dengan pengenaan denda keterlambatan

denda keterlambatan

Misalkan hingga tanggal 10 Juni, PT. HANIYA tidak memenuhi kewajibaj pembayaran cicilannya untuk bulan Mei dan Juni. PT. HANIYA baru membayar kewajibannya pada tanggal 30 Juni 20XA sebesar Rp 9.000.000,- karena ketidakdisiplinanPT. HANIYA tersebut, BMS mengenakan denda sebagaimana yang telah disepakati dalam akad yaitu sebesar 10% dari total pendapatan marjin akrual yang tertunggak. PT. HANIYA mengakui ketidakdisiplinannya dan bersedia membayarnya. Semua pembayaran dilakukan pada tanggal 30 Juni 20XA.

Maka jurnal selama bulan Mei dan Juni adalah

sebagai berikut:

aps-rizal, aji & ahim (2009) aps-rizal, aji & ahim (2009) dept of acct - umy

dept of acct - umy

Tangga l

Rekening Debet

(Rp)

Kredit (Rp) 10/5/XA Db. Piutang murabahah jatuh

tempo 4.500.000

Kr. Piutang murabahah 4.500.000

Db. Marjin murabahah yg

ditngguhkan 750.000

Kr. Pndptan marjin murabahah

- akrual 750.000

25/7/XA Db. Kas/Rekening nasabah – PT.

HANIYA 4.500.000

Kr. Piutang murabahah jatuh tempo

4.500.000

Db. Pndapatan marjin murabahah

– akrual 750.000

Kr. Pendapatan marjin

murabahah 750.000

25/7/XA Db. Rekening nasabah – PT.

HANIYA 75.000

Kr. Rekening dana kebijakan* 75.000

*Dana kebijakan = 10% X Tot. Marjin akrual = 10% X 750.000 = 75.000

5) Pembayaran untuk melunasi piutang lebih awal dari waktu yang

ditentukan (pelunasan dini)

Misalkan pada tgl 10 juni 20XA, PT. HANIYA bermaksud melunasi sisa kewajibannya dgn nilai buku Rp. 90.000.000 yg terdiri atas pokok pembiayaan sebesar Rp 75.000.000 dan marjin yg

ditangguhkan sebesar Rp 15.000.000 disepakati pd saat

pelunasan bahwa potongan pelunasan akan diberikan sebesar 10% dari sisa marjin murabahah yg masih ditangguhkan.

Marjin yg ditangguhkan = Rp 15.000.000

Potongan pelunasan = Rp 10% X Rp 15.000.000

= Rp 1.500.000

Pndptan marjin murabahah = Marjin yg ditangguhkan – Pot. Pelunasan

= Rp 15.000.000 – Rp 1.500.000

= Rp 13.500.000

aps-rizal, aji & ahim (2009) aps-rizal, aji & ahim (2009) dept of acct - umy

Pemberian potongan pelunasan piutang murabahah dpt dilakukan dengan

menggunakan salah satu dari metode berikut:

1. Potongan diberikan pada saat pelunasan

Tangg al

Rekening Debet

(Rp)

Kredit (Rp) 10/6/X

A Db. Kas/Rekening nasabah – PT.

HANIYA 88.500.00

0 Db. Marjin murabahah yg

ditangguhkan 15.000.00

0

Kr. Piutang murabahah 90.000.0 00 Db. Marjin murabahah yg

ditngguhkan 13.500.00

0 Kr. Pndptan marjin

murabahah 13.500.0

00

2. Potongan diberikan setelah pelunasan

Tang gal

Rekening Debet

(Rp)

Kredit (Rp) 5/6/X

A Db. Kas/Rekening nasabah – PT.

HANIYA 90.000.00

0

Kr. Piutang murabahah 90.000.00

0 Db. Marjin murabahah yg

ditangguhkan 15.000.00

0

Kr. Pndptan marjin murabahah 15.000.00 0

Db. Pndptan marjin murabahah

1.500.000 Kr. Kas/Rekening nasabah – PT.

HANIYA

1.500.000

aps-rizal, aji & ahim (2009) aps-rizal, aji & ahim (2009) dept of acct - umy

Alternatif lain untuk pengakuan potongan adalah Alternatif lain untuk pengakuan potongan adalah dengan mengakui potongan sebagai beban dengan dengan mengakui potongan sebagai beban dengan jurnal sebagai berikut:

jurnal sebagai berikut:

Rekening Debit (Rp) Kredit (Rp) Db. Beban potongan murabahah 1.500.000

Kr. Kas/Rekening nasabah 1.500.000

g. Variasi dalam Transaksi Murabahah g.1. Variasi dlm kebijakan uang muka

i. Memblokir rekening nasabah sebesar nilai uang muka yang disepakati

ii. Uang muka tidak diserahkan pada bank

tetapi dipegang dan dibayar langsung oleh

nasabah kepada pemasok

g.2. Variasi dlm pencatatan urbun sebagai bagian pelunasan murabahah

I.

Jika uang muka didebit langsung dari rekening sebesar yg disepakati

II. Jika rekening diblokir sebesar uang muka

dipegang dan dibayarkan sendiri oleh nasabah kpd pemasok

Rekening Debit (Rp) Kredit (Rp) Db. Rekening nasabah – PT.

HANIYA

10.000.000

Kr. Piutang murabahah 10.000.00 0

aps-rizal, aji & ahim (2009) aps-rizal, aji & ahim (2009) dept of acct - umy

Lanjutan..

Lanjutan..

Misalkan pada transaksi murabahah PT. HANIYA diatas, oleh karena uang muka sebesar Rp 10.000.000 dipegang sendiri oleh PT. HANIYA, maka bank syariah mewakilkan pembelian aset murabahah dgn menyerahkan uang sebesar Rp 90.000.000,- jurnal transaksi tsb adalah sbb:

Rekening Debit (Rp) Kredit (Rp)

Db. Piutang wakalah 90.000.000

Kr. Rekening nasabah – PT.

HANIYA 90.000.00

0

Pada saat PT. HANIYA menyerahkan barang, maka Pada saat PT. HANIYA menyerahkan barang, maka BMS melakukan jurnal:

BMS melakukan jurnal:

Rekening Debit

(Rp)

Kredit (Rp) Db. Persediaan aset murabahah 90.000.000

Kr. Piutang wakalah 90.000.000

Dalam hal ini bank tidak perlu mengakui dan mengukur nilai uang muka yg digunakan nasabah dlm jurnal. Dengan demikian, jurnal saat penjualannya adalah sbb:

Tangg al

Rekening Debit

(Rp)

Kredit (Rp) 10/1/X

A Db. Piutang murabahah 108.000.0 00

Kr. Persed. Aset murabahah 90.000.0 00 Kr. Marjin murabahah yg 18.000.0

aps-rizal, aji & ahim (2009) aps-rizal, aji & ahim (2009) dept of acct - umy