Apakah model tiga faktor berpengaruh signifikan terhadap return saham pada industri pertanian? Pengetahuan tentang pentingnya model tiga faktor terhadap return saham di industri barang konsumsi. Pengetahuan tentang pentingnya model tiga faktor terhadap return saham dalam perdagangan dan jasa.

PENDAHULUAN

LANDASAN TEORI

METODOLOGI PENELITIAN

ANALISA PERMASALAHAN

KESIMPULAN DAN SARAN

Konsep Tingkat Pengembalian dan Tingkat Risiko

Semakin tinggi tingkat risiko yang berani diambil investor, maka semakin tinggi pula tingkat return yang diperoleh. Jenis risiko yang pertama adalah risiko sistematis atau risiko pasar, yaitu berkaitan dengan perubahan-perubahan yang terjadi di pasar secara keseluruhan. Jenis risiko yang kedua adalah risiko tidak sistematis atau risiko spesifik, dimana risiko ini tidak mempengaruhi situasi pasar secara keseluruhan.

Saham Dan Pasar Saham

Undang-undang yang berlaku dalam pengaturan kegiatan pasar adalah Undang-Undang Pasar Modal Nomor 8 Tahun 1995. Menurut Tandeilin, pasar modal mempunyai peranan penting sebagai lembaga perantara antara pihak yang mempunyai kelebihan dana yaitu investor, dan pihak yang membutuhkan. dana. yaitu perusahaan yang menjual saham atau emiten. Pasar modal merupakan tempat dimana Anda dapat membeli dan menjual instrumen keuangan atau surat berharga yang mempunyai jangka waktu lebih dari satu tahun.

Diversifikasi Dan Teori Portofolio

Dalam mengalokasikan risiko dalam suatu portofolio, investor harus memperhatikan koefisien korelasi masing-masing saham. Model korelasi positif sempurna menunjukkan bahwa tingkat pengembalian antar saham mempunyai hubungan linier, dimana ketika satu saham mengalami penurunan, maka saham lainnya juga mengalami penurunan. Model korelasi lain yang mungkin dilakukan adalah korelasi nol, dimana pada model ini setiap saham tidak memiliki hubungan sama sekali dengan tingkat pengembaliannya.

Portofolio Efisien Dan Portofolio Optimal

Investor yang rasional akan memilih kumpulan saham yang berada di atas batas efisien untuk memaksimalkan tingkat pengembaliannya. Sedangkan bagi investor yang tingkat utilitasnya lebih rendah, tingkat pengembalian yang diharapkan juga akan semakin rendah seiring dengan risiko aset tersebut (lebih risk averse). Oleh karena itu, tingkat pengembalian yang diharapkan juga lebih tinggi dibandingkan investor yang cenderung menghindari risiko dengan memilih kumpulan aset pada kurva Q.

Model Penilaian Aset

CAPM menggambarkan hubungan antara tingkat pengembalian yang diharapkan dan tingkat risiko menggunakan Security Market Line (SML). Dimana E(rx) adalah tingkat pengembalian yang diharapkan, rf adalah tingkat pengembalian aset bebas risiko, β adalah beta pasar, dan E(rm) adalah tingkat pengembalian pasar. Perusahaan dengan nilai kapitalisasi pasar yang lebih rendah biasanya mempunyai return yang lebih tinggi.

Model Tiga Faktor

Ketika investor memilih untuk menginvestasikan dananya pada perusahaan yang kapitalisasi pasarnya lebih kecil, maka investor akan mengharapkan tingkat pengembalian yang lebih tinggi. Fama dan French (1996) menjelaskan bahwa perusahaan berkapitalisasi kecil memiliki tingkat risiko yang lebih besar dibandingkan perusahaan berkapitalisasi besar. Hasilnya, model tiga faktor mampu menjelaskan tingkat pengembalian lebih baik dibandingkan CAPM khususnya pada perusahaan perbankan.

Peneliti Terdahulu

Bundoo (2006) dan Rogers dan Securato (2007) meneliti penggunaan model tiga faktor ini di pasar negara berkembang. Hasilnya, model tiga faktor masih memberikan dampak signifikan terhadap return saham lintas sektor. Hasil yang ditemukan dalam penelitian ini adalah model tiga faktor ditemukan lebih unggul dalam menjelaskan return saham di Indonesia dibandingkan dengan model CAPM.

Rerangka Pe mikirian

Menurut Fama dan French (1992), investor harus mulai memperhatikan munculnya anomali pasar yang semakin mendistorsi pasar. Pertimbangan mengenai tingkat return dan risiko yang berani diambil investor akan lebih tepat jika model yang digunakan dapat menangkap fenomena pasar yang tidak normal tersebut. Berkenaan dengan hal tersebut, Fama dan French berpendapat bahwa model tiga faktor ini mampu menggambarkan sebagian besar anomali yang ada di pasar, sehingga dapat menjelaskan return lebih baik dibandingkan model CAPM.

Pengembangan Hipotesa

Ha2: Model tiga faktor mempunyai pengaruh yang signifikan terhadap tingkat return saham sektor pertambangan. Ha4: Model tiga faktor mempunyai pengaruh signifikan terhadap return saham di berbagai sektor. Ho5: Model tiga faktor tidak berpengaruh signifikan terhadap tingkat return saham pada industri barang konsumsi.

Tahap I: Menentukan perusahaan dengan ukuran besar dan kecil dengan menggunakan total market equity. Total market equity yang dimaksudkan adalah jumlah saham perusahaan

Proses awal analisis data adalah dengan membagi perusahaan sampel berdasarkan sektor menjadi enam (6) bentuk portofolio berdasarkan ukuran perusahaan dan rasio book-to-market. Tujuan dari pembagian perusahaan menjadi enam (6) sektor adalah untuk mengetahui nilai SML dan HML pada masing-masing sektor. Kemudian tentukan rata-rata pada tahun tersebut untuk mendapatkan nilai tengah yang menjadi acuan dalam menentukan besar dan kecil.

Nilai buku perusahaan diperoleh dari nilai modal ekuitas pada tahun t dikurangi saham preferen kemudian dibagi dengan jumlah saham beredar pada tahun yang sama. Ekuitas book-to-market kemudian diperoleh dari nilai buku dibagi harga saham per Kemudian, ekuitas book-to-market diurutkan dari yang terbesar hingga yang terkecil, menentukan kategori rendah, menengah, dan tinggi pada tahun tertentu.

Membentuk portofolio dengan menggabungkan tahap pertama dan tahap kedua,

Metode pertama adalah pendekatan pooled Least Squares (PLS), yang secara sederhana menggabungkan (pools) seluruh data time series dan cross-sectional kemudian mengestimasi model dengan menggunakan metode Ordinary Least Squares (OLS). Ketiga, pendekatan efek acak meningkatkan efisiensi proses kuadrat terkecil dengan memperhitungkan kesalahan cross-sectional dan time-series. Untuk menentukan pendekatan regresi yang dapat dilakukan terhadap model, uji pertama yang dihadapi adalah uji Chow.

Jika hasil pengujian yang diterima adalah H0, maka pengujian metode data panel berhenti sampai disini, artinya metode yang digunakan adalah pooled Least Squares. Tujuan dari uji autokorelasi adalah untuk melihat apakah terdapat korelasi antara kesalahan perancu pada periode t dengan kesalahan perancu pada periode t0. Selanjutnya dilakukan uji heteroskedastisitas, yaitu keadaan dimana semua gangguan yang muncul pada fungsi regresi populasi tidak mempunyai varian yang sama.

Pengujian ini dilakukan untuk melihat apakah terdapat hubungan linier yang sempurna atau pasti antara beberapa atau seluruh variabel yang menjelaskan model regresi. Uji Goodness of Fit bertujuan untuk melihat hubungan antara variabel independen dengan variabel dependen, seberapa besar pengaruhnya, dan faktor-faktor lain yang mempengaruhi variabel dependen selain variabel independen yang dibahas dalam penelitian ini. Uji t dilakukan untuk melihat signifikansi masing-masing variabel independen secara parsial terhadap variabel dependen.

Uji F ini bertujuan untuk melihat bagaimana variabel-variabel independen secara simultan mempengaruhi kelebihan return variabel dependen.

ANALISIS DAN PEMBAHASAN MASALAH

Gambaran Umum Objek Penelitian

Pembahasan Hasil Penilitian

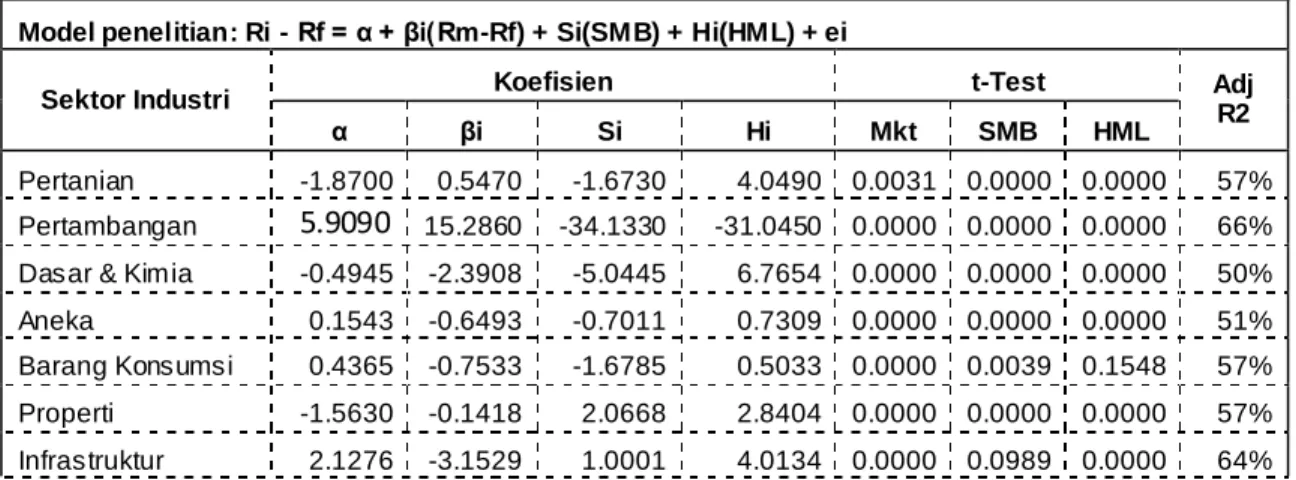

Dengan demikian, faktor premi risiko pasar, premi ukuran dan rasio BE/ME secara bersama-sama mempunyai pengaruh yang signifikan terhadap return berlebih pada sektor agribisnis di Indonesia. Dengan demikian, faktor premi risiko pasar, premi ukuran dan rasio BE/ME secara bersama-sama mempunyai pengaruh yang signifikan terhadap return berlebih pada sektor industri pertambangan di Indonesia. Model penilaian aset tiga faktor mempunyai pengaruh yang signifikan terhadap return saham pada sektor industri pertambangan di Indonesia.

Model faktor mempunyai pengaruh yang signifikan terhadap return saham pada sektor industri dasar dan kimia di Indonesia. Model penilaian aset tiga faktor mempunyai dampak signifikan terhadap return saham sektor industri dasar dan kimia di Indonesia. Model penilaian aset tiga faktor memberikan dampak signifikan terhadap return saham di berbagai sektor industri di Indonesia.

Oleh karena itu, faktor-faktor premi risiko pasar, premi ukuran dan rasio BE/ME secara bersama-sama mempunyai pengaruh yang signifikan terhadap kelebihan return sektor real estate di Indonesia. Model Tiga Faktor mempunyai dampak yang signifikan terhadap return saham sektor industri dasar dan kimia di Indonesia. Oleh karena itu, faktor-faktor premi risiko pasar, premi ukuran dan rasio BE/ME secara bersama-sama mempunyai pengaruh yang signifikan terhadap kelebihan imbal hasil sektor infrastruktur di Indonesia.

Model penilaian aset tiga faktor mempunyai pengaruh yang signifikan terhadap return saham sektor industri infrastruktur di Indonesia. Dengan demikian, faktor premi risiko pasar, premi ukuran dan rasio BE/ME secara bersama-sama berpengaruh signifikan terhadap ekses return sektor industri perdagangan di Indonesia. Model penilaian aset tiga faktor mempunyai pengaruh yang signifikan terhadap return saham sektor industri perdagangan di Indonesia.

Inte rpretasi Hasil

Dengan demikian, dapat disimpulkan bahwa ketiga variabel dalam Fama dan French Three-Factor Model mempunyai pengaruh yang signifikan terhadap tingkat return saham sektor industri komersial di Indonesia. Hasil tabel di atas menunjukkan bahwa ketiga faktor dalam model menunjukkan pengaruh yang signifikan terhadap return saham di Indonesia, kecuali sektor industri barang konsumsi dan sektor industri infrastruktur. Hal ini terlihat dari rata-rata tingkat pengembalian sektor industri barang konsumsi yang menempati urutan kedua tertinggi dibandingkan sektor lainnya.

Anomali yang muncul dalam penelitian ini muncul pada industri pertambangan, barang konsumsi, dan real estate. Hal ini tidak sesuai dengan asumsi Fama dan French dan mengindikasikan adanya anomali pada sektor industri tersebut. Rendahnya rasio BE/ME ini tidak lepas dari karakteristik sektor pertambangan.

Subsektor yang memberikan kontribusi nilai kapitalisasi terbesar pada sektor industri barang konsumsi adalah subsektor industri pengolahan hasil tembakau. Anomali berikutnya terjadi pada sektor industri real estate yang memiliki kemiringan positif baik untuk faktor SMB maupun HML. Berdasarkan analisis korelasi matriks, hubungan antara SMB dan HML pada sektor industri ini bersifat negatif dan tidak memiliki hubungan yang sangat kuat.

Sektor industri properti memiliki rata-rata nilai kapitalisasi pasar yang rendah dibandingkan sektor industri lainnya.

KESIMPULAN

Kesimpulan

Model tiga faktor mempunyai pengaruh yang signifikan terhadap tingkat return saham pada industri properti dan real estate. Model tiga faktor mempunyai pengaruh yang signifikan terhadap return saham pada industri infrastruktur, utilitas dan transportasi. Model tiga faktor mempunyai pengaruh yang signifikan terhadap tingkat return saham pada industri perdagangan dan jasa.

Saran

Sedangkan bagi investor yang lebih memilih risk averse, pilihlah emiten yang memiliki kapitalisasi pasar tinggi dan rasio BE/ME rendah. Untuk itu, perusahaan harus bisa mengoptimalkan kinerja produksi dan melakukan pelaporan keuangan yang lebih baik agar calon investor semakin mempercayai emiten tersebut. Bagi peneliti selanjutnya, model penilaian aset tiga faktor ini masih memiliki celah dalam menjelaskan anomali pasar yang tidak kalah pentingnya yaitu momentum.

Faktor momentum ini dikatakan mampu menghilangkan lebih banyak anomali yang terjadi, menurut penelitian yang dilakukan Carhart pada tahun 1997. Pertimbangan lain untuk memasukkan faktor momentum ini adalah karena ada perusahaan yang hasil produksi dan penjualannya mengikuti musim, tren, dan teknologi. Diharapkan dengan menambahkan faktor momentum ini dapat menutup kesenjangan pada model tiga faktor yang digunakan dalam penelitian ini.

DAFTAR PUSTAKA

Hardianto, Damar dan Suherman, 2009, Pengujian Fama – Model Tiga Faktor Perancis di Indonesia, Jurnal Keuangan dan Perbankan vol 13. Saputra, Dede Irawan dan Umi Murtini, 2008, Perbandingan Model Tiga Faktor Fama dan Perancis dengan modal model Asset Pricing, Jurnal Penelitian Akuntansi dan Keuangan vol 4. Pasaribu, Rowland, 2009, Portofolio saham dengan model Fama dan Perancis di pasar saham Indonesia, Jurnal Akuntansi dan Bisnis.