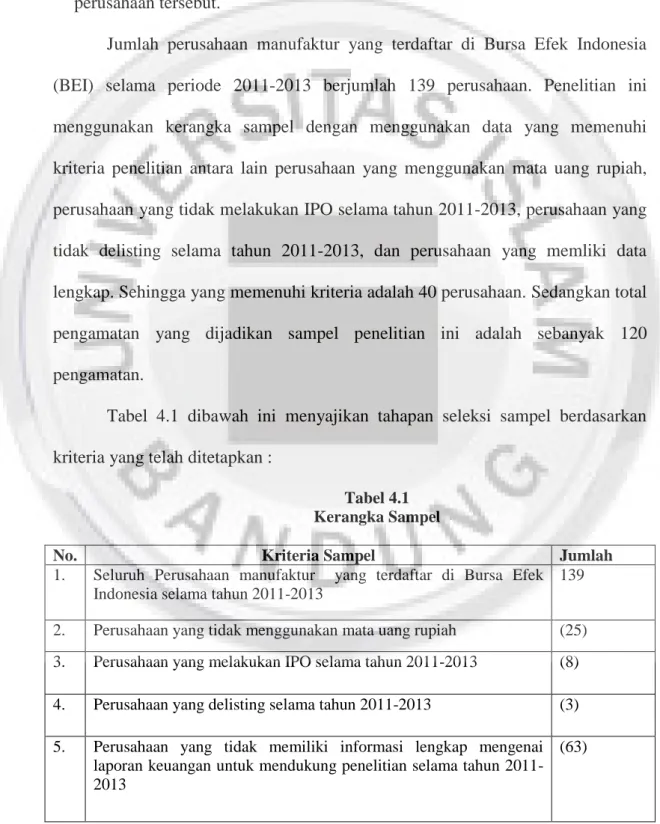

Penelitian ini menggunakan kerangka sampling dengan menggunakan data yang memenuhi kriteria penelitian, antara lain perusahaan yang menggunakan mata uang rupiah, perusahaan yang tidak melakukan IPO pada tahun tersebut, perusahaan yang tidak delisting pada tahun tersebut, dan perusahaan yang memiliki data lengkap. Statistik deskriptif dalam penelitian ini digunakan untuk menganalisis data dengan cara mendeskripsikan atau mengilustrasikan data tersebut tanpa bermaksud menarik kesimpulan yang berlaku bagi masyarakat umum. Di bawah ini adalah tabel statistik deskriptif perusahaan yang tepat waktu dan perusahaan yang tidak tepat waktu dalam penyampaian laporan keuangan dan disajikan secara keseluruhan untuk mendukung interpretasi hasil analisis.

Ukuran perusahaan dalam penelitian ini diukur dengan mengukur perusahaan dalam penelitian ini menggunakan nilai logaritma natural LN = (Total Assets). Perusahaan induk harus mengkonsolidasikan laporan keuangan anak perusahaannya dan mempunyai cakupan audit yang lebih luas dibandingkan perusahaan tunggal, Purba (2003). Ukuran Kantor Akuntan Publik (PAF) dibedakan menjadi dua, yaitu Kantor Akuntan Publik yang bekerjasama dengan KAP big four diberi simbol 1 dan Kantor Akuntan Publik yang tidak bekerjasama dengan KAP big four diberi simbol 0.

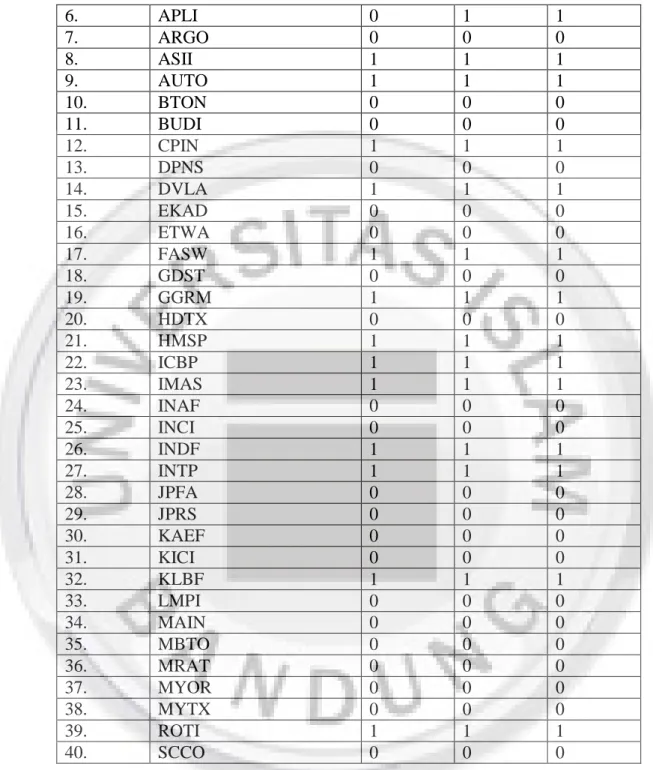

FASW, GGRM, HMSP, ICBP, IMAS, INDF, INTP, KLBF dan ROTI dipelajari selama tiga tahun, dan APLI menggunakan atau bekerjasama dengan KAP Big Four selama dua tahun, pada tahun 2012 dan 2013. Menurut Dyer dan McHugh (1975) audit delay adalah selang waktu antara tahun penutupan laporan keuangan dengan penandatanganan opini atas laporan keuangan yang telah diaudit. Jarak antara tanggal laporan akuntansi dengan laporan audit (audit lag) mencerminkan ketepatan waktu penyampaian laporan akuntansi.

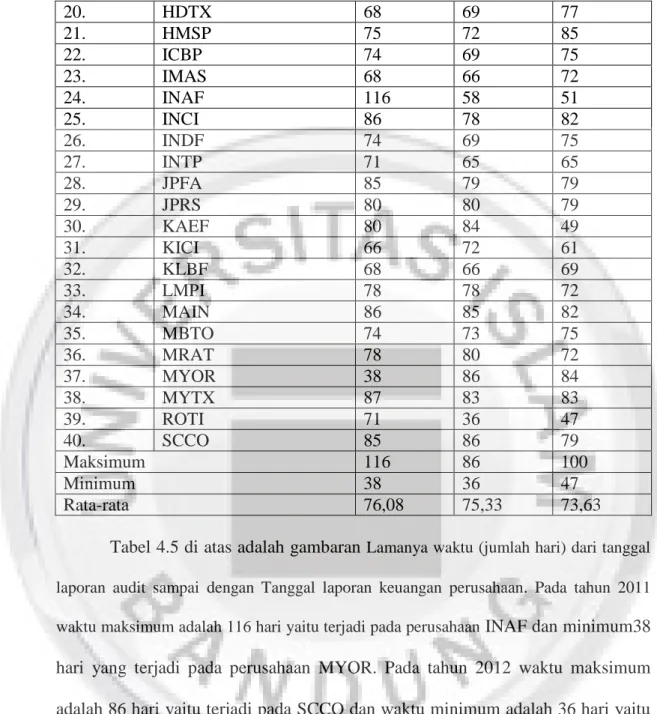

Berikut gambaran audit delay selama tiga tahun pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Analisis Hasil Penelitian .1 Uji Asumsi Klasik

- Uji Normalitas

- Uji Autokorelasi

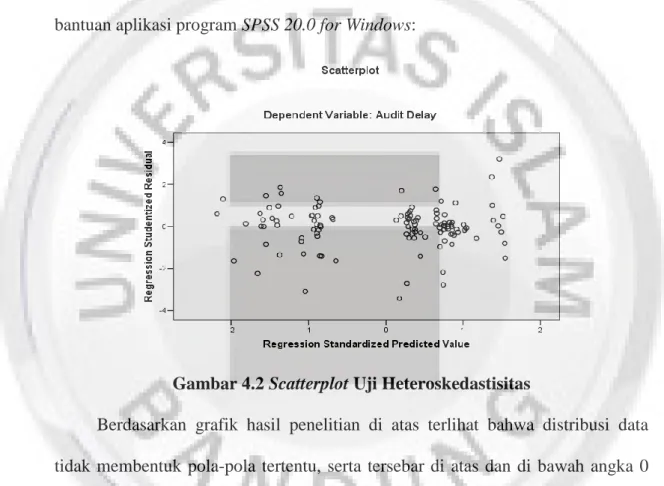

- Uji Heteroskedastisitas

- Uji Multikolinieritas

- Hasil Analisis Regresi Linier Berganda

- Hasil Analisis Koefisien Korelasi

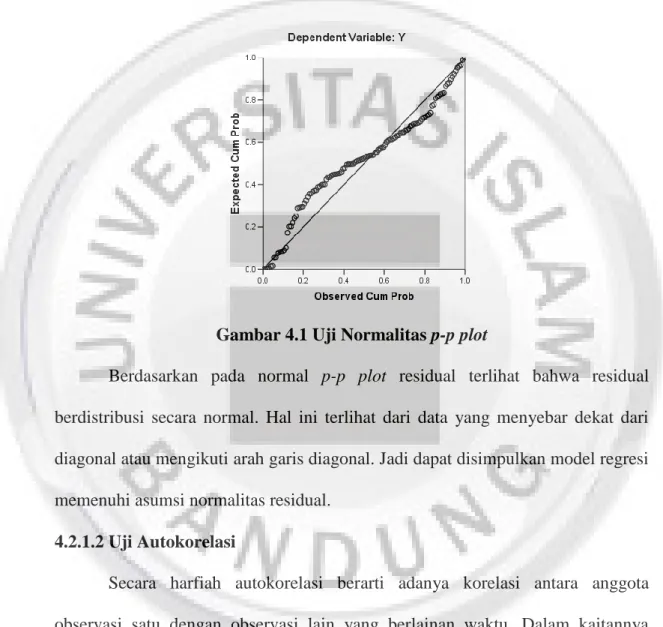

Uji normalitas dilakukan untuk mengetahui apakah data yang diperoleh dari observasi berdistribusi normal atau tidak sehingga data tersebut dapat digunakan atau tidak dalam model regresi (Ghozali, 2005). Untuk mengetahui apakah data yang diperoleh berdistribusi normal atau tidak, dapat dilakukan analisis grafis dan uji statistik. satu. Hal ini terlihat dari data yang tersebar mendekati diagonal atau mengikuti arah garis diagonal.

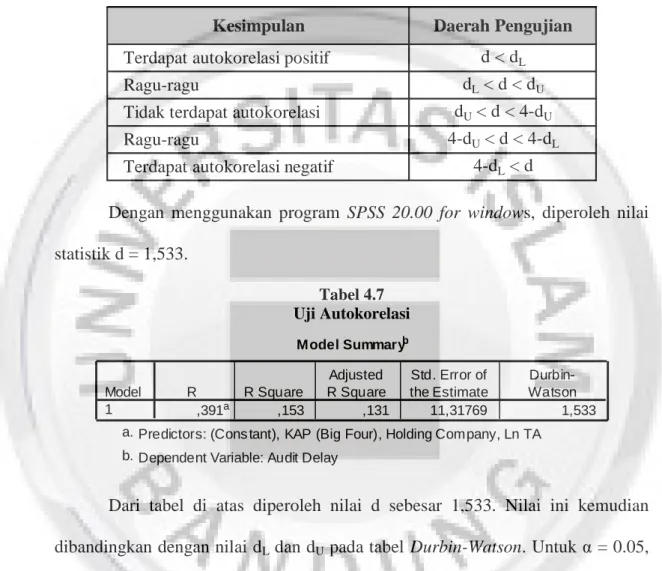

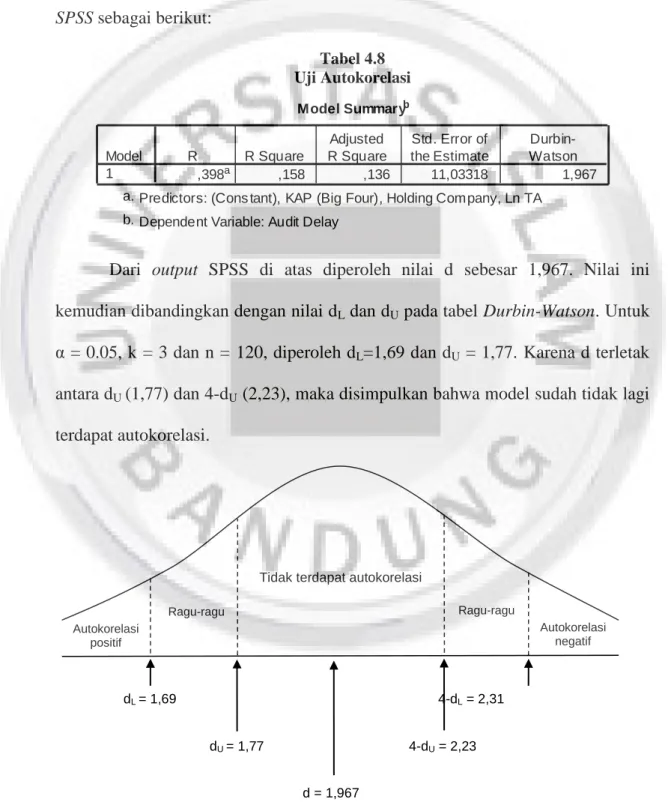

Berdasarkan asumsi metode Ordinary Least Squares (OLS), autokorelasi merupakan korelasi antara sisa yang satu dengan sisa yang lain. Karena d terletak antara dU (1,77) dan 4-dU (2,23), maka disimpulkan model tidak lagi mengalami autokorelasi. Uji heteroskedastisitas dilakukan untuk mengetahui apakah dalam suatu model regresi terdapat ketimpangan varians dari residual satu observasi ke observasi lainnya (Ghozali, 2009).

Berdasarkan grafik hasil penelitian di atas terlihat bahwa sebaran datanya tidak membentuk pola tertentu, melainkan berada di atas dan di bawah angka 0 pada sumbu Y. Oleh karena itu dapat disimpulkan bahwa model regresi ini tidak menunjukkan adanya gejala heteroskedastisitas. Tujuan dari uji multikolinearitas adalah untuk menguji apakah model regresi menemukan adanya korelasi antar variabel independen. Variabel ortogonal merupakan variabel bebas yang nilai korelasi antar variabel bebasnya adalah nol.

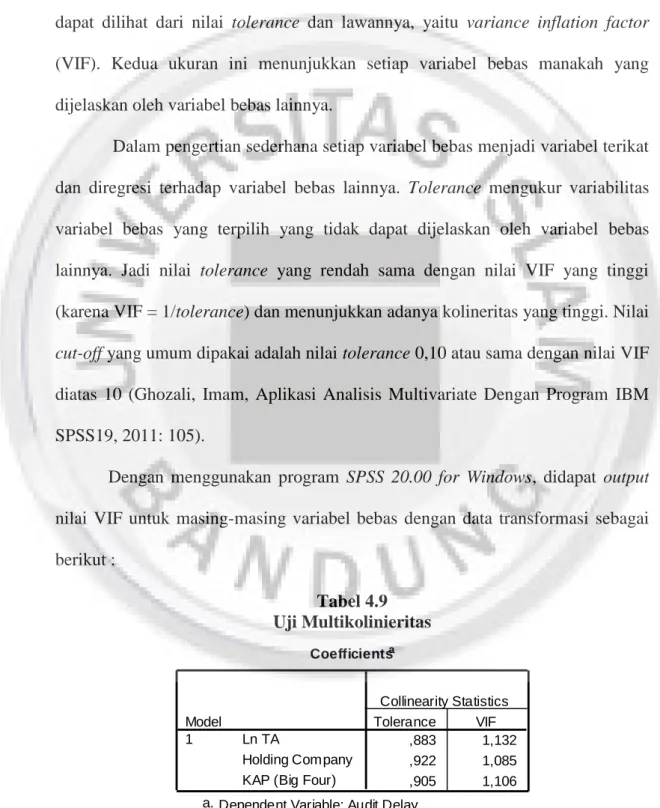

Untuk mendeteksi ada atau tidaknya multikolinearitas pada model regresi dapat dilihat dari nilai toleransi dan kebalikannya yaitu variance inflasi faktor (VIF). Secara sederhana, setiap variabel independen menjadi variabel dependen dan diregresi terhadap variabel independen lainnya. Toleransi mengukur variabilitas suatu variabel independen terpilih yang tidak dapat dijelaskan oleh variabel independen lainnya.

Oleh karena itu, nilai toleransi yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/toleransi) dan menunjukkan kolinearitas yang tinggi. Nilai cut-off yang umum digunakan adalah nilai toleransi 0,10 atau sama dengan nilai VIF diatas 10 (Ghozali, Imam, Aplikasi Analisis Multivariat dengan IBM SPSS. Dengan menggunakan SPSS 20.00 for Windows, nilai VIF keluaran setiap variabel adalah diperoleh secara bebas dengan mentransformasikan data sebagai berikut.

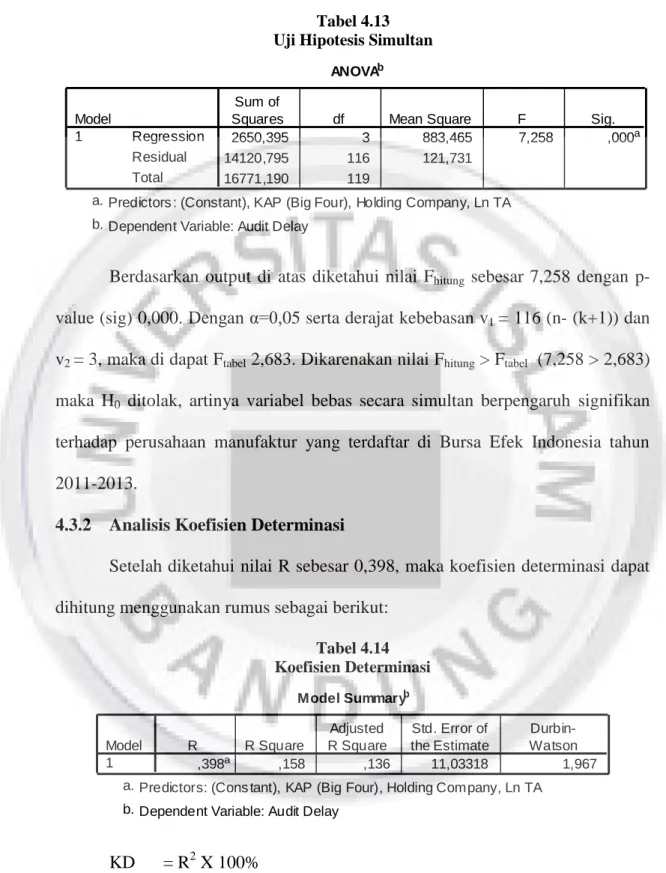

Berdasarkan tabel interpretasi koefisien korelasi yang disajikan di atas, koefisien korelasi sebesar 0,398 menunjukkan adanya hubungan yang rendah antara variabel independen terhadap variabel dependen.

Analisis Pengujian Hipotesis

- Hasil Uji Koefisien Regresi Secara Simultan (Uji F)

- Analisis Koefisien Determinasi

- Hasil Uji Koefisien Regresi Secara Parsial (Uji t)

Karena nilai Fhitung > Ftabel (7,258 > 2,683), maka H0 ditolak yang berarti variabel independen secara simultan berpengaruh signifikan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2013. Dengan demikian nilai Koefisien Determinasi (KD) yang diperoleh adalah sebesar 15,8% yang menunjukkan bahwa ukuran perusahaan, holding company dan ukuran KAP mempunyai pengaruh secara simultan (gabungan) sebesar 15,8% terhadap audit delay pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011- 2013. Dari hasil uji individual diatas diketahui variabel sebesar 0,0120 atau 1,197% dan ukuran KAP mempunyai pengaruh positif sebesar 0,1474 atau 14,739%.

H0 : Ukuran perusahaan tidak berpengaruh signifikan terhadap audit delay pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2013. H1: Ukuran Perusahaan berpengaruh signifikan terhadap audit delay pada perusahaan manufaktur yang terdaftar di Indonesia tahun 2011-2013. Karena thitung < tabel maka H0 diterima yang berarti ukuran perusahaan berpengaruh positif namun tidak signifikan terhadap audit delay pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2013.

H0 : Holding company tidak berpengaruh signifikan terhadap audit delay pada perusahaan manufaktur yang terdaftar di BEI tahun 2011-2013. H1: Holding company berpengaruh signifikan terhadap audit delay pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2013. H0: Ukuran KAP tidak berpengaruh signifikan terhadap audit delay pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2013.

H1: Ukuran KAP berpengaruh signifikan terhadap audit delay pada perusahaan manufaktur yang terdaftar di Indonesia tahun 2011-2013.

Pembahasan

- Pengaruh holding company terhadap Audit Delay

- Pengaruh Ukuran KAP terhadap Audit Delay

- Pengaruh Ukuran Perusahaan, Holding Company dan Ukuran KAP terhadap audit delay

Namun hasil tersebut bertentangan dengan penelitian Ketut Dian, Made Yeni (2014), variabel ukuran perusahaan berpengaruh negatif signifikan terhadap audit delay, dimana pengaruh tersebut ditunjukkan dengan semakin besar nilai aset suatu perusahaan maka semakin besar pula nilai aset perusahaan. memperpendek penundaan audit dan sebaliknya. Hal ini dikarenakan semakin besar perusahaan maka perusahaan tersebut mempunyai sistem pengendalian internal yang baik, sehingga dapat mengurangi tingkat kesalahan dalam laporan keuangan, sehingga audit atas laporan keuangan dapat dilakukan lebih cepat, selain itu juga karena perusahaan besar berada di bawah pengawasan perusahaan. pengawasan investor dan pengawasan modal negara, dan memiliki sumber daya yang lebih banyak, dan oleh karena itu hipotesis 1 ditolak. Karena nilai thitung < ttabel maka H0 diterima yang berarti holding company berpengaruh positif namun tidak signifikan terhadap audit delay pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2013.

Hal ini menunjukkan bahwa perusahaan yang bersifat holding company akan mengalami audit delay yang lebih lama. Hal ini sejalan dengan penelitian yang dilakukan oleh Surbaki (2009) yang menyatakan bahwa perusahaan induk berpengaruh terhadap audit delay karena proses penyusunan laporan keuangan konsolidasi sampai dengan proses penutupan buku akan memakan waktu yang relatif lebih lama. Karena nilai thitung > ttabel maka H0 ditolak yang berarti ukuran KAP berpengaruh positif signifikan terhadap audit delay pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2013.

Hasil penelitian menunjukkan bahwa semakin besar KAP yang bertugas mengaudit laporan keuangan maka akan semakin besar pula audit delay. Didukung oleh hasil penelitian Surbakti (2009), KAP yang tergabung dalam Big Four mempunyai metode tersendiri dibandingkan dengan KAP non-Big Four yang nantinya akan mempengaruhi audit delay. Dan faktor lain yang dapat menyebabkan penundaan audit menjadi lebih lama, karena KAP Bigfour tidak ingin mengecewakan kliennya dalam melakukan audit, berapapun jumlah klien yang akan diterima KAP, hal ini berarti audit yang dilakukan tidak maksimal. , dan tim yang melakukan audit menjadi lalai dalam melakukan audit.

Hasil ini bertentangan dengan hasil penelitian yang dilakukan oleh Ketut Dian, Made Yeni (2014) yang menyatakan bahwa ukuran KAP berpengaruh negatif.