RANCANGAN SISTEM INFORMASI PERHITUNGAN KOMISI AGEN PADA ASURANSI JIWA BUMIPUTERA 1912

Design Information System Calculation Agent Commission At Life Insurance Bumiputera 1912

Laporan Praktik Kerja Lapangan

Untuk memenuhi persyaratan mendapatkan nilai Praktik Kerja Lapangan Oleh

Afrika Sari 13311933

PROGRAM STUDI S1 SISTEM INFORMASI FAKULTAS TEKNIK DAN ILMU KOMPUTER

UNIVERITAS TEKNOKRAT INDONESIA BANDAR LAMPUNG

2018

LEMBAR PENGESAHAN

LAPORAN PRAKTIK KERJA LAPANGAN

PERANVANGAN SISTEM INFORMASI PENDATAAN AGUNAN KREDIT PADA PT BPR LAMPUNG BINA SEJAHTERA

yang dipersiapkan dan disusun oleh AFRIKA SARI

13311933

telah dipertahankan di depan penguji pada tanggal 22 April 2017

Dewan Penguji

Pembimbing Penguji

Novia Utami Putri, S. T Adi Sucipto, M. T NIK : 022 13 02 21 NIK

:

022 10 10 04Mengetahui

Fakultas Teknik dan Ilmu Komputer Program Studi Sistem Informasi

Dekan, Ketua

Yeni Agus Nurhuda, S.Si.,M.Cs Rusliyawati., M.T.I NIK : 021 05 02 05 NIK : 031 02 08 02

LEMBAR PERSETUJUAN LAPORAN PRAKTEK LAPANGAN

Nama Mahasiswa : AFRIKA SARI

NPM : 13311933

Program Studi : Sistem Informasi

Judul : Perancangan Sistem Informasi

Perhitungan Komisi Agen pada Asuransi Jiwa Bumiputera 1912 Instansi/Perusahaan : Asuransi Jiwa Bumiputera 1912

Alamat Instansi/Perusahaan : Jalan Pangeran M Nur Blok A No 2 Palapa Bandar Lampung

Pembimbing

Pembimbing Laporan PKL Pembimbing Lapangan

Fakultas Teknik dan Ilmu Komputer Instansi PKL

Novia Utami Putri S. T Maulina Martha S.E NIK :

Menyetujui

Program Studi Sistem Informasi Ketua

Rusliyawati., M.T.I NIK : 031 02 08 02

PERSEMBAHAN

Dengan mengucap syukur kepada Allah SWT atas semua karunia, berkah, rahmat dan nikmatnya, serta keberhasilan dan kesuksesanku yang merupakan kerja keras, kesabaran dan doa dari orang-orang yang begitu mencintaiku dengan ketulusan dan keiklasan sebagai ungkapan sayangku dan cintaku kepada mereka semua maka kupersembahkan sebuah karya ini kepada :

1. Kedua Orang Tua Tercinta yang telah memberikan doa dan materi serta semua yang ada pada diri mereka, demi kesuksesan masa depanku.

2. Dosen Pembimbing yang telah memberikan waktu dan tenaganya untuk membimbing penulis

3. Sahabat-sahabat ku khususnya (Lusi, Tantri, Eva, Maria, Merry, Norma) serta sahabat-sahabatku yang lainnya yang telah sama-sama berjuang mulai dari awal hingga akhir dan seseorang yang selalu menemaniku ( Isun ).

4. Almamater TEKNOKRAT Tercinta.

MOTTO

“Bersabarlah dalam berproses menuju SUKSES, karena yang didapat dengan mudah akan hilang

dengan begitu CEPAT”

( Afrika Sari)

ABSTRAK

RANCANGAN SISTEM INFORMASI PERHITUNGAN KOMISI AGEN PADA ASURANSI JIWA BUMIPUTERA 1912

Design Information System Calculation Agent Commission At Life Insurance Bumiputera 1912

Oleh : Afrika Sari 13311933

Asuransi Jiwa Bersama Bumiputera 1912 Syariah adalah perusahaan yang bergerak dibidang jasa dan merupakan sebuah usaha saling melindungi dan tolong menolong diantara sejumlah orang melalui investasi dalam bentuk asset dan tabbaru. Proses investasi tersebut tentunya di bantu oleh pihak ketiga yaitu, agen.

Dari hasil invertasi nasabah, agen mendapatkan bagi hasil atau biasa disebut komisi. Proses perhitungan komisi agen pada Asuransi Jiwa Bumiputera 1912 Syariah masih memiliki beberapa kekurangan, yaitu sulitnya agen untuk mendapatkan informasi mengenai jumlah komisi pada setiap produk syariah yang terjual, sehingga menurunnya minat agen untuk dapat bergabung.

Laporan Praktek Kerja Lapangan ini dirancang dengan tujuan untuk membangun sebuah sistem informasi perhitungan komisi agen yang diharapkan dapat memberikan layanan kepada agen. Teknik pengumpulan data dengan wawancara, pengamatan, tinjauan pustaka dan dokumentasi. Metode pengembangan sistem menggunakan waterfall, alat perancangan menggunakan pemodelan terstruktur dengan Bagan Alir Dokumen, Diagram Konteks, Data Flow Diagram, Kamus Data, Entity Relationship Diagram, Relasi Antar Tabel dan Spesifikasi Tabel.

Hasil dari laporan ini adalah sebuah perancangan sistem informasi perhitungan komisi agen yang menggunakan pemodelan terstruktur, sehingga memudahkan dalam pengembangan sistem ke tahap berikutnya yaitu pembuatan program.

Kata Kunci : Perhitungan, Komisi, Desain Pemodelan Terstruktur, AJB Bumiputera.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Alah SWT, karena atas berkat rahmat-Nya, penulis dapat menyelesaikan laporan Praktek Kerja Lapangan (PKL) ini. Penulisan Laporan PKL ini dilakukan dalam rangka memenuhi salah satu syarat untuk memperoleh nilai PKL pada Program Studi Sistem Informasi (SI) Fakultas Teknik & Ilmu Komputer (FTIK). Penulis menyadari bahwa tanpa bantuan dan bimbingan dari berbagai pihak, sangatlah sulit bagi penulis untuk menyelesaikan laporan ini. Oleh karena itu, penulis mengucapkan terimakasih kepada:

1. Bapak Dr. H.M. Nasrullah Yusuf S.E., M.B.A., selaku Rektor Universitas Teknokrat Indonesia.

2. Bapak Yeni Agus Nurhuda, S.Si., M.Cs., selaku Dekan Fakultas Teknik dan Ilmu Komputer Universitas Teknokrat Indonesia.

3. Ibu Rusliyawati, M.T.I., selaku Ketua Program Studi S1 Sistem Informasi Fakultas Teknik dan Ilmu Komputer Universitas Teknokrat..

4. Ibu Novia Utami Putri, ST., selaku Dosen Pembimbing yang telah menyediakan waktu, tenaga, dan pikiran untuk mengarahkan penulis dalam penyusunan laporan praktik kerja lapangan.

5. Bapak Adi Sucipto, M.T., selaku Dosen Penguji yang telah menyediakan waktu, tenaga, dan pikiran untuk menguji dan mengarahkan penulis dalam penyusunan laporan praktik kerja lapangan.

6. Bapak Aris Munandar, selaku Kepala Cabang AJB Bumiputera 1912 Syariah Lampung.

7. Ibu Maulina Martha, selaku Pembimbing PKL di AJB Bumiputera 1912 Syariah Lampung yang telah banyak membantu dan membimbing penulis selama proses PKL.

Akhir kata, penulis berharap semoga Allah SWT berkenan membalas segala kebaikan semua pihak yang telah membantu dan semoga Laporan PKL ini membawa manfaat bagi pengembangan ilmu.

Bandar Lampung, 22 April 2017

Penulis

DAFTAR ISI

Halaman HALAMAN JUDUL

HALAMAN PERSETUJUAN HALAMAN PENGESAHAN MOTTO

PERSEMBAHAN

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 2

1.3 Batasan Masalah... 2

1.4 Tujuan Praktik Kerja Lapangan ... 2

1.5 Manfaat Penulisan ... 3

1.6 Metode Pengumpulan Data ... 3

1.7 Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 5

2.1 Pengertian Perancangan Sistem (Desain System) ... 5

2.2 Pengertian Sistem ... 5

2.2.1 Karakteristik Sistem ... 6

2.2.2 Klasifikasi Sistem ... 6

2.3 Pengertian Informasi ... 8

2.3.1 Konsep Dasar Informasi ... 8

2.3.2 Kualitas Informasi ... 9

2.4 Pengertian Perhitungan ... 10

2.5 Pengertian Komisi ... 10

2.6 Pengertian Agen ... 11

2.7 Metode Pengembangan Sistem ... 11

2.8 Pengertian Basis Data ... 13

2.9 Bagan Alir Dokumen (BAD) ... 14

2.10 Diagram Alir Data (Data Flow Diagram) ... 18

2.10.1 Pengertian Diagram Alir Data ... 18

2.10.2 Notasi Diagram Alir Data ... 19

2.11 ERD (Entity Relationship Diagram) ... 21

2.11.1 Kardinalitas Relasi ... 23

2.12 Kamus Data ... 24

Halaman

BAB III GAMBARAN UMUM ORGANISASI ... 25

3.1 Sejarah AJB Bumiputera 1912 Syariah Lampung ... 25

3.2 Logo Organisasi ... 26

3.3 Falsafah AJB Bumiputera 1912 Syariah ... 27

3.4 Komitmen AJB Bumiputera 1912 Syariah ... 27

3.5 Lokasi Organisasi ... 27

3.6 Struktur Organisasi ... 28

3.7 Uraian Tugas dan Tanggung Jawab Personil ... 28

3.7.1 Kepala Cabang ... 28

3.7.2 Kepala Unit Administrasi dan Keuangan ... 29

3.7.3 Kepala Unit Operasional & Supervisor... 29

3.7.4 Kasir ... 29

3.7.5 Pegawai Administrasi... 30

3.7.6 Agen ... 30

BAB IV PEMBAHASAN ... 31

4.1 Aktivitas Praktik Kerja Lapangan ... 31

4.2 Prosedur Sistem Yang Sedang Berjalan ... 31

4.2.1 Alur Sistem Berjalan ... 31

4.2.2 Dokumen yang Digunakan ... 32

4.2.3 Bagian-Bagian yang Terkait ... 33

4.2.4 Bagan Alir Dokumen Sistem Yang Sedang Berjalan ... 33

4.3 Prosedur Sistem Yang Diusulkan... 34

4.3.1 Alur Sistem Yang Diusulakan ... 34

4.3.2 Bagian-Bagian Yang Terkait ... 35

4.3.3 Bagan Alir Dokumen Sistem Yang Diusulkan ... 36

4.4 Rancangan Proses Bisnis Aplikasi ... 37

4.4.1 Diagram Konteks (Context Diagram) ... 37

4.4.2 Diagram Alir Data Level 1 ... 38

4.4.3 Diagram Alir Data Level 2 ... 39

4.4.4 Kamus Data (Data Dictionaries) ... 42

4.5 Rancangan Basis Data ... 43

4.5.1 Entity Relationship Diagram (ERD) ... 44

4.5.2 Relasi Antar Tabel ... 45

4.5.3 Spesifikasi File Database ... 47

4.5.3.1 Tabel CPP (Calon Pemegang Polis) ... 47

4.5.3.2 Tabel Agen ... 48

4.5.3.3 Tabel SPAJS ... 49

4.5.3.4 Tabel SPAJS dengan No.SP ... 49

4.5.3.5 Tabel Komisi ... 50

4.6 Rancangan Antar Muka... 50

4.6.1 Tujuan Rancangan ... 50

4.6.1.1 Form Menu Utama ... 50

Halaman

4.6.1.1.1 Menu Utama Beranda... 51

4.6.1.1.2 Menu Utama Profil ... 51

4.6.1.1.3 Menu Utama Produk ... 52

4.6.1.2 Form Data Calon Pemegang Polis ... 53

4.6.1.2.1 View Form Data Calon Pemegang Polis ... 54

4.6.1.3 Form Data Agen ... 54

4.6.1.3.1 View Form Data Agen ... 55

4.6.1.4 Form SPAJS ... 56

4.6.1.4.1 View SPAJS ... 56

4.6.1.5 Form Laporan SPAJS ... 57

4.6.1.6 Form SPAJS dengan No SP ... 58

4.6.1.7 Form Laporan SPAJS dengan No SP ... 58

4.6.1.8 Form Perhitungan Komisi ... 59

4.6.1.8.1 View Form Data Komisi ... 60

4.6.1.8.2 Form Laporan Komisi ... 60

BAB V SIMPULAN DAN SARAN ... 61

5.1 Simpulan ... 61

5.2 Saran ... 61

DAFTAR PUSTAKA ... 62

LAMPIRAN ... 63

DAFTAR TABEL

Halaman

Tabel 2.1 Simbol-Simbol Bagan Alir Dokumen ... 14

Tabel 2.2 Notasi-Notasi Data Flow Diagram ... 19

Tabel 2.3 Simbol-Simbol Entity Relationship Diagram ... 22

Tabel 4.1 Entitas Luar pada Diagram Konteks ... 38

Tabel 4.2 Kamus Data ... 40

Tabel 4.3 Tabel CPP (Calon Pemegang Polis) ... 47

Tabel 4.4 Tabel Agen ... 48

Tabel 4.5 Tabel SPAJS (Surat Permintaan Asuransi Jiwa Syariah) .. 49

Tabel 4.6 Tabel SPAJS dengan No.Surat Permintaan ... 49

Tabel 4.7 Tabel Komisi ... 50

DAFTAR GAMBAR

Halaman

Gambar 2.1 Sistem Model Waterfall ... 12

Gambar 2.2 Ilustrasi Basis Data ... 13

Gambar 2.3 Relasi One To One ... 23

Gambar 2.4 Relasi One To Many ... 24

Gambar 2.5 Relasi Many To Many ... 24

Gambar 3.1 Logo Organisasi ... 26

Gambar 3.2 Struktur Organisasi AJB Bumiputera 1912 ... 28

Gambar 4.1 Alur Perhitungan Komisi Agen yang sedang berjalan .. 33

Gambar 4.2 Alur Perhitungan Komisi Agen yang diusulkan ... 36

Gambar 4.3 Alur Diagram Konteks (Context Diagram) ... 37

Gambar 4.4 Data Flow Diagram level 1 ... 39

Gambar 4.5 Data Flow Diagram level 2 Proses 2 ... 40

Gambar 4.6 Data Flow Diagram level 2 Proses 3 ... 40

Gambar 4.7 Data Flow Diagram level 2 Proses 4 ... 41

Gambar 4.8 Data Flow Diagram level 2 Proses 5 ... 41

Gambar 4.9 Data Flow Diagram level 2 Proses 6 ... 42

Gambar 4.10 Entity Relationship Diagram (ERD) ... 44

Gambar 4.11 Relasi Antar Tabel ... 46

Gambar 4.12 Menu Utama Beranda ... 51

Gambar 4.13 Menu Utama Profil ... 52

Gambar 4.14 Menu Utama Produk ... 52

Gambar 4.15 Data Calon Pemegang Polis ... 53

Gambar 4.16 View Data Calon Pemegang Polis... 54

Gambar 4.17 Data Agen ... 55

Gambar 4.18 View Data Agen ... 55

Gambar 4.19 SPAJS (Surat Permintaan Asuransi Jiwa Syariah) ... 56

Gambar 4.20 View SPAJS (Surat Permintaan asuransi Jiwa Syariah) 57 Gambar 4.21 Laporan SPAJS (Surat Permintaan Asuransi Jiwa Syariah yang berasal dari entry agen ... 57

Gambar 4.22 SPAJS dengan No.SP (Surat Permintaan ... 58

Gambar 4.23 Laporan SPAJS dengan No.SP (Surat Permintaan ... 59

Gambar 4.24 Perhitungan Komisi ... 59

Gambar 4.25 View Form komisi Agen ... 60

Gambar 4.26 Laporan Komisi Agen... 60

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Hasil Wawancara ... 63

Lampiran 2 Surat Permintaan Asuransi Jiwa Syariah (SPAJS) ... 66

Lampiran 3 Surat Permintaan Asuransi Jiwa Syariah (SPAJS) Dengan No.SP(Surat Permintaan) ... 69

Lampiran 4 Kwitansi ... 71

Lampiran 5 Premi Pertama ... 72

Lampiran 6 Aktivitas Praktik Kerja Lapangan ... 73

Lampiran 7 Akseptasi Komisi ... 75

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Seiring dengan peningkatan kesadaran masyarakat dengan kebutuhan akan jasa asuransi kini makin dirasakan, baik oleh perorangan maupun dunia usaha.

Hidup penuh dengan resiko yang terduga maupun tidak terduga, oleh karena itulah kita perlu memahami tentang asuransi. Beberapa kejadian alam yang terjadi pada tahun-tahun belakangan ini dan memakan banyak korban, baik korban jiwa maupun harta, seperti mengingatkan kita perlu adannya asuransi. Bagi setiap anggota masyarakat termasuk dunia usaha, resiko untuk mengalami ke tidak beruntungan seperti ini selalu ada. Dalam mengatasi kerugian yang timbul, manusia mengembangkan mekasnisme yang saat ini kita kenal dengan nama asuransi, yaitu untuk mengalihkan resiko dari satu pihak (tertanggung) kepada pihak lain (penanggung).

Asuransi Jiwa Bumiputera Syariah juga merupakan industri asuransi yang semakin membutuhkan agen-agen asuransi yang profesional. Jadi agen-agen inilah yang nantinya akan menjual produk-produk perusahaan asuransi tersebut kepada para nasabah. Produk yang ditawarkan pihak asuransi pun beragam mulai dari asuransi pendidikan, pensiun, kecelakaan diri dan lain-lain. Dari produk penjualan asuransi inilah nantinya seorang agen akan mendapatkan komisinya.

Komisi agen asuransi sebenarnya bergantung pada usaha mereka untuk merangkul banyaknya nasabah dalam mengambil premi asuransi.

Bertambahnya agen-agen dalam perusahaan Asuransi Jiwa Bumiputera Syariah, maka semakin kompleks pula perhitungan–perhitungan yang harus diselesaikan. Begitu pula dengan pembagian komisi yang perlu di sajikan oleh pihak perusahaan. Pembagian komisi tersebut tidak mungkin jika di tangani secara manual. Dengan banyaknya jumlah agen yang dimiliki oleh perusahaan asuransi Bumiputera kantor syariah maka tiap bulannya harus membuat laporan komisi untuk agennya. Oleh karena itu sebuah perusahaan asuransi memerlukan sebuah sistem yang terkomputerisasi dengan baik untuk melaporkan.

Komisi bagi tiap-tiap agen tentunya tidak sama karena, nasabah berbeda- beda dalam pembelian produk asuransi, dan agen yang berhasil menjual produk- produk tersebut yang nantinya akan mendapatkan komisi sesuai dengan yang di jual. Dari produk yang berhasil dijual oleh agen terdapat komisi yang berbeda- beda yang nantinya akan dihitung sebagai komisi agen tersebut.

Berdasarkan uraian diatas, maka penulis mengangkat judul Laporan Praktik Kerja Lapangan yang berjudul : “ Rancangan Sistem Informasi Perhitungan Komisi Agen pada Asuransi Jiwa Bumiputera 1912”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka penulis dapat mengambil sebuah rumusan masalah yaitu : “Bagaimana Merancang Sistem Informasi Perhitungan Komisi Agen pada Asuransi Jiwa Bumiputera 1912?”

1.3 Batasan Masalah

Berdasarkan latar belakang masalah dan rumusan masalah diatas, maka penulis hanya membatasi masalah pada :

1. Pembahasan tentang pendaftaran asuransi dan perhitungan komisi agen dengan percontohan produk Mitra Mabrur Plus pada devisi Syariah.

2. Dalam proses perancangan sistem informasi ini tidak dilakukan suatu proses pembayaran antara pihak Asuransi Jiwa Bumiputera 1912 dengan agen Asuransi Jiwa Bumiputera 1912.

3. Pemodelan perancangan menggunakan terstruktur dengan Bagan Alir Dokumen, Diagram Konteks, Data Flow Diagram, Kamus Data, Entity Relationship Diagram, Relasi Antar Tabel dan Spesifikasi Tabel.

1.4 Tujuan Praktik Kerja Lapangan

Tujuan dari Praktik Kerja Lapangan ini adalah untuk mengetahui sistem yang lama dan dikembangkan menjadi sistem yang baru, berupa Perancangan

Sistem Informasi yang nantinya dapat membantu agen dalam melakukan perhitungan komisi bedasarkan produk yang dijual.

1.5 Manfaat Penulisan

Manfaat dari Penulisan Praktik Kerja Lapangan, yaitu :

1. Penulis dapat mengembangkan sistem yang lama menjadi sistem yang baru sehingga sistem yang baru dapat mempermudah agen untuk mengatahui komisi berdasarkan produk yang dijual

2. Memperoleh nilai Praktik Kerja Lapangan pada Program Strata 1 STMIK Teknokrat Lampung

1.6 Metode Pengumpulan Data

Dalam melakukan pengumpulan data selama praktik kerja lapangan, penulis menggunakan beberapa metode yaitu :

1 Wawancara (Interview)

Penulis melakukan pengumpulan data melalui wawancara secara langsung dengan bagian produksi dan karyawan perusahaan yang bersangkutan. Sesuai dengan kebutuhan dalam penulisan laporan ini.

2 Pengamatan (Observation)

Metode ini dilakukan dengan cara pengumpulan data melalui pengamatan secara langsung oleh penulis untuk kegiatan yang dilakukan selama praktik kerja lapangan.

3 Tinjauan Pustaka (Library Research)

Tinjauan Pustaka dalah suatu metode pengumpulan data yang dilakukan oleh penulis dengan mengambil beberapa sumber pustaka sebagai referensi yang digunakan dalam penyusunan laporan praktik kerja lapangan.

4 Dokumentasi (Documentation)

Dalam metode ini penulis melakukan pengumpulan data dokumentasi seperti : Dokumen Surat Permintaan Asuransi Jiwa Syariah dan Dokumen Komisi Agen.

1.7 Sistematika Penulisan

Sistematika penulisan digunakan untuk mempermudah para pembaca dalam mengetahui semua informasi pada laporan ini dengan jelas dan tepat, maka penulis mengemukakan sistematika penulisan sebagai berikut :

BAB I PENDAHULUAN

Menguraikan mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan praktik kerja lapangan, manfaat laporan, metode pengumpulan data dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini berisikan mengenai teori yang berkaitan dengan masalah yang dibahas dalam laporan praktik kerja lapangan, yang digunakan bukan hanya pendapat dari penulis atau pendapat lain, tetapi merupakan teori yang telah teruji kebenarannya.

BAB III GAMBARAN UMUM ORGANISASI

Menguraikan mengenai gambaran umum organisasi yang ditinjau berdasarkan sejarah singkat organisasi, visi organisasi, falsafah organisasi, komitmen organisasi, struktur organisasi, serta tugas dan tanggung jawab personil dalam struktur organisasi.

BAB IV PEMBAHASAN

Bab ini membahas mengenai aktivitas selama mahasiswa/i melaksanakan praktik kerja lapangan, analisis sistem yang sedang berjalan, serta perancangan sistem informasi.

BAB V SIMPULAN DAN SARAN

Bab ini menjelaskan tentang kesimpulan dari hasil pembahasan yang telah dibahas pada bab 1 sampai bab 4 serta saran berupa usulan dan pendapat yang berkaitan dengan sistem yang dibahas.

DAFTAR PUSTAKA LAMPIRAN

BAB II

LANDASAN TEORI

2.1 Pengertian Perancangan Sistem (Desain System)

Menurut Rosa dan M.Shalahuddin (2013:23), “Desain atau perancangan merupakan upaya untuk mengkonstruksi sebuah sistem yang memberi kepuasan (mungkin informal) akan spesifikasi kebutuhan secara implisit atau eksplisit dari segi performasi maupun penggunaan sumber daya, kepuasan batasan pada proses desain dari segi biaya, waktu dan perangkat”.

Menurut Fatta (2007:44), “Perancangan Sistem adalah sebuah teknik pemecahan masalah yang saling melengkapi (dengan analisis sistem) yang merangkai kembali bagian-bagian komponen menjadi sistem yang lengkap- harapannya, sebuah sistem yang diperbaiki, hal ini melibatkan penambahan, penghapusan, dan perubahan-perubahan bagian relatif pada sistem awal (aslinya)”.

Berdasarkan pengertian di atas dapat diambil kesimpulan bahwa perancangan merupakan suatu desain yang dibuat untuk mengatasi masalah yang dihadapi perusahaan atau organisasi setelah analisis terlebih dahulu.

2.2 Pengertian Sistem

Menurut Sutabri (2012) suatu sistem pada dasarnya adalah sekelompok unsur yang erat hubungannya satu dengan yang lain, yang berfungsi bersama- sama untuk mencapai tujuan tertentu.

Menurut Fatta (2007:3), ” Sistem adalah suatu kumpulan atau himpunan dari unsur atau variabel-variabel yang saling terorganisasi, saling berinteraksi, dan saling bergantung sama lain.

Berdasarkan pengertian diatas dapat diambil kesimpulan bahwa sistem merupakan kumpulan kelompok elemen yang saling berhubungan dan bekerja sama untuk mencapai suatu tujuan dan sasaran yang diinginkan.

2.2.1 Karakteristik Sistem

Menurut Al Fatta (2007) untuk memahami atau mengembangkan suatu sistem, maka perlu membedakan unsur-unsur yang membentuknya. Berikut adalah karakteristik sistem yang dapat membedakan suatu sistem degan sistem yang lainya. :

1. Batasan (boundary) : penggambaran dari suatu elemen atau unsur mana yang termasuk di dalam sistem dan mana yang diluar system.

2. Lingkungan (environment) : segala sesuatu di luar sistem, lingkungan yang menyediakan asumsi, kendala, dan input terhadap suatu sistem.

3. Masukan (input) : sumber daya (data, bahan baku, peralatan, energi) dari lingkungan yang dikonsumsi dan dimanupulasi oleh suatu sistem.

4. Keluaran (output) : sumber daya atau produk (infomasi, laporan, dokumen, tampilan layer computer, barang jadi) yang disediakan untuk lingkungan sistem oleh kegiatan dalam suatu sistem.

5. Komponen (component) : kegiatan-kegiatan atau prosees dalam suatu sistem yang menginformasikan input menjadi bentuk setengah jadi (output). Komponen ini bisa merupakan subsistem dari sebuah sistem.

6. Penghubung (interface) : tempat dimana komponen atau sistem dan lingkungan nya bertemu atau berinteraksi.

7. Penyimpanan (storage) : area yang dikuasai dan digunakan untuk penyimpanan sementara dan tetap dari informasi, energi, bahan baku, dan sebagai nya. Penyimpanan merupakan suatu media penyangga di antara komponen tersebut bekerja dengan berbagai tingkatan yang ada dan memungkinkan komponen yang berada dari berbagai data yang sama.

2.2.2 Klasifikasi Sistem

Menurut Sutabri (2012) sistem merupakan suatu bentuk integrasi antara satu komponen dengan komponen lain karena sistem memiliki sasaran yang berbeda untuk setiap kasus yang terjadi didalam sistem tersebut.

Oleh karena itu sistem dapat diklasifikasikan dari beberapa sudut pandangan, seperti contoh sistem yang bersifat abstrak, sistem alamiah, sistem yang bersifat deterministik, dan sistem yang bersifat terbuka dan tertutup.

1. Sistem Abstrak dan Sistem Fisik

Sistem abstrak adalah sistem yang berupa pemikiran atau ide-ide yang tidak tampak secara fisik, misalnya system teologi, yaitu suatu system yang berupa pemikiran tentang hubungan antara manusia dengan Tuhan;

sedangkan sistem fisik merupakan sistem yang ada secara fisik, seperti sistem komputer, sistem produksi, sistem penjualan, sistem administrasi personalia, dan lain sebagainya.

2. Sistem Alamiah dan Sistem Buatan Manusia

Sistem alamiah adalah sistem yang terjadi melalui proses alam, tidak dibuat oleh manusia, misalnya sistem perputaran bumi, terjadinya siang malam, dan pergantian musim. Sedangkan sistem buatan manusia merupakan sistem yang melibatkan ubungan manusia dengan mesin, yang disebut dengan human machine system. Sistem informasi berbasis computer merupakan contohnya, karena menyangkut penggunaan computer yang berinteraksi dengan manusia.

3. Sistem Deterministik dan Sistem Probabilistic

Sistem yang beroprasi dengan tingkah laku yang dapat diprediksi disebut sistem deterministik. Sistem komputer adalah contoh dari sistem yang tingkah lakunya dapat dipastikan berdasarkan program-program komputer yang dijalankan. Sedangkan sistem yang bersifat probabilistik adalah

sistem yang kondisi masa depannya tidak dapat diprediksi, karena mengandung unsur probabilitas.

4. Sistem Terbuka dan Sistem Tertutup

Sistem tertutup merupakan system yang tidak berhubungan dan tidak terpengaruh oleh lingkungan luarnya. Sistem ini bekerja secara otomatis tanpa ada campur tangan dari pihak luar. Sedangkan sistem terbuka adalah sistem yang berhubungan dan dipengaruhi oleh lingkungan luarnya, yang menerima masukan dan menghasilkan keluaran untuk subsistem lainnya.

2.3 Pengertian Informasi

Menurut Sutabri (2012) informasi adalah data yang telah diklasifikasikan atau diolah atau diinterprestasikan untuk digunakan dalam proses pengambilan keputusan. Sistem pengolahan informasi akan mengolah data menjadi informasi atau mengolah data dari bentuk tak berguna menjadi berguna bagi yang menerimanya. Nilai informasi berhubungan dengan keputusan. Bila tidak ada pilihan atau keputusan maka informasi tidak diperlukan.

Menurut Fatta (2007:9), “Informasi adalah data yang telah diolah menjadi sebuah bentuk yang berarti bagi penerimanya dan bermanfaat dalam pengambilan keputusan saat ini atau mendatang”.

Berdasarkan pengertian diatas dapat diambil kesimpulan bahwa informasi adalah sebuah data yang telah diproses sehingga menjadi bentuk yang memiliki nilai yang bermanfaat.

2.3.1 Konsep Dasar Informasi

Menurut Sutabri (2012) informasi merupakan proses lebih lanjt dari data yang sudah memiliki nilai tambah. Informasi dapat dikelompokan menjadi 3 bagian, yaitu:

1. Informasi Strategis

Informasi ini digunakan untuk mengambil keputusan jangka panjang, yang mencakup informasi eksternal, rencana perluasan perusahaan, dan sebagainya.

2. Informasi Taktis

Informasi ini dibutuhkan untuk mengambil keputusan jangka menengah, seperti informasi tren penjualan yang dapat dimanfaatkan untuk menyusun rencana penjualan.

3. Informasi Teknis

Informasi ini dibutuhkan untuk keperluan operasional sehari-hari, seperti informasi persediaan stock, retur penjualan dan laporan kas harian.

2.3.2 Kualitas Informasi

Menurut Ladjamudin (2013) kualitas informasi (quality of information) sangat dipengaruhi atau ditentukan oleh tiga hal sebagai berikut :

1. Relevan (relevancy)

Seberapa jauh tingkat relevansi informasi tersebut terhadap kenyataan kejadian masa lalu, kejadian hari ini, dan kejadian yang akan datang.

Infromasi yang berkualitas akan mampu menunjukan benang merah relevansi kejadian masa lalu, hari ini, dan masa depan sebagai sebuah bentuk aktivitas yang kongkrit dan mampu dilaksanakan dan dibuktikan oleh siapa saja.

2. Akurat (accuracy)

Suatu informasi dikatakan berkualitas jika seluruh kebutuhan informasi tersebut telah tersampaikan (Completeness), seluruh pesan telah benar / sesuai (Correctness), serta pesan yang disampaikan sudah lengkap atau hanya system yang diinginkan oleh user (Security).

3. Tepat waktu (timelines)

Berbagai peruses dapat diselesaikan dengan tepat waktu, laporan-laporan yang dibutuhkan dapat disampaikan tepat waktu.

4. Ekonomis (economy)

Informasi yang dihasilkan mempunyai daya jual yang tinggi, serta biaya operasional untuk menghasilkan informasi tersebut minimal, informasi tersebut juga mampu memberikan dampak yang luas terhadap laju pertumbuhan ekonomi dan teknologi informasi.

5. Efisien (efficiency)

Informasi yang berkualitas memiliki sintaks ataupun kalimat yang sederhana (tidak berbelit-belit, tidak juga puitis, bahkan romantis), namun mampu memberikan makna dan hasil yang mendalam, atau bahkan menggetarkan setiap orang atau benda apapun yang menerimanya.

6. Data Dipercaya (reliability)

Informasi tersebut berasal dari sumber yang dapat dipercaya. Sumber tersebut juga telah teruji tingkat kejujurannya, misalkan output suatu program computer, biasa dikategorikan sebagai reliability, karena program computer akan memberikan output sesuai dengan input yang diberikan, dan outputnya tidak pernah dipengaruhi oleh iming-iming jabatan, ataupun.

2.4 Pengertian Perhitungan

Menurut Kamus Besar Bahasa Indonesia, “ Perhitungan adalah suatu cara yang digunakan untuk menetapkan jumlah kemungkinan terjadinya sesuatu, perhitungan kemungkinan perincian mengenai keluar masuk uang (laba rugi dan sebagainya)”.

2.5 Pengertian Komisi

Menurut M. Wahyu Prihantoro (2001:56) adalah sebagai berikut:“Komisi adalah bagian dari premi bruto yang menjadi hak agen/broker atau perusahaan asuransi lain sehubungan dengan jasa yang diberikannya dalam penutupan pertanggungan, baik langsung maupun tidak langsung.”

Menurut ahli manajemen sumber daya manusia Sondang P. Siagian (2002:

268),”Komisi adalah bonus yang diterima karena berhasil melaksanakan tugas dan sering diterapkan oleh tenaga-tenaga penjualan.”

Dari pengertian diatas dapat disimpulkan bahwa komisi merupakan hak yang diperoleh broker/agen. Besar kecilnya komisi bergantung pada seberapa usaha yang dilakukan oleh agen untuk mendapatkan nasabah.

2.6 Pengertian Agen

Menurut J.T. Sianipar sebagaimana dikutip oleh Abdul Muis,”Agen asuransi merupakan perantara dari perusahaan asuransi dengan pihak tertanggung baik dalam penutupan pertanggungan maupun dalam penyelesaian klaim. Agen bias suatu badan hokum atau orang perseorangan yang melakukan tugasnya untuk dan atas nama penanggungnya sesuai dengan surat kuasa yang diberikan penanggung kepadanya”.

Menurut Undang-Undang Republik Indonesia No 2 / 1992 tentang perasuransian dimana, “agen asuransi adalah seseorang/badan hukum yang kegiatannya memberikan jasa asuransi untuk dan atas nama penanggung.”

Berdasarkan pengertian diatas dapat diambil kesimpulan bahwa Agen adalah perantara antara perusahaan asuransi dan pihak tertanggung.

2.7 Metode Pengembangan Sistem

Model SDLC air terjun (waterfall) sering juga disebut model (sequential linier) atau alir hidup klasik (classic life cycle). Model air terjun menyediakan pendekatan alur hidup perangkat lunak secara sekuensial atau terurut dimulai dari analisis, desain, pengodean, pengujian, dan tahap pendukung (Support). Berikut adalah gambar model air terjun (waterfall) yang dapat dilihat pada Gambar 2.1 :

Sumber : Rosa dan M.Shalahuddin (2013:29) Gambar 2.1 Sistem Model Waterfall

Dari gambar tersebut dapat dijelaskan mengenai pendekatan alur perangkat lunak secara terurut dimulai dari analisis, desain, pengodean, serta pengujian.

Pada laporan ini, tahap yang sudah dilakukan adalah analisis dan desain, berikut penjelasan masing-masing tahap :

1. Analisis Kebutuhan Perangkat Lunak

Proses pengumpulan kebutuhan dilakukan secara insentif untuk menspesifikasikan kebutuhan perangkat lunak agar dapat dipahami perangkat lunak seperti apa yang dibutuhkan oleh user. Spesifikasi kebutuhan perangkat lunak pada tahap ini perlu untuk didokumentasikan.

2. Desain

Perangkat lunak adalah proses multi langkah yang fokus pada desain pembuatan program perangkat lunak termasuk struktur data, arsitektur perangkat lunak, representasi antarmuka, dan prosedur pengodean. Desain perangkat lunak yang dihasilkan pada tahap ini juga perlu didokumentasikan

3. Pembuatan Kode Program

Desain harus ditranslasikan ke dalam program perangkat lunak. Hasil dari tahap ini adalah program komputer sesuai dengan desain yang telah dibuat pada tahap desain.

Sistem/ Rekayasa Informasi

Analisis Desain Pengodean Pengujian

4. Pengujian

Pengujian fokus pada perangkat lunak secara dari segi lojik dan fungsional dan memastikan bahwa semua bagian sudah diuji. Hal ini dilakukan untuk meminimalisir kesalahan (error) dan memastikan keluaran yang dihasilkan sesuai dengan yang diinginkan.

5. Pendukung (Support) atau Pemeliharaan (Maintenance)

Tidak menutup kemungkinan sebuah perangkat lunak mengalami perubahan ketika sudah dikirimkan ke user. Tahap pendukung atau pemeliharaan dapatmengulangi proses pengembangan mulai dari analisis spesifikasi untuk perubahan perangkat lunak yang sudah ada, tapi tidak untuk membuat perangkat lunak baru.

2.8 Pengertian Basis Data

Menurut Rosa dan M.Shalahuddin (2013:43), “Sistem basis data adalah sistem terkomputerisasi yang tujuan utamanya adalah untuk memelihara data yang sudah diolah atau informasi dan membuat informasi tersedia saat dibutuhkan”.

Pada intinya basis data adalah media untuk menyimpan data agar setiap data dapat diakses dengan mudah dan cepat. Pada buku ini menggunakan basis data relasional yang diimplementasikan dengan tabel-tabel yang saling memiliki relasi seperti pada Gambar 2.2 berikut.

Sumber : Rosa dan M.Shalahuddin (2013) Gambar 2.2 Ilustrasi Basis Data

Tabel 1

...

...

Tabel 2

Tabel n

Sistem informasi tidak dapat dipisahkan dengan kebutuhan akan basis data apapun bentuknya, apakah bentuknya berupa file teks ataupun berbentuk Database Manajemen System (DBMS).

2.9 Bagan Alir Dokumen

Bagan Alir Dokumen (Documen Flowchart) adalah bagan (Chart) yang menunjukan alir (flow) didalam program atau prosedure sistem logika. Bagan alir dokumen dapat digunakan terutama untuk alat bantu komunikasi dan untuk dokumentasi. Simbol-simbol yang ada pada Bagan Alir Dokumen dapat dilihat pada Tabel 2.1 :

Tabel 2.1 Simbol-Simbol Bagan Alir Dokumen

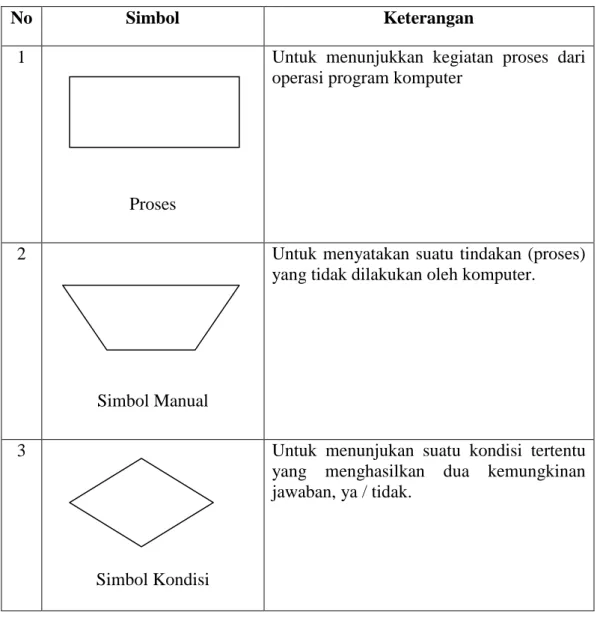

No Simbol Keterangan

1

Proses

Untuk menunjukkan kegiatan proses dari operasi program komputer

2

Simbol Manual

Untuk menyatakan suatu tindakan (proses) yang tidak dilakukan oleh komputer.

3

Simbol Kondisi

Untuk menunjukan suatu kondisi tertentu yang menghasilkan dua kemungkinan jawaban, ya / tidak.

Tabel 2.1 Simbol-Simbol Bagan Alir Dokumen (Lanjutan)

No Simbol Keterangan

4

Simbol Predfined Proses

Untuk menyatakan penyediaan tempat penyimpanan suatu pengolahan untuk memberi harga awal.

5

Simbol Mulai dan Selesai

Untuk menyatakan permulaan atau akhir suatu program.

6

Simbol Manual Input

Untuk memasukan data secara manual dengan menggunakan online keyboard kedalam sistem atau komputer.

7

Simbol Off-Line Storage

Untuk menunjukan bahwa data dalam simbol ini akan disimpan ke suatu media tertentu.

8

Simbol Punched Card

Untuk menyatakan input berasal dari kartu atau output ditulis ke kartu.

Tabel 2.1 Simbol-Simbol Bagan Alir Dokumen (Lanjutan)

No Simbol Keterangan

9

Simbol Magnetic –tape unit

Untuk Menyatakan input berasal dari pita magnetic atau output disimpan ke pita magnetic.

10

Simbol Disk Storage

Untuk menyatakan input berasal dari disk atau output disimpan ke disk.

11

Simbol Document

Menunjukan dokumen input dan output untuk proses manual atau terkomputerisasi.

12

Simbol Display

Untuk menyatakan peralatan output yang digunakan berupa layar (video, komputer).

13

Simbol Connector

Untuk menyatakan sambungan dari satu proses ke proses lainnya dalam halaman / lembar yang sama.

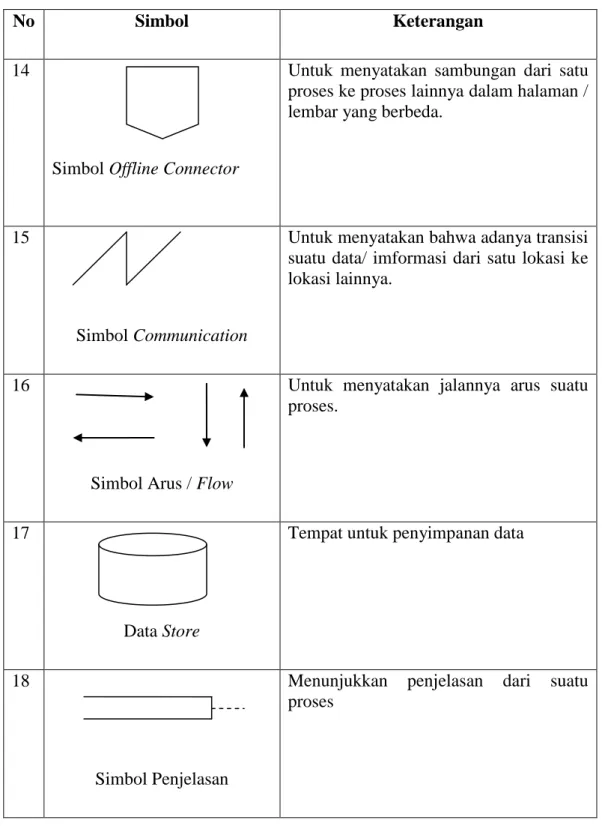

Tabel 2.1 Simbol-Simbol Bagan Alir Dokumen (Lanjutan)

No Simbol Keterangan

14

Simbol Offline Connector

Untuk menyatakan sambungan dari satu proses ke proses lainnya dalam halaman / lembar yang berbeda.

15

Simbol Communication

Untuk menyatakan bahwa adanya transisi suatu data/ imformasi dari satu lokasi ke lokasi lainnya.

16

Simbol Arus / Flow

Untuk menyatakan jalannya arus suatu proses.

17

Data Store

Tempat untuk penyimpanan data

18

Simbol Penjelasan

Menunjukkan penjelasan dari suatu proses

Sumber : Jogiyanto (2005 : 885)

Pada waktu akan menggambar suatu bagan alir, analisis sistematis pemrograman dapat mengikuti pedoman sebagai berikut:

1. Bagan alir sebaiknya digambar dari atas kebawah dan mulai dari bagian kiri dari suatu halaman.

2. Kegiatan didalam bagan alir harus ditunjukkan dengan jelas.

3. Harus ditunjukan dari mana kegiatan akan dimulai dan dimana akan berakhirnya.

4. Masing-masing kegiatan didalam bagan alir sebaiknya digunakan suatu kata yang mewakili suatu pekerjaan, misalnya:Persiapkan dokumen dan hitung gaji.

5. Masing-masing kegiatan di dalam bagan alir harus di dalam urutan yang semestinya .

6. Kegiatan yang terpotong dan akan disambung di tempat lain harus ditunjukan dengan jelas menggunakan simbol penghubung.

7. Gunakan simbol-simbol bagan alir yang standar.

2.10 Diagram Alir Data (Data Flow Diagram)

Berikut merupakan penjelasan dari Diagram Alir Data : 2.10.1 Pengertian Diagram Alir Data

Menurut Rossa dan M. Shalahuddin (2013:70), “Data Flow Diagram (DFD) adalah representasi grafik yang menggambarkan aliran informasi dan transformasi informasi yang diaplikasikan sebagai data yang mengalir dari masukan (input) dan keluaran (output)”.

Data Flow Diagram dapat digunakan untuk mempresentasikan sebuah sistem atau perangkat lunak pada beberapa level abstraksi.

2.10.2 Notasi Diagram Alir Data

Notasi-notasi yang ada pada Data Flow Diagram digunakan untuk mempresentasikan sebuah sistem dapat dilihat pada Tabel 2.2:

Tabel 2.2 Notasi-Notasi Data Flow Diagram

No Notasi Keterangan

1 Proses atau fungsi atau prosedur; pada

pemodelan perangkat lunak yang akan diimplementasikan dengan pemograman terstruktur, maka pemodelan notasi inilah yang harusnya menjadi fungsi atau prosedur didalam kode program.

Catatan: Nama yang diberikan pada sebuah proses biasanya berupa kata kerja.

2 File atau basis data atau penyimpanan

(Storage); pada pemodelan perangkat lunak yang akan diimplementasikan dengan pemograman terstruktur, maka pemodelan notasi inilah yang harusnya dibuat menjadi tabel-tabel basis data yang dibutuhkan, tabel- tabel ini juga harus sesuai dengan perancangan tabel-tabel pada basis data (Entity Relationship Diagram (ERD), Conceptual Data Model (CDM), Physical Data Model (PDM)).

Catatan: Nama yang diberikan pada sebuah penyimpanan biasanya kata benda.

3 Entitas luar (external entity) atau masukan (input) atau keluaran (output) atau orang yang memakai/berinteraksi dengan perangkat lunak yang dimodelkan atau sistem lain yang terkait dengan aliran data dari sistem yang dimodelkan.

Catatan:

Nama yang digunakan pada masukan (input) atau keluaran (output) biasanya berupa kata benda.

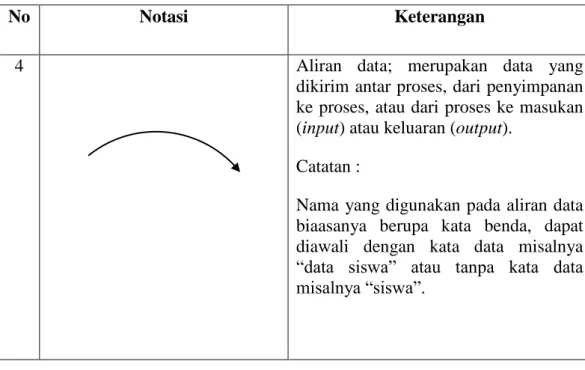

Tabel 2.2 Notasi-Notasi Data Flow Diagram (Lanjutan)

No Notasi Keterangan

4 Aliran data; merupakan data yang

dikirim antar proses, dari penyimpanan ke proses, atau dari proses ke masukan (input) atau keluaran (output).

Catatan :

Nama yang digunakan pada aliran data biaasanya berupa kata benda, dapat diawali dengan kata data misalnya

“data siswa” atau tanpa kata data misalnya “siswa”.

Sumber: Rosa dan M. Shalahuddin (2013:71)

Dari penjelasan di atas dapat diambil kesimpulan bahwa Data Flow Diagram (DFD) merupakan alat perancangan sistem yang berorientasi pada alur data yang dapat digunakan untuk menggambarkan analisa maupun rancangan sistem yang mudah dikomunikasikan oleh profesional sistem kepada pemakai maupun pembuat program.

Berikut ini adalah tahapan-tahapan perancangan dengan menggunakan DFD:

1. Membuat DFD Level 0 atau sering disebut juga contex diagram.

DFD Level 0 menggambarkan sistem yang akan dibuat sebagai suatu entitas tunggal yang berinteraksi dengan orang maupun sistem lain. DFD Level 0 digunakan untuk menggambarkan interaksi antara sistem yang akan dikembangkan dengan entitas luar.

2. Membuat DFD Level 1

DFD Level 1 digunakan untuk menggambarkan modul-modul yang ada dalam sistem yang akan dikembangkan. DFD Level 1 merupakan hasil breakdown DFD Level 0 yang sebelumnya sudah dibuat.

3. Membuat DFD Level 2

Modul-modul DFD pada Level 1 dapat di-breakdown menjadi DFD Level 2. Modul mana saja yang harus di-breakdown lebih detail tergantung pada tingkat kedetailan modul tersebut. Apabila modul tersebut sudah cukup detail dan rinci maka modul tersebut sudah tidak perlu untuk di-breakdown lagi. Untuk sebuah sistem, untuk jumlah DFD Level 2 sama dengan jumlah modul pada DFD Level 1 yang di-breakdown.

4. Membuat DFD Level 3 dan seterusnya

DFD Level 3,4,5, dan seterusnya merupakan breakdown dari modul pada DFD Level di-atasnya. Breakdown pada level 3,4,5, dan seterusnya aturannya sama persis dengan DFD Level 1 atau 2.

2.11 ERD (Entity Relationship Diagram)

Menurut Rossa dan M. Shalahuddin (2013:50) “Entity Relationship Diagram (ERD) adalah gambar atau diagram yang menunjukan informasi dibuat, disimpan, dan digunakan dalam sistem bisnis”.

Entity Relationship Diagram digunakan untuk menunjukan aturan-aturan bisnis yang ada pada sistem informasi yang akan dibangun. Simbol-simbol yang ada pada Entity Relationship Diagram dapat dilihat pada Tabel 2.3 :

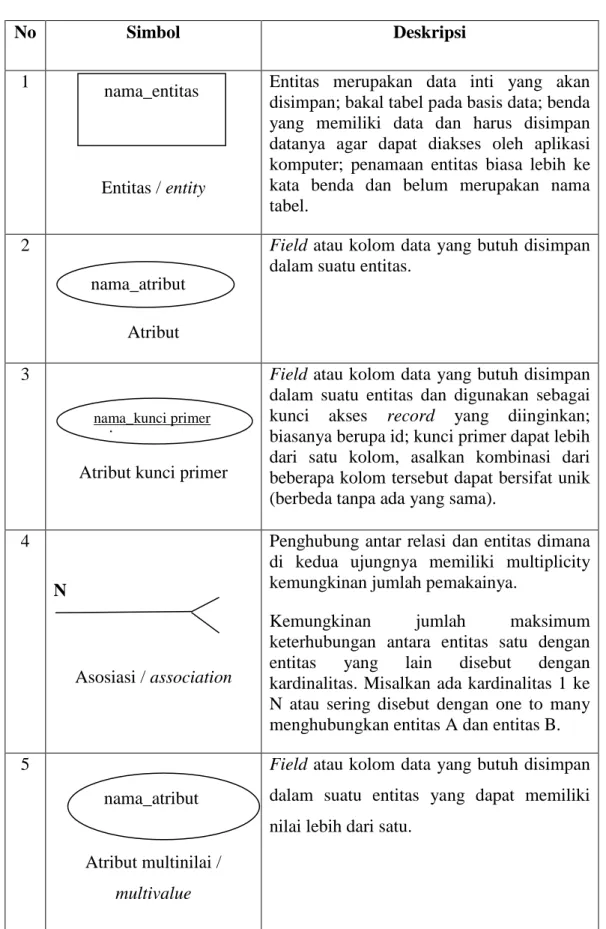

Tabel 2.3 Simbol-Simbol Entity Relationship Diagram

No Simbol Deskripsi

1

Entitas / entity

Entitas merupakan data inti yang akan disimpan; bakal tabel pada basis data; benda yang memiliki data dan harus disimpan datanya agar dapat diakses oleh aplikasi komputer; penamaan entitas biasa lebih ke kata benda dan belum merupakan nama tabel.

2

Atribut

Field atau kolom data yang butuh disimpan dalam suatu entitas.

3

Atribut kunci primer

Field atau kolom data yang butuh disimpan dalam suatu entitas dan digunakan sebagai kunci akses record yang diinginkan;

biasanya berupa id; kunci primer dapat lebih dari satu kolom, asalkan kombinasi dari beberapa kolom tersebut dapat bersifat unik (berbeda tanpa ada yang sama).

4 N

Asosiasi / association

Penghubung antar relasi dan entitas dimana di kedua ujungnya memiliki multiplicity kemungkinan jumlah pemakainya.

Kemungkinan jumlah maksimum keterhubungan antara entitas satu dengan entitas yang lain disebut dengan kardinalitas. Misalkan ada kardinalitas 1 ke N atau sering disebut dengan one to many menghubungkan entitas A dan entitas B.

5

Atribut multinilai / multivalue

Field atau kolom data yang butuh disimpan dalam suatu entitas yang dapat memiliki nilai lebih dari satu.

nama_entitas

nama_atribut

nama_kunci primer

primer

nama_atribut nama_atribut

Tabel 2.3 Simbol-Simbol Entity Relationship Diagram (Lanjutan)

No Simbol Deskripsi

6

Relasi

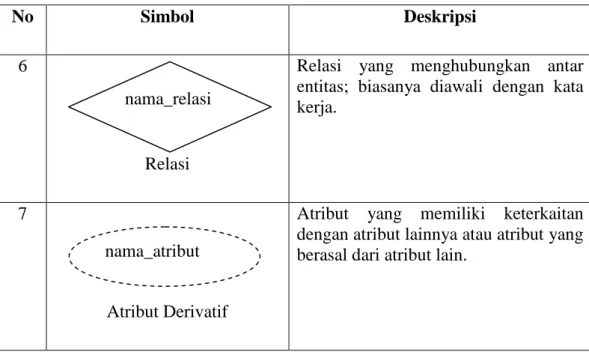

Relasi yang menghubungkan antar entitas; biasanya diawali dengan kata kerja.

7

Atribut Derivatif

Atribut yang memiliki keterkaitan dengan atribut lainnya atau atribut yang berasal dari atribut lain.

Sumber : Rosa dan M. Shalahuddin (2013:50)

ERD biasanya memiliki hubungan binary (salah satu relasi menghubungkan dua buah entitas). Beberapa metode perancangan ERD menoleransi hubungan relasi ternary (satu relasi menghubungkan tiga buah relasi) atau N-ary (satu relasi menghubungkan banyak entitas), tapi banyak metode perancangan ERD tidak mengizinkan hubungan ternary atau N-ary.

2.11.1 Kardinalitas Relasi

Berikut akan dijelaskan satu persatu mengenai Kardinalitas Relasi 1. One to One

Tingkat hubungan satu ke satu, dinyatakan dengan satu kejadian pada entitas pertama, hanya mempunyai satu hubungan dengan satu kejadian pada entitas yang kedua dan sebaliknya, yang dapat dilihat pada Gambar 2.3 :

1 1

Gambar 2.3 Relasi One to One nama_relasi

nama_atribut

2. One to Many atau Many to One

Tingkat hubungan satu ke banyak adalah sama dengan banyak ke satu.

Tergantung dari arah mana hubungan tersebut dilihat, yang dapat dilihat pada Gambar 2.4 :

1 M

Gambar 2.4 Relasi One to Many

3. Many to Many

Tingkat hubungan banyak ke banyak terjadi jika tiap kejadian pada sebuah entitas akan mempunyai banyak hubungan dengan kejadian pada entitas lainnya, yang dapatdilihatpadaGambar 2.5:

M M

Gambar 2.5 Relasi Many to Many Sumber : Al-Bahra (2013:147)

2.12 Kamus Data

Menurut Rossa A.S M.Shalahuddin (2013:73), “Kamus Data (data dictionary) dipergunakan untuk memperjelas aliran data yang digambarkan pada DFD”.

Kamus data adalah kumpulan daftar elemen data yang mengalir pada sistem perangkat lunak sehingga masukan (input) dan keluaran (output) dapat dipahami secara umum (memiliki standar penulisan). Kamus data dalam implementasi program dapat menjadi parameter masukan atau keluaran dari sebuah fungsi atau prosedur. Kamus data biasanya berisi :

1. Nama-nama dari data.

2. Digunakan pada-merupakan proses-proses terkait data.

3. Deskripsi-merupakan deskripsi data.

4. Informasi tambahan seperti tipe data, nilai data,batas nilai data, dan komponen yang membentuk data.

BAB III

GAMBARAN UMUM ORGANISASI

3.1 Sejarah Asuransi Jiwa Bumiputera 1912 Syariah Lampung

Asuransi Jiwa Bumiputera 1912 adalah perusahaan asuransi jiwa nasional bangsa Indonesia yang pertama dan tertua. Didirikan pada tanggal 12 Februari 1912 di Magelang Jawa Tengah, dengan nama “Onderlingen Levenseverzekering Maatscapp Persatoen Georoe-Georoe Hindia Belanda” atau disingkat O.L.Mij.PGHB. perusahaan ini digagas dan didirikan oleh Mas Karto Didjosewojo, seorang guru di Yogyakarta yang juga sekretaris Boedi Utomo sebuah organisasi yang memplopori gerakan kebangkitan nasional, dua orang guru lainnya yaitu Mas Karto Hadi Soebroto dan Mas Adimidjojo, kelima pendiri yang juga anggota O.L.Mij.PGHB ini menjadi pemegang polis yang pertama.

Bumiputera memulai usahanya tanpa modal. Pembayaran premi pertama oleh kelima tokoh tersebut dianggap sebagai modal awal Perusahaan, dengan syarat uang pertanggungan tidak akan dibayarkan kepada ahli waris pemegang polis yang meninggal sebelum berjalan tiga tahun penuh. Para pengurus saat itu juga tidak mengharapkan honorarium, sehingga mereka bekerja sukarela. Pada mulanya perusahaan hanya melayani para guru sekolah Hindia Belanda, kemudian perusahaan memperluas jaringan pelayanan ke masyarakat umum, dan mengganti nama nya menjadi O.L.Mij.Boemi Poetera, yang sekarang dikenal sebagai Asuransi Jiwa Bumiputera 1912.

Pada tahun 1921, perusahaan pindah ke Yogyakarta. Pada tahun 1934 perusahaan melebarkan sayapnya dengan membuka cabang-cabang di Bandung, Jakarta, Surabaya, Palembang, Medan, Pontianak, Banjarmasin, dan Ujung Pandang. Dengan berkembangnya AsuransiJiwa Bumiputera 1912, maka pada tahun 1958 secara bertahap kantor pusat dipindahkan ke Jakarta dan pada tahun 1958 secara resmi kantor pusat Asuransi Jiwa Bumiputera 1912 berdomisili di Jakarta.

Asuransi Jiwa Bumiputera 1912 ingin tetap menjadi kebanggaan bangsa Indonesia dengan berupaya mewujudkan perusahaan yang berhasil baik secara ekonomi maupun sosial. Unit syariah AJB Bumiputera 1912 secara resmi berbentuk sejak dikeluarkan Surat Keputusan Menteri Keuangan No.Kep.286/KMK.6/2002 tanggal 7 November 2002 dalam bentuk cabang usaha Asuransi Jiwa Syariah dan Fatwa Dewan Syariah Nasional No.21/SDN- MUI/X/2001, 17 oktober 2001.Demi menjaga kemurnian pelaksanaan prinsip- prinsip syariah, maka berdasarkan keputusan Direksi No. SK. 14/DIR/2002, tanggal 11 November dan 2002 dibentuk Divisi Asuransi Syariah dan kantor Cabang Asuransi Syariah Jakarta. Pada awal pembentukanya Divisi atau Cabang Asuransi Syariah memiliki sarana dan prasarana, SDM, perkantoran dan sistem yang sangat terbatas. Namun demikian Divisi Asuransi Syariah telah memulai operasinya, ditandai dengan dilimpahkannya pengelolaan Asuransi Kumpulan Perjalan Haji dari Divisi Askum, dan selanjutnya diluncurkan produk Asuransi Perorangan Syariah Mitra Mabrur dan Mitra Iqro pada pertengahan April 2003 dan Mitra Sakinah awal tahun 2004.

Salah satu kekuatan Bumiputera adalah pada kepemilikan dan bentuk perusahaan yang unik, dimana Bumiputera adalah satu-satunya perusahaan di Indonesia yang berbentuk “mutual” atau “usaha bersama”, artinya pemilik perusahaan adalah para pemegang polis, bukan pemegang saham. Jadi perusahaan tidak berbentuk PT atau Koperasi. Hal ini dikarenakan premi yang diberikan kepada perusahaan sekaligus dianggap sebagai modal.

3.2 Logo Organisasi

Gambar dibawah ini merupakan logo dari Asuransi Jiwa Bumiputera 1912

Sumber : Asuransi Jiwa Bumiputera 1912 Gambar 3.1 Logo Organisasi

3.3 Falsafah Asuransi Jiwa Bumiputera 1912 Syariah 1. Idealisme

Asuransi Jiwa Bumiputera 1912 senantiasa memelihara nilai-nilai kejuangan dalam mengangkat martabat anak bangsa sesuai sejarah pendirian Bumiputera 1912 sebagai perusahaan perjuangan.

2. Mutualisme

Mendengarkan system kebersamaan dalam pengelolaan perusahaan dengan memberdayakan potensi komunitas Bumiputera dari oleh dan untuk komunitas Bumiputera sebagai manifestasi rakyat.

3. Profesionalisme

Memiliki komitmen dalam pengelolaan perusahaan dengan mengedepankan tata kelola perusahaan yang baik (good corporate govermance) dan senantiasa berusaha menyesuaikan diri terhadap tuntunan perusahaan lingkungan.

3.4 Komitmen Asuransi Jiwa Bumiputera 1912 Syariah 1. Menjadikan Cabang Syariah Lampung Nomor1 di Indonesia 2. Tercapainya minimal 100% anggaransetiap bulan

3. Penghasilan Agen minimal Rp.5.000.000,-

4. Penghasilan SPV (Supervisior) minimalRp. 10.000.000,- 5. Tidak ada agen yang tidak menutup

6. Memberikan pelayanan terbaik terhadap Nasabah, Mitra Kerja, Pimpinan dan Perusahaan.

3.5 Lokasi Organisasi

Sebagai kantor cabang syariah di Provinsi Lampung. Asuransi Jiwa Bumiputera 1912 Syariah memiliki kantor yang berlokasi di Jalan Pangeran M Nur Blok A No 2 Palapa Bandar Lampung.

3.6 Struktur Organisasi

Sumber : Asuransi Jiwa Bumiputera 1912

Gambar 3.2 Struktur Organisasi AJB Bumiputera 1912

3.7 Uraian Tugas dan Tanggung Jawab Personil

Berikut ini uraian pekerjaan dari masing-masing bagian/jabatan yang ada pada AJB Bumiputera 1912.

3.7.1 Kepala Cabang

Seorang pejabat yang karena tugas dan tanggung jawab diberikan amanah oleh perusahaan untuk memimpin sebuah organisasi Kantor Cabang. Kepala Cabang berperan dalam melaksanakan pengembangan organisasi keagenan, kegiatan operasional produksi, operasional konservasi, operasional pengelolaan dana, kegiatan administrasi keuangan, kehumasan dan pelayanan kepada pemegang polis, serta melaksanakan pengendalian dan evaluasiatas pelaksanaanya. Kepala Cabang bertanggung jawab kepada Wilayah, mengkoordinir, dan membawahi :

1. Kepala Unit Operasional (KUO)

2. Kepala Unit Administrasi dan Keuangan (KUAK)

3. Agen Koordinator (AGEN)

3.7.2 Kepala Unit Administrasi dan Keuangan (KUAK) Memiliki tugas dan tanggung jawab sebagai berikut :

1. Menyusun rencana kerja, anggaran penerimaan dan pengeluaran kantor rayon/kantor operasional utama.

2. Melaksanakan dan mengawasi kegiatan administrasi dan keuangan kantor rayon/kantor operasional utama.

3. Membina dan mengembangkan SDM manusia kantor rayon/kantor operasional utama.

4. Mengamankan asset kantor rayon/kantor operasional utama.

5. Melakukan kegiatan pelayanan kepada pemegang polis dan agen.

6. Menyajikan data dan kepala cabang informasi bisnis secara berkala kepada kepala cabang.

7. Melaksanakan egiatan pelaporan secara berkala ke kantor atasan.

3.7.3 Kepala Unit Operasional (KUO) & Supervisor

Kepala Unit Operasional dan Supervisior adalah seorang pejabat yang karena tugas dan tanggungjawabnya diberikan amanah oleh perusahaannya untuk berperan dalam melaksanakan, membina, mengendalikan kegiatan operasional penjualan, operasional konservasi dan pelayanan kepada Pemegang Polis. Jadi Kepala Unit Operasional dan Supervisior bertanggungjawab kepada Kepala Cabang dan mengkoordinasi Agen dalam unit kerjanya

3.7.4 Kasir

Kasir memiliki tugas dan tanggung jawab sebagai berikut:

1. Bertindak sebagai pemegang kas, meliputi:

a. Menerima dan mengeluarkan uang setelah adanya persetujuan dari pejabat yang berwenang.

b. Membuat dan mempertanggung jawabkan rincian sisa kas harian.

c. Ikut kengatur likuiditas kss, terutama kewajiban pada pemegang polis.

d. Menyelenggarakan catatan yang meliputi lembaran buku kas.

2. Menyelenggarakan administrasi inventaris.

3. Menyelenggarakan administrasi barang cetak.

4. Menyelenggarakan administrasi produksi, meliputi:

a. Pemeriksaan surat serta pemeriksaan kelengkapannya b. Pengiriman berkas-berkas surat permintaan baru

c. Menerima dan mendistribusikan polis-polis yang telah jadi, untuk diserahkan kepada pemegang polis melalui supervisor

3.7.5 Pegawai Administrasi atau Layanan Produksi

Pegawai Administrasi adalah seorang karyawan yang karena tugas dan tanggungjawabnya diberikan amanah oleh perusahaan untuk melaksanakan tugas- tugas administrasi. Jadi Pegawai Administrasi bertanggungjawab kepada Kepala Unit Administrasi Keuangan.

3.7.6 Agen

Memiliki tugas dan tanggung jawab sebagai berikut:

1. Menutup produksi baru, 2. Menagih premi-premi,

3. Merawat polis yang ada dengan cara melakukan penagihan tepat waktu dan berupaya melakukan polis-polis ”lapse”.

BAB IV PEMBAHASAN

4.1 Aktivitas Praktik Kerja Lapangan

Kegiatan Praktik Kerja Lapangan dimulai pada tanggal 4 April 2016 sampai dengan 25 Mei 2016 dan ditempatkan pada bagian Produksi dan Agen.

Kegiatan yang dilakukan pada bagian produksi adalah melakukan penginputan pembayaran premi. Dan kegiatan yang dilakukan pada bagian Agen adalah ikut bersosialisasi tentang produk-produk Asuransi Jiwa Syariah, serta menghitung pembayaran komisi agen.

4.2 Prosedur Sistem Yang Sedang Berjalan 4.2.1 Alur Sistem Berjalan

Berdasarkan data yang diperoleh dari hasil penelitian, perhitungan komisi agen dilakukan ketika melakukan penginputan premi yang dibayarkan untuk mengetahui bagi hasil yang mereka dapatkan. Adapun alur sistem Perhitungan Komisi Agen yang sedang berjalan adalah sebagai berikut :

1. Setelah dilakukan sosialisasi oleh Agen tentang produk asuransi.

Kemudian calon pemegang polis yang ingin bergabung menjadi salah satu pemegang polis, maka agen akan memberikan simulasi perhitungan pembayaran premi dan memberikan SPAJS kepada calon pemegang polis.

Calon pemegang polis akan melengkapi persyaratan pendaftaran seperti : Fotocopy KTP dan Fotocopy KK , dan mengisi SPAJS (Surat Perintah Asuransi Jiwa Syariah). Kemudian SPAJS, Premi Pertama dan persyaratan tersebut diberikan kepada Agen.

2. Agen mengecek kelengkapan persyaratan, premi pertama dan kelengkapan pengisian SPAJS.

3. Jika data tersebut belum lengkap maka akan dikembalikan ke calon pemegang polis

4. Jika sudah lengkap maka Agen menandatangani SPAJS dan memberikan SPAJS, persyaratan serta Premi Pertama tersebut ke Bagian Produksi.

Premi Pertama akan di setorkan ke bank dan berdasarkan SPAJS, bagian produksi menghitung komisi agen. Dari perhitungan komisi agen, menghasilkan Akseptasi Komisi Agen sebayak dengan percontohan produk yang diinginkan oleh calon pemegang polis (khususnya untuk produk Mitra Mabrur Plus).

5. Setelah itu Akseptasi Komisi Agen di copy sebanyak dua rangkap, dan diserahkan ke kepala cabang untuk di tanda tangani.

6. Kemudian di serahkan kembali ke bagian poduksi. Oleh bagian produksi, 7. Lembar pertama akseptasi diserahkan kebagian agen untuk di simpan.

8. Lembar kedua Akseptasi Komisi Agen diserahkan ke bagian kasir untuk direkap setiap bulannya sebagai acuan pembayaran komisi agen.

4.2.2 Dokumen Yang Digunakan

Adapun dokumen yang harus digunakan antara lain:

1. SPAJS (Surat Permintaan Asuransi Jiwa Syariah)

Merupakan Dokumen yang sudah dulakukan pengisian oleh Calon Pemegang Polis sebagai syarat pendaftaran.

2. Dokumen Simulasi Perhitungan Pembayaran pada Produk

Dokumen yang berisikan tentang Simulasi Perhitungan Pembayaran Premi yang akan dikehendaki oleh Calon Pemegang Polis (khususnya untuk produk Mitra Mabrur Plus).

3. Premi Pertama

Merupakan Premi atau Angsuran untuk pembayaran yang pertama.

4. Dokumen Akseptasi Komisi Agen

Dokumen yang berisikan tentang Perhitungan Komisi Agen berdasarkan produk yang berhasil terjual oleh agen terkait, yang kemudian dokumen tersebut di jadikan sebagai acuan untuk pembayaran komisi agen setiap bulannya (khususnya untuk produk Mitra Mabrur Plus).

4.2.3 Bagian-Bagian Yang Terkait

Adapun bagian-bagian yang terkait dalam sistem perhitungan komisi agen antara lain:

1. Agen

Bagian yang melaksanakan simulasi tentang perhitungan pembayaran premi dan menangani masalah pendaftaran kepada calon pemegang polis.

2. Bagian Produksi

Bagian yang melakukan entry untuk SPAJS kepada Kepala Cabang.

3. Kasir

Bagian yang melakukan penginputan Premi Pertama CPP.

4. Kepala Cabang

Kepala Cabang menyetujui SPAJS yang telah diberikan No.SP dan Kwitansi yang dihasilkan dari pendaftaran untuk ditandatangani.

4.2.4 Bagan Alir Dokumen Sistem Yang Sedang Berjalan

Berikut ini merupakan alur sistem perhitungan komisi agen yang sedang berjalan : Agen Calon Pemegang Polis Bagian Produksi

Mulai

Melakukan simulasi Perhitungan Pembayraaan Premi

SPPP SPAJS

1

2

FC KK FC KTP PP SPAJS yang telah

terisi

Memeriksa kelengkapan persyaratan, premi pertama dan SPAJS

Lengkap 3

Menandatangani SPAJS yang telah

terisi T

Y

FC KK FC KTP PP SPAJS yang telah terisi OTO AGEN

4 7

Akseptasi Komisi Agen oto Kacab

c

1

Melengkapi Persyratan dan mengisi SPAJS

FC KK FC KTP PP SPAJS yang telah

terisi

2 SPPP SPAJS

FC KK FC KTP PP SPAJS yang telah

terisi 3

FC KK FC KTP PP SPAJS yang telah terisi OTO AGEN

4

Melakukan simulasi perhitungan komisi agen

c

disetorkan

Akseptasi Komisi Akseptasi Komisi Agen

Agen

Akseptasi Komisi Akseptasi Komisi Agen Agen oto Kacab

7 5

6

8

Gambar 4.1 Alur Perhitungan Komisi Agen yang sedang berjalan

Kepala Cabang Kasir

5

Akseptasi Komisi Akseptasi Komisi Agen

Agen

Menandatang ani akseptasi komisi agen

Akseptasi Komisi Agen oto Kacab Akseptasi Komisi Agen oto Kacab

6

8

Akseptasi Komisi Agen oto Kacab

Merekap komisi

agen

Rekap Komisi Agen

Selesai

Gambar 4.1 Alur Perhitungan Komisi Agen yang sedang berjalan (Lanjutan) Keterangan :

SPPP : Simulasi Perhitungan Pembayaran Premi SPAJS : Surat Permintaan Asuransi Jiwa Syariah

PP : Premi Pertama

OTO Agen : Otorisasi Agen

OTO Kacab : Otorisasi Kepala Cabang 4.3 Prosedur Sistem Yang Diusulkan 4.3.1 Alur Sistem Yang Diusulkan

Adapun alur sistem Perhitungan Komisi Agen yang diusulkan adalah sebagai berikut :

1. Perhitungan komisi agen dilakukan bersamaan dengan pendaftaran calon pemegang polis.

2. Untuk agen baru, dilakukan registrasi login dan penginputan data agen terlebih dahulu. Setelah itu agen dapat melakukan penutupan surat permintaan untuk pendaftaran asuransi.

3. Agen memberikan simulasi perhitungan pembayaran premi kepada calon pemegang polis yang ingin melakukan pendaftaran pada setiap produk khususnya untuk devisi syariah.

4. Dalam proses pendaftaran calon pemegang polis harus menyerahkan data calon pemegang polis kepada agen, yang kemudian agen akan menginputkan data calon pemegang polis sehingga dari data tersebut akan menghasilkan SPAJS.

5. SPAJS akan diproses. Jika pendaftaran dibatalkan maka semua proses inputan akan terhapus dan jika pendaftaran dilanjutkan maka akan di proses untuk penginputan data kesehatan pada SPAJS sehingga akan menghasilkan SPAJS calon pemegang polis dan akan di entry ke bagian produksi.

6. Kemudian berdasarkan SPAJS bagian produksi melakukan penginputan data perhitungan komisi agen dan entry laporan komisi ke agen.

7. Selanjutnya Bagian produksi akan menginputkan tanggal terima pendaftaran pada SPAJS calon pemegang polis yang telah terisi dan entry Laporan SPAJS ke admin kantor pusat.

8. Admin kantor pusat akan menerima Laporan SPAJS dari bagian produksi dan input No.SP untuk SPAJS yang menghasilkan Laporan SPAJS dengan No.SP yang akan diterima oleh agen yang kemudian akan diserahkan pemegang polis.

4.3.2 Bagian-Bagian Yang Terkait

Adapun bagian-bagian yang terkait dalam sistem pendaftaran dan simulasi perhitungan pembayaran premi sebagai berikut :

1. Agen

Agen disini menerima pendaftaran dari calon pemegang polis yang masuk ke dalam blok agen itu sendiri serta mengirim SPAJS ke bagian produksi.

2. Bagian Produksi

Bagian produksi melakukan pngecekan SPAJS calon pemegang polis yang kemudian akan dikirimkan langsung keadmin kantor pusat