VERSION 1.0.00.1606

Pendidikan

BRILIAN INTERSHIP PROGRAN

BRI CORPORATE UNIVERSITY PT. BANK RAKYAT INDONESIA (PERSERO), Tbk 2020

PRODUK INVESTASI BRI

CUSTOMER SERVICE

Ver 1.0.0. 1705

VERSION 1.0.00.1606

TUJUAN PEMBELAJARAN UMUM

0

Setelah mengikuti pendidikan ini, CS

mampu menjelaskan tentang produk

investasi BRI

PRODUK INVESTASI

Produk yang disiapkan untuk memenuhi kebutuhan financial nasabah yang disesuaikan dengan profil nasabah, untuk mendapatkan potensi hasil dan maximal serta mendapatkan manfaat perlindungan yang lengkap.

Jenis Produk Investasi yang ditawarkan :

• Reksa Dana

• Obligasi Negara Ritel (ORI)

• Sukuk Negara Ritel (SR)

• Saving Bonds Ritel (SBR)

• Sukuk Tabungan (ST)

• Investasi Rencana Pensiun BRI (DPLK BRI)

• Bancassurance

PRODUK INVESTASI

Reksa Dana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal yang selanjutnya dikelola dan diinvestasikan oleh manager investasi dalam portofolio surat berharga, Efek atau Saham. Saat ini BRI Prioritas telah bekerjasama dengan Manager Investasi terkemuka.

Definisi

REKSA DANA

JENIS-JENIS REKSA DANA

JENIS REKSA DANA

OPEN END KETERANGAN RISIKO &

RETURN TENOR NAMA PRODUK

PASAR UANG Reksa Dana yang melakukan investasi pada :

1. Intrumen pasar uang Dalam Negeri, dan/atau 2. Efek bersifat hutang

pada:

a. Diterbitkan dengan jangka waktu tidak lebih dari 1 tahun;

dan/atau

b. Sisa jatuh temponya tidak lebih dari 1 th

Rendah Return: 5-6%

1-2 tahun 1. Schoders Dana Likuid 2. Trim Kas 2

3. BNP Paribas Rupiah Plus 4. Sucorinvest Money Market 5. FundBahana Dana Likuid

PENDAPATAN

TETAP Investasi minimal 80% pada

Efek Bersifat Utang. Rendah- Sedang Return: 7-8%

2-3 tahun 1. Manulife Pendapatan Bulanan II

2. Manulife Obligasi Negara Indonesia II

3. BNP Paribas Prima Asia USD 4. Schroder USD Bond Fund 5. Danareksa Melati

Pendapatan Utama 6. Makara Prima

JENIS REKSA DANA

OPEN END KETERANGAN RISIKO TENOR NAMA PRODUK

CAMPURAN Kebijakan investasi Reksa Dana

campuran Maksimal 79% untuk semua instrumen

(ekuitas,pendapatan tetap maupun pasar uang)

Menengah Return: 10-12%

3-5 tahun 1. Schroder Dana Terpadu II

2. Schroder Syariah Balance Fund 3. Manulife Dana Campuran II 4. Bahana Dana Infrastruktur 5. Trim Kombinasi 2

6. Danareksa Anggrek Fleksibel 7. MNC Dana Kombinasi

8. BNP Paribas Spektra 9. Sucorinvest Flexi Fund 10. Schroder Dana Kombinasi 11. Kresna Flexima

SAHAM Investasi pada Efek Bersifat Ekuitas minimal 80%.

Tinggi Return: 12-15%

> 5 tahun 1. BNP Paribas Pesona Syariah 2. Dana Ekuitas Prima

3. Trim Kapital

4. Danareksa Indeks Syariah 5. Manulife Dana Saham 6. Kresna Indeks 45

7. Schroder Dana Prestasi 8. Schroder 90 Plus

9. Danareksa Mawar Konsumer 10 10. MNC Dana Ekuitas

11. BNP Paribas Ekuitas

12. Syailendra Equity Opportunity Fund 13. HPAM Ultima Ekuitas 1

14. HPAM Syariah Ekuitas

15. Ashmore Dana Progresif Nusantara

JENIS-JENIS REKSA DANA

JENIS-JENIS REKSA DANA

JENIS REKSA DANA

CLOSE END KETERANGAN RISIKO TENOR NAMA PRODUK

Terproteksi • Memproteksi 100% pokok investasi investor pada saat jatuh tempo

• Memiliki jangka waktu investasi yang telah

ditentukan sebelumnya oleh Manajer Investasi

• Dapat dicairkan sebelum jatuh tempo tanpa jaminan adanya proteksi akan pokok investasi

• Memiliki masa penawaran sehingga investor hanya dapat membeli pada saat tertentu saja

Menengah Return: 7-9%

1-3 tahun 1. Bahana Primera Protected Fund 85 (BPPF 85)

2. Sucorinvest Proteksi 19 3. Bahana Core Protected

Fund 118 (BCPF 118) 4. Trimegah Terproteksi

Futuran XI

5. Bahana Priva Protected Fund 140 (BPPF 140)

Total Produk Reksa Dana Existing 41:

Open End 36, Terproteksi 5

Obligasi Negara Ritel adalah Obligasi Negara yang dijual kepada individu atau perseorangan WNI melalui Agen Penjual dengan volume minimum yang telah ditentukan.

SYARAT & KETENTUAN :

▪ Individu / perorangan yang dibuktikan dengan KTP.

▪ Pemesanan minimum Rp. 1 juta dan kelipatannya, maximal Rp.3 miliar.

▪ Memiliki rekening

Britama/Simpedes/Girobri atas nama calon investor.

▪ Mengisi Formulir Pemesanan.

OBLIGASI NEGARA RITEL

TUJUAN PENERBITAN ORI/SUKUK BAGI PEMERINTAH ADALAH :

▪ untuk membiayai anggaran negara,

▪ diversifikasi sumber pembiayaan,

▪ mengelola portofolio utang

negara dan memperluas basis

investor

Surat Berharga Syariah Negara selanjutnya disingkat SBSN (Sukuk

Negara) adalah surat berharga negara yang diterbitkan berdasarkan prinsip syariah, sebagai bukti atas bagian penyertaan terhadap Asset SBSN, baik dalam mata uang rupiah maupun valuta asing.

SYARAT & KETENTUAN :

❑ Individu / perorangan yang dibuktikan dengan KTP.

❑ Pemesanan minimum Rp. 1 juta dan kelipatannya, maximal Rp.3 miliar.

❑ Memiliki rekening Britama/Simpedes/Girobri atas nama calon investor.

❑ Mengisi Formulir Pemesanan.

SUKUK NEGARA RITEL

SBSN yang diterbitkan khusus untuk investor individu Warga Negara Indonesia (WNI) di Pasar Perdana disebut dengan Sukuk Negara Ritel.

Penerbitannya sesuai dengan prinsip syariah dan telah

mendapatkan fatwa serta opini syariah dari Dewan Syariah

Nasional – Majelis Ulama Indonesia

SBSN Tabungan yang selanjutnya disebut Sukuk Tabungan adalah SBSN yang merupakan tabungan investasi orang perseorangan Warga negara Indonesia yang ditawarkan dalam mata uang Rupiah melalui Agen Penjual yang diterbitkan tanpa warkat dan tidak dapat diperdagangkan dan dialihkan

Penerbitan sesuai dengan prinsip syariah dan telah mendapatkan fatwa dan opini syariah dari Dewan Syariah Nasional – Majelis Ulama Indonesia

SYARAT & KETENTUAN :

❑ Individu / perorangan yang dibuktikan dengan KTP.

❑ Pemesanan minimum Rp. 1 juta dan kelipatannya,

maximal Rp. 3 miliar.

❑ Memiliki rekening

Britama/Simpedes/Girobri atas nama calon investor.

❑ Mengisi Formulir Pemesanan.

SUKUK TABUNGAN

Jan Feb Mar Apr Mei June July Aug Sept Okt Nov Des

15jt 15jt 15jt 15jt 15jt 15jt 15jt 15jt 15jt 15jt 15jt 15jt

Fixed Coupon: 9% per th

Dana Investasi = Rp 2.000.000.000,-

Kupon ORI/Sukuk per tahun = 9% x 2.000.000.000 = 180.000.000 Kupon yang dibayarkan per

bulan = 180.000.000 : 12 = 15.000.000

SIMULASI KUPON ORI/SUKUK/

SUKUK TABUNGAN

Saving Bond Ritel adalah Surat Berharga Negara yang dijual kepada individu atau perseorangan Warga Negara Indonesia melalui Agen Penjual dengan volume minimum yang ditentukan.

SAVING BOND RITEL

SYARAT & KETENTUAN :

▪ Individu / perorangan yang dibuktikan dengan KTP.

▪ Pemesanan minimum Rp. 1 juta dan kelipatannya, maximal Rp.3 miliar.

▪ Memiliki rekening

Britama/Simpedes/Girobri atas nama calon investor.

▪ Mengisi Formulir Pemesanan.

TUJUAN PENERBITAN ORI/SUKUK BAGI PEMERINTAH ADALAH :

▪ untuk membiayai anggaran negara,

▪ diversifikasi sumber pembiayaan,

▪ mengelola portofolio utang

negara dan memperluas basis

investor

Jan Feb Mar Apr Mei June July Aug Sept Okt Nov Des

Floating with Floor Coupon: min 8.75% per th (asumsi)

Floating with Floor :

Besaran kupon akan direview setiap periode tertentu, dengan batas bawah dan tidak memiliki batas atas. Dalam hal ini yang dijadikan acuan dalam penetapan kupon SBR adalah LPS rate.

Besar kupon = 125 bps dari LPS Rate (asumsi) Kupon SBR bulan Mei = 1,25% + 7.5% = 8,75%

Kupon SBR bulan Agustus = 1,25% + 7.75% = 9%

Kupon SBR bulan November = Tetap 8,75% karena batas bawah kupon pada rate 8,75%

LPS Rate:

7,5%

LPS Rate:

7,75%

LPS Rate:

7,25%

SIMULASI SAVING BOND RITEL

DPLK BRI

BRI CORPORATE UNIVERSITY PT. BANK RAKYAT INDONESIA (PERSERO) Tbk.

VER.1.0.0-1705

PENGELOLAAN PROGRAM PENSIUN

Besar Iuran

10% dari THP 15% dari THP 20% dari THP

Manfaat Pensiun Bulanan

40% dari Gaji Terakhir 70% dari Gaji Terakhir 90% dari Gaji Terakhir

Standar Kualitas Hidup

Hidup Sederhana Hidup Cukup

Hidup Sejahtera

Catatan : Asumsi kenaikan gaji 5% per tahun Asumsi lama kepesertaan 25 tahun

ILUSTRASI MANFAAT PENSIUN

PRODUK TUJUAN INVESTASI KEBIJAKAN INVESTASI

TINGKAT RISIKO

DPLK BRI PASAR UANG

Mewujudkan hasil investasi untuk masa pensiun yang stabil dan berisiko rendah

100% Pasar Uang dan Kas Instrumen al: Deposito, SBI

& Surat Utang jw sd 1 th

Konservatif

DPLK BRI PENDAPATAN TETAP

Mewujudkan hasil investasi untuk masa pensiun yang stabil dan memberikan pertumbuhan optimal dalam jangka panjang

80% - 100% Efek Hutang 0% - 20% Efek Pasar Uang Instrumen al:SUN, Obligasi korporasi (BUMN), ORI dan

Sukuk

Konservatif - Moderat

DPLK BRI SAHAM

Mewujudkan hasil investasi untuk masa pensiun secara maksimal melalui penempatan pada saham

80% - 100% Efek Saham 0% – 20% Efek Pasar Uang

Instrumen : Reksadana Saham

Agresif

DPLK BRI KOMBINASI

Kombinasi dari profil risiko DPLK BRI Pasar Uang, Pendapatan Tetap, dan Saham.

Kombinasi dari ketiga paket diatas seusai pilihan

peserta

Moderat- Agresif

PRODUK INVESTASI DPLK BRI

Syarat

1. Pensiun Normal telah jatuh tempo

2. Peserta mengajukan Pensiun Dipercepat 3. Peserta mengajukan

Pensiun Cacat

4. Peserta Meninggal Dunia

Pensiun Normal (45-60 th) Pensiun Dipercepat

10 th lebih awal

WAKTU PEMBAYARAN MANFAAT PENSIUN

Manfaat Pensiun dapat dibayarkan apabila:

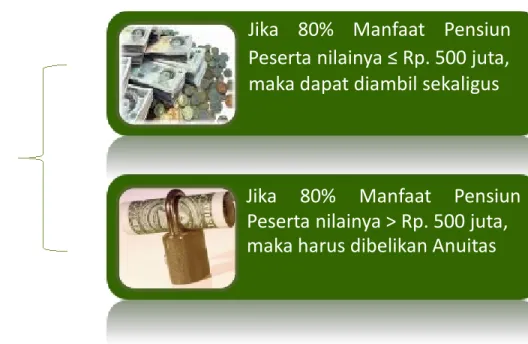

maka dapat diambil sekaligus

Jika 80% Manfaat Pensiun

20% Manfaat Pensiun Peserta dapat diambil tunai

Peserta nilainya > Rp. 500 juta, maka harus dibelikan Anuitas

• Saldo ≤ Rp 625 juta dapat diambil dana sekaligus

• Saldo > Rp 625 juta hanya 20% yang dapat diambil tunai dan 80% dibelikan anuitas

CARA PEMBAYARAN MANFAAT PENSIUN

PMK NO. 50 TAHUN 2012

Jika 80% Manfaat Pensiun Peserta nilainya ≤ Rp. 500 juta,

Ilustrasi DPLK

KETENTUAN

PERUBAHAN INVESTASI

• Telah menjadi peserta selama 1(satu) tahun

• Perubahan investasi max 1 kali dalam 1 tahun

• Dikenakan biaya sebesar Rp10.000 per perubahan investasi PENARIKAN IURAN

• Berasal dari akumulasi iuran saja

• Penarika minimal Rp1 juta dan maksimal sebesar 50% dari akumulasi iuran

• Telah menjadi peserta selama 1 tahun dan penarikan maksimal 1 kali dalam setahun

• Biaya penarikan adalah sebesar 1% dari dana yang ditarik

• Setiap penarikan dikenakan pajak progresif

KETERANGAN BIAYA

Pembukaan Rekening Rp. 0,-

Administrasi bulanan Rp. 2.000,- per bulan

Pengelolaan per tahun 0.058% dibebankan tiap akhir bulan atau 0.7% per tahun Pengalihan ke DPLK lain 1 % dari dana yang dialihkan Perubahan investasi Rp.10.000 setiap perubahan

* Biaya dapat berubah tanpa pemberitahuan terlebih dahulu

KETENTUAN

KEPESERTAAN

•

•

•

•

•

•

•

•

•

•

•

•

Terbuka bagi individu dan kelompok / perusahaan / instansi/

yayasan/ lembaga

Peserta memiliki penghasilan dan dapat melakukan iuran

minimum Rp. 100.000,- per bulan, telah berusia 18 tahun atau telah menikah

Melampirkan fotokopi identitas KTP/SIM/Paspor dan Butab Britama/Simpedes a.n Peserta

Melampirkan fotokopi NPWP (bila ada) diperlukan pada saat penarikan iuran/klaim pensiun

Pendaftaran dapat dilayani di Kanca/KCP seluruh Indonesia Menentukan usia pensiun normal (min 45, maks 60 th)

Menetapkan pilihan produk DPLK

Memperoleh laporan dana peserta (rutin/permintaan) Menunjuk Ahli Waris atau Pihak Yang Ditunjuk

Mengalihkan kepesertaannya ke DPLK lain Menentukan pembelian anuitas

Memperoleh buku Peraturan Dana Pensiun

PRODUK BANCASSURANCE

CORPORATE UNIVERSITY

PT. BANK RAKYAT INDONESIA (PERSERO), Tbk

TUJUAN PEMBELAJARAN

2

Memahami produk-produk bancassurance BRI

beserta kelebihan dan kelemahannnya untuk

mendukung kegiatan pengelolaan dana

nasabah agar dapat sesuai dengan portfolio

dan target bisnis

Asuransi adalah perjanjian antara dua pihak, dimana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan yang timbul dari suatu peristiwa yang tidak pasti.

5

A. Definisi Asuransi

Menurut SE –BI 12/35/ DPNP tahun 2010, maka Bancassurance memiliki definisi sebagai berikut :

Aktivitas kerjasama antara Bank dengan perusahaan asuransi dalam memasarkan produk asuransi melalui Bank.

Model Bisnis Bancassurance terdiri atas : 1. Referensi

2. Distribusi 3. Integrasi

DPLK BRI

BRI CORPORATE UNIVERSITY PT. BANK RAKYAT INDONESIA (PERSERO) Tbk.

VER.1.0.0-1705

27

REFERENSI

Aktivitas kerjasama pemasaran produk asuransi dimana Bank hanya mereferensikan atau merekomendasikan

suatu produk asuransi kepada nasabah

Aktivitas kerjasama pemasaran produk asuransi dimana Bank berperan memasarkan produk asuransi dengan

cara memberikan penjelasan mengenai produk secara langsung

kepada nasabah

Aktivitas kerjasama pemasaran produk asuransi dimana Bank berperan memasarkan produk asuransi dengan

melakukan modifikasi dan atau

menggabungkan produk asuransi dengan produk

bank

DISTRIBUSI INTEGRASI

Produk Asuransi

Contoh: In Branch Sales Produk Asuransi

Contoh: PSP Jiwasraya di SLP Produk Bank & Asuransi Contoh: Britama Rencana

B. Model Bisnis Bancassurance

C. Manfaat Bancassurance

D. Produk Bancassurance BRI

SEGMEN

PRIORITAS SEGMEN

RITEL

1. BritAma Rencana 2. Tabungan Haji BRI 3. In Branch Sales

Bancassurance:

a.Davestera b.Dasetera c. Davestera

Optima d.Davestera

Optima Syariah

1. Tabungan BRI BritAma

2. Tabungan BritAma Junio 3. Tabungan

BritAma Bisnis 4. BritAma Valas

SEGMEN MIKRO

1. Asuransi Mikro –Kecelakaan, Kesehatan dan Meninggal Dunia 1. Telepro Jiwa

Optima 2. Telepro Sehat

Optima

1. Telepro Tanggap Prima

2. Telepro Jiwa Berjangka 1. Davestera

2. Davestera Optima 3. Davestera

Optima Syariah 4. Dasetera

5. Davespro

1. Provestara Ultima Link

1. DAVESTERA (Dana Investasi Sejahtera)

DAVESTERAadalah produk asuransi yang memberikan langkah mudah untuk mengoptimalkan dana investasi kita.

Manfaat Utama

• Meninggal dalam masa asuransi sebesar 100% JUP + Nilai Investasi

• Hidup pada akhir kontrak sebesar Nilai Investasi akhir kontrak

• Mengundurkan diri dalam masa asuransi sebesar Nilai Investasi pada saat mengundurkan diri Manfaat Tambahan :

Ketentuan :

1. Usia Masuk : 1 - 60 tahun , Usia pemegang Polis : 18 –60 tahun 2. Masa Asuransi sampai usia pertanggungan 100 tahun

3. Ketentuan Minimum Premi :

Premi Total Berkala = Premi Dasar Berkala + PremiTop UpBerkala;

PremiTop UpBerkala minimum 25% Premi Dasar Berkala dan maximum 400% Premi Dasar Berkala

Cara Bayar Premi Total Berkala Premi Dasar Berkala Premi Top Up Berkala

Tahunan 3.000.000 2.400.000 600.000

Semesteran 1.500.000 1.200.000 300.000

Triwulanan 750.000 600.000 150.000

Bulanan 250.000 200.000 50.000

a. Term

b. PA

c. Waiver e. Spouse Protection d. Payor Protection d. Criticall Ilness

1. DAVESTERA (Dana Investasi Sejahtera)

SpesifikasiFund/ Instrumen Investasi :

KetentuanAlokasi biaya investasi dari jumlah premi yang dibayarkan : Tahun Polis Ke- Prosentase Biaya dari Premi Dasar

Berkala Prosentase Premi Dasar Berkala untuk Alokasi Investasi

1 80% 20%

2 19% 81%

≥ 3 - 100%

Ketentuan penarikan nilai investasi :

• Pemegang Polis mengajukan penarikan seluruh Nilai Investasi (Surrender Policy), maka akan dibayarkan Nilai Investasi sebesar Nilai Investasi sesuai usia Polis saat pengunduran diri, dan

Pertanggungan menjadi berakhir (terminated).

• Minimal penarikan sebesar Rp. 500.000,- per transaksi;

• Tidak ada biaya penarikan;

• Minimum saldo setelah penarikan Rp. 1.000.000,- per polis.

Unit Linked Type Mata

Uang Deskripsi Investasi Risiko

Darlink AMAN Pasar Uang Rp. Pada instrument pasar uang dan pendapatan tetap

dengan jangka waktu kurang dari 1 tahun Rendah Darlink STABIL Obligasi Rp. Pada instrument saham, pendapatan tetap dan pasar

uang Menengah

Darlink DINAMIS Campuran Rp. Pada Instrument saham, pendapatan tetap dan pasar

uang Menengah-

Tinggi Darlink AGRESIF Saham Rp. Pada Instrument saham, pendapatan tetap dan pasar

uang Tinggi

Darlink AMANAH Pendapatan tetap

syariah Rp. Pada Instrument pendapatan tetap dan pasar uang

yang berpedoman pada prinsip Syariah Menengah

2. DAVESTERA OPTIMA

DAVESTERA OPTIMA adalah program asuransi unit link yang memberikan proteksi sekaligus mengoptimalkan dana investasi kita dengan cara pembayaran premi sekaligus / tunggal.

Manfaat Utama

• Meninggal : 100% JUP + Investasi

• Meninggal kecelakaan: 200% JUP + Investasi (jaminan kecelakaan s.d. Usia 65 tahun)

• Hidup pada akhir kontrak: Nilai Investasi akhir kontrak

• Mengundurkan diri: Nilai Investasi saat mengundurkan diri Manfaat Tambahan :

Ketentuan :

1. Usia Masuk : 1 - 65 tahun , Usia pemegang Polis min 21 Tahun.

2. Masa Asuransi sampai usia pertanggungan 100 tahun 3. Ketentuan Minimum Premi : Rp. 15.000.000,-

4. Pembayaran Premi : Tunggal/ Sekaligus

5. Uang Pertanggungan : 150 % dari Premi tunggal a. Term

b. PA Plus

c. Total Permanen Disability e. Hospital Cash Plan

d. Criticall Ilness

Ketentuan penarikan nilai investasi :

• Pemegang Polis mengajukan penarikan seluruh Nilai Investasi (Surrender Policy), maka akan dibayarkan Nilai Investasi sebesar Nilai Investasi sesuai usia Polis saat pengunduran diri, dan

Pertanggungan menjadi berakhir (terminated).

• Minimal penarikan sebesar Rp. 500.000,- per transaksi;

• Tidak ada biaya penarikan;

• Minimum saldo setelah penarikan Rp. 1.000.000,- per polis.

Unit Linked Type Mata

Uang Deskripsi Investasi Risiko

Darlink AMAN Pasar Uang Rp. Pada instrument pasar uang dan pendapatan tetap dengan jangka waktu kurang dari 1

tahun Rendah

Darlink STABIL Obligasi Rp. Pada instrument saham, pendapatan tetap dan

pasar uang Menengah

Darlink DINAMIS Campuran Rp. Pada Instrument saham, pendapatan tetap dan

pasar uang Menengah-

Tinggi Darlink AGRESIF Saham Rp. Pada Instrument saham, pendapatan tetap dan

pasar uang Tinggi

Darlink AMANAH Pendapatan tetapsyariah Rp. Pada Instrument pendapatan tetap dan pasar

uang yang berpedoman pada prinsip Syariah Menengah

Spesifikasi Fund / Instrumen Investasi : 2. DAVESTERA OPTIMA

2. DAVESTERA OPTIMA

DASETERA adalah produk asuransi kesehatan yang memberikan kesempurnaan perlindungan untuk Anda ketika menjalani Rawat Inap di RS, dimana pada produk ini maka manfaat yang diterima sesuai dengan Plan yang dipilih nasabah.

Keunggulan

• Pengembalian 100% Premi (No Claim Bonus), jika 5 tahun tidak terjadi Klaim.

• Premi yang sangat kompetitif.

• Klaim hanya membutuhkan fotocopy kwitansi yang dilegalisir.

Manfaat Utama

• Meninggal dunia: 100% UP

• Term : min Rp. 25 juta–max Rp.187 juta

• HCP/ rawat inap min Rp. 200.000/hari –max Rp. 1,5 juta/hari

• ICU/ : min Rp. 400.000/hari –max Rp. 3 juta/hari

• Bedah: min Rp. 2.000.000/hari –max Rp. 15 juta/hari Ketentuan produk :

1. Usia masuk Tertanggung = 18 –55 tahun 2. Masa asuransi 5 tahun

3. Besaran Premi tergantung plan yang dipilih dan kelompok usia.

4. Lama perawatan di rumah sakit maximum 120 hari perawatan dalam setahun

5. Santunan yang diberikan berdasarkan lama perawatan, sebesar santunan harian rawat inap dikalikan dengan jumlah hari rawat inap

6. Lama perawatanICUdi rumah sakit maximum 90 (sembilan puluh) hari perawatan dalam setahun

7. Setiap biaya perawatanrawat inap dan ICUyang melebihi batasan maximum atau tidak memenuhi ketentuan atau termasuk dalam pengecualian, sepenuhnya menjadi tanggungan Pemegang Polis.

8. No Claim Bonus akan dibayarkan sebesar 100% (seratus persen) dari total premi yang telah dibayarkan selama 5 tahun secara berturut-turut tanpa ada tunggakan.

3. DASETERA (Dana Sehat Sejahtera)

Proses pembayaran klaim yang cepat

ederhana udah

konomis egera

Produk yang sederhana

sehingga mudah dipahami

Tersedia di semua Unit Kerja BRI sehingga mudah diperoleh

Premi yang sangat terjangkau

dengan manfaat yang optimal

* E S

S M

4. AM-KKM

Asuransi Mikro – Kecelakaan, Kesehatan dan Meninggal Dunia (AM-KKM) merupakan Program Asuransi dengan pembayaran premi murah yang menawarkan manfaat berupa santunan atas risiko yang diakibatkan kecelakaan maupun sakit.

Keunggulan

• Premi murah Rp. 50.000/ tahun dan untuk pembelian dengan pasangan Rp. 90.000/ tahun

• Perlindungan paling lengkap jika dibandingkan dengan produk sejenis

• Berlaku double claim jika sudah memiliki produk asuransi lain/ BPJS

Fee Based Income : 25% dari premi

Manfaat Utama JUMLAH SANTUNAN

Santunan harian rawat inap rumah sakit, akibat sakit maupun kecelakaan

Rp 100.000,- per hari dengan maksimum 90 (sembilan puluh) hari Penggantian biaya pembedahan/operasi, akibat sakit

maupun kecelakaan

Maksimum Rp.2.500.000,- untuk seluruh tindakan operasi/tahun Santunan Meninggal Dunia karena kecelakaan Rp 19. 500.000,-

Santunan meninggal dunia karena sakit (bukan karena kecelakaan)

Rp 2.500.000,- Santunan Cacat Tetap karena kecelakaan ( sesuai tabel) Rp 5.000.000,-

4. AM-KKM

Jenis Santunan Kuitansi

RS *) KTP

Peserta Kuitansi

Operasi Keterangan

Kematian **) KTP

Pemohon Keterangan Dokter

Santunan harian rawat inap

rumah sakit *) √ √

Penggantian biaya

operasi/pembedahan baik akibat

kecelakaan maupun penyakit √ √ √

Santunan meninggal dunia

akibat kecelakaan √ √ √

Santunan meninggal dunia akibat

sakit (meninggal dunia biasa) √ √ √

Santunan Cacat Tetap akibat

kecelakaan √ √ √

Dalam mengajukan klaim, dokumen yang diajukan harus asli. Namun apabila tidak dapat menyediakan dokumen asli, dapat menggunakan fotocopy yang dilegalisir oleh yang berwenang, kecuali kuitansi biaya operasi tetap harus dokumen asli. Khusus untuk fotocopy KTP tidak perlu dilegalisir

DOKUMEN PADA SAAT KLAIM AM-KKM

Jenis Asuransi

Merupakan jenis asuransi jiwa dan kesehatan yang memberikan manfaat santunan harian untuk rawat inap dan manfaat lainnya dengan pengembalian premi sebesar 25%

jika setelah 2 tahun umur polis tidak terjadi klaim

Manfaat produk

>> Santunan perawatan di rumah sakit karena penyakit atau cedera tubuh akibat kecelakaan.

>> Santunan pembedahan karena penyakit atau cedera tubuh akibat kecelakaan.

>> Santunan Duka

>> Perawatan per kasus penyakit

Usia masuk Pemegang

Polis

Tertanggung Utama : 18 tahun – 55 tahun Tertanggung Lainnya : 6 bulan – 54 tahun

Masa Asuransi 2 tahun (dapat diperpanjang s.d. usia 60 tahun)

5. Telepro Medicash Optima (Telemarketing)

5. Telepro Medicash Optima (Telemarketing)

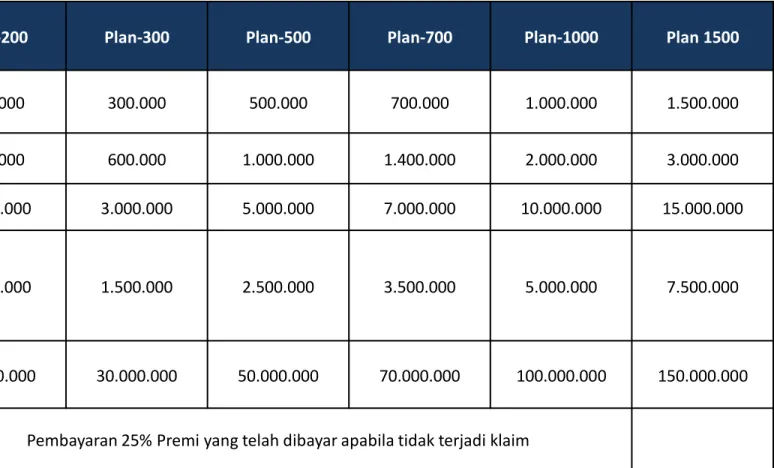

Jenis Manfaat Plan-200 Plan-300 Plan-500 Plan-700 Plan-1000 Plan 1500

Rawat Inap

Harian*) 200.000 300.000 500.000 700.000 1.000.000 1.500.000

Harian ICU **) 400.000 600.000 1.000.000 1.400.000 2.000.000 3.000.000

Bedah 2.000.000 3.000.000 5.000.000 7.000.000 10.000.000 15.000.000

Perawatan Lainnya per Kasus Penyakit

1.000.000 1.500.000 2.500.000 3.500.000 5.000.000 7.500.000

Meninggal Dunia 20.000.000 30.000.000 50.000.000 70.000.000 100.000.000 150.000.000

Bonus Sehat ***) Pembayaran 25% Premi yang telah dibayar apabila tidak terjadi klaim

Tabel Manfaat

6. Provestara Ultima Link

Tipe Produk Hybrid Unit Link

Masa Perlindungan Sd. Usia 80 tahun

Usia Masuk Tertanggung 1 Bulan–65 Tahun Usia Masuk Pemegang Polis Minimal 18 Tahun

Premi

• Rp. 15.000.000,00 / Tahun | $ 1.500

• Rp. 7.500.000,00 / 6 Bulan | $ 750

• Rp. 3.750.000,00 / 3 Bulan | $ 375

• Rp. 1.275.000,00 / 1 Bulan | $ 125

Manfaat

• Meninggal alami : UP 100%

• Meninggal kecelakaan : UP ((100%) + ADB (100% UP) (max. 1 –17 Tahun : IDR 150 Jt; 18 –70 tahun : IDR 500 Jt)

• Kecelakaan di trans. Umum : UP + ADB + ADB Pilihan Investasi

1. IDR equity fund 4. IDR balanced fund 7. IDR CII equity fund 2. IDR fixed income fund 5. IDR money market

3. USD fixed income fund 6. IDR dana berkah

Cuti Premi Otomatis (CPO)

• CPO tidak dapat dilakukan pada tahun ke 1 -5

• Biaya CPO tahun ke-6 = 10% dari premi dasar

• Biaya CPO tahun ke-7 = 5% dari premi dasar

• Tahun ke-8 dst. = Free

Loyalty Bonus Tahun premi ke-10 = 25%

Tahun premi ke-11 = 25%

Biaya Akuisisi Tahun Polis ke-1 50% dari Premi Dasar Tahunan Tahun Polis ke-2 dst. 0% dari Premi Dasar tahunan

Penarikan sebagian

1. Penarikan minimal sebesar IDR 1.000.000 / USD 100 2. Maksimal penarikan adalah 4 kali setahun

3. Penarikan Nilai aikun Premi dasar baru dapat dilakukan setelah Polis berumur 7 tahun Polis