Ternyata, materi dalam buku ini disambut dengan meriah oleh para mahasiswa yang mengikuti mata kuliah tersebut. Para siswa dan rekan-rekan guru inilah yang dengan antusias mendorong agar buku ini segera diterbitkan.

BAGAIMANA AGAR USAHA UMKM NAIK KELAS ???

BAGAIMANA AGAR USAHA UMKM NAIK KELAS ???

Usaha UMKM

Kebanyakan pengusaha UKM hanya fokus menjual barang dagangannya dan hasil usaha yang mereka hasilkan biasanya akan dihabiskan untuk konsumsi pribadi dan keluarga. Ataukah saat ini perusahaan Anda masih masuk dalam kategori UMKM dan Anda kini berpikir: bagaimana caranya agar perusahaan saya bisa naik kelas?

Strategi Rumus

Kalimat negatif: Tak ada gunanya lagi, kita tersesat Kalimat positif besar: Kita belum tersesat. Beberapa contoh kalimat di atas merupakan beberapa contoh yang menjelaskan kalimat negatif dan lawannya atau kalimat positif dan kapital.

Impian Bisnis

Pelajari keterampilan yang diperlukan, terapkan rencana tindakan yang dibuat, evaluasi hasil yang dicapai. Model ini mencakup tata kelola perusahaan yang baik dan bagaimana bisnis yang ada dapat tumbuh dan diukur secara pasti.

BAB IIBAB IIBAB IIBAB IIBAB II

K KONSEP PENGEMBANGAN USAHA ONSEP PENGEMBANGAN USAHA ONSEP PENGEMBANGAN USAHA ONSEP PENGEMBANGAN USAHA ONSEP PENGEMBANGAN USAHA D

KONSEP PENGEMBANGAN USAHA DAN TATA KELOLA PERUSAHAAN

Karakteristik UMKM

Memastikan manajemen dan organisasi yang lebih baik, dengan pembagian tugas yang jelas di berbagai bidang seperti keuangan, pemasaran dan produksi. Usaha ekonomi produktif yang dilakukan oleh badan usaha yang mempunyai jumlah kekayaan bersih atau hasil penjualan tahunan lebih besar dari usaha menengah, termasuk perusahaan nasional milik negara atau swasta, perusahaan patungan, dan perusahaan asing yang melakukan kegiatan ekonomi di Indonesia.

Peranan Strategis UMKM dalam perekonomian Indonesia

Kendala Bisnis UMKM

Salah satu alat ukur tersebut adalah laporan keuangan yang dibuat berdasarkan proses akuntansi yang baik. Dengan membandingkan rencana dalam bentuk anggaran keuangan dengan realisasi dalam bentuk laporan keuangan berkala, maka akan diperoleh suatu bentuk analisis mengenai bagaimana perusahaan berfungsi, apakah dijalankan secara efisien dan efektif atau tidak.

BAB IIIBAB IIIBAB IIIBAB IIIBAB III

VISI DVISI DVISI D

VISI DAN MISI AN MISI AN MISI AN MISI AN MISI

VISI DAN MISI

- Konseptual

- Contoh Kasus

- Holsim Indonesia Visi

- Pos Indonesia Visi

- Pertamina Visi

- PT. BNI tbk Visi

- PT Danone Aqua Visi

- Unilever Visi

Visi merupakan teks yang menyatakan cita-cita suatu perusahaan, instansi atau organisasi di masa depan. Pengertian visi adalah suatu gagasan tertulis tentang tujuan utama didirikannya suatu perusahaan, instansi atau organisasi.

FUNGSI MANAJEMEN FUNGSI MANAJEMEN FUNGSI MANAJEMEN

FUNGSI MANAJEMEN FUNGSI MANAJEMEN POAC POAC POAC POAC POAC

FUNGSI MANAJEMEN: POAC

- Manajemen Konsep

- Planning

- Organizing

- Actuating

- Controlling

Seluruh sumber daya manusia yang ada harus dioptimalkan untuk mencapai visi, misi dan program kerja organisasi. Menanamkan, memelihara dan meningkatkan rasa tanggung jawab seseorang atau masyarakat terhadap Tuhannya, negaranya dan masyarakatnya.

PERENCANAAN STRAPERENCANAAN STRAPERENCANAAN STRA

PERENCANAAN STRATEGIS TEGIS TEGIS TEGIS TEGIS D

D DAN RENCANA AKSI AN RENCANA AKSI AN RENCANA AKSI AN RENCANA AKSI AN RENCANA AKSI

PERENCANAAN STRATEGIS DAN RENCANA AKSI

Konseptual

Perencanaan Jangka Pangang

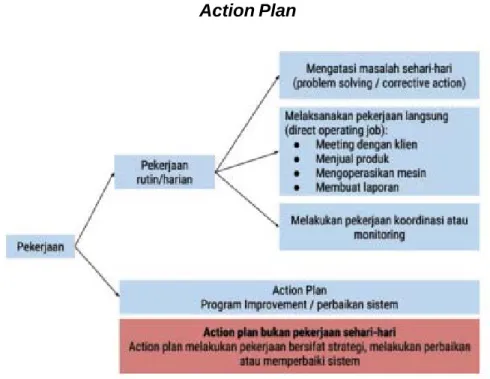

Anda mungkin mulai berpikir: rencana strategis apa yang harus saya buat, apakah rencana itu tidak masuk akal? Karena kurangnya pemahaman terhadap konsep-konsep tersebut di atas, tidak ada pemisahan antara pekerjaan rutin dan rencana tindakan. Setelah Anda memahami apa itu rencana aksi, Anda bisa mulai membayangkan hubungan antara rencana strategis dan rencana aksi.

Kami yakin Anda bisa mulai menyusun rencana aksi berdasarkan rencana strategis yang Anda buat sebelumnya. Jika belum, berikut contoh rencana aksi berdasarkan rencana strategis yang sebelumnya digunakan seperti contoh di atas. Nah itulah contoh membuat action plan berdasarkan rencana strategis yang telah dipersiapkan sebelumnya sehingga ketika Anda menjalankan bisnis Anda sudah mengetahui apa yang akan Anda lakukan.

ACTION, CONTROL ACTION, CONTROL ACTION, CONTROL

Konseptual

Semua rencana yang telah Anda buat tidak akan berarti apa-apa jika Anda tidak melakukan apa pun. Jika kita berasumsi bahwa membangun bisnis sama dengan membangun rumah, maka jika Anda mempunyai rencana strategis dan rencana aksi, maka Anda seolah-olah sudah memiliki gambaran rumah yang Anda impikan. Tentu saja jika Anda tidak melakukan kegiatan pembangunan rumah yang telah Anda rancang, maka rumah tersebut tidak akan terbentuk, hanya berupa gambar saja.

Control

Mardiasmo (2018) juga menjelaskan bahwa kegagalan organisasi dalam mencapai tujuannya dapat terjadi karena kelemahan atau kegagalan pada satu atau beberapa tahapan proses pengendalian manajemen. Pada fase ini pengendalian manajemen berkaitan dengan perumusan strategi dan perencanaan strategis yang dituangkan dalam bentuk program. Pada fase ini pengendalian manajemen berkaitan dengan pengawasan terhadap pelaksanaan program yang telah ditentukan melalui anggaran.

Pada fase ini pengendalian manajemen berkaitan dengan analisis evaluasi kinerja berdasarkan tolok ukur kinerja yang telah ditentukan.

Evaluasi

Ketiga aktivitas strategis di atas, yaitu aktivitas merumuskan, menerapkan, dan mengevaluasi strategi di atas muncul pada tataran hierarki organisasi besar, seperti Penilaian strategis merupakan proses memperoleh informasi tentang pelaksanaan rencana bisnis dan kinerjanya serta membandingkan informasi tersebut dengan standar yang telah ditentukan. Proses evaluasi dan pengendalian strategis akan melalui beberapa tahapan atau langkah yaitu penetapan standar untuk mengukur kinerja perusahaan dan penetapan batas toleransi yang dapat diterima terhadap tujuan, sasaran dan strategi.

Dalam mengevaluasi kinerja terhadap rencana bisnis, kita harus selalu menanyakan apa tujuan dan sasaran perusahaan. Dalam sistem evaluasi dan pengendalian, langkah pertama yang penting adalah menentukan apa yang akan diukur. Sistem evaluasi dan pengendalian yang tepat harus mampu memenuhi kesimpulan sebagaimana tersirat dalam model manajemen strategis.

BAB VIIBAB VIIBAB VIIBAB VIIBAB VII

TATA KELOLA PERUSAHAAN YANG BAIK (GOOD CORPORATE GOVERNANCE)

Tata Kelola

Prinsip tata kelola perusahaan yang baik

Akuntabilitas, yaitu kejelasan fungsi, pelaksanaan dan pertanggungjawaban Badan sehingga pengelolaan perusahaan terlaksana secara efektif; Responsibility (tanggung jawab), yaitu kepatuhan pengelolaan perusahaan terhadap peraturan perundang-undangan dan prinsip-prinsip perusahaan yang sehat; Independensi, yaitu keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan dan prinsip-prinsip perusahaan yang sehat;

BAB VIIIBAB VIIIBAB VIIIBAB VIIIBAB VIII

CAPCAP

CAP CAPABILITY MA ABILITY MA ABILITY MA ABILITY MATURITY MODEL (CMM) ABILITY MA TURITY MODEL (CMM) TURITY MODEL (CMM) TURITY MODEL (CMM) TURITY MODEL (CMM)

- Konseptual

- Perkembangan CMM

- CMM dan ISO

- Tahapan dalam CMM

- Initial

- Defined

- Managed

- Faktor-Faktor yang Mempengaruhi Pelaksanaan CMM

- Initial

- Disciplined Process (Repeateble) Adapun ciri cirinya sebagai berikut

- Standar, Consistent Proses (Defined and Managed) Adapun ciri cirinya sebagai berikut

- Predictable Process (managed and controlled) Adapun ciri cirinya sebagai berikut

- Optimized Process (continuously improving) Adapun ciri cirinya sebagai berikut

Saat membaca judul bab ini, mungkin akan muncul pertanyaan-pertanyaan berikut: Apa itu Capital Maturity Model (CMM). Secara harfiah, CMM dapat diartikan sebagai berikut: CMM merupakan suatu penyederhanaan suatu representasi yang digunakan untuk mengukur tingkat kematangan suatu rumah pengembang perangkat lunak dalam menyajikan, membuat dan mengembangkan perangkat lunak sebagaimana dijanjikan secara tertulis dalam perjanjian kerjasama. CMM awalnya dimaksudkan sebagai alat untuk menilai secara objektif kemampuan kontraktor pemerintah dalam menangani proyek perangkat lunak tertentu.

CMM dirumuskan oleh Software Engineering Institute Carnegie Mellon University dengan mengamati proyek-proyek pengembangan perangkat lunak di seluruh dunia mulai dari proyek kecil hingga proyek besar. Ciri-ciri posisi awal adalah tidak ada manajemen proyek, tidak ada jaminan kualitas, tidak ada mekanisme manajemen perubahan, tidak ada dokumentasi, ada ahli yang mengetahui segalanya tentang perangkat lunak yang dikembangkan, dan sangat bergantung pada kemampuan individu. Ciri-ciri fungsi yang dapat diulang adalah kualitas perangkat lunak mulai bergantung pada proses dan bukan pada manusia; ada manajemen proyek yang sederhana, ada jaminan kualitas yang sederhana, ada dokumen yang sederhana, ada manajemen konfigurasi perangkat lunak yang sederhana, tidak ada manajemen pengetahuan, tidak ada kewajiban untuk selalu mengikuti SDLC dalam segala keadaan, tidak ada kontrol statistik atas perkiraan proyek dan peka terhadap perubahan struktur organisasi.

URGENSI TURGENSI T

- Manajemen

- Urgensitas

- Hakekat Sistem Teknologi Informasi dalam Entitas Bisnis

- Akselerasi Mutu Modal Pengelola Usaha Mikro

Maka berdasarkan uraian di atas maka registrasi keuangan berbasis IT mempunyai kebutuhan untuk segera dilaksanakan, khususnya untuk mempersiapkan UMKM menyongsong revolusi Indonesia 4.0. Peran teknologi informasi dalam bidang akuntansi misalnya meningkatkan efisiensi dan efektivitas, mengembangkan kinerja perusahaan, melindungi aset dan meningkatkan produktivitas, memudahkan pekerjaan. Jika perusahaan menggunakan teknologi informasi dalam pengelolaan akuntansi, maka siklus akuntansi di atas menjadi lebih mudah dan cepat.

Berbagai penelitian misalnya yang dilakukan Ratnaningsih dan Suaryana (2014) menunjukkan bahwa kecanggihan teknologi informasi berpengaruh positif terhadap efektivitas sistem informasi akuntansi. Risiko kerugian seperti ini harus diatasi dengan melakukan pencatatan yang baik dengan menggunakan teknologi informasi. Selain hal di atas, penerapan teknologi informasi pada dokumen akuntansi dapat digunakan untuk melakukan proses evaluasi.

SPECIFIC, MEASURABLE, ACHIEVSPECIFIC, MEASURABLE, ACHIEVSPECIFIC, MEASURABLE, ACHIEV

REALISTIC AND TIMEL REALISTIC AND TIMELREALISTIC AND TIMEL

- Konsep SMART

- Specific

- Measurable

- Achievable

- Realistic

- Timely

- Contoh SMART

Mungkin Anda pernah mendengar konsep SMART ini, atau mungkin Anda belum pernah mendengar konsep ini. Bayangkan jika Anda menugaskan tim Anda untuk menjalankan ketiga rencana tersebut, tentu tim Anda akan memiliki pemikiran yang berbeda dari yang Anda kira dan pada akhirnya hasilnya tidak seperti yang Anda harapkan. Setelah membaca kalimat ini pasti anda akan mempunyai gambaran berapa besarnya, kapan tercapainya, akan ada pengukuran yang jelas dan tidak lagi bersifat abstrak.

Ini masih abstrak, kami yakin jika mendapatkan target tersebut pasti akan kebingungan karena rencananya tidak spesifik. Jadi, setelah menerapkan konsep SMART dalam membuat rencana strategis dan rencana aksi, tentu rencana Anda akan jauh lebih matang dibandingkan tidak menerapkan konsep tersebut. Maka mulai sekarang buatlah seluruh rencana Anda, baik rencana strategis maupun rencana aksi, sesuai dengan konsep SMART.

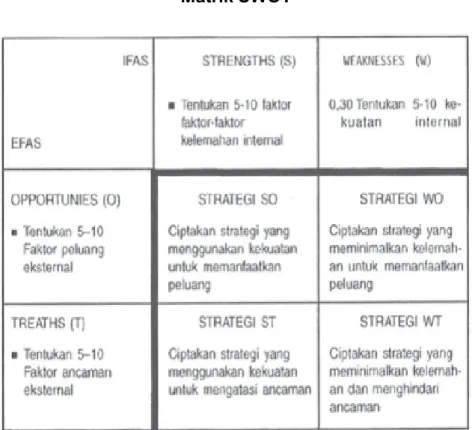

ANALISIS SWOTANALISIS SWOTANALISIS SWOT

ANALISIS SWOT

Konseptual SWOT

Secara spesifik, kekuasaan berarti sesuatu yang secara khusus mendatangkan keuntungan atau manfaat bagi perusahaan. Bisa berupa Sumber Daya Manusia (SDM) yang handal, kualitas produk yang baik, produksi yang efisien dan lain sebagainya. Kelemahan tersebut dapat berupa keterbatasan distribusi, biaya produksi yang tinggi, teknologi yang ketinggalan jaman, personel yang tidak dapat diandalkan, kemampuan pemasaran yang buruk, dan sebagainya.

Beberapa peluang yang ada antara lain peningkatan pertumbuhan pasar, perubahan kebutuhan konsumen, penemuan teknologi baru, peningkatan perekonomian, peraturan pemerintah yang menguntungkan dunia usaha, dan lain sebagainya. Dalam menganalisis ancaman-ancaman tersebut, perlu dicari hal-hal yang dapat mengancam atau menghambat operasional bisnis, menempatkan perusahaan pada situasi sulit, atau menimbulkan masalah yang sulit ditangani oleh perusahaan. Beberapa contoh ancaman yang dapat diidentifikasi antara lain masuknya pesaing asing, berkurangnya kepercayaan konsumen, perusahaan pesaing yang mempunyai strategi dan/atau teknologi baru, teknologi baru yang merugikan dunia usaha, peraturan pemerintah yang menghambat kegiatan usaha, dan ancaman lainnya.

Analisis SWOT

Strategi yang akan diterapkan adalah pemanfaatan kekuatan untuk memanfaatkan peluang jangka panjang melalui strategi diversifikasi. Fokus strategi perusahaan ini adalah meminimalisir permasalahan internal perusahaan sehingga dapat meraih peluang pasar yang lebih baik. Ini adalah situasi yang sangat tidak menguntungkan; perusahaan menghadapi beberapa ancaman dan kelemahan internal.

Matriks Tows atau SWOT

Beliau merupakan lulusan Ilmu Ekonomi dari Universitas Udayana (2008), memperoleh gelar Magister dengan predikat Cum Laude di bidang Keuangan Moneter dan peminatan Perbankan, serta merupakan wisudawan terbaik almamaternya pada tahun 2010. Beliau lulus dalam bidang Ekonomi dari Universitas Udayana pada tahun 2008, pada tahun 2009 beliau menyelesaikan pendidikan Program Pendidikan Profesi Akuntansi (PPAk) di Universitas Udayana dan menyandang gelar Akuntan Terdaftar Negara. Sertifikat konsultan pajak tingkat A diperoleh pada tahun 2012 dari Badan Penyelenggara Pemeriksaan Konsultan Pajak, dan sertifikat konsultan pajak tingkat B diperoleh pada tahun 2014 dari Badan Penyelenggara Pemeriksaan Konsultan Pajak.

Sertifikasi Konsultan Pajak Level C diperoleh pada tahun 2017 oleh Komite Organisasi Sertifikasi Konsultan Pajak (KP3SKP). Selain itu, penulis telah bekerja sebagai akuntan dan penasihat pajak sejak tahun 2012 hingga sekarang. Penulis juga saat ini aktif terlibat dalam asosiasi profesi seperti Ikatan Konsultan Pajak Indonesia (cabang IKPI Bali), Ikatan Akuntan Indonesia (IAI Wilayah Bali), Pengusaha Muda Denpasar (WMD), Ikatan Manajemen Indonesia (AMA Cab Bali), Muda Indonesia Pengusaha ( WMD), Himpunan Manajemen Indonesia (AMA Cab Bali), Himpunan Pengusaha Muda Indonesia (HIPMI Denpasar), HIPMI Tax Center (HTC Bali) dan Asosiasi Hipnoterapis Klinis Indonesia (AHKI).