PENDAHULUAN

Masalah Penelitian

- Perumusan Masalah

- Pembatasan Masalah

Cara menghitung suku bunga kredit dengan alokasi biaya overhead menggunakan sistem Activity Based Costing di PT BPR XYZ. Apakah penerapan sistem ABC dapat menghasilkan penentuan tingkat bunga kredit yang tepat bagi PT BPR XYZ?

Tujuan Penelitian

Costing untuk mengetahui kemampuan sistem ABC dalam menentukan tingkat suku bunga kredit yang tepat bagi PT BPR XYZ.

Manfaat Penelitian

Sistematika Penulisan

Bab ini berisi tinjauan pustaka dan kerangka kerja berupa definisi, teori dan penelitian terdahulu yang berkaitan dengan penelitian yang akan dilakukan. Bab ini berisi pembahasan tentang gambaran umum objek penelitian dan analisis, serta pembahasan metode penentuan suku bunga pinjaman pada PT Bank XYZ dan perhitungan distribusi biaya umum produk pinjaman PT BPR XYZ dengan menggunakan ABC sistem. .

LANDASAN TEORITIS

Bank Umum

Menurut Undang-Undang Nomor 10 Tahun 1998, bank umum adalah bank yang menjalankan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah dan dalam kegiatannya memberikan jasa di bidang lalu lintas pembayaran. Menghimpun dana dari masyarakat dalam bentuk simpanan dalam bentuk giro, deposito, tabungan dan/atau bentuk lain yang dipersamakan dengan itu;

Bank Perkreditan Rakyat

Penempatan dana dalam bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka, sertifikat deposito dan/atau tabungan pada bank lain. Berdasarkan ciri-ciri tersebut, kita dapat melihat bahwa keberadaan BPR ditujukan kepada daerah pedesaan dalam memperoleh dukungan modal usaha guna menciptakan pemerataan pendapatan nasional.

Kredit

- Pengertian Kredit

- Unsur Kredit

- Tujuan Kredit

- Fungsi Kredit

- Jenis Kredit

- ABC pada Bank

Berdasarkan metode penelusurannya, biaya dapat dibedakan menjadi (1) biaya langsung, yaitu biaya yang berkaitan langsung dengan produksi dan perubahan tingkat penjualan; (2) biaya tidak langsung, merupakan biaya yang berkaitan dengan. Jika biaya tidak langsung dihitung dengan menggunakan metode tradisional costing, hal ini dapat dilihat pada ilustrasi berikut. Metode penetapan biaya tradisional dilakukan dengan menggunakan tarif tunggal untuk mengalokasikan biaya tidak langsung.

Tingkat alokasi biaya tidak langsung digunakan untuk menghitung total biaya tidak langsung untuk lini pelanggan ritel dan lini pelanggan bisnis. Perhitungan total biaya tidak langsung lini pelanggan ritel dan lini pelanggan bisnis dijelaskan pada Tabel 2.2. Data Alokasi Biaya Tidak Langsung Metode Tradisional Bidang Usaha Ritel Jumlah Total Cek yang Diproses.

Langkah ketujuh adalah mengalokasikan biaya setiap aktivitas ke objek biaya, yaitu dengan mengalikan tarif biaya tidak langsung dengan jumlah unit penggerak biaya. Berdasarkan perhitungan biaya dengan metode tradisional dan ABC, diperoleh perbedaan alokasi biaya tidak langsung untuk lini pelanggan ritel dan lini pelanggan bisnis yang tercermin pada tabel 2.6 di bawah ini.

Penelitian Terdahulu

Dari data di atas terlihat terjadi distorsi biaya yang dapat mengakibatkan kesalahan pengambilan keputusan oleh manajer. Data tersebut juga menunjukkan kelemahan metode tradisional dalam mencerminkan biaya produk secara akurat karena tidak mampu mencerminkan aktivitas tertentu. Masih banyak perusahaan di Australia yang enggan menerapkan sistem ABC, karena kelebihan dan keunikan metode tradisional dibandingkan sistem ABC.

2007 Penerapan metode Activity Based Costing System dalam penentuan tarif pelayanan rawat inap (studi RSUD Batang). Penelitian ABC lainnya dilakukan oleh Sidharta dan Yessica (2008) yang menunjukkan bahwa terdapat perbedaan signifikan keakuratan hasil produksi antara metode tradisional dengan metode penetapan biaya berbasis aktivitas. Penelitian ini mengungkap alasan mengapa perusahaan-perusahaan di Australia enggan menerapkan sistem ABC karena mereka yakin bahwa metode tradisional memiliki keunggulan berupa (1) kesederhanaan, (2) dapat dipahami secara luas, (3) cukup memuaskan, (4) memenuhi kinerja. kriteria sistem itu.

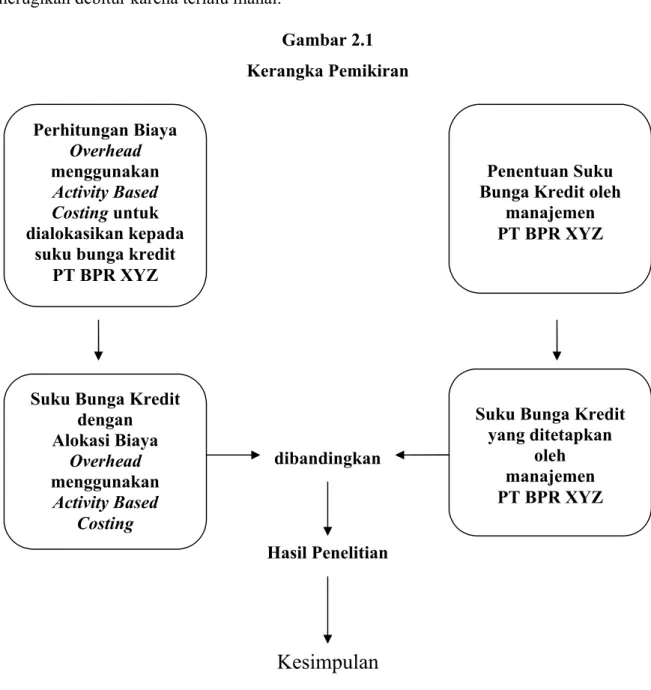

Kerangka Pemikiran

Femala (2007) menghitung tarif pelayanan rawat inap di RSUD Batang dengan metode ABC, kemudian diperoleh perbedaan tarif ruang VIP, Utama I, Utama II, Kelas I, Kelas II dan Kelas III. Sehingga metode ABC mampu mengalokasikan biaya aktivitas pada setiap ruangan secara tepat berdasarkan konsumsi setiap aktivitas. BPR XYZ dan metode penentuan alokasi biaya overhead menggunakan sistem ABC untuk PT BPR

Salah satu tujuan penelitian ini adalah untuk mengetahui apakah sistem ABC mampu memberikan distribusi biaya overhead yang lebih baik sehingga dapat menghasilkan tingkat bunga pinjaman yang sesuai. Suku bunga pinjaman yang tepat adalah suku bunga pinjaman yang mampu menutup seluruh biaya perbankan, namun tidak merugikan debitur karena terlalu mahal.

METODOLOGI PENELITIAN

Data yang Dihimpun

Teknik Pengumpulan Data

Dalam penelitian ini penulis mencoba menerapkan teori sistem ABC untuk menentukan tingkat suku bunga pinjaman pada PT BPR XYZ. Dalam penelitian ini data yang digunakan adalah data terkait biaya overhead pada PT BPR XYZ. Menelaah hasil studi lapangan dengan tujuan penelitian yaitu perhitungan distribusi biaya umum menggunakan sistem ABC untuk penentuan suku bunga pinjaman setiap produk kredit PT BPR XYZ.

Bandingkan penetapan suku bunga kredit untuk setiap produk kredit yang ditentukan oleh PT BPR PT BPR XYZ menyediakan layanan pengumpulan dan pengiriman setor tunai serta menawarkan suku bunga yang menarik dan kompetitif. Data detail biaya overhead pada PT BPR XYZ dapat dilihat pada tabel 4.2 di bawah ini.

Metode Analisis Data

ANALISIS DAN PEMBAHASAN

Pemegang Saham dan Pengurus PT BPR XYZ

Dalam menjalankan kegiatan operasional BPR, pemegang saham menaruh kepercayaannya kepada pengelolaan PT BPR XYZ.

Produk PT BPR XYZ

Produk Simpanan yang dimiliki oleh PT BPR PT BPR XYZ menyediakan layanan antar-jemput penyetoran dan penarikan dana simpanan, serta memberikan suku bunga yang menarik dan kompetitif. Dana titipan yang dihimpun penyimpan dapat digunakan sebagai jaminan kredit, apabila penyimpan juga bertindak sebagai debitur pada PT BPR XYZ.

Selain kegiatan penggalangan dana, PT BPR XYZ juga melakukan kegiatan penyaluran bantuan kredit, baik kredit bantuan modal kerja/usaha maupun konsumsi rumah tangga. Bagi debitur, PT BPR XYZ menawarkan pilihan pembayaran dengan cicilan harian atau bulanan. Produk kredit modal kerja milik PT BPR XYZ diperuntukkan bagi pengembangan perusahaan perseorangan dan perusahaan berbadan hukum (koperasi, CV, PT).

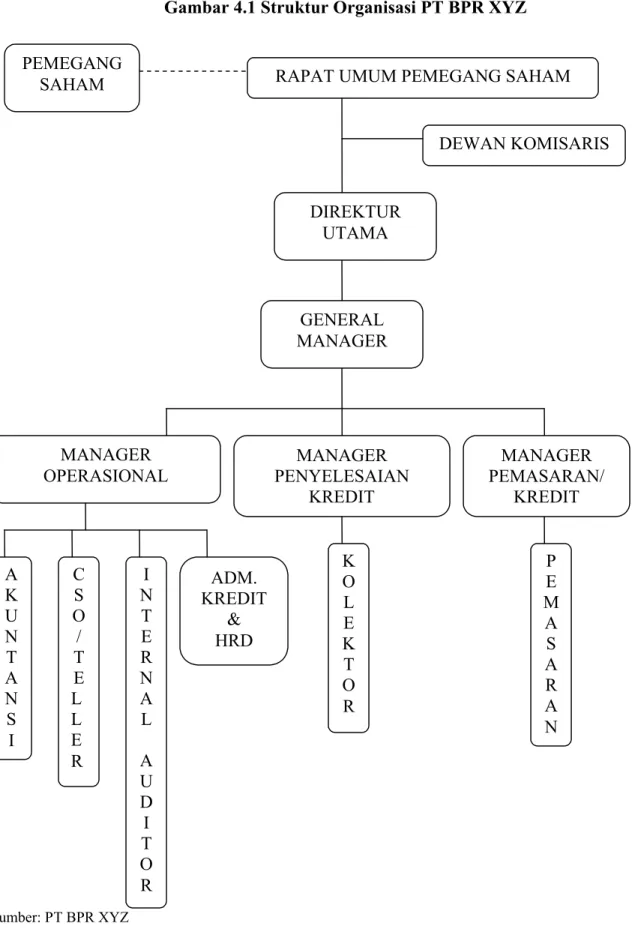

Struktur Organisasi PT BPR XYZ

Dewan Komisaris bertugas mengawasi kinerja operasional Direksi dan menetapkan rencana kerja. Tanggung jawab dewan komisaris antara lain memberikan masukan dan arahan kepada Direksi, memberikan teladan serta memastikan kinerja Direksi sesuai dengan rencana kerja dan peraturan RUPS. Dewan Komisaris mempunyai wewenang untuk meminta pertanggungjawaban Direksi apabila terdapat penyimpangan kinerja operasional BPR dari rencana kerja dan menyetujui penggalangan dana yang dilakukan BPR.

Tugas Direksi antara lain melaksanakan peraturan Bank Indonesia, mematuhi peraturan perusahaan yang telah disepakati bersama Dewan Komisaris, menjaga hubungan baik dengan nasabah dan juga instansi yang mempunyai hubungan kerja dengan BPR, melaksanakan rencana kerja, mengkoordinasikan kinerja seluruh unit jabatan di BPR, memberikan laporan berkala kepada Dewan Komisaris dan instansi yang mempunyai hubungan kerja dengan BPR dan mengawasi penggunaan aset perusahaan. Jika GM tidak hadir, manajer lain dapat melakukannya; menetapkan penagihan pinjaman dengan mengacu pada peraturan Bank Indonesia; melakukan pencatatan kas dan memeriksa apakah jumlah fisik kas sesuai dengan saldo kas menurut pembukuan BPR pada akhir hari; berkoordinasi dengan unit kerja terkait untuk menyusun Rencana Kerja Tahunan BPR; dan penyusunan Laporan Keuangan Tahunan BPR. Manajer Pemasaran dan Penyelesaian Pinjaman membawahi Satuan Kerja Pemasaran dan Satuan Kerja Penyelesaian Kredit/Pengumpulan; bekerja sama dengan Direktur Jenderal untuk memastikan adanya pengawasan dan pemantauan terhadap unit kerja pemasaran dan penyelesaian pinjaman; bertanggung jawab atas pencapaian tujuan dana pinjaman dan tujuan pencapaian pinjaman bermasalah yang ditetapkan dalam rencana kerja BPR atau tujuan lain yang ditetapkan oleh Direksi; pemasaran produk BPR, baik dana maupun pinjaman; melakukan kunjungan ke nasabah untuk bimbingan atau penagihan/pelunasan pinjaman serta melihat kondisi fisik usaha nasabah dan agunan untuk menilai kelayakan usaha, kecukupan agunan dan karakter nasabah; melakukan kunjungan dan menjaga hubungan baik dengan instansi pemerintah seperti RSCM, Pusdiknakes, BHP dll.

Perhitungan Alokasi Biaya Overhead Terhadap Suku

- Mengidentifikasi Produk yang Menjadi Objek

- Mengidentifikasi Biaya Langsung dari Produk

- Memilih Dasar Alokasi Biaya untuk Mengalokasikan

- Mengalokasikan Dasar Alokasi Biaya ke Objek Biaya 63

- Menghitung Biaya Tidak Langsung yang Dialokasikan

- Mengalokasikan Biaya Tidak Langsung Setiap Produk

Pada PT BPR XYZ, penulis menggunakan produk penyaluran kredit yang dimiliki oleh PT BPR XYZ yaitu produk kredit konsumsi dan produk kredit modal kerja. Data detail nilai saldo kredit PT BPR XYZ untuk masing-masing produk kredit dapat dilihat pada tabel 4.6 di bawah ini. Penulis mengidentifikasi biaya langsung yang berkaitan dengan produk kredit yang dimiliki PT BPR XYZ sebagai beban bunga.

Pada saat mengidentifikasi biaya tidak langsung untuk setiap basis alokasi biaya, penulis mengalokasikan basis alokasi biaya untuk setiap produk kredit. Pada tahap ini, penulis mengalokasikan biaya tidak langsung yang dikonsumsi oleh setiap produk ke tingkat kredit. Dari data di atas, penulis dapat menghitung alokasi biaya tidak langsung terhadap bunga kredit dengan cara membagi biaya tidak langsung dengan total aktiva produktif.

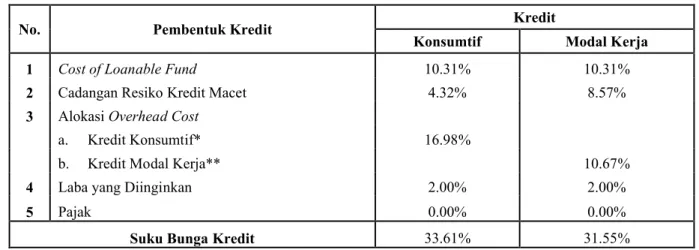

Besar kecilnya unsur keuntungan yang diperlukan sebagai unsur pembentuk suku bunga kredit didasarkan pada kebijakan manajemen PT BPR XYZ yaitu berkisar antara 2% sampai dengan 5%. Berdasarkan unsur-unsur pembentuk suku bunga kredit di atas, tabel 4.23 di bawah ini menjelaskan alokasi masing-masing unsur pembentuk suku bunga kredit terhadap suku bunga kredit PT BPR XYZ.

Kesimpulan

Selisih suku bunga kredit konsumsi sebesar 3,61% (undercost) dan suku bunga kredit modal kerja sebesar 1,55% (undercost), menunjukkan bahwa suku bunga kredit yang ditetapkan manajemen PT BPR XYZ tidak mampu menutup seluruh biaya bank, keadaan ini menyebabkan PT BPR XYZ mengalami kerugian pada tahun yang diteliti. Perbedaan ini disebabkan oleh pembebanan biaya overhead terhadap suku bunga pinjaman masing-masing produk. Metode tradisional dalam menentukan suku bunga pinjaman hanya didasarkan pada asumsi kebijakan manajemen yang mempertimbangkan keadaan calon debitur, kondisi suku bunga yang kompetitif dan eksternalitas lainnya. faktor-faktor yang mempengaruhi penentuan suku bunga, sedangkan pada metode penentuan suku bunga pinjaman dengan sistem ABC, biaya keseluruhan untuk setiap produk sangat dibebankan pada cost driver yang menggambarkan konsumsi sumber daya kegiatan.

Saran

Selain berorientasi pada biaya, PT BPR Penerapan metode sistem Activity Based Costing untuk menentukan tarif pelayanan rawat inap (studi pada RSUD Kabupaten Batang). 8/19/PBI/2006 Tahun 2006 tentang Kualitas Aktiva Produktif dan Penetapan Kompensasi Kehilangan Aktiva Produktif pada BPR.

Perbandingan Penerapan Metode Tradisional Dengan Metode Activity Based Costing Dalam Perhitungan Biaya Produksi Pada Perusahaan XYZ". Informasi keuangan diatas disusun untuk memenuhi Peraturan Bank Indonesia No.8/20/PBI/2006 tanggal 5 Oktober , 2006 tentang Transparansi Kondisi Keuangan Bank Perkreditan Rakyat dan Surat Edaran Bank Indonesia No. 8/30/DPBPR tanggal 12 Desember 2006 tentang Laporan Tahunan dan Laporan Keuangan Publikasi BPR.