PENGARUH CORPORATE SOCIAL RESPONSIBILITY, GOOD CORPORATE GOVERNANCE DAN INTENSITAS MODAL TERHADAP PENGHINDARAN PAJAK PADA PERUSAHAAN INDEKS. TATA KELOLA PERUSAHAAN DAN INTENSITAS MODAL TERHADAP PENGHINDARAN PAJAK PADA PERUSAHAAN INDEKS LQ45 YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2017-2021. Penelitian ini bertujuan untuk mengetahui pengaruh masing-masing variabel independen yaitu tanggung jawab sosial perusahaan, komisaris independen, komite audit dan intensitas modal terhadap variabel dependen yaitu penghindaran pajak, serta pengaruh variabel independen secara bersama-sama terhadap variabel dependen.

Berdasarkan hasil yang diperoleh dari regresi random effect model terlihat bahwa CSR dan proksi independen tidak berpengaruh terhadap penghindaran pajak, sedangkan komite audit dan intensitas modal berpengaruh signifikan terhadap penghindaran pajak. Variabel independen yaitu tanggung jawab sosial perusahaan, wali independen, komite audit dan intensitas modal secara bersama-sama mempengaruhi penghindaran pajak. PENGARUH CORPORATE SOCIAL RESPONSIBILITY, GOOD CORPORATE GOVERNANCE DAN CAPITAL INTENSITY TERHADAP PENGHINDARAN PAJAK PADA PERUSAHAAN INDEKS LQ45 YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2017-2021.

This study aims to determine the effect of each independent variable, namely corporate social responsibility, independent commissioners, audit committees and capital intensity on the dependent variable, namely tax avoidance, and the effect of the independent variables together on the independent variable dependent. Based on the results obtained from the random effect regression model, it appears that corporate social responsibility and independent commissioners do not affect tax avoidance, while control committee and capital intensity have a significant effect on tax avoidance. The independent variables, namely corporate social responsibility, independent commissioners, audit committees and capital intensity, together affect tax avoidance.

“Pengaruh Corporate Social Responsibility, Good Corporate Governance dan Capital Intensity terhadap Tax Evasion pada Perusahaan Indeks LQ45 yang Terdaftar di Bursa Efek Indonesia Tahun 2017-2021.”

PENDAHULUAN

- Latar Belakang

- Permasalahan

- Tujuan Penelitian

- Manfaat Penelitian

- Interpretasi Hasil Penelitian

Penelitian Purbowati & Yuliansari (2019), Safitri & Muid (2020) dan Setiawati & Adi (2020) membuktikan bahwa tanggung jawab sosial perusahaan berpengaruh positif terhadap penghindaran pajak. Besar kecilnya kepemilikan komite audit suatu perusahaan dapat mencegah praktik penghindaran pajak di perusahaan (Nugraheni & Pratomo, 2018). Berdasarkan latar belakang yang telah diuraikan, maka peneliti terdorong untuk melakukan penelitian dengan judul “Dampak CSR, Good Corporate Governance dan Capital Intensity Terhadap Penghindaran Pajak Pada Perusahaan Indeks LQ45 Yang Terdaftar Di Bursa Efek Indonesia Tahun 2018.”

Berdasarkan uraian yang telah dijelaskan pada identifikasi masalah, maka peneliti akan membatasi penelitian ini untuk mempelajari pengaruh CSR, good Corporate Governance, dan intensitas modal terhadap penghindaran pajak. Bagaimana dampak tanggung jawab sosial perusahaan terhadap penghindaran pajak pada perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia pada periode tahun tersebut. Dengan demikian, pada saat yang sama, variabel independen seperti tanggung jawab sosial perusahaan, proksi independen, komite audit, dan intensitas modal berpengaruh signifikan terhadap penghindaran pajak atau ditolak atau diterima.

Oleh karena itu, tanggung jawab sosial perusahaan tidak berpengaruh signifikan terhadap penghindaran pajak, diterima atau ditolak. Hasil yang diperoleh menunjukkan bahwa tinggi rendahnya pengungkapan komisaris independen pada perusahaan tidak mempunyai pengaruh terhadap penghindaran pajak. Artinya semakin tinggi intensitas modal suatu perusahaan maka semakin besar pula keinginan perusahaan untuk melakukan penghindaran pajak.

Dengan demikian variabel independen secara simultan seperti tanggung jawab sosial perusahaan, komisaris independen, komite audit dan intensitas modal berpengaruh signifikan terhadap penghindaran pajak atau ditolak dan . menerima.

PENUTUP

Kesimpulan

Hasil yang diperoleh menunjukkan bahwa rendah atau tinggi pengungkapan tanggung jawab sosial perusahaan yang dilakukan suatu perusahaan tidak mempunyai pengaruh terhadap praktik penghindaran pajak. Hasil yang diperoleh menunjukkan bahwa semakin banyak komite audit dalam suatu perusahaan maka semakin besar pula kualitas tata kelola perusahaan yang baik, sehingga perusahaan akan mengurangi kemungkinan terjadinya penghindaran pajak. 4) Intensitas modal berpengaruh signifikan terhadap penghindaran pajak dengan ℎ = 2,06 > 1, 65978. Hasil yang diperoleh menunjukkan bahwa perusahaan akan menekankan investasi untuk meningkatkan aset tetap sehingga tarif pajak akan relatif rendah.

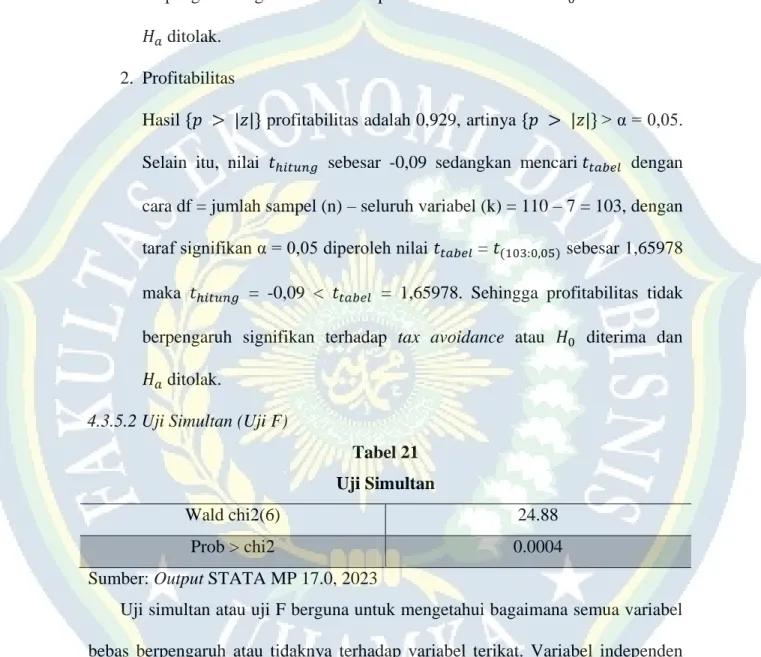

Artinya semakin tinggi intensitas modal suatu perusahaan maka semakin besar pula keinginan perusahaan untuk melakukan penghindaran pajak. Hal ini menunjukkan tinggi rendahnya ROA tidak mempunyai hubungan apapun dengan perusahaan yang melakukan penghindaran pajak. Berdasarkan pemilihan estimasi model, penelitian ini memperoleh regresi data panel dengan model random effect dimana secara simultan (uji F) hasil tanggung jawab sosial perusahaan, komisaris independen, komite audit dan intensitas modal secara simultan (simultan) berpengaruh signifikan terhadap penghindaran pajak dengan nilai ℎ = 24,88 <.

Kemampuan variabel independen dalam menjelaskan variabel dependen dengan menggunakan model regresi random effect dilihat dari R-sq keseluruhan sebesar 0,2573 atau 25,73% yang berarti kemampuan tanggung jawab sosial perusahaan, komisaris independen, komite audit dan intensitas modal. . variabel yang menjelaskan variabel penghindaran pajak sebesar 25,73% atau sangat terbatas, sedangkan sisanya sebesar 74,27% dijelaskan oleh variabel lain yang tidak dimasukkan dalam penelitian ini.

Saran

Peneliti berharap bagi peneliti selanjutnya terkait penghindaran pajak dapat menggunakan sampel yang lebih luas dan membutuhkan tahun penelitian yang lebih lama. Sebaiknya perusahaan menghindari praktik penghindaran pajak ini dan lebih memperhatikan ketika mengambil keputusan bersama manajemen pajak perusahaan untuk menghindari sanksi yang dikenakan oleh pemerintah. Investor diharapkan untuk memperhatikan ketika berinvestasi pada suatu perusahaan karena perusahaan dapat menghindari pajak yang akan berdampak buruk bagi berbagai pihak termasuk investor itu sendiri.

Direktorat Jenderal Pajak (DJP) diharapkan memperhatikan dan mengkaji ulang peraturan perpajakan yang ada serta mampu mengurangi kemungkinan terjadinya penghindaran pajak (tax evasion) bagi wajib pajak melalui cara-cara yang sah maupun tidak sah agar pembayaran pajak yang dilakukan oleh wajib pajak dapat dilakukan secara maksimal dan tanpa hambatan. menyakiti . Negara. Pengaruh risiko perusahaan dan tata kelola perusahaan yang baik terhadap penghindaran pajak dengan kepemilikan institusional sebagai variabel moderasi. Penerapan prinsip-prinsip tata kelola perusahaan yang baik untuk bisnis berkelanjutan pada perusahaan yang bergerak di bidang pengolahan kayu.

Pengaruh leverage, profitabilitas, ukuran perusahaan dan intensitas modal terhadap penghindaran pajak pada perusahaan barang industri konsumsi yang terdaftar di BEI tahun 2014-2018. Pengaruh tanggung jawab sosial perusahaan terhadap manajemen laba dan penghindaran pajak pada emiten China. Komite Independen dan Audit Penghindaran Pajak pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia periode 2012-2016.

Pengaruh pengungkapan tanggung jawab sosial perusahaan, profitabilitas, leverage, intensitas modal dan ukuran perusahaan terhadap penghindaran pajak (studi empiris pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2016-2018). Peran mediasi tanggung jawab sosial perusahaan dalam hubungan antara tata kelola dan penghindaran pajak: hukum umum Inggris versus hukum perdata Perancis. Pengaruh tanggung jawab sosial perusahaan terhadap penghindaran pajak pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2014-2017.

Intensitas modal penghindaran pajak pada perusahaan manufaktur Intensitas penghindaran pajak pada perusahaan manufaktur. Pengaruh profitabilitas, leverage, kualitas audit dan komite audit terhadap penghindaran pajak pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2017.