Pendahuluan

Akuntansi

Transaksi

Tujuan Akuntansi

Jenis-jenis Akuntansi

Jenis-jenis Organisasi Bisnis

Rangkuman

Latihan

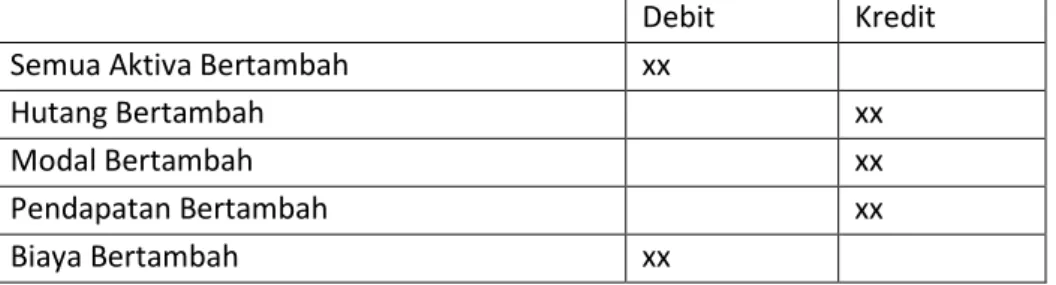

Persamaan Dasar Akuntansi

Akun-akun Dalam Akuntansi

Aset adalah aset bisnis yang merupakan sumber keuangan yang dimiliki oleh bisnis dan mempunyai manfaat di masa depan. Investasi jangka panjang merupakan suatu bentuk penyertaan atau penyertaan jangka panjang yang bertujuan untuk mengendalikan perusahaan lain. Aset tetap berwujud adalah sumber daya ekonomi berwujud yang diperoleh dalam keadaan siap pakai atau dengan cara dibangun terlebih dahulu.

Merupakan aset yang tidak dapat diklasifikasikan sebagai aset lancar, aset tidak lancar, atau aset tetap. Misalnya: mesin-mesin dan bangunan-bangunan yang sudah tidak digunakan lagi, beban-beban yang ditangguhkan pada bangunan-bangunan yang masih dalam tahap pembangunan, dan sebagainya. Misalnya suatu perusahaan menerima bunga dari simpanan bank, maka pendapatan bunga bukanlah kegiatan utamanya.

Biaya pada perusahaan dagang dan perusahaan pengolahan, biaya dikategorikan menjadi dua kelompok yaitu : harga pokok barang dan biaya operasional.

Rangkuman

Latihan

Akuntansi perusahaan dagang berbeda dengan akuntansi perusahaan jasa, dimana perusahaan dagang menangani pembelian dan penjualan barang. Laporan laba rugi dalam aktivitas komersial menunjukkan penjualan barang dagangan selama periode berjalan, harga pokok penjualan yang timbul dari pembelian dan persediaan barang dagangan, dan beban-beban, baik beban usaha maupun beban di luar aktivitas. Pengembalian disebabkan oleh beberapa hal, seperti barang yang dikirim tidak sesuai dengan yang dipesan atau tidak sesuai.

Pencatatan jurnal pada perusahaan dagang, selain pencatatan jurnal yang sama seperti pada perusahaan jasa, ditambah lagi pencatatan jurnal yang berkaitan dengan pembelian dan penjualan barang. Jurnal ini harus mencatat penjualan barang secara kredit, yaitu penjualan yang menimbulkan hak penagihan bagi pelanggan. Jurnal ini digunakan untuk mencatat pembelian barang secara kredit, yaitu pembelian yang menimbulkan kewajiban atau hutang kepada pemasok.

Jurnal ini untuk mencatat pengeluaran kas, baik untuk pembayaran utang kepada supplier, pembayaran gaji karyawan, pembayaran pembelian barang secara tunai maupun pembayaran lainnya. Pada tahun 2015, Piutang Usaha CV Makmur sebesar Rp 100.000 ternyata tidak tertagih karena CV Makmur mengalami kebangkrutan, Jurnal pencatatan penghapusan piutang oleh PT.

Laporan Keuangan

Laporan Rugi/ Laba

Laporan laba rugi disusun dengan tujuan untuk menggambarkan hasil usaha perusahaan pada suatu periode tertentu. Merupakan laporan yang secara sistematis memuat pendapatan berupa pendapatan yang diterima dan biaya-biaya yang terjadi selama suatu periode tertentu. Laporan laba rugi disusun sedemikian rupa sehingga memungkinkan adanya gambaran hasil usaha perusahaan.

Pendapatan perkhidmatan xx - Pendapatan sewa xx - Pendapatan faedah xx - Pendapatan perkhidmatan xx - Pendapatan lain xx.

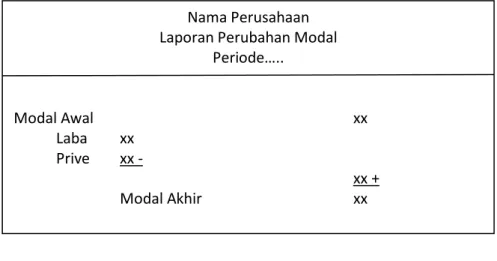

Laporan Perubahan Modal

Apabila dalam pembelian barang terdapat ketidaksesuaian pembelian atau terdapat kerusakan pada barang, maka pembeli berhak menuntut barang tersebut. 9 Melepaskan Uang Tunai untuk membayar hutang kepada CV Unselfish untuk pembelian ke 3, dan membeli barang 2/10, n/30 dengan harga Rp.

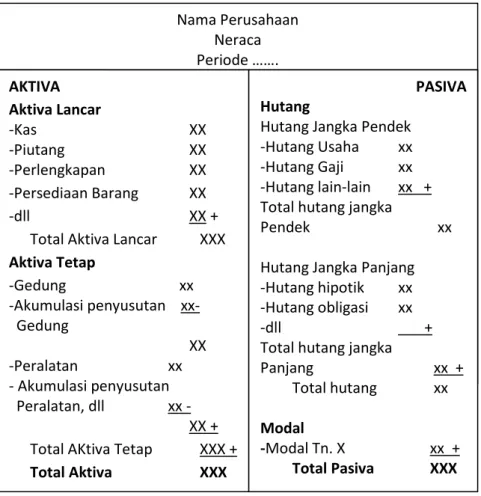

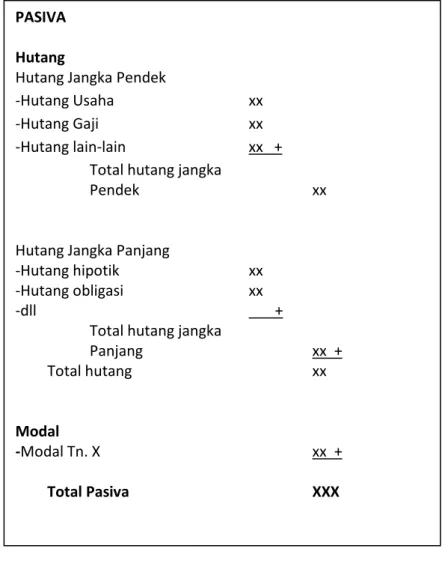

Neraca

Rangkuman

Enkripsi adalah suatu kegiatan yang memberikan angka atau huruf atau kombinasi keduanya pada akun tersebut.

Latihan

Klasifikasi Rekening Dan Coding

Klasifikasi Rekening Dalam Neraca

Akun biasanya dikodekan dalam bentuk angka, jika jumlah akun dalam buku besar berjumlah banyak. Akun-akun yang digunakan untuk mencatat secara terpisah aktiva, kewajiban, ekuitas dan perubahan-perubahan yang terkandung di dalamnya dicatat dalam pembukuan sebagai catatan akuntansi. Apabila menyusun aset perusahaan berdasarkan kumpulan aset yang dapat dengan mudah diubah menjadi uang tunai terlebih dahulu, kumpulan selanjutnya adalah aset tetap.

Selanjutnya utang, dimulai dari urutan utang lancar terlebih dahulu, baru kemudian utang jangka panjang. Modal terdiri dari: Modal disetor, modal sumbangan, modal revaluasi, cadangan lain-lain, laba ditahan, laba (rugi) tahun lalu, laba (rugi) tahun berjalan (S.Sugiri, 2011).

Klasifikasi Rekening Dalam Rugi Laba

Memberikan nama akun yang jelas sehingga mudah mengetahui apa saja yang terdaftar di setiap akun. Jika akun mis. disebut Peralatan Salon, akun itu mencatat segala sesuatu yang berhubungan dengan salon, seperti pengering rambut, alat pengeriting rambut, dan lain sebagainya. Penomorannya berbeda-beda, namun selalu didasarkan pada pengelompokan akun menjadi lima kategori (Haryono Yusuf, 2011).

Coding (Penomoran Rekening)

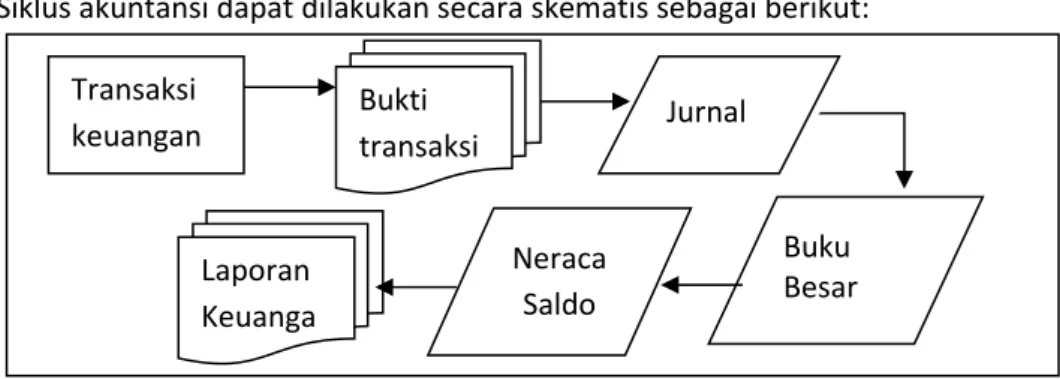

Siklus Akuntansi, Jurnal, Buku Besar dan Neraca Saldo

Siklus Akuntansi

Mulai dari pengumpulan data dan pencatatan data transaksi keuangan hingga ketersediaan laporan keuangan perusahaan. Proses ini terjadi secara berulang-ulang dari satu periode akuntansi ke periode akuntansi berikutnya, dan informasi pada akhir periode akan menjadi informasi pada awal periode berikutnya. Siklus akuntansi merupakan tahapan-tahapan dalam proses akuntansi yang dilakukan mulai dari data transaksi hingga menghasilkan laporan keuangan S.

Pada tahap selanjutnya, akun-akun dari buku besar disusun menjadi daftar yang berisi akun-akun dan saldonya.

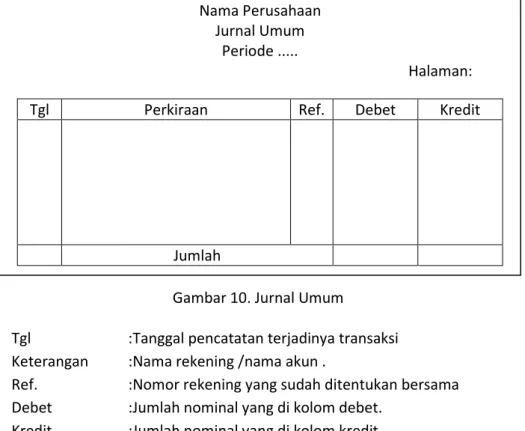

Jurnal

Jurnal khusus, merupakan jurnal yang digunakan untuk mencatat transaksi-transaksi khusus yang sering terjadi, misalnya penjualan, pembelian, penerimaan, pengeluaran kas.

Buku Besar Dan Posting

Neraca Saldo

Rangkuman

Latihan

Akuntansi Untuk Perusahaan Dagang

Akun-akun Dalam Perusahaan Dagang

Pencatatan pada akun persediaan adalah nilai persediaan awal yang merupakan sisa persediaan akhir periode sebelumnya dan entri nilai persediaan akhir yang diperoleh dari sisa persediaan akibat transaksi pada periode berjalan. Transaksi pembelian dan penjualan tidak dimasukkan dalam pencatatan akun persediaan, meskipun transaksi pembelian mengakibatkan persediaan bertambah dan penjualan akan menurunkan persediaan. Pencatatan transaksi pembelian adalah mencatat pembelian barang, sedangkan pencatatan pembelian jenis lainnya akan dicatat pada rekening sendiri.

Akun untuk mencatat total biaya pengangkutan barang yang dibeli apabila biaya pengangkutan tersebut ditanggung oleh perusahaan. Digunakan untuk mencatat pengurangan harga yang diterima dari penjual karena pembayaran selama periode diskon. Akun untuk mencatat jumlah diskon yang diberikan kepada pelanggan karena pembayaran selama periode diskon sebagaimana ditentukan dalam syarat pembayaran.

Akun untuk mencatat total biaya pengangkutan barang yang dijual jika biaya pengangkutan ditanggung oleh perusahaan. Pencatatan akun ini dalam laporan laba rugi bukan merupakan pengurang penjualan, melainkan sebagai pos dalam kelompok beban pemasaran. Akun untuk mencatat harga pokok penjualan selama suatu periode akuntansi Harga pokok penjualan dihitung dengan menggunakan rumus persediaan awal ditambah pembelian bersih selama periode tersebut dikurangi persediaan akhir.

Jurnal Umum Perusahaan Dagang

Syarat-syarat pembayaran

2/10, artinya jika pembeli membayar paling lambat 10 hari sejak tanggal pembelian, maka diberikan diskon 2%. Artinya, jika dalam invoice hanya disebutkan n/30, maka harga netto invoice tersebut harus dibayar 30 hari setelah tanggal invoice (debitur tidak menerima potongan). Persyaratan ini menyatakan bahwa harga bersih yang ditagih harus dibayar pada akhir bulan penjualan, terlepas dari apakah penjualan dilakukan pada awal atau akhir bulan.

Jurnal mencatat segala macam transaksi, seperti transaksi penerimaan kas, transaksi pengeluaran kas, dan transaksi lainnya. Mengingat kegunaan jurnal dalam mencatat seluruh transaksi, hal tersebut dirasa kurang oleh perusahaan. Untuk mengatasi permasalahan yang kurang memadai tersebut, maka perlu dirancang suatu jurnal yang digunakan khusus untuk mencatat transaksi rutin.

Buku Besar Umum Dan Pembantu

Macam-macam Jurnal Khusus

Contoh 11: Berikut contoh transaksi bulan Januari untuk jurnal pembelian dengan rentang transaksi yang lebih luas.

Rangkuman

Latihan

Apabila neraca saldo sudah memuat seluruh informasi yang berkaitan dengan laporan keuangan yang akan disusun, maka laporan keuangan dapat disusun langsung dari neraca saldo. Namun kenyataannya, neraca saldo tidak sepenuhnya menyediakan seluruh informasi untuk menyusun laporan keuangan sehingga perlu dilakukan penyesuaian. Perusahaan “Makmur” mempunyai rekening di Bank Jaya, saldo saldo kas perusahaan sebesar Rp.

Beban-beban yang sampai dengan tanggal penyusunan Laporan Keuangan telah menjadi kewajiban perusahaan dan harus diakui meskipun belum dibayar. Contoh biaya yang masih harus dibayar: gaji di akhir periode, listrik, telepon, pompa air dan lain-lain. Tata cara pengisian kolom-kolom pada lembar kerja adalah secara berurutan dari kolom kiri ke kiri, yaitu kolom neraca saldo di sebelah kanan.

Membuat Jurnal Umum - Posting ke Buku Besar - Membuat Neraca Saldo 2016 - Membuat Jurnal Penyesuaian - Membuat Saldo Lembar Kerja 10 Kolom.

Penyesuaian, Neraca Lajur, Jurnal Penutup Dan Jurnal Balik 76

Rekening-rekening yang disesuaikan

Neraca Lajur

Jurnal Penutup

Neraca Saldo Setelah Ditutup

Jurnal Balik

Rangkuman

Latihan

Mulyadi, 2016; sistem informasi akuntansi; Penerbit Salemba Empat, Jakarta, 2016 Mohammad Benny A, dkk 2011; Dasar-dasar Akuntansi; Penerbit WIdya Padjadjaran.