Penelitian ini bertujuan untuk membuktikan bahwa faktor keuangan seperti literasi keuangan, kesadaran, kenyamanan, keamanan, kepercayaan dan pengaruh sosial dapat mempengaruhi keputusan penggunaan dompet digital. Puji syukur kehadirat Allah SWT yang telah memberikan penulis nikmat, kekuatan dan kemampuan sehingga dapat menulis skripsi yang berjudul: “Penentu Penggunaan Dompet Digital di Kalangan Mahasiswa”.

- L ATAR B ELAKANG M ASALAH

- R UMUSAN M ASALAH

- P ERTANYAAN P ENELITIAN

- T UJUAN P ENELITIAN

- M ANFAAT P ENELITIAN

- Manfaat Teoritis

- Manfaat Praktis

Dengan berkembangnya inovasi teknologi keuangan seperti dompet digital, risiko pengiriman uang menjadi lebih rendah dibandingkan menggunakan sistem tunai. Meningkatnya jumlah platform dompet digital menjadi tantangan bagi penyedia layanan untuk mendapatkan kepercayaan pengguna.

- T EKNOLOGI K EUANGAN DAN P ERKEMBANGANNYA

- J ENIS -J ENIS T EKNOLOGI K EUANGAN

- Peminjaman atau Peer-to-Peer (P2P) Lending

- Manajemen Risiko Investasi

- Payment, Clearing, dan Settlement

- Market Aggregator

- D OMPET D IGITAL

- Pengertian Dompet Digital

- Kelebihan Dompet Digital

- Kekurangan Dompet Digital

- Pengaruh Literasi Keuangan terhadap Penggunaan Dompet Digital

- Pengaruh Kesadaran terhadap Penggunaan Dompet Digital

- Pengaruh Kenyamanan terhadap Penggunaan Dompet Digital

- Pengaruh Keamanan terhadap Penggunaan Dompet Digital

- Pengaruh Kepercayaan terhadap Penggunaan Dompet Digital

- Pengaruh Pengaruh Sosial terhadap Penggunaan Dompet Digital

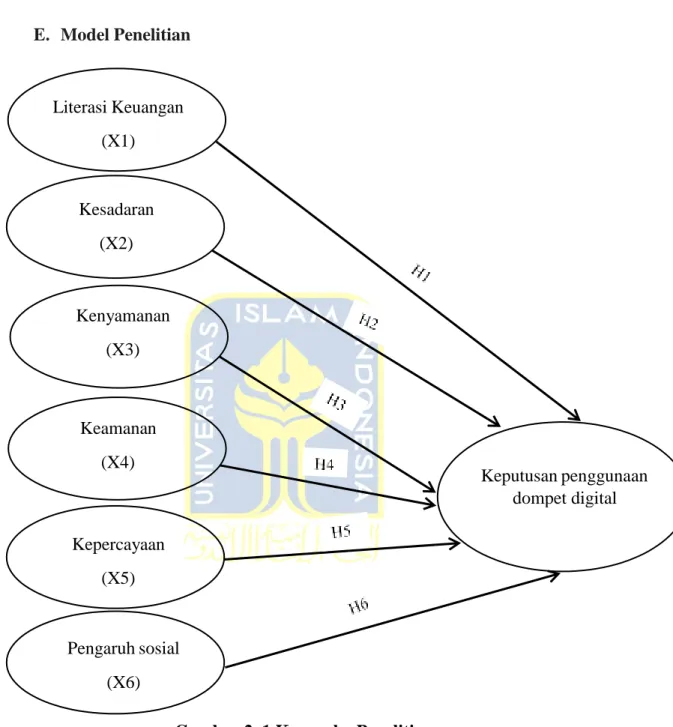

- M ODEL P ENELITIAN

Penelitian ini menunjukkan bahwa tingkat kenyamanan yang tinggi berdampak signifikan terhadap intensitas penggunaan dompet digital. Penelitian dan teori di atas menunjukkan bahwa semakin tinggi tingkat pengaruh sosial, maka semakin tinggi pula keinginan untuk mengadopsi platform dompet digital, dalam hal ini karena dipengaruhi oleh teman sebaya dan lingkungan terdekat.

- P ENDEKATAN P ENELITIAN

- P OPULASI DAN S AMPEL

- T EKNIK P ENGUMPULAN D ATA

- D EFINISI V ARIABEL O PERASIONAL P ENELITIAN

- Variabel Penelitian

- T EKNIK A NALISIS D ATA

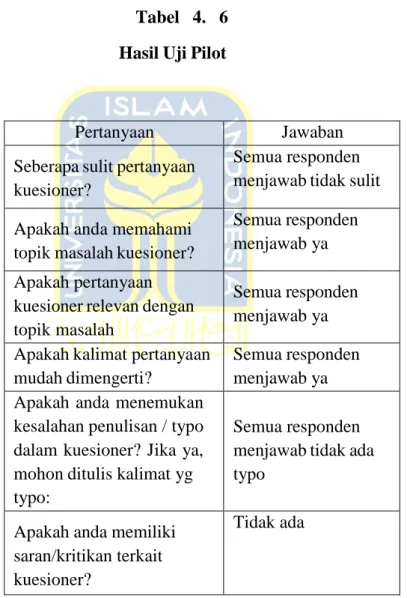

- Uji Pilot

- Analisis Statistik

- Validitas dan Realiabilitas

- Uji Asumsi Klasik

- U JI H IPOTESIS

Lukman Oyelami, 2020) 12 Saya merasa tingkat frustasinya berkurang ketika. menggunakan dompet digital daripada menunggu antrian di bank. Lukman Oyelami, 2020) 16 Menghemat uang sambil menunggu. Transaksi keuangan sebaiknya dilakukan secara elektronik, salah satunya adalah penggunaan dompet digital.

H ASIL P ENGUMPULAN D ATA

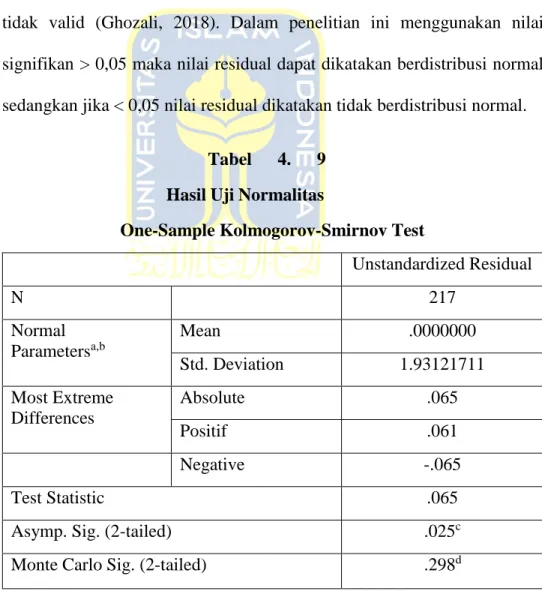

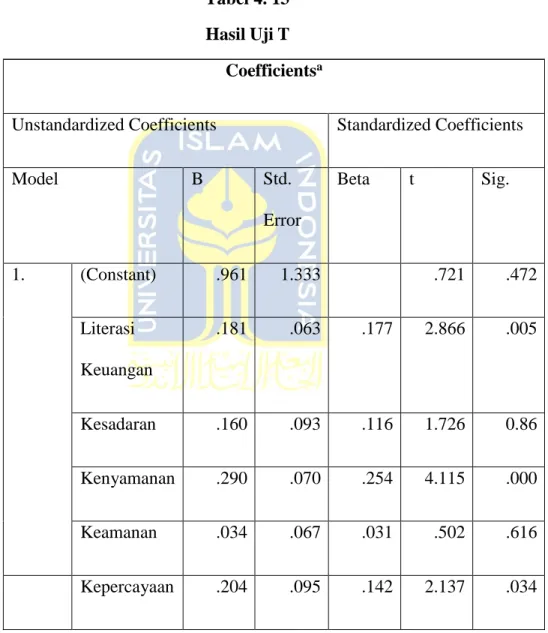

Uji t pada dasarnya membuktikan seberapa besar pengaruh suatu variabel independen secara individual dalam menjelaskan perubahan variabel dependen (Ghozali, 2018). Kriteria yang digunakan untuk menarik kesimpulan pada uji T dengan tingkat kepercayaan (α) yang digunakan adalah 5% sehingga kriteria pengujian hipotesis adalah Ho diterima jika probabilitas ≥ α, atau jika f skor < t tabel tetapi Ho ditolak jika probabilitas ≤ α, atau jika skor f >. Informasi dikumpulkan menggunakan kuesioner online yang disebarkan melalui pesan pribadi, Instagram Stories, dan pesan grup.

Dari hasil pengumpulan informasi, terkumpul 218 responden yang mengisi kuesioner secara lengkap untuk diproses lebih lanjut.

D ESKRIPSI D ATA R ESPONDEN

- Karakteristik Responden Berdasarkan Usia

- Karakteristik Responden Berdasarkan Jenis Kelamin

- Karakteristik Responden Berdasarkan Jenjang Pendidikan

- Karakteristik Responden Berdasarkan Uang Saku dalam Sebulan

- Karakteristik Responden Berdasarkan Platform yang sering digunakan

Berdasarkan tabel di atas terlihat bahwa responden dalam penelitian ini sebagian besar berusia 18 hingga 22 tahun dengan jumlah 179 orang atau 82%, kemudian sebagian kecil berusia di bawah 18 tahun, 30 hingga 35 tahun, dan lebih dari 35 tahun, masing-masing 2 orang atau 1%. Berdasarkan tabel diatas dapat disimpulkan bahwa sebagian besar responden dalam penelitian ini adalah perempuan yaitu sebanyak 172 responden atau 78,9%. Berdasarkan tabel diatas dapat disimpulkan bahwa sebagian besar responden dalam penelitian ini adalah mahasiswa tingkat universitas dengan jumlah 201 responden atau 92,2%.

Selanjutnya persentase responden terbesar kedua adalah mahasiswa D3 sebanyak 8 orang atau 3,7%, dan persentase terbesar ketiga adalah mahasiswa S2 sebanyak 5 orang atau 2,3%. Berdasarkan tabel di atas dapat disimpulkan bahwa mayoritas responden memiliki uang jajan bulanan mulai dari Rp 500.000 hingga Rp. 1.000.000 dengan jumlah 71 responden dengan persentase 33%, kemudian jumlah uang saku tertinggi kedua sebesar Rp 1.000.000 hingga Rp 2.000.000 dengan jumlah 62 responden dengan persentase 29%, kemudian tertinggi ketiga jumlah uang jajan per bulan < Rp 2.000.000 sebanyak 47 responden dengan persentase 22% responden, dan uang jajan per bulan dengan jumlah responden paling sedikit > Rp 500.000 dengan jumlah 34 responden dan persentase 16%.

Berdasarkan tabel di atas dapat disimpulkan bahwa mayoritas responden merupakan pengguna platform dompet digital ShopeePay dengan jumlah 116 responden atau 53,2%, kemudian platform kedua yang paling banyak digunakan responden adalah GoPay dengan jumlah 44 responden. atau 20,2%, urutan ketiga yang digunakan adalah DANA dengan jumlah 40 responden atau 18,3%, kemudian urutan keempat yang paling banyak menggunakan platform OVO dengan jumlah 15 responden atau 6,9% dan platform dengan minimal 3 responden dengan par. 1,4%. Jadi dapat kita simpulkan bahwa platform dompet digital yang paling banyak digunakan adalah ShopeePay dibandingkan platform lainnya.

U JI I NSTRUMEN

- Hasil Uji Validitas dan Realibilitas

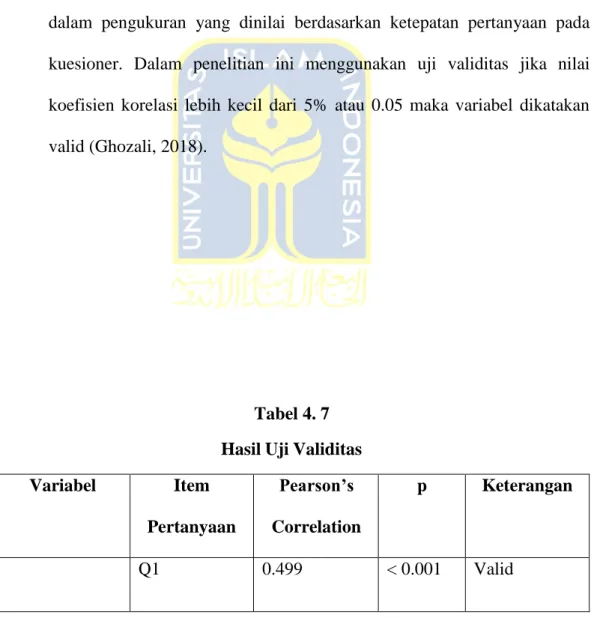

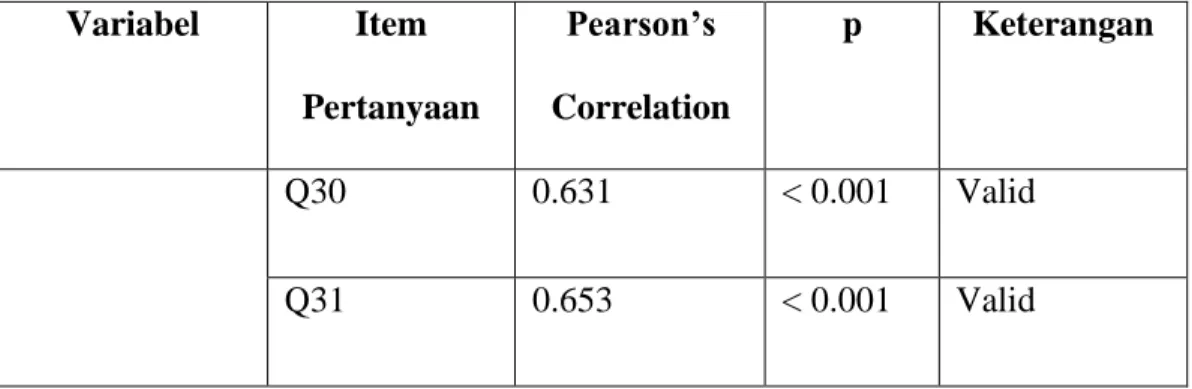

Berdasarkan tabel diatas, hasil uji validitas menunjukkan bahwa setiap pertanyaan pada variabel literasi keuangan, kesadaran, kenyamanan, keamanan, kepercayaan dan pengaruh sosial mempunyai nilai sig < 5% atau 0,05, sehingga dapat disimpulkan bahwa seluruh pertanyaan dinyatakan valid dan dapat digunakan sebagai instrumen penelitian. Uji reliabilitas atau uji konsistensi alat ukur melalui kuisioner dilakukan untuk menguji apakah kuisioner tersebut reliabel atau dapat diandalkan jika terdapat konsistensi jawaban kuisioner. Uji reliabilitas menganalisis nilai koefisien Cronbach alpha. Jika nilai koefisien > 0,70 atau mendekati 1 maka semakin tinggi tingkat konsistensi reliabilitas internal (Ghozali, 2018).

Berdasarkan tabel diatas hasil uji reliabilitas menunjukkan bahwa variabel pengetahuan finansial, kesadaran, kenyamanan, keamanan, kepercayaan dan pengaruh sosial mempunyai nilai Cronbach’s alpha lebih dari 0,70 sehingga dapat disimpulkan bahwa masing-masing variabel reliabel dan dapat diandalkan. digunakan sebagai instrumen penelitian.

U JI A SUMSI K LASIK

- Hasil Uji Normalitas

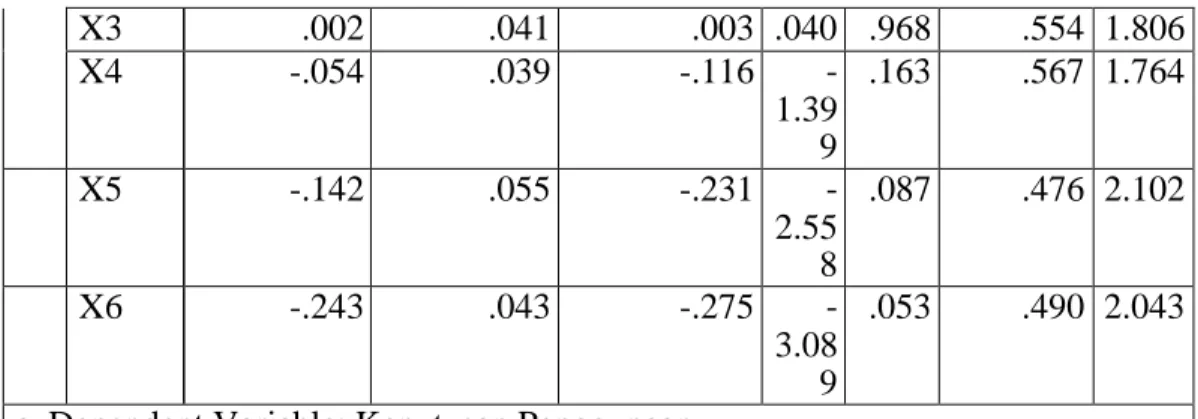

- Hasil Uji Multikolinearitas

- Hasil Uji T

- Pembahasan

Pengaruh literasi keuangan terhadap keputusan penggunaan dompet digital berdasarkan Tabel 4. 13 variabel literasi keuangan mempunyai tingkat sig. Pengaruh kesadaran terhadap keputusan penggunaan dompet digital Pengaruh kesadaran terhadap keputusan penggunaan dompet digital berdasarkan Tabel 4. Ke-13 variabel kesadaran mempunyai tingkat sig. Pengaruh sosial terhadap keputusan penggunaan dompet digital Pengaruh sosial terhadap keputusan penggunaan dompet digital berdasarkan Tabel 4. Ke-13 variabel kepercayaan mempunyai tingkat sig.

Hal ini menunjukkan bahwa keputusan penggunaan dompet digital tidak dipengaruhi oleh faktor kesadaran. Nilai signifikansi pada perhitungan uji t yang dilakukan dapat dijadikan dasar untuk memutuskan Ho diterima dan H4 ditolak yang berarti variabel keamanan berpengaruh positif tidak signifikan terhadap keputusan penggunaan dompet digital. . Hal ini menunjukkan bahwa keputusan penggunaan dompet digital tidak dipengaruhi oleh faktor keamanan.

Pelajar yang memahami tren di masyarakat seperti dompet digital dapat dengan mudah memberikan implikasi terhadap keputusan penggunaan dompet digital. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Hidayat (2020) yang menyatakan bahwa pengaruh sosial mempunyai dampak yang signifikan terhadap penggunaan dompet digital.

K ESIMPULAN

Fauziah & Ashfiasari (2021) menyatakan bahwa semakin besar pengaruh sosial maka semakin besar pula minat menggunakan pembayaran digital seperti dompet digital. Hal ini menunjukkan bahwa individu yang menggunakan dompet digital dipengaruhi oleh lingkungan sekitar yang dianggap penting oleh individu tersebut. Semakin banyak pengguna dompet digital di suatu wilayah, maka semakin banyak orang yang tinggal di sekitar akan mempengaruhi penggunaan dompet digital.

Hal ini menunjukkan bahwa kesadaran finansial terhadap keberadaan metode pembayaran alternatif seperti dompet digital tidak berpengaruh signifikan terhadap keputusan penggunaan layanan tersebut. Jadi, ada variabel lain yang lebih diprioritaskan oleh pengguna dompet digital selain kesadaran akan keberadaan platform dompet digital, sehingga kesadaran tidak dianggap sebagai faktor terpenting yang harus dipertimbangkan pengguna dalam menggunakan dompet digital. Karena kepercayaan dalam menggunakan dompet digital dapat diukur dari kehandalan, dapat memenuhi keinginan dan dapat dipercaya.

Semakin besar kepercayaan pengguna dalam menggunakan dompet digital, maka seseorang akan terus menggunakan dompet digital tersebut dalam aktivitas sehari-hari. Karena dampak sosial dari penggunaan dompet digital bersifat peer-to-peer, hal ini membantu setiap generasi terhubung dan mengekspresikan diri.

I MPLIKASI P ENELITIAN

Kami berharap hasil penelitian ini dapat menjadi bahan referensi, sumber pengetahuan dan memperluas pengetahuan para peneliti selanjutnya tentang perkembangan perilaku keuangan pengguna dompet digital di kalangan pelajar.

K ETERBATASAN P ENELITIAN

S ARAN P ENELITIAN S ELANJUTNYA

Peneliti selanjutnya dapat menambahkan variabel khususnya pada perilaku keuangan sehari-hari mahasiswa dalam menggunakan dompet digital. 2021) 'Tingkat Perkembangan Fintech (Financial Technology), Pemahaman Fintech (Financial Technology) dan Minat Mahasiswa UIN Sumatera Utara', Jurnal Pendidikan Tambusai, 5(3), hal. 2022) 'Perkembangan dan dampak financial technology (Fintech) terhadap perilaku pengelolaan keuangan di masyarakat', Jurnal Manajemen, Organisasi dan Bisnis, 11(1), hal. 2018) “Metode Penelitian Kuantitatif, Kualitatif dan Litbang”, edisi 2. Tersedia di: https://www.ipsos.com/en-us. 2017) 'Faktor-faktor yang mempengaruhi adopsi mobile banking oleh nasabah bank Yordania: Memperluas UTAUT2 dengan kepercayaan', International Journal of Information Management, 37(3), hal. 2020) “Peranan Financial Technology dalam Meningkatkan Penerimaan Pajak di Indonesia”, Jurnal Akuntansi Keuangan dan Sistem Informasi, 1 (1), hal. 2018) “Infografis Penetrasi dan Perilaku Pengguna Internet Indonesia”, Asosiasi Penyelenggara Jasa Internet Indonesia.

Tersedia di: https://apjii.or.id/survei Adrian. 2022) “Perilaku UMKM dalam Penggunaan Fintech: Fokus Regulasi dan. Pengurangan Risiko, Jurnal Manajemen dan Aplikasi Bisnis, 8(1), hal. 2020) 'Survei Niat Generasi Z Menggunakan Dompet Elektronik di Vietnam', Journal of Distribution Science, 18(10), hal. 2021) 'Pengaruh pengaruh sosial dan efikasi diri terhadap niat menggunakan sistem pembayaran seluler di kalangan pengguna e-wallet', Journal of Economics, Management, Business and Social Affairs, 1(4), hal. 2018) “Kelebihan dan Kontra Dompet Elektronik”. https://brandongaille.com/13-electronic-wallets-advantages-and-disadvantages/. 2022) 'Analisis Faktor-Faktor yang Mempengaruhi Penggunaan Dompet Digital', Jurnal Ilmiah MEA, 6(2), hal. Konsep dan Implementasinya di Indonesia', Jurnal Akuntansi dan Keuangan, 8(1), hal. 2018) “Sebuah studi tentang kesadaran dan penggunaan e-wallet di Mumbai”, Journal of Commerce and Management Thought, 9(1), hal. 2016) 'Adopsi Perbankan Internet di Gujarat: Memperluas TAM dengan Persepsi Keamanan dan Dampak Sosial', International Journal of Bank Marketing, 36(1), hal. 2020) “Meneliti Niat Penggunaan E-Wallet Pelanggan yang Berkelanjutan: Munculnya Adopsi Pembayaran Seluler di Vietnam”, The Journal of Asian Finance, Economics, and Business, Volume 7, hal. 2019) 'Apa yang mendorong M-Szhopper untuk terus menggunakan perangkat seluler untuk membeli?', Jurnal Teori dan Praktik Pemasaran, 27(1), hal. 2020) 'Dampak Pengetahuan Keuangan dan Sikap Keuangan Terhadap Perilaku Keuangan Pengusaha Muda di Kota Malang', Jurnal Administrasi Bisnis, Edisi Khusus (Start Up Ecosystem).

2020) 'Pengaruh Literasi Keuangan, Teknologi Keuangan dan Kemajuan Digital Terhadap Keputusan Pembelian Online di Era Pandemi Covid-19', Prosiding International Joint Conference on Arts and Humanities, Volume 491, hal. 2018) 'Pengaruh Perceived Ease of Use, Perceived Effectiveness, dan Trust terhadap Behavioral Intention to Use', Jurnal Ilmiah Mahasiswa, 6(2), hal. 2017) 'Pentingnya literasi keuangan untuk pengelolaan keuangan pribadi', Nominale Tydskrif, 6(1), hal. 2021) 'Analisis Minat Penggunaan Dompet Digital Dengan Pendekatan Technology Acceptance Model (TAM) Di Kalangan Pengguna Kota Surabaya', ENTREPRENEURSHIP DEVELOPMENT, 23(1), pp. 2021) 'PENGARUH LITERASI KEUANGAN TERHADAP KEPUTUSAN PENGGUNAAN OVO PADA IBU RUMAH TANGGA DI KOTA BANDUNG', Jurnal Ilmiah Manajemen Ubhara, 3(2), pp. 2021) 'Analisis Pengaruh Persepsi Kemudahan, Keunggulan, Kenyamanan Terhadap Keputusan Pembelian Online Studi Kasus Layanan Gopay', Jurnal Kewirausahaan, Manajemen, dan Industri (JEMI), 4(1), hal. 2022) 'Pengaruh kepercayaan, manfaat dan risiko terhadap keputusan mahasiswa dalam memilih e-wallet', Jurnal Sahmiyya, 1(1). 'Penerimaan Pengguna terhadap E-Wallet Menggunakan UTAUT 2', Jurnal Nasional Teknik Elektro dan Teknologi Informasi, 9(3), hal. 2021) 'PENGARUH PERSEPSI KEAMANAN, KUALITAS INFORMASI DAN KEPERCAYAAN TERHADAP KEPUTUSAN PEMBELIAN ONLINE', Jurnal Ilmu Manajemen, 18(2), pp. 2017) 'PENGARUH KESADARAN PERDAGANGAN, PERSEPSI KUALITAS, ASOSIASI PERDAGANGAN DAN IKLAN TERHADAP KEPUTUSAN PEMBELIAN', Jurnal Ilmu dan Penelitian Manajemen, 6(4). Kajian Baitul Maal Hidayatullah', Jurnal Akuntansi Terapan Indonesia, 5(1), hal. 2022) 'ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENGGUNAAN ALAT DIGITAL', Jurnal Ilmiah MEA (Manajemen, Ekonomi, & Akuntansi), 6(2), hlm.

Perkenalkan, Maulana Luthfi, mahasiswi Universitas Islam Indonesia jurusan manajemen konsentrasi keuangan, saat ini saya sedang melakukan penelitian dengan judul “Penentu Penggunaan Dompet Digital di Kalangan Mahasiswa”.