PENDAHULUAN

Latar Belakang

Salah satu upaya yang dapat dilakukan untuk meningkatkan kualitas suatu perusahaan adalah dengan menerapkan tata kelola perusahaan yang baik, karena berkembangnya suatu bank disebabkan oleh adanya tata kelola yang baik. Penelitian mengenai tata kelola yang baik menunjukkan bahwa variabel tata kelola merupakan faktor penting dalam menilai suatu perusahaan.

Rumusan Masalah

Tujuan Penelitian

Berdasarkan uraian latar belakang di atas, maka tujuan penelitian ini adalah untuk mengetahui pengaruh tata kelola perusahaan terhadap profitabilitas perbankan syariah di pasar saham Indonesia.

Kegunaan Penelitian

TINJAUAN PUSTAKA

- Tinjauan Penelitian Relevan

- Tinjauan Teori

- Pengaruh

- Tata Kelola Perusahaan Yang Baik (Good Corporate Governance)

- Profitabilitas

- Kerangka Pikir

- Hipotesis

Prinsip-prinsip tata kelola perusahaan yang baik berdasarkan Keputusan Menteri Negara BUMN nomor: PER-01/MBU/2011 adalah: 24. Pembatasan eksternal yaitu dalam penerapan tata kelola perusahaan erat kaitannya dengan instrumen hukum, peraturan. dan implementasi peraturan perundang-undangan (low-enforcement). Ada beberapa prinsip Islam yang mendukung penerapan tata kelola perusahaan yang baik atau GCG dalam dunia perbankan, yaitu prinsip Syariah.

Tata kelola perusahaan Islam mengatur bahwa pencapaian tujuan perusahaan dapat dicapai tanpa mengorbankan prinsip-prinsip syariah. Tata kelola perusahaan: tata kelola perusahaan yang digunakan di sini untuk menggambarkan kemampuan perusahaan dalam menjalankan tata kelola yang baik. Tata kelola perusahaan diukur menggunakan kepemilikan institusional dengan tujuan untuk mengetahui bagaimana pemantauan investasi institusional dapat mempengaruhi tata kelola perusahaan.

H0 : Tidak terdapat hubungan positif dan signifikan antara tata kelola perusahaan dengan return perbankan syariah di Bursa Efek Indonesia periode 2019-2021. H1: Terdapat hubungan positif dan tidak signifikan antara tata kelola perusahaan dengan profitabilitas perbankan syariah di Bursa Efek Indonesia periode 2019-2021. H0 : Tidak terdapat pengaruh tata kelola perusahaan terhadap profitabilitas perbankan syariah di Bursa Efek Indonesia periode 2019-2021.

METODE PENELITIAN

- Pendekatan dan Jenis Penelitian

- Lokasi dan Waktu Penelitian

- Populasi dan Sampel

- Populasi Penelitian

- Sampel Penelitian

- Teknik pengumpulan dan Pengolahan Data

- Definisi Operasional Variabel

- Instrumen Penelitian

- Teknis Analisis Data

- Statistik Deskriptif

- Uji Asumsi Klasik

- Analisis Regresi Data Panel

- Uji Hipotesis

Variabel independen dalam penelitian ini adalah tata kelola perusahaan yang diukur dengan kepemilikan institusional, sedangkan variabel dependennya adalah profitabilitas, dengan ukuran Return On Assets (ROA) dan Return On Equity (ROE). Hasil perhitungan kepemilikan institusional PT Bank Panin Dubai Syariah dan PT Bank Tabungan Pensiunan Nasional Syariah. Variabel tata kelola perusahaan yang diukur dengan kepemilikan institusional terhadap perusahaan (X) mempunyai nilai dan nilai minimum.

Pernyataan ini menjawab rumusan masalah yaitu: seberapa baik tata kelola perusahaan perbankan syariah di pasar modal Indonesia. Hubungan Corporate Governance dengan Profitabilitas Perbankan Syariah di Pasar Modal Indonesia Periode a) Hubungan antara kepemilikan institusional dengan return on aset. Pengujian hipotesis kedua dalam penelitian ini adalah menguji apakah tata kelola perusahaan yang diukur dengan kepemilikan institusional memiliki profitabilitas (ROA) dengan jumlah sampel dua bank syariah.

Hal ini menunjukkan bahwa H0 diterima dan H2 ditolak yang berarti tata kelola perusahaan yang diukur dengan kepemilikan institusional tidak berpengaruh signifikan terhadap profitabilitas (ROA). Pengujian hipotesis kedua dalam penelitian ini adalah untuk melihat apakah tata kelola perusahaan yang diukur dengan kepemilikan institusional mempunyai profitabilitas (ROA) dengan jumlah sampel 2 bank syariah yang terdaftar di Bursa Efek Indonesia periode 2019-2021 yaitu PT Bank Panin Dubai Syariah dan PT Bank Tabungan Pensiunan Syariah Nasional. Hal ini menunjukkan bahwa H0 diterima dan H2 ditolak yang berarti tata kelola perusahaan diukur dengan kepemilikan institusional terhadap return on investment (ROE) perbankan syariah di pasar modal Indonesia periode 2019-2021.

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Hasil Penelitian

Hasil penelitian ini akan digunakan untuk menjawab rumusan masalah penelitian terkait pengaruh tata kelola perusahaan terhadap profitabilitas perbankan syariah di Bursa Efek Indonesia tahun 2019-2021, serta hubungan antara variabel independen dan variabel dependen. . Perusahaan perbankan syariah yang mengungkapkan tata kelola perusahaan (Good Corporate Governance) sesuai kebutuhan penelitian dalam laporan tahunannya periode 2019-2021. Evaluasi manajemen yang baik merupakan penilaian terhadap kualitas pengelolaan bank dalam penerapan tata kelola perusahaan yang baik.

Peringkat penerapan tata kelola perusahaan yang lebih kecil mencerminkan tata kelola perusahaan yang lebih baik. Penerapan tata kelola perusahaan (GCG) PT Bank Panin Dubai Syariah tahun 2019-2021 berdasarkan hasil self-assessment pada laporan tahunan menduduki peringkat 2, dengan hasil tersebut menunjukkan bahwa manajemen umum bank telah menerapkan tata kelola yang secara umum baik. dan sesuai dengan ketentuan yang telah ditetapkan. Peraturan Otoritas Jasa Keuangan Nomor 56/PJOK.03/2016 tentang kepemilikan saham bank umum menyebutkan kategori pemegang saham modal bank adalah 40%, sedangkan Tabel 4.4 menunjukkan PT Bank Panin Dubai Syariah dan PT Bank Tabungan Pensiunan Nasional Syariah memiliki saham lebih dari 90%.

Return on Asset (ROA) dapat dihitung dengan membandingkan laba bersih sebelum pajak dibagi dengan rata-rata aset. Hasil perhitungan ROA PT Bank Panin Dubai Syariah dan PT Bank Tabungan Pensiunan Nasional Syariah adalah sebagai berikut. Sumber data: Surat Edaran Otoritas Jasa Keuangan no. 23/SEOJK.03/2019 Return on equity (ROE) dapat dihitung dengan cara membandingkan laba bersih setelah pajak dibagi rata-rata ekuitas adapun hasil perhitungan return on equity PT Bank Panin Dubai Syariah dan PT Bank Tabungan Pensiunan Nasional Syariah, dan sebaliknya sebagai berikut. Berbeda dengan PT Bank Tabungan Pensiunan Nasional Syariah yang memiliki tingkat pengembalian modal yang sehat dimana ROE yang diperoleh pada tahun 2019 sebesar 31,20%, tahun 2020 sebesar 16,08%, dan tahun 2021 sebesar 23,67%.

Pengujian Persyaratan Analisis Data

- Analisis Statistik Deskriptif

- Analisis Data Panel

Hasil uji statistik deskriptif di atas menunjukkan statistik deskriptif setiap variabel penelitian, dengan jumlah observasi yang digunakan dalam penelitian ini sebanyak 6 observasi. Berdasarkan penelitian tersebut, kepemilikan institusional menguasai hampir seluruh kepemilikan saham. Semakin besar nilai kepemilikan institusional maka pengawasan manajemen akan semakin ketat sehingga mendorong manajer untuk menunjukkan kinerja yang lebih baik. Hasil uji statistik deskriptif di atas menunjukkan bahwa profitabilitas yang diukur dengan ROA memiliki nilai minimum, nilai maksimum, dan nilai rata-rata observasi sebesar 6.

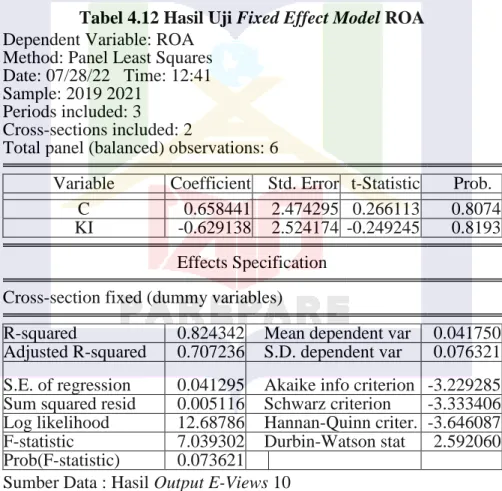

Uji heteroskedastisitas digunakan untuk mengetahui ada tidaknya ketimpangan varians antara residu pengamatan yang satu dengan pengamatan yang lain.59 Uji ini penting dilakukan karena untuk mengetahui akurat atau tidaknya hasil uji t dan uji F. uji dan uji F tidak akurat. Jika tidak terjadi heteroskedastisitas maka hasil uji t dan uji F akan akurat. Hasil regresi data panel dengan model fixed effect ROA di atas dapat dianalisis pengaruh kepemilikan institusional terhadap ROA yaitu konstanta a sebesar 0,658 yang menjelaskan bahwa jika nilai kepemilikan institusional bernilai nol maka nilai ROA sebesar 0,658.

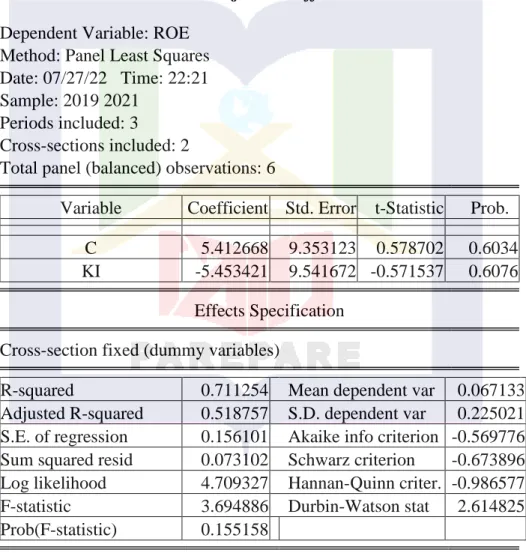

Nilai koefisien regresi variabel kepemilikan institusional mempunyai pengaruh negatif sebesar -0,629 dengan variabel ROA yang artinya setiap kenaikan variabel kepemilikan institusional sebesar 1% maka Return on Assets akan mengalami penurunan. Hasil regresi data panel dengan model ROE fixed effect di atas dapat dianalisis pengaruh kepemilikan institusional terhadap ROE yaitu konstanta a sebesar 5,413 menjelaskan bahwa jika nilai kepemilikan institusional bernilai nol maka nilai ROA sebesar 5,413. . Nilai koefisien regresi variabel kepemilikan institusional mempunyai hubungan negatif sebesar -5,453 dengan variabel ROE yang artinya setiap kenaikan variabel kepemilikan institusional sebesar 1% maka return on equity akan mengalami penurunan.

Pengujian Hipotesis

- Uji Korelasi Persial

- Uji Koefisien Determinasi (R 2 )

- Uji Regresi Linear Sederhana

Hasil analisis pada tabel 4.12 di atas menunjukkan bahwa nilai R-squared antara kepemilikan institusional dengan ROE sebesar 0.711254. Nilai R-squared sebesar 0.711254 menunjukkan bahwa hubungan antara variabel kepemilikan institusional dengan variabel ROA adalah kuat. Nilai probabilitas sebesar 0.6076 lebih besar dari 0.05 yang berarti terdapat hubungan positif tidak signifikan antara kepemilikan institusional terhadap Return on Equity (ROE).

Apabila nilai koefisien determinasi sama dengan satu berarti variasi naik turunnya Y seluruhnya disebabkan oleh kepemilikan institusional yaitu sebesar 82,43%, sedangkan sisanya sebesar 17,57% dijelaskan oleh variabel lain. yang tidak diperiksa. atau tidak termasuk dalam model penelitian ini. Hasil regresi pada Tabel 4.13 yang merupakan hasil model ROE fixed-effect menunjukkan nilai R-squared sebesar 0,711254 yang menunjukkan bahwa return on equity dapat dijelaskan oleh kepemilikan institusional sebesar 71,12%.

Hasil tersebut menunjukkan nilai konstanta sebesar 0.658441 yang berarti jika variabel kepemilikan institusional (X) bernilai nol maka ROA (Y) sebesar 0.658441. Nilai koefisien regresi kepemilikan institusional adalah sama yang berarti setiap variabel kepemilikan institusional mengalami kenaikan sebesar 1%, sedangkan variabel ROA mengalami penurunan sebesar 0,658441. Hasil tersebut menunjukkan nilai konstanta sebesar 5.412668 yang berarti jika variabel kepemilikan institusional (X) bernilai nol maka ROE (Y) sebesar 5.412668.

Pembahasan Hasil Penelitian

- Sistem tata kelola perusahaan perbankan syariah di Bursa Efek Indonesia

Sedangkan kualitas penerapan tata kelola perusahaan pada Bank Tabungan Pensiunan Syariah Nasional berdasarkan laporan tahunan menempati urutan pertama dengan skor komposit di atas 1,5. Hal ini menunjukkan bahwa penerapan tata kelola perusahaan pada Bank Tabungan Pensiun Syari'ah Nasional berada pada kategori “Sangat Baik”. Hasil pengujian hipotesis analisis regresi sederhana menunjukkan bahwa terdapat pengaruh negatif dan tidak signifikan antara tata kelola perusahaan yang diukur dengan kepemilikan institusional terhadap ROA.

Hal ini akan semakin meningkatkan daya tarik perusahaan di mata investor yang terlihat dari peningkatan skor tata kelola komposit perusahaan perbankan syariah yang terdaftar di Otoritas Jasa Keuangan (OJK) pada periode tersebut. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Budi Setyawan bahwa tata kelola perusahaan yang diukur dengan kepemilikan institusional tidak berpengaruh signifikan terhadap ROA. Berdasarkan penelitian tersebut, semakin baik nilai komposit variabel tata kelola perusahaan maka profitabilitas suatu perusahaan akan menurun, dimana penelitian ini menunjukkan bahwa besarnya kepemilikan institusional tidak menjamin kinerja perusahaan tersebut.

Hasil pengujian hipotesis analisis regresi sederhana menemukan bahwa terdapat pengaruh negatif dan tidak signifikan antara tata kelola perusahaan yang diukur dengan kepemilikan. Tata Kelola Perusahaan berdasarkan hasil penilaian evaluasi diri terhadap penerapan GCG perbankan syariah di Bursa Efek Indonesia termasuk dalam kategori “Baik”. Corporate governance mempunyai pengaruh negatif dan tidak signifikan terhadap profitabilitas perbankan syariah di BEI periode 2019-2021 yang diukur dengan return on assets dan return on equity.

PENUTUP

Simpulan

Profitabilitas diukur dengan Return on Assets (ROA) dan Return On Equity (ROE), Hasil penelitian menunjukkan bahwa Bank Panin Dubai Syariah memiliki nilai ROA dan ROE yang kurang baik, sedangkan Bank Tabungan Pensiun Nasional memiliki nilai ROA dan ROE yang sangat baik.

Saran

Peneliti selanjutnya diharapkan menggunakan sampel yang lebih banyak dan menambah variabel untuk mengembangkan penelitian serta menggunakan jangka waktu yang lebih lama untuk memperoleh hasil yang lebih valid dan mendeskripsikan hasil dengan lebih baik. Al-Jami' Al-Musnad As-Shahib Al-Mukhtashar Min Umiri Rasulullah SAW Wa sunihi Wa Ayyamihi.