Artikel ini memuat konsep-konsep terkait manajemen keuangan yang dimaksudkan untuk membantu mahasiswa dalam mempelajari mata kuliah Manajemen Keuangan. Pergudangan dengan Kuantitas Persediaan 119 Gambar 9.2 Model EOQ Kuantitas Persediaan 122 Gambar 9.3 Hubungan EOQ dengan Reorder Point 124 Gambar 9.4 Hubungan EOQ, Reorder Point dan Safety Stock 127.

Daftar Tabel dan Gambar

DUMMY

Pada tingkat pribadi, keuangan berkaitan dengan keputusan individu tentang berapa banyak pendapatan yang akan dibelanjakan, berapa banyak yang harus ditabung, dan bagaimana menginvestasikan tabungannya. Dalam konteks bisnis, keuangan melibatkan jenis keputusan yang sama, yaitu bagaimana perusahaan mengumpulkan uang dari investor, bagaimana perusahaan menginvestasikan uang untuk menghasilkan keuntungan, dan bagaimana mereka memutuskan apakah akan menginvestasikan kembali keuntungan di perusahaan atau mendistribusikannya kembali kepada investor.

Pengertian, Tujuan, dan Fungsi Manajemen Keuangan

- Pengertian Manajemen Keuangan

- Tujuan Manajemen Keuangan

- Fungsi dan Peranan Manajemen Keuangan

- Axioma dalam Manajemen Keuangan

- Risk – Return Trade-Off

- Time Value of Money

- Cash – Not Profit – is King

- Incremental Cash Flows Count

- The Curse of Competitive Markets

- Efficient Capital Markets

- The Agency Problem

- Taxes Bias Business Decisions

- All Risk is Not Equal

- Ethical Dilemmas are Everywhere in Finance

- Soal Latihan

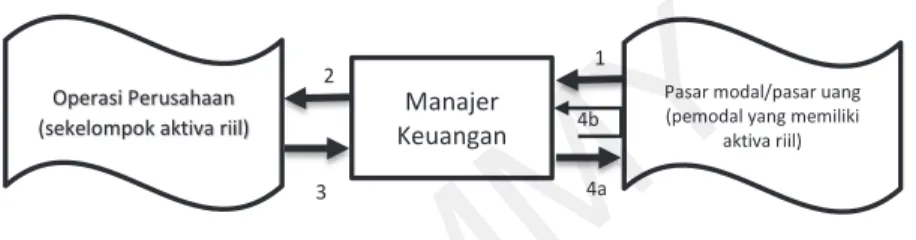

Karena fungsi manajemen keuangan secara umum dapat dijelaskan dengan mempertimbangkan perannya dalam organisasi, hubungannya dengan ilmu ekonomi dan akuntansi, serta aktivitas utama manajer keuangan. Adapun bidang-bidang yang menjadi tanggung jawab manajer keuangan, maka ruang lingkup pengelolaan keuangan secara skematis dapat diuraikan sebagai berikut: kelompok aset riil) Direktur keuangan.

Alat-alat Analisis Keuangan

- Neraca

- Laporan Rugi Laba

- Data Akuntansi untuk Pengambil Keputusan

- Alat Analisis yang Digunakan dalam Menganalisis Laporan Keuangan

- Analisis Commonsize

- Analisis Index

- Analisis Rasio

Analisis ini mengubah angka-angka di neraca dan laporan laba rugi menjadi persentase berdasarkan dasar tertentu. Sedangkan dasar umum angka dalam laporan laba rugi adalah omzet.

Rasio ini merupakan ukuran apakah pemilik atau pemegang saham dapat memperoleh tingkat pengembalian yang sesuai atas investasinya.Rasio yang digunakan.

Soal dan Pembahasan

Soal Latihan

Anda seorang analis keuangan dan diminta untuk menilai kinerja PT RINJANI periode 20X8 dan 20X9 dengan menggunakan analisis rasio, indeks dan common size, dengan data keuangan neraca dan laba rugi seperti di bawah ini. Return yang diperoleh seorang investor terdiri dari imbal hasil, yaitu komponen imbal hasil yang mencerminkan arus kas/pendapatan yang diperoleh secara periodik dari suatu investasi dan capital gain (loss) yaitu kenaikan (penurunan) harga yang dapat memberikan keuntungan (kerugian) bagi investor. . .

Return Asset Tunggal

Preferensi Risiko

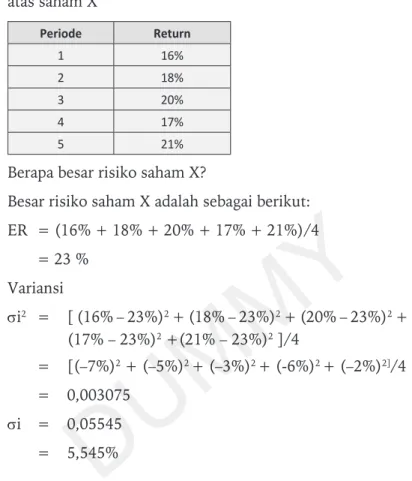

Risiko Aset Tunggal 1. Analisis Skenario

- Distribusi Probabilitas

- Mengukur Risiko

Ada dua metrik yang mengukur risiko suatu aset (1) Standar deviasi, yang mengukur penyebaran hasil investasi di sekitar tingkat pengembalian yang diharapkan. Koefisien variasi yang lebih tinggi menunjukkan bahwa suatu investasi memiliki volatilitas yang lebih besar dibandingkan dengan hasil yang diharapkan.

Return Portfolio dan Standar Deviasi

Standar deviasi return suatu portofolio aset dapat diketahui dengan menerapkan rumus standar deviasi untuk satu aset.

Risiko Aset Portfolio

- Jenis Risiko pada Perusahaan

Sedangkan pengukuran risiko portofolio aset adalah risiko total dari risiko sistematis dan risiko tidak sistematis, (1) Risiko sistematis, yaitu risiko yang mempengaruhi seluruh investasi dan tidak dapat dikurangi atau dihilangkan dengan diversifikasi. Risiko ini timbul akibat pengaruh kondisi ekonomi, politik, dan sosial budaya yang mempunyai pengaruh secara keseluruhan. Faktor-faktor yang mempengaruhi risiko sistematis antara lain: perubahan suku bunga, nilai tukar mata uang asing, kebijakan pemerintah, daya beli masyarakat dan faktor lainnya.

Soal dan Pembahasan

Soal Latihan

Biasanya, setiap individu akan berpendapat bahwa nilai uang saat ini akan lebih bernilai dibandingkan nilai di masa depan. Ketika diberikan pilihan ini, individu biasanya akan lebih memilih untuk membayar dana pensiun pada saat itu karena nilai sekarang sudah pasti, sedangkan nilai uang di masa depan tidak pasti, terutama nilai uang 5 tahun ke depan, padahal nilai nominalnya akan tetap sama. masih memiliki nilai yang berbeda dengan momen saat ini. Oleh karena itu, imbalan yang dikaitkan dengan nilai uang dapat digunakan untuk memperoleh bunga sebagai bentuk imbalan di masa depan, sehingga nilai rupee saat ini akan tumbuh lebih tinggi dari nilai rupee di masa depan.

Di sisi lain, dalam pendekatan finansial, semua data yang berkaitan dengan masa depan akan memiliki sejumlah risiko, sehingga sangat penting untuk memperhatikan nilai waktu dari uang.

Perhitungan Bunga Uang

- Nilai Uang Masa Depan (Future Value)

- Nilai Sekarang (Present Value)

- Anuitas (Annuity)

- Nilai Sekarang dari Anuitas

- Amortisasi

Untuk memudahkan Anda, nilai biaya peluang yang digunakan bergantung pada tingkat pengembalian yang disyaratkan, yang ditentukan oleh tingkat bunga. Nilai sekarang merupakan kebalikan dari nilai masa depan dimana kita akan mengetahui jumlah uang pada awal periode berdasarkan tingkat bunga tertentu atas jumlah uang baru yang akan diterima pada periode mendatang. Anuitas atau anuitas adalah perhitungan serangkaian pembayaran dengan jumlah yang sama pada setiap interval pembayaran, dengan besarnya pembayaran pada setiap interval tergantung pada jumlah yang dipinjam, jangka waktu, dan tingkat bunga.

Yang membedakan keduanya adalah jangka waktu pembayaran atau penerimaannya, yang biasa pada akhir periode, sedangkan jatuh tempo pada awal periode.

Hubungan Nilai Waktu dari Uang dan Kebijaksanaan Investasi

Perhitungan amortisasi pada umumnya ditempatkan pada perhitungan pinjaman, yaitu dimana perhitungan pinjaman tersebut harus dilunasi dengan jumlah yang sama dan dilakukan secara berkala dalam jangka waktu tertentu. Pembayaran tersebut meliputi angsuran pinjaman dan pembayaran bunga yang dapat dihitung secara bulanan, semesteran, atau setahun sekali. Karena pembayaran pinjaman dilakukan dalam jumlah yang sama, konsep anuitas nilai sekarang sangat cocok untuk memecahkan masalah ini.

Arus kas dan arus pencairan lainnya di luar proses pelaksanaan proyek investasi.

Soal dan Pembahasan

Seseorang ditawari pembayaran alternatif sebagai anuitas Rp setiap tahun selama 3 tahun, atau pembayaran X selama waktu tersebut. Jika tingkat bunga 10% per tahun, berapakah nilai X sebagai dasar menerima atau menolak salah satu alternatif. Seseorang mendapat Rp juta dari pinjaman kepemilikan rumah dan harus membayar bunga 6% per tahun.

Soal Latihan

Penganggaran modal merupakan proses perencanaan total pengeluaran uang yang pada akhirnya mengevaluasi apakah suatu investasi layak dilakukan atau tidak berdasarkan keuntungan yang dicapai. Kampanye promosi atau program penelitian dan pengembangan juga mempunyai jangka waktu lebih dari satu tahun, sehingga dapat juga digolongkan sebagai penganggaran modal.

Klasifikasi Proyek Investasi

Hal ini mencakup pengeluaran untuk meningkatkan produksi produk yang sudah ada atau untuk memperluas gerai penjualan atau fasilitas distribusi di pasar yang saat ini dilayani. Proyek-proyek ini melibatkan keputusan strategis yang dapat mengubah sifat dasar bisnis dan biasanya memerlukan pengeluaran tunai yang besar dan pengembalian yang lebih lambat. Kategori ini mencakup pengeluaran yang diperlukan untuk memenuhi persyaratan pemerintah, kontrak kerja, atau polis asuransi.

Cara mereka menangani proyek tergantung pada ukurannya, dimana diperlukan ukuran kecil sesuai dengan kategori di atas.

Prinsip Penilaian Investasi

Metode Perhitungan Investasi

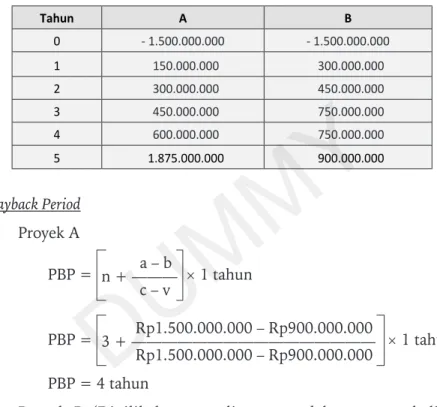

- Payback Period (PBP)

- Discounted Payback Period (DPBP)

- Net Present Value (NPV)

- Profitability Index (PI)

- Internal Rate of Return (IRR)

Pendekatannya adalah dengan mencari nilai sekarang dari arus kas yang diharapkan dari suatu investasi, didiskontokan dengan biaya modal dan nilai dikurangi dengan biaya proyek awal. Jika nilai sekarang bersih (NPV) positif, proyek harus dilaksanakan; jika itu alternatif, proyek tersebut harus ditolak. Jika kedua proyek tersebut saling eksklusif, proyek dengan nilai bersih sekarang (NPV) tertinggi yang dipilih.

Suatu proyek investasi akan diterima jika IRR lebih besar dari rintangannya, dan sebaliknya akan ditolak jika IRR lebih rendah dari rintangannya.

NPV VS IRR

Dana yang digunakan untuk membiayai kegiatan operasional sehari-hari sering disebut dengan modal kerja. Modal kerja merupakan hal yang penting bagi kelancaran operasional perusahaan, karena tanpa modal kerja perusahaan tidak akan dapat menjalankan kegiatan usahanya. Oleh karena itu, manajer keuangan harus mengelola modal kerja secara efektif, karena keputusan mengenai berapa banyak modal kerja yang dibutuhkan merupakan trade-off antara profitabilitas dan risiko.

Selain menentukan besarnya modal kerja, manajer keuangan juga harus mengambil keputusan mengenai sumber pembiayaan modal kerja tersebut.

Manajemen Modal Kerja

- Terminologi Modal Kerja

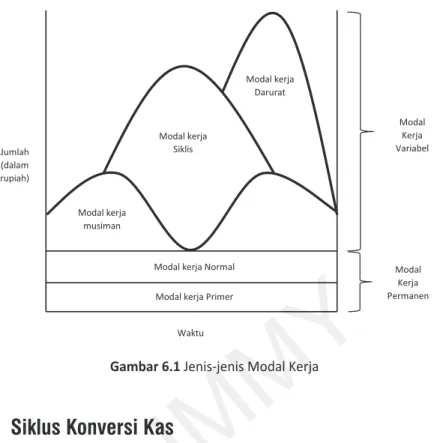

- Jenis-jenis Modal Kerja

- Siklus Konversi Kas

- Periode Konversi Persediaan (PKP) adalah rata-rata waktu yang diperlukan untuk mengkonversi bahan baku menjadi barang jadi

- Periode Penerimaan Piutang (PPP) adalah rata-rata waktu yang diperlukan untuk mengkonversi piutang menjadi kas

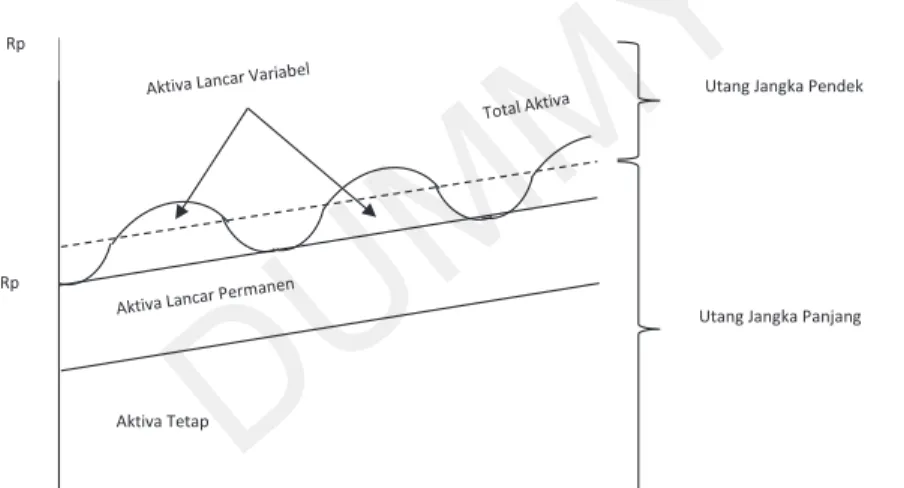

- Penentuan Jumlah Modal Kerja

- Kebijakan Pendanaan Modal Kerja

- Kebijakan Modal Kerja Konservatif

- Kebijakan Moderat

- Kebijakan Agresif

- Tujuan Manajemen Kas

Menurut metode ini, ada dua faktor yang mempengaruhi jumlah modal kerja yang dibutuhkan perusahaan. Jangka waktu pengikatan dana pada pos modal kerja adalah lamanya waktu yang diperlukan agar uang tunai dapat diinvestasikan. Semakin lama dana tersebut terikat pada unsur modal kerja, maka semakin besar jumlah modal kerja yang dibutuhkan.

Berdasarkan kebijakan tersebut, untuk memenuhi kebutuhan modal kerja lebih banyak digunakan sumber pembiayaan jangka panjang dibandingkan sumber pembiayaan jangka pendek.

Manajemen Kas

- Investasi dalam Surat Berharga

- Model-model Manajemen Kas 1. Model Persediaan (Baumol)

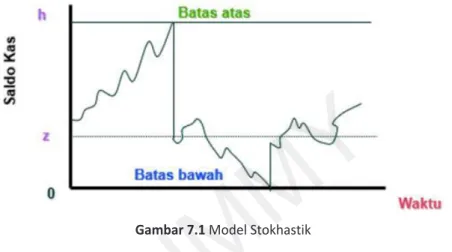

- Model Miller Orr

- Manfaat Persediaan Tingkat Kas yang Tepat

- Float

- Anggaran Kas

- Soal dan Pembahasan

- Soal Latihan

Motif spekulatif adalah kebutuhan uang tunai untuk memperoleh keuntungan yang lebih besar di luar usaha utama, yaitu dengan membeli surat berharga. Risiko suku bunga (interest rate risk) ditunjukkan oleh perubahan harga sekuritas yang disebabkan oleh perubahan suku bunga secara umum. Model pengelolaan kas oleh Baumol menghitung tingkat kas optimal dan transfer surat berharga secara tunai yang optimal yang akan meminimalkan total biaya pengelolaan kas.

Saldo kas kemudian dikembalikan ke level z, dengan menginvestasikan kelebihan kas pada sekuritas atau dengan menjual sekuritas untuk mendapatkan uang tunai.

Manajemen Piutang

- Menentukan Besarnya Piutang

- Komponen Kebijakan Kredit

- Jangka Waktu Kredit

- Standar Kredit

- Pemberian Potongan Tunai

- Kebijakan Pengumpulan Piutang

- Analisis Perubahan Kebijakan Kredit

- Analisis Perubahan Syarat Pembayaran dari Pembayaran Kas menjadi Pembayaran Kredit

- Analisis Perubahan Standar Kredit

- Analisis Perubahan Jangka waktu kredit

- Analisis Pemberian Potongan Tunai

- Mengestimasi Tingkat Probabilitas Gagal Bayar

- Menganalisis Permohonan Kredit

- Sumber-sumber Informasi

- Analisis Kredit

Jangka waktu kredit ini sangat bervariasi antar industri, namun rata-rata 30 hari sampai 120 hari (1 bulan sampai 4 bulan). Perpanjangan jangka waktu kredit tidak akan mempengaruhi risiko gagal bayar atau risiko kredit macet. Perubahan kebijakan kredit dengan memperpanjang jangka waktu kredit dari 30 hari menjadi 45 hari menghasilkan keuntungan bersih sebesar Rp sehingga perpanjangan jangka waktu kredit memberikan manfaat dan layak untuk dilaksanakan.

Sebuah perusahaan mempunyai omzet sebesar Rp 750 juta pada tahun 2021 yang seluruhnya terdiri dari penjualan kredit dengan jangka waktu pembayaran 30 hari.

Manajemen Persediaan

- Jenis-jenis Persediaan

- Biaya-biaya Persediaan

- Biaya Pesanan (Ordering Cost)

- Biaya Penyimpanan (Carrying Cost)

- Economical Order Quantity Model (EOQ Model)

- Reorder Point (Titik Pemesanan Kembali)

- Safety Stock (Persediaan Pengaman)

- Bagaimana Menentukan Jumlah Safety Stock yang Optimal?

Keputusan mengenai persediaan mana yang akan dimiliki atau disimpan melibatkan trade-off antara manfaat dan biaya yang harus ditanggung oleh perusahaan yang memegang persediaan tersebut. Semakin besar jumlah persediaan yang disimpan maka semakin besar pula biaya penyimpanan yang harus ditanggung perusahaan. Pada model EOQ untuk menentukan tingkat persediaan yang ekonomis berdasarkan jumlah penggunaan persediaan yang dibutuhkan selama periode tertentu, biaya pemesanan dan biaya penyimpanan.

Secara matematis, tingkat persediaan yang ekonomis diperoleh dari total biaya persediaan, yaitu biaya pemesanan dan biaya persediaan.

Daftar Pustaka

Merupakan perhitungan serangkaian pembayaran dengan jumlah yang sama pada setiap interval pembayaran, dimana besarnya pembayaran pada setiap interval tergantung pada jumlah pinjaman, jangka waktu dan tingkat bunga.

Glosarium

Merupakan penghitungan uang yang saat ini dimiliki dan diinvestasikan dengan bunga sehingga mengalami proses pemajemukan sehingga nilainya akan berubah di kemudian hari. Tingkat bunga akan menjadi jumlah dari nilai sekarang dan arus kas yang diharapkan. Ini adalah metode untuk menghitung perbandingan antara nilai arus kas bersih masa depan dan nilai sekarang dari suatu investasi.

Merupakan sejumlah uang yang dibayarkan sebagai kompensasi atas apa yang dapat dicapai dengan penggunaan uang tersebut, disebut bunga.

Indeks

Rida Rahim, S.E., M.E., menjabat sebagai dosen pada Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Andalas sejak tahun 1993. Beliau menyelesaikan studi S1 di Fakultas Ekonomi Universitas Andalas dan meraih gelar M.E dan Dr. dengan konsentrasi Manajemen Keuangan dari Program Ekonomi Fakultas Pascasarjana Universitas Indonesia pada tahun 2000 dan 2018. Sebagai staf pengajar, selain mengajar, beliau juga aktif melakukan penelitian di bidang Keuangan dan Perbankan, serta sebagai Bisnis Keluarga dan Pengabdian Kepada Masyarakat.

Tentang Penulis