Efektivitas manajemen aset properti di dewan-dewan di

Skotlandia

Malawi Makaranga Ngwira

Fakultas Teknik dan Lingkungan Binaan, Universitas Glasgow Caledonian, Glasgow, Inggris

Ali Parsa

School of the Built Environment, Universitas Salford, Salford, Inggris, dan

David Manase

Fakultas Teknik dan Lingkungan Binaan, Universitas Glasgow Caledonian, Glasgow, Inggris

Abstrak

Tujuan - Tujuan dari makalah ini adalah untuk menilai efektivitas manajemen aset properti operasional di Dewan Skotlandia dan sejauh mana hal ini mencapai nilai terbaik. Kriteria yang tepat untuk mengevaluasi efektivitas manajemen aset meliputi penggunaan sumber daya modal yang efektif, penggunaan aset properti yang efisien dan efektif, dan peningkatan layanan.

Desain/metodologi/pendekatan - Makalah ini didasarkan pada sebuah survei yang dilakukan terhadap 32 dewan di Skotlandia. Survei kuesioner dan wawancara terhadap sejumlah pemangku kepentingan utama dilakukan.

Temuan - Temuan penelitian menunjukkan bahwa dewan kota kurang berhasil dalam menggunakan aset properti secara efisien dan efektif untuk mengurangi biaya operasional dan pemeliharaan.

Mereka juga kurang berhasil dalam meningkatkan efisiensi staf. Selain itu, terdapat masalah dalam meningkatkan p e n y e d i a a n l a y a n a n , karena dewan kurang berhasil dalam memperkenalkan kerja lintas-layanan dan lokasi bersama serta memastikan bahwa properti mudah diakses pengguna.

Namun demikian, dewan-dewan telah sangat berhasil dalam memanfaatkan penerimaan modal secara efektif untuk mendukung proyek-proyek modal.

Keterbatasan/implikasi penelitian - Tidak seperti daerah lain di Inggris, manajemen aset di dewan- dewan di Skotlandia baru saja diperkenalkan. Hal ini mungkin menjadi penyebab kurangnya penelitian serupa mengenai manajemen aset di dewan-dewan di Skotlandia, sehingga sulit untuk membandingkan temuan-temuannya.

Keaslian/nilai - Karena tidak ada studi serupa yang dilakukan pada manajemen aset di dewan-dewan di Skotlandia, temuan-temuan penelitian ini berkontribusi pada literatur tentang manajemen aset dan nilai terbaik, sehingga menyoroti perspektif Skotlandia.

Kata kunci Skotlandia, Otoritas lokal, Manajemen properti, Manajemen aset, Biaya operasional, Biaya pemeliharaan, Nilai terbaik, Dewan lokal, Manajemen aset yang efisien dan efektif, Peningkatan layanan

Jenis kertas Makalah penelitian

1. Pendahuluan

Dalam beberapa tahun terakhir ini, dewan, seperti halnya badan-badan publik lainnya harus menanggapi perubahan-perubahan yang mempengaruhi pelayanan publik setelah meningkatnya harapan masyarakat. Evolusi layanan publik dalam konteks meningkatnya harapan masyarakat telah menyebabkan tekanan untuk melakukan perubahan substantif dalam pendanaan dan pemberian layanan publik. Perubahan

tersebut dimaksudkan untuk

meningkatkan efisiensi, efektivitas, dan daya tanggap pemberian layanan kepada pengguna (Crawford, 2003, hal. 443; Baldry, 1998, hal. 36;

Hood, 1991, hal.

4-5). Inisiatif untuk

meningkatkan efisiensi dan efektivitas pemberian layanan juga telah

mempengaruhi manajemen properti (Boyne, 2002, hlm. 97;

Kaganova dan McKellar, 2006).

Pemerintah

Edisi saat ini dan arsip teks lengkap jurnal ini tersedia di www.emeraldinsight.com/1463-001X.htm

Subscribe to DeepL Pro to translate larger documents.

Visit www.DeepL.com/pro for more information.

Manajemen aset properti

105

Jurnal Real Estat Perusahaan Vol. 14 No. 2, 2012 Hal. 105-120 q Emerald Group Publishing Limited 1463-001X DOI 10.1108/14630011211261704

JCRE 14,2

106

telah mempromosikan penggunaan pendekatan strategis untuk manajemen properti yang dikenal sebagai manajemen aset, sebagai sarana untuk mendukung penyediaan layanan yang efisien dan efektif (Chartered Institute for Public Finance and Accounts (CIPFA, 2008)).

Manajemen aset berkaitan dengan "menyediakan tingkat layanan yang terjangkau yang telah disepakati dengan pelanggan dengan cara yang paling hemat biaya untuk hasil saat ini dan di masa depan" (Departemen Pemerintah Provinsi dan Daerah (DPLG, 2010). DPLG (2010) melanjutkan dengan memaparkan beberapa konsep kunci untuk menjelaskan apa yang dimaksud dengan perencanaan manajemen aset (AMP). Hal ini dijelaskan dengan mengabstraksikan frasa kunci tertentu yang mengkonseptualisasikan manajemen aset. Konsep-konsep ini adalah "tingkat layanan yang terjangkau yang disepakati dengan pelanggan", "dengan cara yang paling efektif dari segi biaya" dan "untuk pelanggan saat ini dan yang akan datang".

Frasa "tingkat layanan yang terjangkau yang disepakati dengan pelanggan"

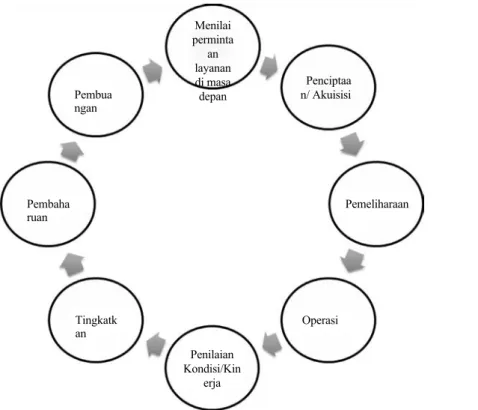

menyiratkan bahwa keterlibatan masyarakat dalam pengambilan keputusan merupakan konsep penting dalam AMP. Pelanggan atau masyarakat dalam hal badan publik, perlu dilibatkan dalam memperdebatkan hasil layanan spesifik yang dibutuhkan. Konsep kedua tercakup dalam frasa "dengan cara yang paling efektif dari segi biaya". Frasa ini memperkenalkan dua masalah utama, yaitu pengambilan keputusan siklus hidup dan pengambilan keputusan yang optimal. Pengambilan keputusan siklus hidup berarti bahwa dewan harus memiliki strategi untuk mengelola aset di seluruh siklus hidup. Berbagai kegiatan yang tercakup dalam "manajemen aset siklus hidup" meliputi penciptaan aset, pemeliharaan, operasi, penilaian kinerja, peningkatan, pembaruan, pembuangan, dan penilaian permintaan. Harus ada strategi untuk mengelola setiap kegiatan ini manajemen aset siklus hidup ditunjukkan pada Gambar 1.

Strategi siklus hidup perlu mempertimbangkan manajemen risiko dan bahwa biaya siklus hidup terendah dari aset harus dipertimbangkan ketika memutuskan untuk membuat, mengganti, dan meningkatkan aset, dan bukan hanya biaya konstruksi yang termurah. Istilah pengambilan keputusan yang optimal mensyaratkan bahwa teknik penilaian opsi harus digunakan untuk membuat keputusan tentang solusi biaya siklus terendah dengan mempertimbangkan pertimbangan keuangan dan non-keuangan.

Frasa terakhir yang disarikan dari definisi manajemen aset adalah "untuk pelanggan saat ini dan masa depan". Pada dasarnya, ini berarti bahwa aset perlu dikelola secara berkelanjutan.

Berbagai inisiatif telah dilakukan dalam beberapa tahun terakhir untuk mendorong penerapan manajemen aset dan proses-proses yang terkait.

Dalam konteks Skotlandia, inisiatif untuk mendorong dewan dan badan-badan publik lainnya untuk mengadopsi pendekatan strategis terhadap manajemen aset properti dapat ditelusuri hingga akhir tahun 1990-an. Buku Putih Pemerintah Daerah tahun 1998 untuk Inggris dan Wales berisi proposal untuk modernisasi kerangka kerja keuangan modal bagi pemerintah daerah (Department of the Environment, Transport and the Regions (DETR, 1998)). Buku Putih tersebut mengusulkan agar dewan-dewan mengambil lebih banyak tanggung jawab untuk mengambil keputusan mengenai distribusi sumber daya internal mereka termasuk pengenalan kerangka strategi untuk mengelola aset properti.

Pemerintah Skotlandia menanggapi dengan memperkenalkan Undang-Undang Pemerintah Daerah di Skotlandia (2003) untuk meningkatkan akuntabilitas penggunaan aset publik dan dana publik dalam kerangka kerja legislatif yang menjamin Nilai Terbaik (CIPFA, 2005). Undang-undang tersebut telah membebankan kewajiban hukum kepada dewan untuk mengadopsi AMP sebagai kerangka kerja

u n t u k m e n g e l o l a a s e t p r o p e r t i p u b l i k . P e n e r a p a n A M P u n t u

k manajemen aset properti publik juga telah dianjurkan oleh Royal Institution of Chartered Surveyors (RICS, 2005).

Manajemen aset properti

107

Sumber: Diadaptasi dari DPLG (2010) dan Manajemen Aset Infrastruktur (2006)

Gambar 1. Aktivitas manajemen aset siklus hidup

Baru-baru ini di Skotlandia, agenda "Pemerintahan yang Efisien" dari Pemerintah Skotlandia menjadikan manajemen aset sebagai salah satu dari lima aliran kerja.

Inisiatif ini menyebutkan pengelolaan aset yang lebih baik oleh semua bagian pemerintahan sebagai elemen kunci dalam upaya peningkatan efisiensi dan merekomendasikan agar dewan memiliki rencana pengelolaan aset. Ada beberapa inisiatif lain yang dirancang untuk mendorong penerapan manajemen aset oleh dewan-

dewan di Skotlandia. Inisiatif tersebut meliputi penerbitan pedoman manajemen aset untuk aset properti pendidikan oleh Eksekutif Skotlandia dan badan audit Inggris (CIPFA, 2008; Eksekutif Skotlandia, 2004), Audit Skotlandia yang memberikan waktu kepada dewan untuk mempersiapkan rencana manajemen aset, pergeseran dari penganggaran tahunan menjadi penganggaran tiga tahunan, peneliti dan komentator yang menekankan manfaat dari manajemen aset strategis (Male, 2006; Jolicouer dan Barrett, 2004, hlm. 42), dan melalui tekanan anggaran (RICS, 2004).

2. Dasar pemikiran

Menurut CIPFA (2008), di masa lalu, dewan sama seperti kebanyakan organisasi lain di sektor publik, tidak mempertimbangkan secara sistematis bagaimana aset mereka digunakan dan digunakan untuk mendukung pemberian layanan secara efektif.

Pertanyaan seputar kondisi aset, kesesuaian dengan tujuan dan keberlanjutan jangka panjang paling banter mungkin dipertimbangkan secara informal dan yang paling buruk, tidak sama sekali. Kelemahan yang diperluas

Menilai perminta an layanan di masa depan Pembua

ngan

Penciptaa n/ Akuisisi

Pembaha

ruan Pemeliharaan

Tingkatk

an Operasi

Penilaian Kondisi/Kin

erja

JCRE 14,2

108

fokus yang buruk pada hasil pelaksanaan (CIPFA, 2005). Berbagai penelitian, sejak tahun 1980-an, telah dilakukan terhadap manajemen properti perusahaan di sektor publik. Sejumlah laporan telah dibuat untuk menyoroti kekurangan yang terkait dengan manajemen aset properti sektor publik (Komisi Audit, 1988; Kantor Audit Nasional, 1988a, b, c, 1989, 1990; Laporan Ceri Davies mengenai Layanan Kesehatan Nasional, 1982; Laporan Komisi Audit mengenai Pemerintah Daerah, 1988; Layanan Kesehatan Nasional, 1988a; The Civil Estates, 1988b; Laporan Audit Nasional mengenai Crown Estates, 1988c; Metropolitan Police Estate, 1989).

Kritik utama dari laporan-laporan ini adalah kurangnya pendekatan strategis terhadap manajemen aset properti publik (Gibson, 1994; Kaganova dan Nayyar-Stone, 2000; Avis dkk., 1989; Bon, 1992; Bon dkk., 1994; Joroff, 1992; Veale, 1989). Kurangnya pendekatan strategis untuk manajemen properti menyebabkan pemanfaatan aset yang tidak efisien. Pemanfaatan aset properti yang tidak efisien menyebabkan masalah seperti manajemen yang reaktif, kegagalan untuk mengatasi tujuan pemilik dan penyewa yang saling bertentangan, kurangnya pemantauan kinerja properti, ketidakmampuan untuk mengembangkan sistem informasi properti untuk mendapatkan informasi properti yang memadai untuk membantu pengambilan keputusan, standar dan praktik penilaian yang tidak memadai (Bond dan Dent, 1998), manajemen yang terpecah-pecah, kurangnya penggunaan properti secara fisik dan ekonomi, pemeliharaan dan perbaikan yang tidak memadai, dan kegagalan untuk memperhitungkan biaya riil dari kepemilikan suatu aset, ditambah dengan biaya peluang (Gibson, 1994; Kaganova dan Nayyar-Stone, 2000; Kaganova dan McKellar, 2006). Oleh karena itu, organisasi sektor publik tidak mencapai Nilai Terbaik dalam cara mereka mengelola aset properti operasional mereka. Hal ini dikarenakan mereka tidak memiliki proses manajemen aset strategis yang efektif. Oleh karena itu, jelaslah bahwa terdapat masalah manajemen aset yang menghambat terwujudnya pemberian layanan yang efisien dan pencapaian Nilai Terbaik.

3. Tujuan

Studi ini bertujuan untuk mengevaluasi sejauh mana proses, praktik, dan strategi manajemen aset telah mengarah pada pencapaian Nilai Terbaik. Nilai Terbaik adalah tentang mengamankan value for money (VFM) dalam penggunaan aset. VFM adalah kombinasi optimal antara biaya dan manfaat bagi organisasi dan didefinisikan oleh RICS (2009) sebagai "hubungan antara ekonomi, efisiensi dan efektivitas".

Blok bangunan VFM yaitu, ekonomi, efektivitas dan efisiensi memberikan kerangka kerja yang menjelaskan Nilai Terbaik dalam konteks manajemen aset.

Ekonomi adalah harga yang dibayarkan untuk menyediakan layanan, sementara efisiensi adalah ukuran produktivitas dan efektivitas adalah ukuran dampak yang dicapai dan dapat bersifat kualitatif (RICS, 2009).

4. Isu-isu utama seputar manajemen aset

Dalam beberapa tahun terakhir ini, seperti halnya badan-badan publik lainnya, dewan kota harus menanggapi kombinasi dua perubahan besar yang telah mempengaruhi pelayanan publik. Perubahan tersebut meliputi meningkatnya harapan masyarakat serta pengetatan penghematan keuangan publik. Kedua hal ini telah menyebabkan tekanan untuk mendapatkan Nilai Terbaik dalam memberikan layanan kepada pengguna. Nilai Terbaik dicapai dengan memastikan bahwa layanan diberikan dengan cara yang lebih efisien, efektif dan responsif. Oleh karena itu, fitur-fitur Nilai Terbaik ini menjadi dasar untuk mengevaluasi keberhasilan manajemen aset di dewan-dewan di Skotlandia.

Bukti penelitian (DCLG, 2007) telah mengidentifikasi tiga hasil yang luas. Hasil, dalam konteks AMP, didefinisikan sebagai "dampak dari tindakan dan kegiatan yang terdiri dari keluaran proses manajemen aset" (York Consulting, 2007; DCLG, 2007).

Terdapat tiga hasil yang luas yang mencakup penggunaan sumber daya modal yang lebih efektif, penggunaan aset properti yang lebih efektif dan efisien, dan peningkatan dalam penyediaan layanan. Namun, ketiga hal tersebut diuraikan menjadi 14 hasil yang lebih rinci (York Consulting, 2007; DCLG, 2007, 2008, hal. 50-2). Hal-hal tersebut meliputi:

(1) menghasilkan penerimaan modal;

(2) merasionalisasi kepemilikan properti;

(3) mengurangi tingkat pemeliharaan yang diperlukan;

(4) mengurangi biaya operasional tahunan;

(5) meningkatkan fasilitas untuk pemberian layanan;

(6) memperkenalkan praktik kerja baru;

(7) meningkatkan pemanfaatan ruang;

(8) meningkatkan kerja lintas layanan;

(9) meningkatkan kerja sama lokasi dan/atau kerja sama kemitraan;

(10) meningkatkan kepatuhan terhadap Undang-Undang Diskriminasi Disabilitas (Disability Discrimination Act/DDA);

(11) meningkatkan aksesibilitas layanan;

(12) meningkatkan penggunaan layanan;

(13) memperluas jangkauan layanan; dan

(14) meningkatkan keberlanjutan kepemilikan properti.

Penjelasan lebih lengkap dari masing-masing hasil dijelaskan pada Tabel I.

Oleh karena itu, 14 hasil tersebut membentuk kriteria untuk mengevaluasi pengaturan manajemen aset dewan Skotlandia dan dampaknya terhadap pencapaian Nilai Terbaik.

5. Lingkup studi dan metodologi

Penelitian ini terbatas pada evaluasi manajemen aset yang berkaitan dengan properti operasional. Ini adalah properti yang digunakan untuk memberikan layanan langsung atau layanan pendukung seperti kantor administrasi. Dengan jenis properti ini, perlindungan dan kerahasiaan data tidak terlalu menjadi masalah karena tidak ada pengaturan kontrak antara pemilik dan penyewa. Seluruh 32 dewan kota Skotlandia diselidiki dengan 18 di antaranya memberikan tanggapan yang mewakili tingkat tanggapan sebesar 56 persen (Gambar 2).

Data dikumpulkan dari departemen dan personil yang ditargetkan. Sebagai contoh, data bersumber dari departemen properti dan fasilitas, pengguna layanan dan departemen layanan serta departemen keuangan. Namun, hanya departemen properti yaitu manajer aset, surveyor perkebunan dan penilai yang memberikan tanggapan.

Association of Chief Estates Surveyors (ACES) di Skotlandia, yang merupakan badan payung untuk semua kepala departemen properti di Skotlandia, membantu dengan mendistribusikan kuesioner kepada para anggotanya untuk diisi.

Data dikumpulkan dengan menggunakan kuesioner terstruktur serta wawancara tatap muka dengan sejumlah subjek terpilih. Kuesioner dikirimkan kepada seluruh Kepala Surveyor Perkebunan di 32 dewan yang kemudian mendistribusikannya kepada personil yang relevan. Selain itu, wawancara juga dilakukan dengan tiga personil manajemen aset di tiga

Manajemen aset properti

109

JCRE

14,2

Hasil Indikator PenjelasanPenggunaan sumber daya modal yang lebih efektif

Menghasilkan penerimaan modal Penerimaan yang dapat "didaur ulang" dalam atau digunakan untuk mendanai program permodalan

110

Tabel I.

Penggunaan aset properti yang efisien dan efektif

Peningkatan dalam pemberian layanan

Merasionalisasi kepemilikan properti

Mengurangi tingkat pemeliharaan yang diperlukan Meningkatkan pemanfaatan ruang Memperkenalkan praktik kerja baru

Mengurangi biaya operasional tahunan Meningkatkan fasilitas untuk pemberian layanan

Meningkatkan kerja lintas layanan

Meningkatkan kerja sama lokasi dan/atau kemitraan Meningkatkan kepatuhan terhadap undang-undang

Meningkatkan aksesibilitas layanan Meningkatkan penggunaan layanan Meningkatkan keberlanjutan kepemilikan properti

Rasionalisasi kepemilikan properti untuk menghasilkan manfaat dalam hal biaya operasional yang lebih rendah; peningkatan efisiensi staf; pengurangan biaya operasional;

informasi yang tersedia mengenai biaya operasional dan dampak lingkungan Melalui peningkatan pengeluaran untuk perbaikan dan pemeliharaan akan menghasilkan perubahan struktur dan skala kepemilikan portofolio Efisiensi penggunaan ruang oleh dewan akan berdampak positif pada biaya operasional Ruang terbuka, kerja fleksibel, kerja di rumah, dan penyediaan fasilitas touch down

Pengurangan biaya manajemen dan energi Menghasilkan layanan berkualitas tinggi melalui penampilan (kondisi) dan kesesuaian aset yang mempengaruhi persepsi masyarakat terhadap dewan; bangunan yang dirancang dengan baik menyediakan lingkungan yang aman, nyaman, dan nyaman bagi staf dan pengguna layanan; aset infrastruktur berkualitas tinggi mendukung pembangunan ekonomi dan sosial; dan manajemen aset memastikan bahwa bangunan tersebut mendukung kebutuhan layanan saat ini dan di masa depan (kecukupan) Kemampuan untuk menyediakan layanan yang modern dan fleksibel

Memberikan dasar yang efektif untuk kerja sama kemitraan

Tempat yang dikelola dengan baik kemungkinan besar akan mematuhi undang- undang seperti yang berkaitan dengan akses disabilitas; kesehatan dan keselamatan; dan peraturan lingkungan

Properti yang berlokasi tepat akan meningkatkan akses ke layanan

Bangunan yang dipelihara dengan baik dan sesuai dengan tujuannya cenderung menarik penggunaan yang tinggi Efisiensi energi bangunan

Hasil AMP Sumber: DCLG (2007) dan York Consulting (2007)

dewan yang berbeda. Wawancara dimaksudkan untuk mengumpulkan data yang kaya untuk melengkapi bukti yang diperoleh dengan menggunakan kuesioner. Keputusan untuk menggunakan teknik ini adalah karena investigasi ini bertujuan untuk mengetahui apa yang dipikirkan, dirasakan, atau diyakini oleh mereka yang terlibat dalam subjek investigasi mengenai dampak manajemen aset terhadap Nilai Terbaik (Robson, 1996). Kuesioner sebagai instrumen penelitian dipilih untuk penelitian ini karena merupakan metode pengumpulan data yang murah, mengurangi kesalahan

bias, memungkinkan untuk

35 30 25 20 15 10 5 0

Jumlah Total Dewan Komisaris Jumlah Dewan Komisaris yang

Menanggapi

Manajemen aset properti

111

Gambar 2.

Tingkat respons survei

anonimitas yang lebih besar dan pengkodean yang mudah (Nachmias dan Nachmias, 1982; Bailey, 1987; Fink dan Kosecoff, 1985; Bryman, 1989; Robson, 1996).

Skala Likert digunakan untuk mengukur sikap peserta. Skala ini dipilih dibandingkan dengan skala pengukuran lainnya karena sangat banyak digunakan, relatif mudah dikembangkan, kuat dan memiliki konsistensi internal (Robson, 1996).

Data diskalakan dengan mengkategorikannya dari sangat setuju, setuju, netral, tidak setuju, dan sangat tidak setuju (masing-masing berskala 1, 2, 3, 4, dan 5). Kategorisasi ini memungkinkan transformasi data kualitatif yang terkumpul ke dalam bentuk yang dapat dikuantifikasi, jika diperlukan.

6. Hasil dan pembahasan

Sebagaimana telah dinyatakan pada Bagian 4, tiga hasil yang luas membentuk kriteria untuk mengevaluasi pengaturan manajemen aset dewan Skotlandia dan dampaknya terhadap pencapaian Nilai Terbaik. Ketiga hasil tersebut mencakup penggunaan sumber daya modal yang lebih efektif, penggunaan aset properti yang lebih efektif dan efisien, dan peningkatan dalam pemberian layanan. Ketiga area besar ini dibagi menjadi 14 hasil yang terperinci. Hasil dan temuan penelitian untuk masing-masing dari tiga area besar tersebut dibahas di bawah ini.

6.1 Penggunaan sumber daya modal yang lebih efektif

Harapannya adalah bahwa jika dewan mengadopsi praktik dan proses manajemen aset maka hasil Nilai Terbaik seperti penggunaan sumber daya modal yang lebih efektif akan muncul. Penggunaan sumber daya modal yang lebih efektif dibuktikan dengan menghasilkan penerimaan modal yang dapat didaur ulang yang dapat digunakan untuk mendanai proyek-proyek modal (DCLG, 2007; Lyons, 2004), untuk meningkatkan cadangan atau menebus utang dewan (DCLG, 2007; Lyons, 2004). Bukti dari penelitian ini adalah bahwa dewan cukup berhasil (lebih dari 66 persen setuju atau sangat setuju) dalam memanfaatkan penerimaan modal secara efektif untuk mendukung proyek- proyek modal (Gambar 3).

Temuan ini konsisten dengan temuan York Consulting (2007) yang melakukan studi serupa pada dewan-dewan di Inggris dan mengamati bahwa: "terdapat bukti di antara dewan-dewan yang memiliki perencanaan jangka panjang yang lebih baik untuk investasi modal dan penggunaan aset modal yang lebih baik". Namun demikian, bukti-bukti menunjukkan bahwa dewan-dewan di Skotlandia kurang berhasil dalam aspek-aspek tertentu yang terkait dengan penggunaan sumber daya modal, khususnya dalam mendaur ulang modal, menggunakan penerimaan modal untuk meningkatkan

32

19

cadangan atau untuk menebus utang.

JCRE 14,2

112

Gambar 3.

Penggunaan yang efektif

penerimaan modal

40.0%

35.0%

30.0%

25.0%

20.0%

15.0%

10.0%

5.0%

0.0% Sangat Setuju

Setuju .

Netral Tidak setuju

Sangat Tidak Setuju

6.2 Penggunaan aset properti yang efisien dan efektif

Pengaturan manajemen aset dewan juga dievaluasi dalam hal sejauh mana pengaturan tersebut menghasilkan penggunaan aset properti yang lebih efisien dan efektif (DCLG, 2007). Penggunaan aset properti yang lebih efisien dan efektif ditandai dengan rasionalisasi kepemilikan properti (Komisi Audit, 2000); pengurangan tingkat pemeliharaan properti yang diperlukan; dan peningkatan pemanfaatan ruang (DCLG, 2007). Rasionalisasi properti yang efektif akan menghasilkan manfaat seperti peningkatan efisiensi staf, penurunan biaya operasional, dan ketersediaan informasi yang siap pakai untuk melaksanakan tinjauan properti dan penilaian dampak lingkungan (RICS, 2009; DCLG, 2007). Bukti-bukti dikumpulkan dari dewan-dewan tentang rasionalisasi properti.

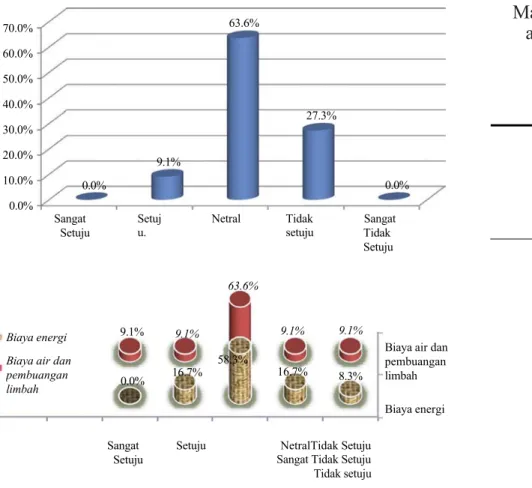

11 dari 19 dewan yang memberikan tanggapan menyatakan bahwa mereka telah merasionalisasi kepemilikan properti mereka, sementara sembilan dewan lainnya belum melakukannya (Gambar 4). Namun demikian, rasionalisasi hanya berdampak minimal. Hanya 9 persen dewan yang telah melakukan rasionalisasi sehingga meningkatkan efisiensi staf dan hanya 36 persen dewan yang berhasil mengurangi biaya operasional (Gambar 5 dan 6).

Gambar 4.

Rasionalisasi kepemilikan properti

Jumlah Dewan yang telah melakukan rasionalisasi

kepemilikan properti = 11 Jumlah Dewan yang

12 belum dirasionalisasi

1 2 kepemilikan properti = 8

10 8 6 4 2 0

1 2

40.00%

26.7% 26.70%

6.70%

0.00%

70.0%

60.0%

50.0%

40.0%

30.0%

20.0%

10.0%

0.0% Sangat Setuju

Setuj u.

Netral Tidak setuju

Sangat Tidak Setuju

Manajemen aset properti

113

Gambar 5. Rasionalisasi dan efisiensi staf

63.6%

Biaya air dan pembuangan limbah

Sangat Setuju

Setuju NetralTidak Setuju Sangat Tidak Setuju

Tidak setuju

Biaya energi Gambar

6. Rasionalisasi dan pengurangan biaya operasional

Namun, di mana rasionalisasi properti telah berhasil adalah dalam memastikan bahwa informasi untuk melakukan analisis dampak lingkungan dan untuk melaksanakan tinjauan properti telah tersedia di sekitar dua pertiga dewan.

Pengurangan tingkat pemeliharaan yang diperlukan adalah hasil lain yang terkait dengan penggunaan aset properti yang efisien dan efektif. Manajemen aset terkait dengan pengaturan pemeliharaan praktik terbaik seperti pemeliharaan terencana.

Program pemeliharaan terencana mencapai pengurangan pemeliharaan melalui peningkatan pengeluaran untuk perbaikan dan pemeliharaan serta dengan mengubah struktur dan skala kepemilikan portofolio dewan (DCLG, 2007). Dari bukti yang terkumpul, dewan-dewan di Skotlandia sangat tidak berhasil dalam mengurangi kebutuhan pemeliharaan mereka (Gambar 7). Hanya sekitar seperempat dewan yang telah mengalami pengurangan biaya pemeliharaan properti. Kurangnya perbaikan dalam persyaratan pemeliharaan untuk dewan Skotlandia mencerminkan situasi di Inggris di mana York Consulting (2007) menemukan bahwa: "total pengeluaran untuk perbaikan dan pemeliharaan sekitar 18% lebih tinggi secara riil pada tahun 2005/06 dibandingkan tahun 2000/01". Audit Skotlandia (2009) dalam sebuah studi mengenai pengaturan manajemen aset d i kawasan pendidikan Skotlandia mencapai kesimpulan yang serupa. Studi ini menemukan bahwa hampir dua pertiga dewan di Skotlandia melihat adanya penumpukan pemeliharaan di kawasan sekolah meningkat.

Biaya energi Biaya air dan pembuangan limbah

9.1% 9.1% 9.1% 9.1%

58.3%

0.0% 16.7% 16.7% 8.3%

63.6%

27.3%

9.1%

0.0% 0.0%

JCRE 14,2

114

6.3 Peningkatan dalam pemberian layanan

Menurut DCLG (2007), bagaimana dewan mengelola aset mereka akan berdampak langsung pada kemampuan mereka memberikan layanan. Argumennya adalah bahwa jika aset operasional dikelola dengan baik, hal ini akan menjadi katalisator bagi peningkatan penyediaan layanan karena memungkinkan organisasi untuk memperkenalkan praktik kerja baru, mengurangi biaya operasional tahunan, meningkatkan fasilitas untuk penyediaan layanan, memastikan kerja sama lintas- layanan, menciptakan peluang untuk meningkatkan kerja sama dan kemitraan di antara berbagai lembaga, meningkatkan akses dan penggunaan layanan serta memperluas jangkauan layanan yang ditawarkan oleh organisasi, dan meningkatkan keberlanjutan kepemilikan aset (DCLG, 2007). Pengaturan manajemen aset dewan dievaluasi untuk menentukan apakah mereka telah berhasil merealisasikan salah satu dari kriteria ini.

Audit Skotlandia (2009) dan Komisi Audit (2009) menyatakan bahwa penampilan dan kesesuaian aset mempengaruhi persepsi masyarakat terhadap dewan. Bangunan yang dirancang dengan baik mendukung pemberian layanan yang baik dengan menyediakan lingkungan yang aman, nyaman, dan nyaman bagi staf dan orang-orang yang menggunakan layanan. Lingkungan kerja yang lebih baik dapat memberikan manfaat lain seperti peningkatan semangat kerja, retensi staf yang lebih baik, dan berkurangnya tingkat sakit, yang semuanya mendukung peningkatan produktivitas (RICS, 2009; ODPM, 2004).

Kerja sama lintas-layanan dan lokasi bersama dengan berbagai lembaga publik yang berada di satu lokasi dianggap menawarkan sejumlah manfaat yang berujung pada peningkatan penyediaan layanan (NAMS, 2006; DCLG, 2008). Seperti yang ditunjukkan oleh RICS (2009):

[...] kolaborasi yang sukses antara pemerintah daerah dan mitra mereka memiliki potensi untuk mengurangi biaya melalui rasionalisasi dan pembuangan aset yang berlebih, meningkatkan penyediaan layanan dan menyediakan satu titik akses untuk akses dan oleh karena itu meningkatkan aksesibilitas, meningkatkan penggunaan fasilitas dan menghasilkan lebih banyak orang yang mengakses lebih banyak layanan, meningkatkan pemanfaatan layanan dengan meningkatkan penggunaan aset di luar jam kerja.

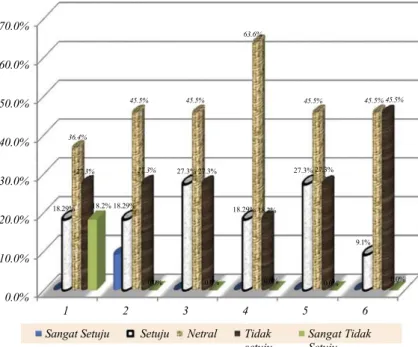

Lokasi bersama dengan mitra/pemangku kepentingan dapat menjadi dasar yang efektif untuk kerja sama kemitraan (DCLG, 2007). Bukti dari penelitian ini, seperti yang ditunjukkan pada Gambar 8, adalah bahwa manajemen aset hanya memiliki sedikit keberhasilan dalam mewujudkan kerja lintas-layanan dan lokasi bersama.

Hanya sekitar 27 persen dari dewan kota yang menganggap bahwa sifat aset properti mereka mendorong peningkatan kerja sama lintas layanan. Beroperasi dengan cara yang digabungkan dapat memberikan layanan yang modern dan fleksibel. Namun, bukti dari penelitian ini menunjukkan bahwa dewan kota gagal mewujudkan hal ini dengan hanya sekitar empat dari sepuluh dewan kota yang semakin sering bekerja sama dengan mitra atau pemangku kepentingan untuk memberikan layanan.

Keberhasilan yang terbatas dalam kerja lintas-layanan dan penempatan bersama di Skotlandia serupa dengan situasi di tempat lain. Sebagai contoh, York Consulting (2007) mengevaluasi aset

Ga mb ar 7.

Pen gatu ran pem

eliharaan

properti 35%

30%

25%

20%

15%

10%

5%

0%

San gat Setu ju

S e t u j u

Netral Tidak setuju Sangat T

i d a k

s e t u j u

33.30% 33.30%

25%

8.30%

0%

Manajemen aset properti

115

Catatan: Kunci: 1 - peningkatan pengaturan ruang terbuka, 2 -

peningkatan pengaturan kerja di rumah, 3 - peningkatan pengaturan kerja yang fleksibel, 4 - peningkatan penggunaan fasilitas properti, 5 - peningkatan kerja lintas layanan, 6 - peningkatan lokasi bersama

Gambar 8. Peningkatan dalam

pemberian layanan

pengaturan manajemen dan menyelidiki sejauh mana dewan memberikan layanan dalam pengaturan kemitraan. Studi ini menemukan bahwa hanya ada dampak yang terbatas pada peningkatan strategi lintas-layanan yang bekerja dalam kemitraan dengan organisasi lain.

Lokasi properti tempat layanan diberikan merupakan pendorong utama aksesibilitas layanan bagi semua kelompok masyarakat. Seperti yang dikatakan oleh Scottish Executive (2004): "penggunaan aset yang tepat di lokasi yang tepat dapat membuat perbedaan antara pemberian layanan yang baik dan buruk". Sekali lagi, studi ini menemukan bahwa di dewan-dewan di Skotlandia, hanya 40 persen dewan yang menganggap bahwa lokasi aset yang digunakan untuk memberikan layanan mudah diakses oleh semua kelompok masyarakat. Hal ini memiliki implikasi potensial untuk menghalangi warga mengakses dan menggunakan layanan.

Bangunan yang dipelihara dengan baik dan sesuai dengan tujuan dalam kaitannya dengan penyediaan layanan modern cenderung menarik penggunaan yang tinggi (DCLG, 2007; Scottish Executive, 2004). Oleh karena itu, pengaturan manajemen aset dewan-dewan di Skotlandia dievaluasi dalam hal sejauh mana mereka telah menyaksikan peningkatan penggunaan layanan di properti operasional mereka. Bukti dari penelitian ini menunjukkan bahwa kurang dari dua dari sepuluh dewan kota Skotlandia telah melihat peningkatan penggunaan layanan mereka.

Pengenalan praktik kerja baru terutama ruang terbuka, kerja fleksibel seperti bekerja di rumah, bekerja di rumah dan penyediaan teknologi kerja baru seperti fasilitas touch down atau teknologi bergerak merupakan indikator lain dari peningkatan pemberian layanan (DCLG, 2007; Infrastructure Asset Management, 2006).

70.0%

63.6%

60.0%

50.0% 45.5% 45.5% 45.5% 45.5% 45.5%

40.0% 36.4%

27.3% 27.3% 27.3% 27.3% 27.3% 27.3%

30.0%

18.29% 18.2% 18.29% 18.29% 18.2%

20.0%

9.1%

10.0%

0.0% 0.0% 0.0% 0.0% 0.0%

0.0%

1 2

Sangat Setuju

3 Netral

4 Tidak setuju

5 Setuju

.

6 Sangat Tidak Setuju

JCRE 14,2

116

Penyediaan layanan dapat ditingkatkan jika aset properti dirancang dengan baik u n t u k meminimalkan pemborosan ruang, ada tata letak pengaturan internal yang efisien, stasiun kerja yang digunakan secara optimal, ada maksimalisasi rasio staf atau rasio meja dan lantai serta meningkatkan penggunaan meja (RICS, 2009). Studi ini mengevaluasi dewan-dewan dalam hal sejauh mana pengaturan manajemen aset telah menghasilkan praktik-praktik kerja yang baru. Bukti menunjukkan bahwa keberhasilannya masih terbatas. Misalnya, hanya sekitar empat dari sepuluh dewan yang telah melihat peningkatan pengaturan ruang terbuka dan kurang dari 30 persen dewan yang memiliki pengaturan kerja dari rumah yang fleksibel dan meningkat.

Manajemen aset properti yang sukses akan menghasilkan peningkatan keberlanjutan bangunan properti (RICS/ODPM, 2005; RICS, 2009). Secara khusus akan ada peningkatan dalam efisiensi energi bangunan, pengurangan emisi CO2 , pengurangan kandungan asbes, peningkatan kesehatan dan keselamatan, dan peningkatan kepatuhan terhadap DDA. Dari bukti yang terkumpul, hanya sekitar tiga dari sepuluh dewan kota yang mengalami peningkatan dalam efisiensi energi bangunan mereka;

dan dengan rasio yang hampir sama, yaitu 27 persen, telah mengalami peningkatan dalam kinerja lingkungan bangunan termasuk pengurangan emisi CO2

emisi.

Studi ini juga menemukan bahwa dewan kota telah membuat kemajuan besar dalam bidang-bidang tertentu. Sebagai contoh, studi ini menemukan bahwa sekitar enam dari sepuluh dewan menyatakan bahwa mereka telah melakukan pengurangan besar-besaran terhadap kandungan asbes di gedung-gedung mereka dan lebih dari separuhnya menyatakan bahwa gedung-gedung operasional mereka telah memenuhi persyaratan kesehatan dan keselamatan. Angka yang sama mengesankannya, tujuh dari sepuluh dewan kota, menyatakan bahwa telah terjadi peningkatan aksesibilitas ke properti mereka oleh para penyandang disabilitas. Keberhasilan dalam pengurangan kandungan asbes, peningkatan kesehatan dan keselamatan, dan kepatuhan terhadap DDA dapat dikaitkan dengan kewajiban hukum pada dewan untuk menangani masalah-masalah ini.

7. Kesimpulan

Studi ini bertujuan untuk mengevaluasi sejauh mana proses, praktik, dan strategi manajemen aset dalam kaitannya dengan properti operasional dewan Skotlandia telah mengarah pada pencapaian Nilai Terbaik. Tiga masalah utama dievaluasi sebagai indikator Nilai Terbaik. Hal ini mencakup sejauh mana dewan menggunakan sumber daya modal secara efektif, menggunakan aset properti mereka secara lebih efektif dan efisien, dan mengalami peningkatan dalam pemberian layanan. Sejumlah temuan studi muncul dari penelitian ini. Studi i n i menemukan bahwa dewan-dewan di Skotlandia sangat berhasil dalam memanfaatkan sumber daya modal secara efektif untuk mendukung proyek-proyek modal secara umum. Namun, mereka kurang berhasil dalam mendaur ulang sumber daya modal, dengan menggunakan penerimaan yang dihasilkan untuk mengurangi utang atau meningkatkan cadangan. Demikian pula, meskipun dewan telah berhasil merasionalisasi aset properti dalam hal meningkatkan modal, hal ini belum mengarah pada peningkatan efisiensi staf atau pengurangan biaya operasional. Selain itu, masalah pemeliharaan yang menumpuk tetap karena dewan belum berhasil mengurangi kebutuhan pemeliharaan mereka. ada

Terdapat sejumlah temuan studi yang terkait dengan peningkatan layanan.

Temuan-temuan tersebut terkait dengan kondisi aset, lintas-layanan dan lokasi bersama, aksesibilitas properti, penggunaan, praktik kerja, keberlanjutan, efisiensi energi, pengurangan asbes, DDA serta kepatuhan terhadap kesehatan dan keselamatan.

Berkenaan dengan kondisi aset, bukti dari penelitian ini adalah bahwa lahan

op er as io na l d ew an b er ad a da la m k on di si y an g sa n ga t ba ik

dan menyediakan lingkungan yang aman, aman dan nyaman bagi para staf. Namun demikian, dewan belum berhasil dalam mencapai pengaturan kerja lintas-layanan dan pengaturan lokasi bersama dengan lembaga-lembaga lain, dan juga belum berhasil dalam memberikan seperangkat portofolio properti yang mudah

dapat diakses oleh pengguna. Dewan juga tidak berhasil dalam mencapai peningkatan penggunaan layanan mereka atau dalam membawa praktik kerja baru atau meningkatkan efisiensi energi bangunan. Namun, dewan kota telah berhasil di mana undang-undang mengharuskan stok properti memenuhi persyaratan hukum minimum.

Hal ini terlihat jelas dari bukti penelitian yang menunjukkan bahwa dewan telah sangat berhasil dalam memastikan bahwa stok properti operasional memenuhi persyaratan kesehatan dan keselamatan serta kandungan DDA dan asbes. Secara umum proses, praktik dan strategi manajemen aset belum mengarah pada pencapaian Nilai Terbaik di dewan-dewan Skotlandia.

Temuan penelitian ini memiliki implikasi bagi sejumlah organisasi dan terutama badan-badan sektor publik. Temuan-temuan ini sangat penting bagi berbagai organisasi publik seperti pemerintah daerah, Layanan Kesehatan Nasional, Departemen Pemerintah Pusat, Universitas, lembaga eksekutif dan banyak badan publik lainnya. Badan-badan ini dapat menggunakan temuan penelitian ini untuk meningkatkan cara mereka mengelola aset properti mereka. Dengan manajemen sumber daya properti yang lebih baik, pemerintah daerah dan badan-badan publik lainnya dapat merealisasikan penghematan besar dari aset properti mereka, memberikan pengguna layanan dengan properti yang sesuai dengan tujuan serta mampu merasionalisasi aset properti untuk melepaskan modal. Karena badan-badan publik berada dalam bisnis penyediaan layanan, dengan meningkatkan pengaturan manajemen aset properti operasional mereka, hal ini akan bermanfaat bagi dewan dan organisasi publik lainnya dalam hal mewujudkan pemberian layanan yang efisien dan mencapai Nilai Terbaik.

Referensi

Komisi Audit (1988), Manajemen Properti Otoritas Lokal: Tinjauan Manajemen, HMSO, London.

Komisi Audit (2000), Hot Property: Mendapatkan yang Terbaik dari Aset Otoritas Lokal, Komisi Audit, London.

Komisi Audit (2009), Ruang untuk Perbaikan: Manajemen Aset Strategis di Pemerintah Daerah, Laporan Nasional, Juni, Komisi Audit, London.

Audit Skotlandia (2009), Manajemen Aset di Pemerintah Daerah, Audit Skotlandia, Edinburgh.

Avis, M., Gibson, V.A. dan Watts, J. (1989), Managing Operational Property Assets, University of Reading, Reading, MA.

Bailey, K.D. (1987), Methods of Social Research, The Free Press, New York, NY.

Baldry, D. (1998), "Evaluasi manajemen risiko pada proyek-proyek sektor publik", International Journal of Project Management, No. 16, hal. 36.

Bon, R. (1992), "Manajemen real estat perusahaan", Facilities, Vol. 10 No. 12.

Bon, R., McMahan, J.F. dan Carder, P. (1994), "Pengukuran kinerja properti: dari teori ke praktik manajemen", Facilities, Vol. 12 No. 12.

Bond, S. dan Dent, P. (1998), "Pengelolaan aset sektor publik yang efisien: perlunya kriteria dan teknik evaluasi yang tepat", Journal of Property Valuation & Investment, Vol. 16 No. 4, hal. 369-80.

Boyne, G.A. (2002), "Manajemen publik dan swasta: apa bedanya?", Journal of Management Studies, Vol. 39 No. 1, hal. 97.

Bryman, A. (1989), Research Methods and Organisation Studies, Routledge, London.

CIPFA (2005), Asset Management Under Best Value Advisory Note, 2003, Chartered Institute of Public Finance and Accountancy, London.

Manajemen aset properti

117

JCRE 14,2

118

CIPFA (2008), Panduan untuk Manajemen Aset dan Perencanaan Modal di Pemerintah Daerah, Chartered Institute of Public Finance and Accountancy, London.

Crawford, L. (2003), "Mengelola proyek-proyek perubahan lunak di sektor publik", International Journal of Project Management, Vol. 21, hal. 443.

DCLG (2007), Evaluasi Modal Perusahaan dan Perencanaan Aset di Otoritas Lokal, Departemen Masyarakat dan Pemerintah Daerah, London.

DCLG (2008), Membangun di atas Fondasi yang Kuat: Kerangka Kerja untuk Manajemen Aset Otoritas Lokal, Departemen Masyarakat dan Pemerintah Daerah, London.

Departemen Kesehatan dan Jaminan Sosial (1982), Properti yang Tidak Dimanfaatkan dan Surplus dalam Layanan Kesehatan Nasional, HMSO, London (Diketuai oleh Ceri Davies).

DETR (1998), Mengelola Kinerja dalam Pengelolaan Barang Milik Daerah, Laporan Penelitian DETR 1999, DETR, Las Vegas, NV.

DPLG (2010), Pedoman Manajemen Aset Infrastruktur di Pemerintah Daerah 2006-2009, Departemen Pemerintahan Provinsi dan Daerah, Pretoria, tersedia di: www.thedplg.gov.

za/subwebsites/mig/docs/7.pdf (diakses pada tanggal 30 Maret 2011).

Fink, A. dan Kosecoff, J. (1985), Bagaimana Melakukan Survei: Panduan Langkah demi Langkah, Sage, Beverly Hills, CA, hal. 41, 48-9.

Gibson, V. (1994), "Manajemen properti strategis: bagaimana pemerintah daerah dapat mengembangkan strategi properti?", Manajemen Properti, Vol. 12 No. 3, hal. 9-14.

Hood, C. (1991), "Sebuah manajemen publik untuk semua musim?", Public Administration, Vol. 69 No.

1,

hal. 4-5.

Panduan Manajemen Infrastruktur Internasional (2006), New Zealand Asset Management Steering (NAMS) Group, Wellington.

Jolicouer, P.W. dan Barrett, J.T. (2004), "Kedewasaan: manajemen aset strategis di sektor kota", Journal of Facilities Management, Vol. 3 No. 1, hal. 41-9.

Joroff, M. (1992), Corporate Real Estate 2000 - Strategi Manajemen untuk Dekade Mendatang, The Industrial Development Research Foundation, Norcross, GA.

Kaganova, O. dan McKellar, J. (2006), Mengelola Aset Properti Pemerintah: Pengalaman Internasional, The Urban Institute Press, Washington, DC.

Kaganova, O. dan Nayyar-Stone, R. (2000), "Manajemen aset properti real estat kota: tinjauan umum pengalaman dunia, tren dan implikasi keuangan", Journal of Real Estate Portfolio Management, Vol. 6 No. 4.

Undang-Undang Pemerintah Daerah di Skotlandia (2003), Manajemen Aset di Bawah Catatan Penasihat Nilai Terbaik, Arsip Nasional, Richmond.

Lyons, M. (2004), Menuju Pengelolaan Aset Sektor Publik yang Lebih Baik: Sebuah Laporan untuk Kanselir Bendahara, HMSO, London.

Male, S. (2006), "Meningkatkan manajemen aset properti di lingkungan pemerintah pusat", makalah yang dipresentasikan pada Konferensi Manajemen Aset Properti, Juni.

Nachmias, C.F. dan Nachmias, D. (1982), Research Methods in the Social Science, Edward Arnold, London, hal. 219, 224-25.

Kantor Audit Nasional (1988a), Manajemen Perkebunan di Layanan Kesehatan Nasional, HMSO, London.

Kantor Audit Nasional (1988b), Badan Layanan Properti: Pengelolaan Kawasan Perdata, HMSO, London.

Kantor Audit Nasional (1988c), The Crown Estates, HMSO, London.

Kantor Audit Nasional (1989), Kantor Dalam Negeri: Pengendalian dan Pengelolaan Kawasan Kepolisian Metropolitan, HMSO, London.

Kantor Audit Nasional (1990), Badan Layanan Umum: Efektivitas Pengendalian Manajemen di Kantor Dinas Pekerjaan Umum, HC 220, HMSO, London.

ODPM (2004), Skema Dewan Suar: Cara Mengajukan Permohonan, Kantor Wakil Perdana Menteri, London.

RICS (2004), Manajemen Aset di Pemerintah Daerah: Pedoman, Institute of Chartered Surveyors, London, November.

RICS (2009), Praktik Terbaik Manajemen Aset Pemerintah Daerah: Value for Money, RICS, London. RICS/ODPM (2005), Pedoman Manajemen Aset Pemerintah Daerah, Institute of Chartered

Surveyor, London.

Robson, C. (1996), Penelitian Dunia Nyata: Sebuah Sumber Daya untuk Ilmuwan Sosial dan Peneliti Praktisi, Blackwell, Oxford, hlm. 256-66.

Eksekutif Skotlandia (2004), Undang-Undang Pemerintah Daerah di Skotlandia 2003:

Panduan Nilai Terbaik, Eksekutif Skotlandia, Edinburgh.

Veale, P. (1989), "Mengelola aset real estat perusahaan: sikap eksekutif saat ini dan prospek disiplin manajemen yang baru muncul", Journal of Real Estate Research, Vol. 4 No. 3, hal. 1-22.

York Consulting (2007), Evaluasi Modal Perusahaan dan Perencanaan Aset di Pemerintah Daerah, Departemen Masyarakat dan Pemerintah Daerah, London, tersedia di: www.

communities.gov.uk (diakses pada bulan Oktober 2009).

Bacaan lebih lanjut

DTZ Pieda Consulting (1999), Mengukur Kinerja dalam Pengelolaan Properti Otoritas Lokal, Laporan Penelitian yang ditugaskan oleh Departemen Transportasi, Lingkungan dan Daerah, London.

ODPM/RICS (2004), Manajemen Aset di Pemerintah Daerah: Pedoman, Kantor Wakil Perdana Menteri/Royal Institute of Chartered Surveyors, London, November.

RICS (2008), Pedoman Manajemen Aset Sektor Publik RICS: Panduan untuk Praktik Terbaik, RICS, London.

Tentang penulis

Malawi Makaranga Ngwira adalah Dosen Penilaian Real Estat dan Manajemen Aset di Fakultas Teknik dan Lingkungan Binaan di Glasgow Caledonian University. Beliau juga memimpin program BSc (Hon) Manajemen Properti dan Penilaian di sekolah tersebut dan terlibat dalam penyampaian berbagai modul Penilaian dan Manajemen Aset pada program sarjana dan MSc di sekolah tersebut. Beliau adalah Dosen Utama dalam Penilaian Properti di kedua program tersebut. Beliau memiliki gelar MSc dari Robert Gordon University dan MBA dari University of Reading. Beliau adalah Dosen Tamu di Universitas Mzuzu, Malawi. Beliau adalah seorang Chartered Surveyor (MRICS) yang berkualifikasi yang terdaftar di Royal Institution of Chartered Surveyors dan memiliki pengalaman luas di bidang ini, setelah berpraktik di Inggris selama lebih dari 15 tahun. Sebelum memasuki dunia akademis, ia bekerja sebagai Surveyor, Penilai dan terlibat dalam pekerjaan manajemen aset untuk berbagai badan publik di Inggris dan telah melakukan pekerjaan konsultasi di Inggris dan Malawi. Bidang minat penelitiannya meliputi manajemen aset properti, penilaian real estat, penilaian opsi dan penerapannya pada penilaian. Malawi Makaranga Ngwira adalah penulis korespondensi dan dapat dihubungi di:

malawi.ngwira@gcu.ac.uk

Manajemen aset properti

119

JCRE 14,2

120

Ali Parsa adalah Profesor Real Estat di School of the Built Environment di University of Salford, Inggris.

Dr David Manase adalah Dosen Studi Biaya Konstruksi di Fakultas Teknik dan Lingkungan Binaan di Glasgow Caledonian University. Beliau juga memimpin program MSc Quantity Surveying di sekolah tersebut. Beliau juga terlibat dalam penyampaian berbagai modul Quantity Surveying yang meliputi Modul Penilaian Nilai dan Risiko di tingkat sarjana dan modul Manajemen Nilai untuk program MSc di sekolah tersebut. Beliau memiliki gelar PhD dalam bidang Manajemen Konstruksi dari University of Wolverhampton. Beliau juga pernah bekerja sebagai Dosen Tamu di Universitas Wolverhampton. Beliau adalah seorang Quantity Surveyor yang berkualifikasi dan memiliki pengalaman lokal dan internasional yang luas di bidang ini. Sebelum memasuki dunia akademis, ia bekerja sebagai Quantity Surveyor untuk berbagai kontraktor dan perusahaan survei kuantitas profesional di berbagai proyek di Inggris, Afrika Selatan, dan Zambia. Bidang minat penelitiannya meliputi, keuangan konstruksi, manajemen nilai, manajemen strategis, manajemen aset dan fasilitas.

Untuk membeli cetak ulang artikel ini, silakan kirim email ke: reprints@emeraldinsight.com Atau kunjungi situs web kami untuk i n f o r m a s i lebih lanjut: www.emeraldinsight.com/reprints