Penggunaan Pendekatan Model Arima Non-Seasonal Untuk Meramalkan Harga Saham Mingguan Spotify Technology S.A.

(SPOT) Pada Bulan April 2022

Disusun oleh : Erena 082011833031

Dosen Pengajar : Drs. H. Sediono, M.Si

PROGRAM STUDI S1 STATISTIKA FAKULTAS SAINS DAN TEKNOLOGI UNIVERSITAS AIRLANGGA SURABAYA

2022

2

KATA PENGANTAR

Puji syukur atas kehadirat Allah Subhanahu wa Ta’ala, Tuhan Yang Maha Esa, karena berkat segala rahmat dan karunia-Nya, penulis dapat menyelesaikan makalah dengan judul “Penggunaan Pendekatan Model Arima Non-Seasonal Untuk Meramalkan Harga Saham Mingguan Spotify Technology S.A. (SPOT) Pada Bulan April 2022”. Penyusunan makalah ini dimaksudkan untuk menyelesaikan tugas mata kuliah Analisis Runtun Waktu.

Tidak lupa penulis mengucapkan terima kasih terhadap bantuan dari pihak yang telah berkontribusi dengan memberikan sumbangan baik pikiran maupun materinya. Dan pada kesempatan ini pula penulis haturkan terima kasih sebesar – besarnya kepada Bapak Drs. H. Sediono, M.Si yang telah membimbing dan memudahkan terselesaikannya makalah ini.

Penulis menyadari bahwa masih banyak kekurangan dalam penyusunan makalah ini karena keterbatasan pengetahuan dan pengalaman. Oleh karena itu, penulis sangat mengharapkan kritik dan saran pembaca agar makalah ini akan menjadi lebih baik dan bermanfaat bagi kedepannya.

Surabaya, 20 April 2022

Penulis

3 DAFTAR ISI

KATA PENGANTAR ... 2

DAFTAR ISI ... 3

DAFTAR TABEL ... 4

DAFTAR GAMBAR ... 5

BAB I PENDAHULUAN ... 6

1.1 Latar Belakang ... 6

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1 Saham ... 8

2.2 Analisis Runtun Waktu ... 8

2.2 Model-Model Analisis Runtun Waktu ... 10

BAB III METODE PENELITIAN... 13

3.1 Metode dan Sumber Data Penelitian ... 13

3.2 Variabel Penelitian ... 13

3.3 Langkah – Langkah Analisis Data ... 13

BAB IV ANALISIS DAN PEMBAHASAN ... 16

4.1 Deskripsi Data ... 16

4.2 Identifikasi Kestasioneran Data ... 16

4.3 Pemilihan Model Terbaik ... 23

4.4 Uji Residual ... 24

4.5 Persamaan Model IMA(2,1) Probabilistik ... 25

4.6 Forecasting Harga Saham Mingguan SPOT ... 26

BAB V PENUTUPAN ... 28

5.1 Kesimpulan ... 28

5.2 Saran ... 28

DAFTAR PUSTAKA ... 29

LAMPIRAN ... 30

4

DAFTAR TABEL

Tabel 2.1 Nilai λ dan Bentuk Transformasi Box-Cox yang Bersesuaian ... 9

Tabel 4.1 Estimasi Parameter ARIMA Data Harga Saham Mingguan SPOT ... 23

Tabel 4.2 Hasil Peramalan Harga Saham Mingguan SPOT Bulan April 2021 ... 26

Tabel 4.3 Perbandingan Hasil Forecasting dengan Harga Saham SPOT April 2022 ... 27

5

DAFTAR GAMBAR

Gambar 4.1 Statistik Deskriptif Data Harga Saham Mingguan SPOT ... 16

Gambar 4.2 Grafik Time Series Data Harga Saham Mingguan SPOT ... 16

Gambar 4.3 Grafik Trend Analysis Data Harga Saham Mingguan SPOT ... 17

Gambar 4.4 Plot ACF Data Harga Saham Mingguan SPOT ... 17

Gambar 4.5 Plot PACF Harga Saham Mingguan SPOT ... 18

Gambar 4.6 Plot Box-Cox Harga Saham Mingguan SPOT ... 18

Gambar 4.7 Plot ACF Data Hasil Transformasi Box-Cox ... 19

Gambar 4.8 Plot PACF Data Hasil Transformasi Box-Cox ... 19

Gambar 4.9 Trend Analysis Plot Data Hasil Transformasi Box-Cox dan Differencing 1 ... 20

Gambar 4.10 Plot ACF Data Hasil Transformasi Box-Cox dan Differencing 1 ... 20

Gambar 4.11 Plot PACF Data Differencing 1 ... 21

Gambar 4.12 Trend Analysis Plot Data Hasil Differencing 2 ... 21

Gambar 4.13 Plot ACF Data Hasil Differencing 2 ... 22

Gambar 4.14 Plot PACF Data Hasil Differencing 2 ... 22

Gambar 4.15 Plot ACF Residual ... 24

Gambar 4.16 Plot PACF Residual ... 24

Gambar 4.17 Uji Residual Model ... 25

Gambar 4.18 Hasil Peramalan Harga Saham Mingguan SPOT Bulan April 2022 ... 26

6 BAB I PENDAHULUAN 1.1 Latar Belakang

Spotify Technology S.A. (SPOT) adalah perusahaan berbasis di Luxembourg yang menawarkan layanan streaming musik digital, podcast, dan video yang dapat memberi akses ke jutaan lagu dan konten lain dari artis di seluruh dunia. Perusahaan ini memungkinkan pengguna untuk menemukan rilis baru, yang mencakup singles dan album terbaru. Fungsi dasar seperti memutar musik tidak berbayar, tetapu pengguna juga bisa memilih untuk mengupgrade ke Spotify Premium yang mencakup berbagai fitur, seperti shuffle play, iklan gratis, skips lagu tanpa batas, mendengarkan secara offline dan audio berkualitas tinggi.

Pelanggan berbayar Spotify naik setelah banyak negara menutup wilayah mereka akibat pandemi covid-19. Hal tersebut karena negara yang menerapkan lockdown memaksa orang-orang beraktifitas di rumah saja. Akibatnya, mereka mencari hiburan dengan mendengarkan musik secara streaming hampir sepanjang hari. Selain itu, musik memiliki peran penting dalam mengelola stress dan kecemasan. Dilansir dari situs web Hitekno.com pada tanggal 1 Agustus 2021, Spotify melaporkan telah mendapatkan 365 juta pengguna pada Q2 2021 yang diikuti oleh pertumbuhan pendapatan. Capaian ini meningkat 22 persen dibandingkan sebelumnya. Dilansir dari situs Republika.id pada 3 Februari 2022 Pendapatan Spotify Technology S.A. (SPOT) pada Q4 tercatat sebesar 3,03 miliar dolar Amerika dan 406 juta pengguna aktif bulanan. Namun, Spotify Technology S.A. (SPOT) mengalami kerugian di Q4 sebesar 44,1 juta dolar Amerika.

Saham Spotify Technology S.A. (SPOT) dilaporkan turun 2,1 miliar dolar AS (Rp30,2 triliun) dari 26 hingga 28 Januari usai Neil Young menarik lagu-lagunya dari platform tersebut karena masalah kesalahan informasi terkait Covid-19.

Peningkatan atau penurunan pendapatan Spotify ini tentunya berpengaruh terhadap pergerakan harga saham Spotify Technology S.A. (SPOT) . Perlu adanya sebuah metode untuk melakukan pemodelan dan prediksi harga saham Spotify Technology S.A. (SPOT) berdasarkan data harga sebelumnya, supaya hasil prediksinya dapat digunakan sebagai pertimbangan para calon investor yang hendak membeli saham di Spotify Technology S.A. (SPOT) . Oleh karena beberapa hal yang telah disebukan di atas, penulis tertarik untuk melakukan penelitian dengan judul “Penggunaan Pendekatan

7

Model Arima Non-Seasonal Untuk Meramalkan Harga Saham Mingguan Spotify Technology S.A. (SPOT) Pada Bulan April 2022”, dimana penelitian ini akan mengaplikasikan metode analisis runtun waktu untuk meramalkan data harga saham SPOT, yaitu dengan menggunakan model ARIMA non-seasonal.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka pokok masalah yang akan dirumuskan dalam penelitian ini adalah sebagai berikut:

1. Bagaimana gambaran data harga saham mingguan Spotify Technology S.A. (SPOT) pada tahun 2020-2022?

2. Bagaimana model ARIMA yang tepat untuk meramalkan harga saham mingguan Spotify Technology S.A. (SPOT) pada bulan April 2022?

3. Bagaimana hasil peramalan (forecasting) harga saham mingguan Spotify Technology S.A. (SPOT) pada bulan April 2022?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, tujuan yang hendak dicapai dalam penelitian ini adalah sebagai berikut :

1. Untuk mengetahui gambaran data harga saham mingguan Spotify Technology S.A.

(SPOT) tahun 2020-2022.

2. Untuk menganalisis model ARIMA terbaik untuk meramalkan harga saham mingguan Spotify Technology S.A. (SPOT) pada bulan April 2022.

3. Untuk meramalkan harga saham mingguan Spotify Technology S.A. (SPOT) pada bulan April 2022.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut :

1. Bagi penulis, menambah pengetahuan dan wawasan mengenai pengaplikasian analisis runtun waktu (time series) dalam kehidupan sehari-hari.

2. Bagi pembaca, Memberikan informasi mengenai perkiraan dan perkembangan harga saham mingguan Spotify Technology S.A. (SPOT) sehingga dapat mempermudah calon investor dalam mengambil keputusan.

8 BAB II

TINJAUAN PUSTAKA 2.1 Saham

Saham adalah sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan, dan pemegang saham memiliki hak klaim atas keuntungan dan aktiva perusahaan (Rusdin, 2008). Saham merupakan surat berharga yang menunjukkan bagian dari kepemilikan perusahaan, jika para investor berinvestasi dengan membeli saham berarti investor tersebut membeli sebagian kepemilikan atas perusahaan tersebut, dan investor tersebut berhak atas keuntungan yang diperoleh perusahaan dalam bentuk dividen. Harga saham merupakan harga pasar yang tercatat setiap hari pada waktu penutupan (closing price) dari suatu saham.

Harga saham di pasar modal selalu berfluktuasi dari waktu ke waktu. Faktor – faktor yang mempengaruhi fluktuasi harga saham dapat berasal dari internal dan eksternal perusahaan. Faktor internalnya adalah kinerja perusahaan, arus kas perusahaan, deviden, laba perusahaan dan tingkat penjualan, sedangkan faktor eksternalnya adalah tingkat suku bunga, laju inflasi, kebijakan pemerintah dan kondisi perekonomian.

2.2 Analisis Runtun Waktu

Analisis runtun waktu merupakan analisis sekumpulan data dalam suatu periode waktu yang lampau yang berguna untuk mengetahui atau meramalkan kondisi masa mendatang (Soejoeti, 1987). Suatu proses dalam analisis runtun waktu dikatakan stasioner, jika dalam proses tersebut tidak terdapat perubahan kecenderungan baik dalam mean maupun varians (Sediono, 2014). Jika data tidak stasioner, maka data tersebut dapat ditransformasi menjadi data yang stasioner melalui cara berikut :

1. Konsep Transformasi Box-Cox

Data yang prosesnya tidak stasioner dalam varians dapat diatasi dengan melakukan transformasi Box-Cox dengan bentuk matematis sebagai berikut.

𝑍𝑡(𝜆) =𝑍𝑡(𝜆)

𝜆 , 𝑑𝑒𝑛𝑔𝑎𝑛 − 1 < 𝜆 < 1

9

Tabel 2.1 Nilai λ dan Bentuk Transformasi Box-Cox yang Bersesuaian Nilai 𝜆 Bentuk Transformasi

-1 1 𝑍⁄ 𝑡

-0.5 1 √𝑍⁄ 𝑡 0 ln(𝑍𝑡)

0.5 √𝑍𝑡

1 𝑍𝑡

Dalam praktek, biasanya data yang belum stasioner dalam varians juga belum stasioner dalam mean, sehingga untuk menstasionerkan diperlukan proses differencing setelah melakukan transformasi Box-Cox.

2. Konsep Differencing

Konsep ini berfungsi untuk mengatasi persoalan pemodelan jika terdapat proses yang tidak stasioner dalam mean (terdapat kecenderungan). Ide dasar differencing adalah mengurangkan antara pengamatan hari ini (𝑍𝑡) dengan pengamaan sebelumnya (𝑍𝑡− 1).Bentuk matematisnya adalah sebagai berikut : ∆𝑍𝑡 = 𝑍𝑡− 𝑍𝑡−1dan ∆2𝑍𝑡 = 𝑍𝑡− 2𝑍𝑡−1+ 2𝑍𝑡−2

Selain itu, untuk melakukan differencing dapat digunakan operator Backshift sebagai berikut :

𝐵𝑑𝑍𝑡= 𝑍𝑡−𝑑

𝑊𝑡= (1 − 𝐵)𝑑𝑍𝑡(𝐷 = 1,2) 3. Konsep ACF (Autocorrelation Function)

Dalam analisis runtun waktu, konsep ACF memegang peran penting, khususnya untuk mendeteksi awal sebuah model dan kestasioneran data. Jika plot ACF cenderung turun lambat atau turun secara linier maka dapat disimpulkan bahwa data belum stasioner dalam mean. Autocorrelation Function adalah suatu fungsi yang menunjukkan besarnya korelasi (hubungan linier) antara pengamatam pada waktu T saat sekarang dengan pengamatan pada waktu – waktu sebelumnya (𝑡 − 1, 𝑡 − 2, … , 𝑡 − 𝑘). Nilai autokorelasi sampel lag k dirumuskan sebagai :

𝑟𝑘= 𝑐𝑜𝑟𝑟(𝑍𝑡, 𝑍𝑡−𝑘) = 𝜌̂𝑘 =∑𝑛−𝑘𝑡=1(𝑍𝑡− 𝑍̅)(𝑍𝑡+1− 𝑍̅)

∑𝑛𝑡=1(𝑍𝑡− 𝑍̅)2 4. Konsep PACF (Partial Autocorrelation Function)

Konsep ini digunakan untuk mengukur keeratan antara 𝑍𝑡 dan 𝑍𝑡−𝑘 apabila pengaruh dari lag waktu t = 1, 2, 3, …, k-1 dianggap terpisah. Partial Autocorrelation

10

Function adalah suatu fungsi yang menunjukkan besarnya korelasi parsial (hubungan linier secara terpisah) antara pengamatan pada waktu t saat sekarang dengan pengamatam pada waktu – waktu sebelumnya. (𝑡 − 1, 𝑡 − 2, … , 𝑡 − 𝑘) . Nilai autokorelasi parsial sampel lag k dirumuskan secara matematis dalam bentuk formulasi Durbin (1960) sebagai berikut :

𝜙𝑘𝑘 = 𝜌𝑘− ∑𝑘−1𝑗=1𝜙𝑘−1,𝑗𝜌𝑘−𝑗 1 − ∑𝑘−1𝑗=1𝜙𝑘−1,𝑗𝜌𝑗 5. Konsep White Noise

Dalam analisis runtun waktu, White Noise biasanya identik dengan galat (dalam regresi) dan disimbolkan dengan 𝑎𝑡 yang merupakan variabel random berdistribusi iid, 𝑁(0, 𝜎2) yang tidak saling berkorelasi dengan 𝛾𝑘 = 𝑐𝑜𝑣(𝑎𝑡, 𝑎𝑡−𝑘) = 0, 𝑘 ≠ 0 . Sedangkan nilai 𝛾0 = 𝑐𝑜𝑣(𝑎𝑡, 𝑎𝑡) = 𝜎2. Dengan demikian, suatu proses dikatakan White Noise jika mean dan variansnya konstan dan saling bebas (Sediono, 2014).

Kemudian, suatu proses dikatakan White Noise apabila tidak terdapat lag yang keluar dari margin error pada plot ACF dan PACF residual.

6. Konsep Parsimony

Prinsip Parsimony ini mencari parameter yang minimal tetapi dapat menjelaskan model secara baik (model dengan jumlah parameter yang sedikit). Biasanya, prinsip ini digunakan setelah melakukan proses identifikasi model awal secara tentatif, kemudian melihat apakah model yang dihasilkan tersebut sudah baik (valid) atau belum. Untuk mendeteksi apakah model valid tidaknya dapat dilakukan melalui tahap- tahap berikut :

a. Uji signifikansi parameter → p-value < 5% atau uji |T| > T tabel.

b. Uji White Noise, dengan Uji Ljung Box → p-value < 5%.

c. Uji normalitas residual (Kolmogorov - Smirnov) → p-value > 5%.

d. Mencari nilai MSE (Mean Square Error) minimum dari setiap model.

e. Uji Parsimony → Mencari model valid yang paling sederhana dengan parameter minimum (Sediono, 2014).

2.2 Model-Model Analisis Runtun Waktu 1. Autoregressive orde p

Proses autoregresif secara harfiah berarti regresi pada dirinya sendiri. Biasanya dalam praktek model AR hanya terjadi pada lag 1 dan lag 2 (Sediono, 2014).

11

Menurut Soejoeti (1987), proses autoregresif tingkat ke-p dari deret waktu {𝑍𝑡}, disingkat AR(p), memenuhi persamaan

𝑍𝑡 = 𝜙1𝑍𝑡−1+ 𝜙2𝑍𝑡−2+ ⋯ + 𝜙𝑝𝑍𝑡−𝑝+ 𝑎𝑡 Dengan

𝑍𝑡 : Data pada periode ke-𝑡; 𝑡 = 1,2, … 𝑛

𝑍𝑡−𝑖 : Data pada periode ke 𝑡 − 𝑖; 𝑖 = 1,2, … 𝑝 𝑎𝑡 : Error pada periode ke-𝑡

𝜙𝑖 : Parameter autoregressive ke-𝑖; 𝑖 = 1,2, … 𝑝

Diasumsikan bahwa 𝑎𝑡 saling bebas dengan 𝑍𝑡−1, 𝑍𝑡−1, … 2. Model Moving Average orde q

Pada kasus berhingga bobot tak nol, diperoleh proses rerata bergerak (moving average process). Menurut Wei (2006), bentuk umum proses MA dapat dinyatakan sebagai berikut :

𝑍𝑡 = 𝑎𝑡− 𝜃1𝑎𝑡−1− 𝜃2𝑎𝑡−2− ⋯ − 𝜃𝑝𝑎𝑡−𝑝 Dengan

𝑍𝑡 : Data pada periode ke-𝑡; 𝑡 = 1,2, … 𝑛

𝑎𝑡−𝑖 : Error pada periode ke 𝑡 − 𝑖; 𝑖 = 1,2, … 𝑝 𝑎𝑡 : Error pada periode ke-𝑡

𝜃𝑖 : Parameter moving average ke-𝑖; 𝑖 = 1,2, … 𝑝

Biasanya dalam praktik model MA biasanya hanya terjadi pada lag ke-1 dan 2 (Sediono, 2014).

3. Model Autoregressive Moving Average orde p dan q

Model ini merupakan gabungan antara AR(p) dan MA(q), sehingga dengan gabungan model tersebut maka autokorelasinya dapat dipertimbangkan baik nilai yang berturut pada periode sebelumnya dari variabel dependen yang diramalkan serta nilai berturut -turut dari residual pada periode sebelumnya. Model Autoregressive Moving Average dinyatakan ARMA(p, q) dengan bentuk umum sebagai berikut :

𝑍𝑡 = 𝜙0 + 𝜙1𝑍𝑡−1+ ⋯ + 𝜙𝑝𝑍𝑡−𝑝+ 𝑎𝑡− 𝜃1𝑎𝑡−1− 𝜃2𝑎𝑡−2− ⋯ − 𝜃𝑞𝑎𝑡−𝑞 Dengan

𝑍𝑡 : Data pada periode ke-𝑡; 𝑡 = 1,2, … 𝑛 𝑎𝑡 : Error pada periode ke-𝑡

12

𝑎𝑡−𝑖 : Error pada periode ke 𝑡 − 𝑖; 𝑖 = 1,2, … 𝑞 𝜃𝑖 : Parameter moving average ke-𝑖; 𝑖 = 1,2, … 𝑞 𝜙0 : Konstanta

𝜙𝑖 : Parameter autoregressive ke-𝑖; 𝑖 = 1,2, … 𝑝

4. Model Autoregressive Integrated Moving Average (ARIMA)

Jika model analisis runtun waktu tidak memenuhi sifat stasioner, maka dapat dilakukan differencing pada data asli untuk menghasilkan data yang lebih mendekati atau bersifat stasioner. Model ini merupakan gabungan antara AR(p) dan MA(q), dinyatakan ARMA(p, q) dengan bentuk umum sebagai berikut :

a. Model ARIMA (p,d,q)

𝜙𝑝(𝐵)(1 − 𝐵)𝑑𝑍𝑡 = 𝜙0+ 𝜃(𝐵)𝑎𝑡, dimana 𝜙𝑝(𝐵) sebaga operaor AR (p), 𝜃𝑞(𝐵) sebagai operator MA(q), dan (1 − 𝐵)𝑑𝑍𝑡 adalah operator dari differencing (d).

b. Model ARIMA (0,d,q)

Model ini dapat disebut juga dengan model IMA (d,q) dengan bentuk matematis sebagai berikut :

(1 − 𝐵)𝑑𝑍𝑡= 𝜃𝑞(𝐵)𝑎𝑡, dimana 𝜃(𝐵) = (1 − 𝜃1𝐵 − 𝜃2𝐵2− ⋯ − 𝜃𝑞𝐵𝑞) c. Model ARIMA (p,d,0)

Model ini dapat disebut juga dengan model ARI (p,d) dengan bentuk matematis sebagai berikut :

d. 𝜙𝑝(𝐵)(1 − 𝐵)𝑑𝑍𝑡 = 𝑎𝑡, dimana 𝜙(𝐵) = (1 − 𝜙1𝐵 − 𝜙2𝐵2− ⋯ − 𝜙𝑝𝐵𝑝)

13 BAB III

METODE PENELITIAN 3.1 Metode dan Sumber Data Penelitian

Penelitian ini menggunakan metode penelitian kuantitatif. Data yag digunakan dalam penelitian ini adalah data harga saham Spotify Technology S.A.

(SPOT) pada Maret 2020 sampai Maret 2022 yang diperoleh secara sekunder dari situs web finance.yahoo.com.

3.2 Variabel Penelitian

Variabel yang diolah dan dianalisis dalam penelitian ini adalah harga saham mingguan Spotify Technology S.A. (SPOT) pada Maret 2020 sampai Maret 2022 yang berjumlah 109 data pengamatan.

3.3 Langkah – Langkah Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode runtun waktu Box – Jenkins (ARIMA). Model ARIMA menggunakan nilai masa lalu dan kini dari variabel dependen untuk menghasilkan peramalan jangka pendek yang akurat. Langkah – langkah analisis data untuk membentuk model ARIMA dan melakukan peramalan dengan bantuan software Minitab adalah sebagai berikut.

1. Mengidentifikasi kestasioneran data dalam mean dan varians a. Membuat Trend Plot

1) Klik menu Stat → Time Series → Trend Analysis 2) Muncul kotak dialog Trend Analysis

• Variable: Saham Spotify

• Model Type : Linear 3) Lalu klik OK

b. Membuat ACF Plot

1) Klik menu Stat → Time Series → Autocorrelation..

2) Muncul kotak dialog Autocorrelation Function

• Series: Saham Spotify 3) Lalu klik OK

c. Membuat PACF Plot

1) Klik menu Stat → Time Series → Partial Autocorrelation..

14

2) Muncul kotak dialog Partial Autocorrelation Function

• Series: Saham Spotify 3) Lalu klik OK

2. Mentransformasikan data sehingga stasioner dalam mean dan varians

a. Jika data belum stasioner dalam varians, maka data ditransformasi menggunakan transformasi Box-Cox.

1) Klik menu Stat → Control Charts → Box-Cox Transformation…

2) Muncul kotak dialog Box-Cox Transformations

• Pilih All observations for a chart are in one column : Saham Spotify

• Subgroup sizes : 1 3) Klik Options

• Store transformed data in : Box-cox (C2) 4) Lalu klik OK

b) Kemudian, jika data hasil transformasi Box-Cox belum stasioner dalam mean, maka dilanjutkan dengan melakukan differencing.

1) Klik menu Stat → Time Series → Differences…

5) Muncul kotak dialog Differences

• Series : Box-cox (C2)

• Store differences in : Diff1 (C3)

• Lag : 1 6) Lalu klik OK

Gunakan data hasil differencing untuk melihat Time Series Plot, ACF dan PACF sesuai dengan langkah (1). Apabila data belum stasioner, lakukan konsep differencing yang kedua.

3. Menentukan orde ARIMA non musiman berdasarkan plot ACF dan PACF yang diperoleh.

4. Membuat model ARIMA non musiman dengan melakukan pemeriksaan diagnostik terhadap beberapa kemungkinan model yang diperoleh.

1) Klik menu Stat → Time Series → ARIMA..

2) Muncul kotak dialog ARIMA

• Series : Box-cox (C2)

15

• Isi Autoregressive, Difference, dan Moving Average sesuai dengan kemungkinan-kemungkinan model

3) Lalu klik OK

5. Uji normalitas residual dari model terbaik yang didapatkan a. Menampilkan data residual

1) Klik menu Stat → Time Series → ARIMA..

2) Muncul kotak dialog ARIMA

• Series : Box-cox (C2)

• Isi Autoregressive, Difference, dan Moving Average sesuai dengan model terbaik

3) Klik Storage → centang residual → klik OK 4) Lalu klik OK

b. Uji normalitas residual

1) Klik menu Stat → Basic Statistics → Normality Test..

2) Muncul kotak dialog Normality Test

• Variable : Residuals

• Test of Normality : Kolmogorov-Smirnov 3) Lalu klik OK

6. Forecasting

1) Klik menu Stat → Time Series → ARIMA..

2) Muncul kotak dialog ARIMA

• Series : Box-cox (C2)

• Isi Autoregressive, Difference, dan Moving Average sesuai dengan model terbaik

3) Klik Forecasts

• Lead : 4 (banyak data yang akan diramalkan)

• Origin : 109 (banyak data asli) 4) Lalu klik OK

16 BAB IV

ANALISIS DAN PEMBAHASAN 4.1 Deskripsi Data

Berdasarkan data yang diperoleh dari situs web finance.yahoo.com pada Lampiran 1, maka diperoleh gambaran umum harga saham mingguan Spotify Technology S.A.

(SPOT) sebagai berikut :

Gambar 4.1 Statistik Deskriptif Data Harga Saham Mingguan SPOT

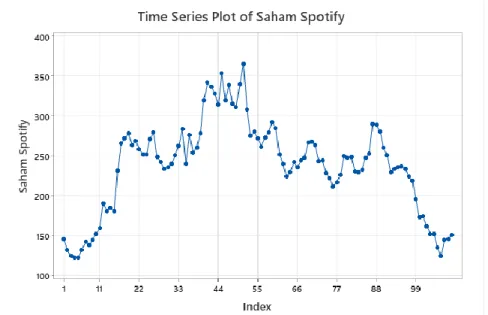

Gambar 4.1 menunjukkan bahwa rata – rata harga mingguan saham SPOT dari Maret 2020 – Maret 2022 adalah 237.43 USD. Harga saham mingguan terendah adalah 122.12 USD, yang terjadi pada minggu ke-5 Maret 2020. Sedangkan, harga saham mingguan tertingginya mencapai 364.59 USD, yang terjadi pada minggu ke-3 Februari 2021.

Gambar 4.2 Grafik Time Series Data Harga Saham Mingguan SPOT 4.2 Identifikasi Kestasioneran Data

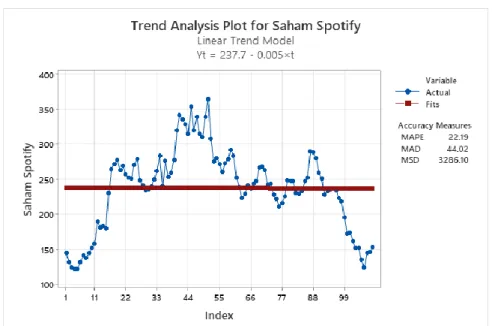

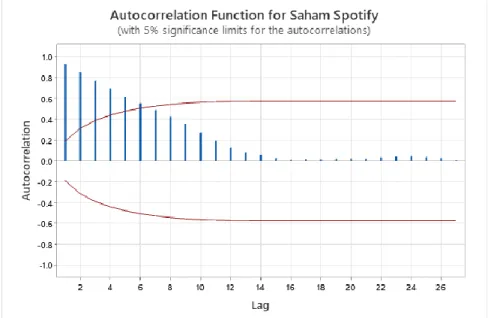

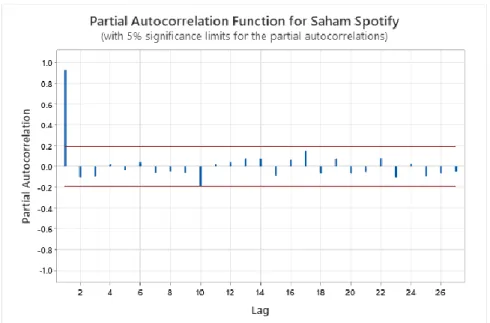

Dalam proses ARIMA, tahap pertama yang harus dilakukan adalah mengecek kestasioneran data dengan melihat grafik time series atau trend analysis, ACF, PACF,

17

dari data harga saham mingguan Spotify Technology S.A. (SPOT)

Gambar 4.3 Grafik Trend Analysis Data Harga Saham Mingguan SPOT

Gambar 4.4 Plot ACF Data Harga Saham Mingguan SPOT

18

Gambar 4.5 Plot PACF Harga Saham Mingguan SPOT

Dapat dilihat dari plot trend analysis pada Gambar 4.3 bahwa data memiliki trend tidak konstan. Plot ACF menunjukkan bahwa lag data mengalami penurunan secara lambat dan linier menuju 0. Ketika PACF dibentuk plot, terlihat bahwa hanya ada 1 lag yang keluar dari garis batas. Dari ketiga plot tersebut, dapat disimpulkan bahwa data tidak stasioner. Selanjutnya, dilakukan transformasi Box-Cox supaya data stasioner dalam varians.

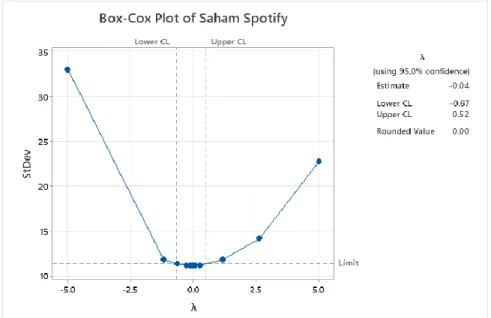

Gambar 4.6 Plot Box-Cox Harga Saham Mingguan SPOT

19

Dari hasil transformasi Box-Cox, diketahui nilai rounded value atau lambda(𝜆) = 0.

Berdasarkan Tabel 2.1, bentuk transformasi lambda(𝜆) = 0 yaitu 𝑙𝑛(𝑍𝑡). Sehingga, data ditransformasikan menjadi bentuk 𝑙𝑛(𝑍𝑡) supaya bersifat stasioner dalam varians. Setelah itu, dilakukan pemeriksaan apakah data hasil transformasi Box-Cox sudah stasioner dalam mean. Data dikatakan stasioner dalam mean jika rata – rata cenderung stabil pada setiap periode atau tidak ada kecenderungan menaik / menurun dalam plot data.

Kestasioneran data dalam mean juga dapat dilihat dengan melihat grafik fungsi ACF.

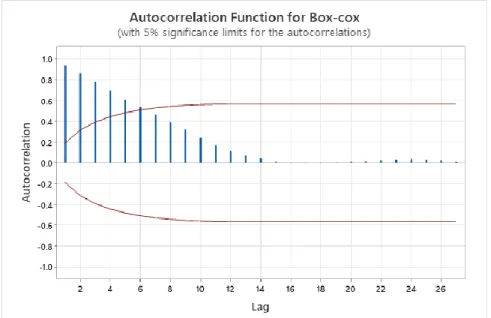

Gambar 4.7 Plot ACF Data Hasil Transformasi Box-Cox

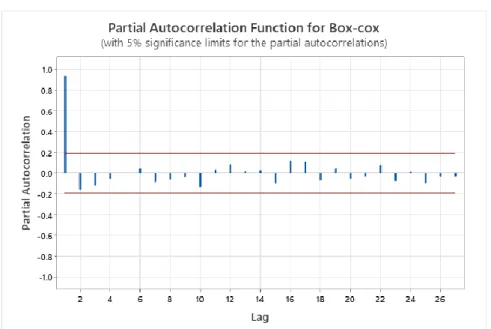

Gambar 4.8 Plot PACF Data Hasil Transformasi Box-Cox

20

Plot ACF memperlihatkan pola penurunan linier dan lambat menuju 0. Hal ini menunjukkan bahwa data hasil transformasi Box-Cox tidak stasioner dalam mean. Oleh karena itu, dilakukan differencing pada data tersebut.

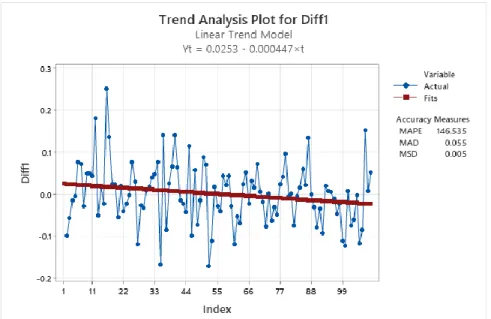

Gambar 4.9 Trend Analysis Plot Data Hasil Transformasi Box-Cox dan Differencing 1

Gambar 4.10 Plot ACF Data Hasil Transformasi Box-Cox dan Differencing 1

21

Gambar 4.11 Plot PACF Data Differencing 1

Berdasarkan Gambar 4.9, data hasil differencing 1 menunjukkan kecenderungan menurun. Kemudian, pola dalam plot ACF sudah tidak terlihat menurun secara lambat dan linier menuju 0. Namun, lag 1 atau lag 2 masih belum keluar dari garis batas, baik dalam plot ACF maupun PACF. Akibatnya, model analisis runtun waktu yang hendak diuji belum bisa ditentukan. Sehingga, dilakukan differencing untuk yang kedua kalinya pada data, untuk menghasilkan data yang lebih mendekati sifat stasioner dan menentukan model analisis runtun waktu.

Gambar 4.12 Trend Analysis Plot Data Hasil Differencing 2

22

Gambar 4.13 Plot ACF Data Hasil Differencing 2

Gambar 4.14 Plot PACF Data Hasil Differencing 2

Hasil differencing kedua menunjukkan bahwa data sudah tidak memiliki trend naik atau turun. Plot ACF untuk data hasil differencing kedua sudah tidak menunjukkan pola penurunan yang linier dan lag 1 dalam Plot ACF terlihat keluar dari garis batas.

Kemudian, lag 1 dalam Plot PACF untuk data hasil differencing kedua sudah terlihat keluar dari garis batas juga. Jadi, dapat ditarik kesimpulan bahwa data sudah stasioner dalam mean maupun varians. Berdasarkan Gambar 4.13 dan Gambar 4.14, model analisis runtun waktu yang memungkinkan untuk diuji adalah ARI(1,2), IMA(2,1), dan

23 ARIMA(1,2,1)

4.3 Pemilihan Model Terbaik

Syarat – syarat yang harus dimiliki model terbaik yaitu parameter – parameternya signifikan ditandai dengan p-value < α (5%), memiliki MSE (Mean Square Error) terkecil, dan memiliki residual white noise. Berikut ini adalah hasil estimasi parameter semua kemungkinan model yang disajikan dalam bentuk table.

Tabel 4.1 Estimasi Parameter ARIMA Data Harga Saham Mingguan SPOT Model ARIMA

Nilai Signifikansi

Parameter

MSE Residual

ARI(1,2)

Deterministik AR 1 = 0.000

0.0070927 White Noise Constant = 0.834

Probabilistik AR 1 = 0.000 0.0070286 White Noise IMA(2,1) Deterministik MA 1 = 0.000

0.0050510 White Noise Constant = 0.250

Probabilistik MA 1 = 0.000 0.0051881 White Noise

ARIMA(1,2,1) Deterministik

AR 1 = 0.537

0.0050822 White Noise MA 1 = 0.000

Constant = 0.294 Probabilistik AR 1 = 0.319

0.0051995 White Noise MA 1 = 0.000

Berdasarkan hasil estimasi parameter ARIMA, telah didapatkan model yang memenuhi syarat – syarat (parameter – parameternya signifikan ditandai dengan p-value

< α, memiliki MSE (Mean Square Error) terkecil, dan memiliki residual yang bersifat white noise, yaitu model IMA(2,1) probabilistik. Hasil pemeriksaan apakah residual dari model IMA(2,1) white noise terdapat pada Lampiran 3, dimana semua nilai signifikansi lag pada tabel output MINITAB Modified Box-Pierce (Ljung-Box) Chi-Square Statistic bernilai lebih dari α (5%). Selain itu, hasil pemeriksaan apakah residual white noise juga dapat terlihat melalui plot ACF dan PACF residual, dimana tidak ada lag yang keluar dari garis batas dalam kedua plot tersebut.

24

Gambar 4.15 Plot ACF Residual

Gambar 4.16 Plot PACF Residual 4.4 Uji Residual

Setelah mendapatkan model terbaik yaitu IMA(2,1) probabilistik, tahap analisis berikutnya adalah melakukan pengujian kenormalan residual. Jika residual memenuhi asumsi normalitas, maka model tepat untuk digunakan. Perumusan hipotesis untuk melakukan pengujian tersebut adalah sebagai berikut.

H0: Residual model berdistribusi normal H1: Residual model tidak berdistribusi normal

Pengujian ini menggunaan metode Kolmogorov-Smirnov, dengan daerah kritis yaitu

25 menolak H0apabila nilai p-value < 5%.

Gambar 4.17 Uji Residual Model

Pada grafik hasil pengujian residual model, terlihat bahwa sebaran data residual mengikuti garis distribusi normal. Kemudian, didapatkan nilai p-value >

0.150, dimana nilai tersebut lebih besar daripada α (5%). Selanjutnya dapat diputuskan untuk menolak H0dan ditarik kesimpulan bahwa residual model telah berdistribusi normal. Oleh karena residual telah memenuhi asumsi analisis runtun waktu, maka model IMA(2,1) probabilistik dapat digunakan sebagai model yang cocok untuk data harga saham mingguan pada bulan Maret 2020 hingga Maret 2022.

4.5 Persamaan Model IMA(2,1) Probabilistik

Setelah model dinyatakan tepat untuk digunakan sesuai konsep analisis runtun waktu, maka tahap selanjutnya adalah menyusun persamaan model. Persamaan dari IMA(2,1) probabilistik adalah sebagai berikut:

(1 − 𝐵)𝑑𝑍̇𝑡= 𝜃𝑞(𝐵)𝑎𝑡 (1 − 𝐵)2𝑍̇𝑡= (1 − 𝜃1𝐵)𝑎𝑡 (1 − 2𝐵 + 𝐵2)𝑍̇𝑡 = (1 − 𝜃1𝐵)𝑎𝑡 𝑍̇𝑡− 2𝑍̇𝑡−1+ 𝑍̇𝑡−2= (1 − 0.9771)𝑎𝑡 𝒁̇𝒕 = 𝟐𝒁̇𝒕−𝟏− 𝒁̇𝒕−𝟐+ 𝒂𝒕− 𝟎. 𝟗𝟕𝟕𝟏𝒂𝒕−𝟏

Dengan 𝑍̇𝑡 = 𝑙𝑛(𝑍𝑡) → bentuk transformasi apabila rounded value (𝜆) bernilai 0.

26 4.6 Forecasting Harga Saham Mingguan SPOT

Berdasarkan persamaan model IMA(2,1) yang telah dirumuskan sebelumnya, maka selanjutnya dapat dilakukan forecasting untuk memprediksi harga saham mingguan Spotify Technology S.A. (SPOT) selama empat minggu ke depan pada bulan April 2021. Berikut ini adalah penyajian hasil forecasting.

Gambar 4.18 Hasil Peramalan Harga Saham Mingguan SPOT Bulan April 2022 Hasil peramalan (forecasting) pada Gambar 4.18 kemudian ditransformasikan kembali dalam satuan yang sesuai dengan data awal yaitu 𝑒(𝑍𝑡) dan didapatkan hasil sebagai berikut.

Tabel 4.2 Hasil Peramalan Harga Saham Mingguan SPOT Bulan April 2022 Minggu Ke- Forecast Selang Kepercayaan 95% untuk Nilai Forecast

Batas Bawah Batas Atas

1 152.6351 132.5354 175.7830

2 151.5779 123.8536 185.5084

3 150.5281 117.2045 193.3245

4 149.4841 111.6055 200.2186

Pada tanggal 4, 11, dan 18 April 2021, situs web finance.yahoo.com secara berturut – turut memperbarui data harga saham SPOT dengan menambahkan harga saham SPOT pada minggu pertama, kedua, dan ketiga bulan April 2022 terdapat pada lampiran 4. Perbandingan antara hasil peramalan (forecasting) dengan data asli disajikan dalam bentuk tabel sebagai berikut

27

Tabel 4.3 Perbandingan Hasil Forecasting dengan Harga Saham SPOT April 2022 Minggu Ke- Forecast Data Asli

1 152.6351 141.28

2 151.5779 136.27

3 150.5281 134.43

Data hasil peramalan terlihat tidak memiliki perbedaan yang besar dengan data asli.

Kemudian, nilai data asli juga masih masuk dalam selang kepercayaan 95% untuk nilai forecast. Harapannya, model IMA(2,1) probabilistik dapat dikatakan tepat untuk digunakan dalam peramalan data harga saham mingguan SPOT periode berikutnya.

28 BAB V PENUTUPAN 5.1 Kesimpulan

Berdasarkan hasil dan pembahasan pada bab sebelumnya, maka dapat ditarik beberapa kesimpulan dari penelitian ini yaitu sebagai berikut.

1. Rata-rata harga saham mingguan Spotify Technology S.A. (SPOT) dari Maret 2020 – Maret 2022 adalah 237.43 USD. Harga saham mingguan terendah adalah 122.12 USD, yang terjadi pada minggu ke-5 Maret 2020. Sedangkan, harga saham mingguan tertingginya mencapai 364.59 USD, yang terjadi pada minggu ke-3 Februari 2021.

2. Model ARIMA yang sesuai untuk data harga saham mingguan SPOT dari Maret 2020 – Maret 2022 adalah IMA(2,1) probabilistik dengan bentuk model sebagai berikut.

3. Pada minggu pertama, kedua, ketiga bulan April 2022, data hasil peramalan terlihat tidak memiliki perbedaan yang besar dengan data asli. Kemudian, nilai data asli juga masih masuk dalam selang kepercayaan 95% untuk nilai forecast.

Hal ini membuktikan bahwa model IMA(2,1) probabilistik tepat untuk meramalkan data harga saham mingguan SPOT.

5.2 Saran

Berdasarkan hasil penelitian dan pembahasan, maka saran yang dapat diajukan oleh penulis, yaitu :

1. Diharapkan hasil penelitian ini dapat diaplikasikan untuk meramalkan harga saham mingguan Spotify Technology S.A. (SPOT) dan juga sebagai bahan pertimbangan bagi para calon investor yang hendak membeli saham Spotify Technology S.A. (SPOT) .

2. Bagi peneliti lain yang tertarik pada permasalahan yang sama, diharapkan untuk mengevaluasi hasil penelitian saya dan meneliti faktor – faktor yang berpengaruh terhadap pergerakan harga saham Spotify Technology S.A. (SPOT) dengan metode yang berbeda, agar penelitian bisa memiliki ruang lingkup yang lebih luas.

𝒍𝒏(𝒁𝒕) = 𝒍𝒏(𝒁𝒕−𝟏) − 𝒍𝒏(𝒁𝒕−𝟐) + 𝒂𝒕− 𝟎. 𝟗𝟕𝟕𝟏𝒂𝒕−𝟏

29

DAFTAR PUSTAKA

Finance.yahoo.com. 2022. https://finance.yahoo.com/quote/SPOT/history. Diakses pada 2 April 2022.

Laveda, Mailizia. 2022. Spotify Catat 406 Juta Pengguna Aktif. https://fbeta.republika.

co.id/berita/r6pd14368/. Diakses pada 19 April 2022.

Pratnyawan, Agung. 2022. Spotify Capai 365 Juta Pengguna Aktif, Namun Masih Tetap Merugi [Online]. https://amp.hitekno.com/internet/2021/08/01/220000/. Diakses pada 19 April 2022.

Rusdin. 2008. Pasar Modal Teori Masalah dan Kebijakan dalam Praktek. Bandung:

Alfabeta.

Sediono. 2014. Diktat Kuliah Analisis Runtun Waktu. Surabaya.

Soejoeti, Zanzawi. 1987. Analisis Runtun Waktu. Jakarta: Karunika.

Wei, W.W.S. 2006. Time Series Analysis: Univariate and Multivariate Methods Second Edition. New Jersey: Pearson Prentice Hall.s

30 LAMPIRAN

Lampiran 1. Data Harga Saham Minggu Pertama Maret 2020 – Minggu Terakhir Maret 2022

Date Harga (USD) 02-03-2020 145.14 09-03-2020 131.56 16-03-2020 124.36 23-03-2020 122.54 30-03-2020 122.12 04-06-2020 131.86 13-04-2020 141.86 20-04-2020 137.84 27-04-2020 144.84 04-05-2020 152.15 11-05-2020 158.83 18-05-2020 190.17 25-05-2020 180.93 02-06-2020 184.28 08-06-2020 180.07 15-06-2020 231.29 22-06-2020 264.95 29-06-2020 271.49 07-06-2020 278.24 13-07-2020 263.23 20-07-2020 268.74 27-07-2020 257.82 03-08-2020 252.12 10-08-2020 251.32 17-08-2020 270.98 24-08-2020 279.36 31-08-2020 248.21 07-09-2020 241.60 14-09-2020 233.89 21-09-2020 235.98 28-09-2020 240.28 05-10-2020 250.00 12-10-2020 262.55 19-10-2020 283.49 26-10-2020 239.89 02-11-2020 276.10

09-11-2020 253.50 16-11-2020 260.00 23-11-2020 277.62 30-11-2020 319.77 07-12-2020 341.22 14-12-2020 336.10 21-12-2020 328.39 28-12-2020 314.66 04-01-2021 353.11 11-01-2021 319.82 18-01-2021 338.96 25-01-2021 315.00 01-02-2021 310.77 08-02-2021 339.70 15-02-2021 364.59 22-02-2021 307.38 01-03-2021 274.98 08-03-2021 279.89 15-03-2021 272.11 22-03-2021 261.31 29-03-2021 273.10 05-04-2021 279.20 12-04-2021 292.02 19-04-2021 284.11 26-04-2021 252.12 03-05-2021 239.41 10-05-2021 223.59 17-05-2021 229.14 24-05-2021 241.57 31-05-2021 236.17 07-06-2021 243.66 14-06-2021 247.64 21-06-2021 266.38 28-06-2021 267.83 05-07-2021 262.83 12-07-2021 243.24 19-07-2021 243.64 26-07-2021 228.67

02-08-2021 221.97 09-08-2021 211.48 16-08-2021 216.64 23-08-2021 226.02 30-08-2021 249.04 06-09-2021 247.76 13-09-2021 248.10 20-09-2021 230.20 27-09-2021 229.33 04-10-2021 232.88 11-10-2021 247.40 18-10-2021 252.96 25-10-2021 289.40 01-11-2021 289.05 08-11-2021 280.56 15-11-2021 259.55 22-11-2021 250.89 29-11-2021 228.80 06-12-2021 233.26 13-12-2021 235.28 20-12-2021 236.63 27-12-2021 234.03 03-01-2022 223.58 10-01-2022 218.56 17-01-2022 195.53 24-01-2022 172.98 31-01-2022 174.43 07-02-2022 161.93 14-02-2022 152.27 21-02-2022 151.91 28-02-2022 135.17 07-03-2022 124.29 14-03-2022 144.78 21-03-2022 146.04 28-03-2022 153.70

31 Lampiran 2. Data Hasil Transformasi Box-Cox

Date Box-cox 02-03-2020 4.97770 09-03-2020 4.87946 16-03-2020 4.82318 23-03-2020 4.80844 30-03-2020 4.80500 04-06-2020 4.88174 13-04-2020 4.95484 20-04-2020 4.92609 27-04-2020 4.97563 04-05-2020 5.02487 11-05-2020 5.06783 18-05-2020 5.24792 25-05-2020 5.19811 02-06-2020 5.21646 08-06-2020 5.19335 15-06-2020 5.44367 22-06-2020 5.57954 29-06-2020 5.60393 07-06-2020 5.62848 13-07-2020 5.57303 20-07-2020 5.59374 27-07-2020 5.55226 03-08-2020 5.52991 10-08-2020 5.52673 17-08-2020 5.60205 24-08-2020 5.63250 31-08-2020 5.51428 07-09-2020 5.48728 14-09-2020 5.45485 21-09-2020 5.46375 28-09-2020 5.48180 05-10-2020 5.52146 12-10-2020 5.57044 19-10-2020 5.64718 26-10-2020 5.48018 02-11-2020 5.62076 09-11-2020 5.53536 16-11-2020 5.56068 23-11-2020 5.62625

30-11-2020 5.76760 07-12-2020 5.83253 14-12-2020 5.81741 21-12-2020 5.79420 28-12-2020 5.75149 04-01-2021 5.86678 11-01-2021 5.76776 18-01-2021 5.82588 25-01-2021 5.75257 01-02-2021 5.73905 08-02-2021 5.82806 15-02-2021 5.89877 22-02-2021 5.72808 01-03-2021 5.61670 08-03-2021 5.63440 15-03-2021 5.60621 22-03-2021 5.56571 29-03-2021 5.60984 05-04-2021 5.63193 12-04-2021 5.67682 19-04-2021 5.64936 26-04-2021 5.52991 03-05-2021 5.47818 10-05-2021 5.40981 17-05-2021 5.43433 24-05-2021 5.48716 31-05-2021 5.46455 07-06-2021 5.49577 14-06-2021 5.51198 21-06-2021 5.58492 28-06-2021 5.59035 05-07-2021 5.57151 12-07-2021 5.49405 19-07-2021 5.49569 26-07-2021 5.43228 02-08-2021 5.40254 09-08-2021 5.35413 16-08-2021 5.37824 23-08-2021 5.42062 30-08-2021 5.51761 06-09-2021 5.51246

13-09-2021 5.51383 20-09-2021 5.43895 27-09-2021 5.43516 04-10-2021 5.45052 11-10-2021 5.51101 18-10-2021 5.53323 25-10-2021 5.66781 01-11-2021 5.66660 08-11-2021 5.63679 15-11-2021 5.55895 22-11-2021 5.52501 29-11-2021 5.43285 06-12-2021 5.45215 13-12-2021 5.46078 20-12-2021 5.46650 27-12-2021 5.45545 03-01-2022 5.40977 10-01-2022 5.38706 17-01-2022 5.27571 24-01-2022 5.15318 31-01-2022 5.16152 07-02-2022 5.08716 14-02-2022 5.02566 21-02-2022 5.02329 28-02-2022 4.90653 07-03-2022 4.82262 14-03-2022 4.97522 21-03-2022 4.98388 28-03-2022 5.03500

32

Lampiran 3. Output MINITAB dari Analisis Deskriptif Data Harga Saham Minggu Pertama Maret 2020 – Minggu Terakhir Maret 2022

33 Lampiran 4. Data Harga Saham Bulan April 2022

04-04-2022 141.28 11-04-2022 136.27