Apakah pemberlakuan PSAK 30 2007 revisi ini berpengaruh terhadap perusahaan dalam hal rasio utang terhadap ekuitas, imbal hasil aset, dan imbal hasil ekuitas? Setelah mengetahui klasifikasinya, penulis ingin mengidentifikasi dampak yang timbul jika PSAK 30 Tahun 2007 revisi diterapkan dari segi rasio utang terhadap ekuitas, imbal hasil aset, dan imbal hasil ekuitas.

LANDASAN TEORITIS

Standar Akuntansi Keuangan

Prinsip akuntansi merupakan pedoman, peraturan perundang-undangan yang digunakan dalam pekerjaan akuntansi dan menjadi pedoman dalam praktik akuntansi.

Perbedaan PSAK 30 (Revisi 2007): Sewa dengan IAS 17 (2003): Lease

Jadi dalam transaksi sewa tanah antara lessor dan lessee, maka yang disewakan adalah hak atas tanah (bukan tanahnya). Meskipun hak atas tanah oleh badan-badan di Indonesia mempunyai jangka waktu tertentu (seumur hidup tertentu), namun pada umumnya hak-hak tersebut dapat diperpanjang (bahkan untuk jenis hak atas tanah tertentu dapat diperpanjang secara otomatis) dengan biaya perpanjangan yang tidak seberapa.

Definisi Lease

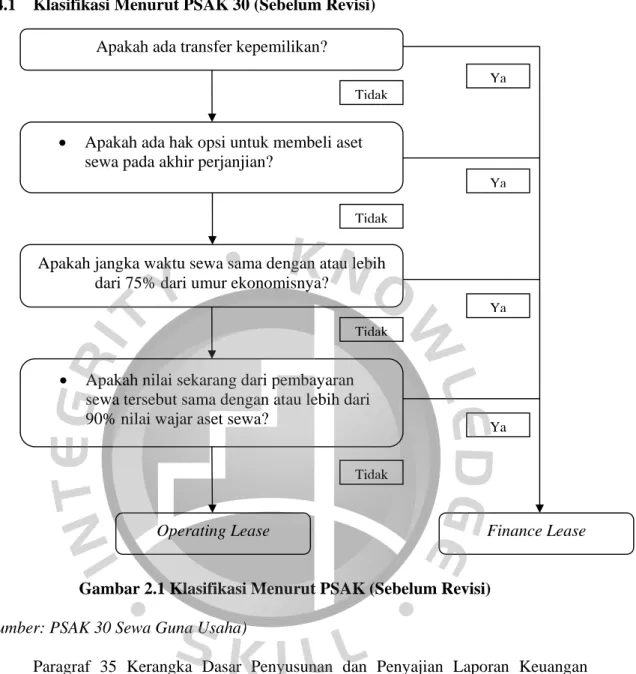

- Definisi Sewa Menurut PSAK 30 (Sebelum Revisi)

- Definisi Sewa Menurut PSAK 30 ( Revisi 2007)

- Definisi Sewa Menurut IFRS

Pajakan kewangan ialah aktiviti pemajakan perniagaan, di mana pemajak mempunyai hak opsyen pada akhir kontrak. Pajakan biasa (operating lease) ialah aktiviti pajakan perniagaan, di mana pemajak tidak mempunyai pilihan untuk membeli objek pajakan perniagaan.

Klasifikasi Sewa

- Klasifikasi Menurut PSAK 30 (Sebelum Revisi)

- Klasifikasi Menurut PSAK 30 (Revisi 2007)

- Klasifikasi Menurut IFRS

Penyewa mempunyai opsi untuk membeli aset sewaan pada akhir masa sewa dengan harga yang disepakati bersama pada awal perjanjian sewa. Apabila salah satu kriteria tersebut di atas tidak terpenuhi, maka transaksi sewa tersebut diklasifikasikan sebagai transaksi sewa biasa (sewa operasi).

Keunggulan Lease

Pada tanggal awal sewa, nilai wajar aset mengukur nilai kini dari total manfaat yang terkait dengan aset tersebut. Peralatan yang disewakan dalam beberapa kasus juga dapat mengalihkan risiko nilai sisa kepada lessor. Perjanjian sewa lebih fleksibel dalam hal pembatasan pencadangan dibandingkan dengan perjanjian utang lainnya.

Pembayaran sewa secara rutin dalam jumlah yang relatif tetap memudahkan penyewa dalam menyiapkan anggaran tahunan. Ketika pelaporan keuangan dilakukan oleh penyewa, perusahaan tidak melaporkan aset dan liabilitas terkait perjanjian sewa. Produsen atau dealer sebagai lessor dapat meningkatkan volume penjualan secara signifikan dengan menawarkan kemungkinan kepada konsumen potensial untuk menyewakan produknya.

Jika tidak dialihkan, maka lessor dapat memperoleh keuntungan dengan menjual aset tersebut atau mengadakan perjanjian sewa kembali atas aset tersebut kepada lessee lain dengan mengakui keuntungan penjualan tersebut.

Sewa dalam Laporan Keuangan Lessee

- Menurut PSAK 30 (sebelum revisi) tentang Sewa Guna Usaha

- Menurut PSAK 30 (revisi 2007) tentang Sewa

Transaksi sewa diperlakukan dan dicatat sebagai aset dan liabilitas tetap pada awal masa sewa sebesar nilai kini seluruh pembayaran sewa ditambah nilai sisa (harga opsi) yang harus dibayar oleh penyewa pada akhir masa sewa. periode waktu. Selama masa sewa, setiap pembayaran sewa dan beban bunga didasarkan pada tingkat bunga yang dihitung atas sisa kewajiban penyewa. Tingkat diskonto yang digunakan untuk menentukan nilai kini pembayaran sewa adalah tingkat bunga yang dibebankan oleh perusahaan leasing atau tingkat bunga yang berlaku pada awal masa sewa.

Jika aset sewaan dibeli sebelum akhir masa sewa, selisih antara pembayaran yang dilakukan dan sisa kewajiban didebit atau dikreditkan pada tahun berjalan. Kewajiban sewa guna usaha disajikan sebagai kewajiban lancar dan tidak lancar sesuai dengan kebiasaan yang berlaku pada jenis usaha sewa guna usaha. Dalam hal dilakukan penjualan dan penyewaan kembali, maka transaksi tersebut harus diperlakukan sebagai dua transaksi yang terpisah, yaitu transaksi penjualan dan transaksi sewa.

Dalam sewa biasa (sewa operasi), pembayaran sewa selama tahun berjalan merupakan beban sewa yang diakui dan dibukukan dengan dasar garis lurus selama masa sewa, meskipun pembayaran sewa dilakukan dalam jumlah yang tidak sama setiap periodenya.

Penyajian dan Pengungkapan

- Penyajian dan Pengungkapan Menurut PSAK 30 (Sebelum Revisi)

- Penyajian dan Pengungkapan Menurut PSAK 30 (Revisi 2007)

- Penyajian dan Pengungkapan Menurut IFRS 1. Finance Lease

Dalam sewa operasi, pembayaran sewa operasi diakui sebagai beban dengan dasar garis lurus selama masa sewa, kecuali terdapat dasar sistematis lain yang lebih mencerminkan pola waktu dari manfaat aset yang dinikmati pengguna. Selain itu, entitas harus mengungkapkan total pembayaran sewa minimum di masa depan pada tanggal neraca, dan nilai kininya, untuk setiap periode berikut: ii) lebih dari satu tahun sampai lima tahun;. iii) lebih dari lima tahun. Total pembayaran sewa minimum pada tanggal neraca dalam sewa operasi yang tidak dapat dibatalkan untuk setiap periode berikutnya.

Ketentuan Transisi

- Ketentuan transisi menurut PSAK 30 (revisi 2007)

- Ketentuan transisi menurut IFRS

Jika penyewa menerapkan PSAK 30 (revisi 2007) secara surut, maka penyewa harus mengakui sewa aset dan kewajiban sewa jika kebijakan akuntansi baru sesuai PSAK 30 (revisi 2007) berlaku sejak awal perjanjian untuk seluruh sewa. Jika penyewa menerapkan PSAK 30 (revisi 2007) secara prospektif, maka penyewa harus mengakui aset dan liabilitas sewa seolah-olah kebijakan akuntansi baru sesuai PSAK 30 (revisi 2007) berlaku efektif sejak awal periode sebelum penyajian untuk seluruh sewa yang ada. dari tanggal di mana Jika standar ini tidak berlaku surut, saldo yang berkaitan dengan sewa yang ada dianggap telah ditentukan secara tepat oleh lessor dan kemudian harus dicatat sesuai dengan ketentuan standar.

Entitas yang sebelumnya menerapkan IAS 17 akan menerapkan amandemen yang dibuat berdasarkan standar ini secara retrospektif terhadap seluruh sewa atau, jika IAS 17 tidak berlaku surut, terhadap seluruh sewa yang dilakukan sejak standar ini pertama kali diterapkan.

Penelitian Terdahulu

Penelitian ini mengenai pengaruh perubahan standar akuntansi sewa guna usaha pada 12 perusahaan go public yang terdaftar di BEI. Secara keseluruhan penerapan PSAK 30 (revisi 2007) tidak mempunyai dampak material terhadap laporan keuangan PT.

Hasil penelitian ini mempengaruhi pencatatan pinjaman administratif yaitu dihilangkannya pengakuan penghasilan dari provisi dan komisi. Pengakuan pendapatan provisi dan komisi tercermin pada amortisasi beban dan pendapatan EIR yang diperoleh dari selisih antara pendapatan bunga yang dibayarkan pelanggan pada periode pembayaran dengan bunga efektif yang dihitung berdasarkan nilai wajar. Penelitian lainnya berjudul “Analisis Akuntansi Aset Tetap dan Dampaknya Terhadap Penyajian Laporan Keuangan Periode 2009 (Studi Kasus SPBU Tangerang Selatan) oleh Purwoko (2010).

Hal ini disebabkan oleh adanya penyusutan aktiva tetap yang menjadi beban tambahan pada laporan laba rugi dan munculnya akumulasi penyusutan aktiva tetap pada neraca.

Rerangka Pemikiran

METODELOGI PENELITIAN

Waktu dan Objek Penelitian

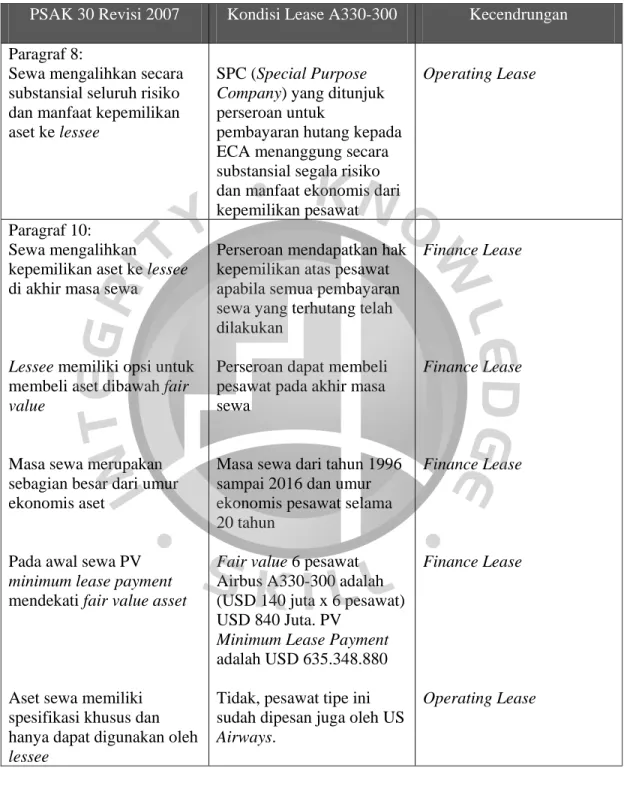

Sehubungan dengan penerapan PSAK 30 (revisi 2007), transaksi sewa pesawat Airbus tipe A330 yang dibiayai oleh Lloyd's (ECA) dengan jangka waktu sewa dimulai dari tahun yang awalnya diakui sebagai sewa operasi diperlakukan sebagai sewa pembiayaan, sehingga Perusahaan mengakui adanya kontrak sewa masing-masing sebesar USD dan USD per 31 Desember 2008 dan 2007.

Metode Pengumpulan Data

Metode Analisis Data

ANALISIS DAN PEMBAHASAN

Gambaran Umum Objek Penelitian .1 Sejarah Singkat PT. Garuda Indonesia

- Visi dan Misi PT. Garuda Indonesia

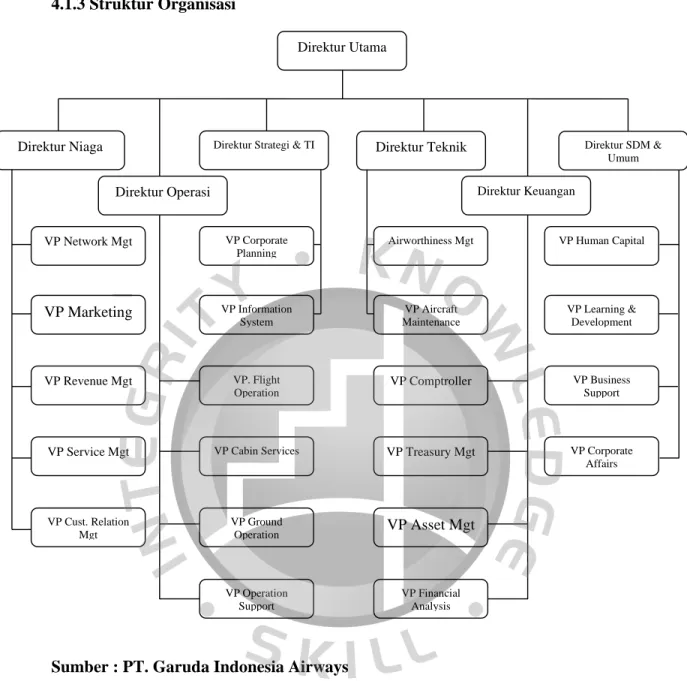

- Struktur Organisasi

- Wilayah Pemasaran

Garuda Indonesia Airways merupakan perusahaan jasa penerbangan yang berlokasi di kawasan Terminal D/E/F Bandara Internasional Soekarno-Hatta. Garuda Maintenance Facility Aero Asia didirikan untuk melaksanakan dan mendukung kebijakan dan program pemerintah di bidang perekonomian dan pembangunan nasional pada umumnya, khususnya di bidang jasa perbaikan dan pemeliharaan pesawat terbang. Lufthansa Systems Indonesia beroperasi di bidang konsultasi dan rekayasa sistem teknologi informasi serta layanan pemeliharaan kepada perusahaan penerbangan dan industri lainnya.

Visi perusahaan adalah menjadi maskapai penerbangan yang dapat diandalkan dengan memberikan layanan berkualitas kepada masyarakat di seluruh dunia yang menggunakan perhotelan Indonesia. Misi perusahaan adalah berperan sebagai maskapai penerbangan Indonesia yang mempromosikan Indonesia kepada dunia internasional guna mendukung pembangunan perekonomian nasional dengan memberikan pelayanan yang profesional. Wilayah rute domestik Garuda Indonesia adalah Jakarta, Bandung, Semarang, Solo, Yogyakarta, Surabaya, Palembang, Padang, Medan, Banda Aceh, Batam, Pontianak, Palangkaraya, Banjarmasin, Balikpapan, Denpasar, Tarakan, Makasar, Mataram, Manado, Biak , Timika dan Jayapura.

Rute penerbangan Garuda Indonesia Airways untuk wilayah Asia adalah Bangkok, Ho Chi Minh City, Hong Kong, Kuala Lumpur, Singapura, Guangzhou, Beijing, Tokyo, Osaka, Seoul dan Shanghai.

Analisis Transaksi Sewa pada PT. Garuda Indonesia Airways

- Kontrak Sewa 6 Pesawat Airbus A330-300

- Perlakuan Akuntansi Sewa pada PT. Garuda Indonesia

- Analisis Perbedaan Pencatatan Akuntansi Sewa

Berdasarkan tabel 4.1 pada lampiran 1.1, Perusahaan pada awalnya mengklasifikasikan sewa pesawat tersebut sebagai sewa operasi. Dalam ulasan kali ini penulis mencoba menerapkan perlakuan akuntansi sewa dengan menggunakan klasifikasi sewa operasi dan klasifikasi sewa finansial pada tahun 2007. Kemudian pencatatan dilakukan setiap enam bulan sekali dengan memperhitungkan nilai penyusutan dan pembayaran utang sewa finansial. .

Amandemen PSAK 30 (revisi 2007) ini mengharuskan Perusahaan juga menghitung beban penyusutan yang timbul dari pengakuan aset sewa pembiayaan pada awal tahun 2007. Aset sewa pembiayaan diukur pada nilai yang sama dengan nilai kini liabilitas sewa pembiayaan yang sebelumnya belum dibayar sampai tahun 2016 yaitu Rp. Sementara itu, Perusahaan telah mengubah klasifikasi properti sewaan menjadi sewa pembiayaan semata-mata untuk memenuhi kebijakan akuntansi terkini, yaitu PSAK 30 yang direvisi pada tahun 2007.

Sehubungan dengan revisi PSAK 30, akun beban sewa dihapuskan karena dialokasikan pada akun beban bunga dan liabilitas sewa dengan besaran seperti terlihat pada Tabel 4.10 di bawah ini:.

USD 34.314.150,14

Sebelum adanya revisi PSAK 30, Perseroan hanya mencatat beban sewa sebesar $64,2 juta karena Perseroan masih menggunakan jenis sewa operasi dalam klasifikasinya.

USD 15.235.923,46

- Analisis Dampak Perbedaan Pencatatan dan Pengakuan Akuntansi

- Debt Equity Ratio Sebelum dan Sesudah Revisi PSAK 30 (tahun 2007) Tabel 4.11 Akun-Akun terkait Perhitungan DER

Namun pasca revisi PSAK 30, perusahaan mencatat akun beban penyusutan akibat pengakuan aset sewa pembiayaan A330-300. Pada akuntansi sebelum revisi, perseroan tidak mencatat akun aset sewa terkait aktivitas penyewaan pesawat A330-300. Apabila perusahaan mengikuti kebijakan baru PSAK 30, maka perusahaan mengakui akun Aset Sewa Pesawat A330-300 karena aktivitas sewa tersebut diklasifikasikan sebagai sewa pembiayaan.

Sebagaimana telah dijelaskan sebelumnya, akibat dari alokasi biaya Lease Financing sehubungan dengan kegiatan penyewaan pesawat A330-300 terdapat tambahan beban bunga pada tahun 2007 sebesar USD atau Rp. Pada PSAK 30 sebelum peninjauan, total ekuitas mengalami penurunan sebesar USD 64,2 juta karena pembayaran utang sewa pesawat Airbus terkait. Perhitungan return on assets diperoleh dari pembagian antara total laba bersih dengan total aset.

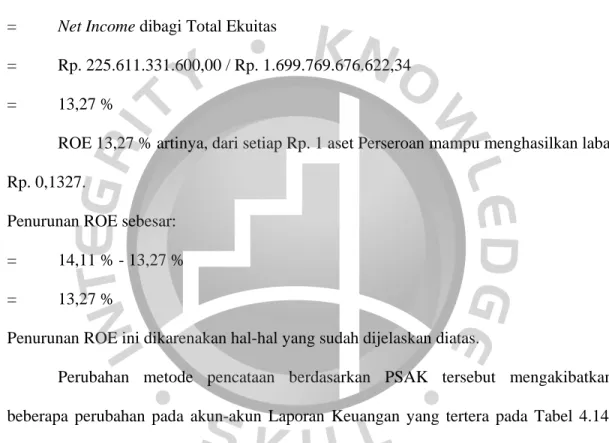

Perhitungan Return on Equity diperoleh dengan membagi total laba bersih dengan total ekuitas.

KESIMPULAN DAN SARAN

Kesimpulan

Peningkatan rasio ini menunjukkan adanya perubahan pencatatan beban utang sehingga utang mengalami peningkatan pada periode penelitian (dibuktikan dengan DER periode berikutnya). Hal ini dikarenakan Perseroan dengan aset yang ada hanya dapat menghasilkan laba yang lebih kecil dibandingkan rasio yang dihitung sebelum penerapan PSAK 30 baru. Pasalnya, perusahaan dengan saham yang ada hanya mampu menghasilkan laba lebih kecil dibandingkan rasio yang dihitung sebelum penerapan PSAK 30 baru.

Saran