PENDAHULUAN

Rumusan Masalah

Batasan Masalah

Tujuan Penelitian

Berdasarkan latar belakang tersebut, maka permasalahan yang diangkat dalam penelitian ini adalah: Apa faktor yang membuat pedagang muslim di Pasar Tradisional Panorama Kota Bengkulu tidak menggunakan pinjaman modal usaha di lembaga keuangan syariah? Untuk mengetahui faktor-faktor penyebab minimnya penggunaan pinjaman modal usaha di lembaga keuangan syariah oleh para pedagang muslim.

Kegunaan Penelitian

Kemudian dijelaskan dalam norma agama Islam bagaimana kita dapat menggunakan Syariah agama kita untuk mencoba mendapatkan modal dengan cara yang baik.

Penelitian Terdahulu

Kedua, penelitian yang dilakukan oleh Lenny Yenita, STAIN Bengkulu pada tahun 2005 dengan judul “Pinjaman Modal Usaha Perdagangan Kepada Pedagang Kecil di Pasar Panorama Kota Bengkulu Dalam Perspektif Hukum Islam”. Panorama Kota Bengkulu kemudian untuk mengetahui faktor apa saja yang melatarbelakangi terjadinya perjanjian pinjam meminjam modal usaha dagang kepada pedagang kecil di pasar Panorama Kota Bengkulu. Hasil dari penelitian ini adalah pinjaman modal berupa barang, uang dll yang digunakan sebagai pokok dalam usaha yang diperoleh dari seseorang yang meminjamkan. Sistem pinjam meminjam yang dilakukan pedagang di Pasar Panorama Kota Bengkulu dikenal dengan arisan.

Arisan yang dilakukan para pedagang pada hakekatnya adalah pinjaman dengan bunga dan arisan ini hanyalah sebutan untuk praktek penyesatan pemilik modal dengan membayar bunga atas uang. Kemudian faktor penyebab terjadinya pinjam meminjam modal usaha pedagang kepada pedagang adalah berkembangnya modal dan adanya kebutuhan yang mendesak. Menurut hukum Islam, pinjam meminjam modal usaha atau pinjam meminjam kepada pedagang kecil di Pasar Panorama Bengkulu termasuk dalam kegiatan yang mengandung unsur riba karena ada kelonggaran yang disepakati dalam akad.

Ketiga, penelitian yang dilakukan pada tahun 2008 oleh Bambang Hermanto, STAIN Bengkulu dengan judul “Batas Pengembalian Kredit Usaha di BAZDA Provinsi Bengkulu”. Hasil kajian ini menunjukkan bahwa BAZDA sebagai penyalur bantuan modal usaha dalam bentuk pinjaman telah banyak menyumbangkan tenaga, pikiran dan modal kepada usaha kecil di tengah masyarakat yang sangat membutuhkan.

Definisi Operasional

Metode Penelitian

- Sistematika Penulisan

Dalam hal ini mengenai faktor-faktor penyebab kurangnya penggunaan pinjaman modal pada lembaga keuangan syariah oleh pedagang muslim di pasar tradisional Panorama Bengkulu. Di sini, penulis mengkaji penggunaan pinjaman modal usaha pada lembaga keuangan syariah oleh pemilik toko muslim. Data primer yaitu data yang diperoleh langsung dari pedagang yang berjualan di Pasar Tradisional Panorama Bengkulu.

Kuesioner ini nantinya akan diberikan kepada pedagang yang berjualan di toko Pasar Tradisional Panorama Kota Bengkulu, yang terpilih sebagai informan akan digunakan untuk mendapatkan data yang diperlukan. Metode ini digunakan untuk mengumpulkan data tertulis untuk melengkapi data yang diperlukan untuk penelitian. 17 Luthfi Sustainable Development, “Faktor-Faktor yang Mempengaruhi Masyarakat Dalam Pemanfaatan Pembiayaan Ijarah Mutahiya Bittamlik (IMBT) Pada BPRS Muamalat Harkat Sukaraja,” (Fakultas Syari'ah dan Ekonomi Islam, Institut Agama Islam Negeri, Bengkulu, 2014), hal.

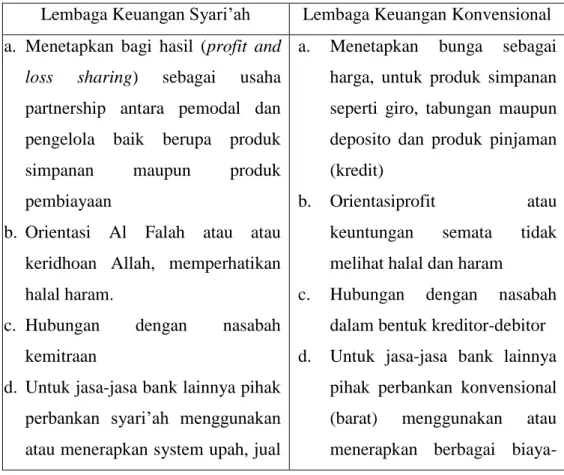

18 Ibi Suryadi, “Penerapan Zakat Pedagang di Pasar Tradisional Panorama Kota Bengkulu” (Fakultas Ekonomi Syariah dan Islam, Institut Agama Islam Negeri, Bengkulu, 2014), hal. Lembaga keuangan syariah terdiri dari: Pengertian lembaga keuangan syariah, fungsi dan peran lembaga keuangan syariah, prinsip lembaga keuangan syariah, struktur lembaga keuangan syariah dan perbedaan antara lembaga keuangan syariah dan lembaga keuangan konvensional.

TINJAUAN UMUM TENTANG PINJAMAN MODAL DAN

Pengertian Pinjaman („Ariyah)

Dasar Hukum „Ariyah

Rukun Dan Syarat „Ariyah

Pembayaran Pinjaman („Ariyah)

Tanggung Jawab Peminjam

Permodalan

- Pengertian Modal

- Jenis-Jenis Modal

- Sumber-Sumber Modal

Lembaga Keuangan Syari‟ah

- Pengertian Lembaga Keuangan Syari‟ah

- Fungsi Dan Peranan Lembaga Keuangan Syari‟ah

- Prinsip-Prinsip Lembaga Keuangan Syari‟ah

- Struktur Lembaga Keuangan Syari‟ah

- Perbedaan antara Lembaga Keuangan Syari‟ah dan

DESKRIPSI PASAR TRADISIONAL PANORAMA KOTA

- Letak Geografis Pasar Tradisional Panorama

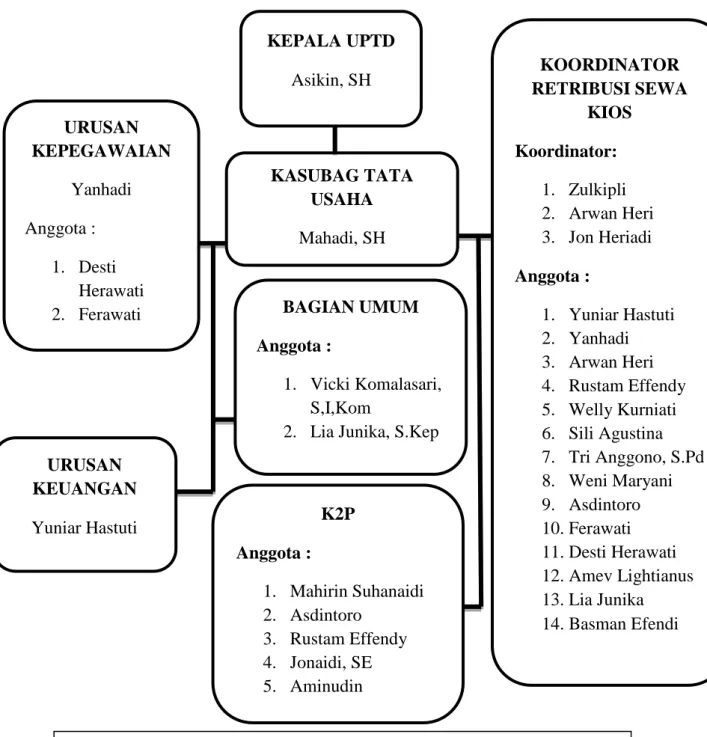

- Struktur Organisasi Pasar Tradisional Panorama

- Keadaan Pedagang

- Jenis-jenis Usaha Dagang dan Barang yang Diperjualbelikan

Letak geografis pasar tradisional Panorama, struktur organisasi pasar tradisional Panorama, kondisi pedagang dan jenis perusahaan dagang serta barang yang diperdagangkan.

FAKTOR-FAKTOR PENYEBAB KURANGNYA PEMAN-FAATAN

Faktor-Faktor Penyebab Kurangnya Pemanfaatan Pinjaman

Lembaga keuangan syari'ah juga kurang berpartisipasi dalam membina atau mengajak para pedagang muslim untuk menggunakan lembaga keuangan syari'ah. Lembaga keuangan syariah sendiri juga kurang peka terhadap pedagang muslim dalam hal peminjaman, sehingga banyak pedagang muslim yang tidak mengetahui lembaga keuangan syariah secara detail. Selain itu, tidak adanya sosialisasi dari pihak lembaga, bahkan sosialisasi ke pasar tentang produk-produk yang tersedia di lembaga keuangan syariah, tidak didengar oleh para pedagang muslim.

Sedangkan di lembaga keuangan syariah ada yang namanya divisi pemasaran, namun mereka tidak memperkenalkan lembaga keuangan syariah kepada para pedagang muslim. Menurut Afrozi90, Mr. Ikbal Hendri91 dan Bpk. Effendi92 juga mengatakan bahwa “kurangnya sosialisasi dan penyuluhan oleh lembaga keuangan syariah kepada para pedagang muslim”. Masih banyak pedagang muslim yang belum memahami tata cara dan mekanisme peminjaman di lembaga keuangan syariah.

Seperti yang diungkapkan oleh Ibu Sri Maharani98 mengatakan bahwa “ketika saya mengambil pinjaman dari lembaga keuangan syariah, ada biaya administrasi yang cukup besar. Di pihak lembaga keuangan syariah, mereka biasa membagikan pamflet kepada pedagang Muslim, namun tidak semua pedagang Muslim menerima pamflet tersebut. Pihak pemasaran lembaga keuangan syariah juga tidak memberikan penjelasan lebih detail mengenai lembaga keuangan syariah bagi pedagang muslim.

Lembaga keuangan syari'ah mendistribusikannya hanya agar para pedagang muslim tidak paham dan tidak paham, otomatis para pedagang muslim tidak memperhatikan brosur tersebut. Dari sini terlihat bahwa fungsi dan peran lembaga keuangan syariah belum berjalan dengan baik di Pasar Tradisional Panorama Kota Bengkulu. Realisasi pada lembaga keuangan konvensional dan lembaga keuangan syariah menurut penilaian para pedagang muslim adalah sama.

Namun dalam praktiknya, lembaga keuangan syariah tampak sama dengan lembaga keuangan lainnya, tidak ada perbedaan, baik dari segi prosedur maupun mekanisme peminjaman. Oleh karena itu, lembaga keuangan syariah memiliki label syar'i yang dipertanyakan dan belum sepenuhnya diterapkan sesuai dengan syariat Islam. 5 sebagian kecil pedagang Muslim meminjam dari lembaga keuangan Islam, tetapi sangat sedikit.

PENUTUP

Saran

Disarankan juga untuk tidak meminjam lebih banyak dari lembaga keuangan konvensional karena sangat sulit bagi pedagang Muslim untuk mengembalikan pinjaman di kemudian hari. Selain itu, jangan meminjam pada rentenir dan arisan dengan bunga karena ada unsur riba dan hukumnya haram, lebih baik pinjam di tempat yang halal, seperti meminjam di lembaga keuangan syariah yang benar-benar syar'i. dalam praktek. Untuk lembaga keuangan syari'ah, mungkin lebih baik lagi memberikan sosialisasi kepada para pedagang muslim dan mempromosikan lembaga tersebut agar dikenal oleh masyarakat khususnya para pedagang muslim.

Kemudian membuat pedagang muslim tertarik untuk meminjam pada lembaga keuangan syariah dan mempermudah prosedur peminjaman serta membuat brosur yang mudah dipahami oleh pedagang muslim dan masyarakat sekitar. Selain itu, peran dan fungsi lembaga keuangan syariah juga dapat memberikan manfaat yang nyata. kepada para pedagang muslim, agar para pedagang muslim tidak segan-segan menggunakan lembaga tersebut. Bagi IAIN khususnya Fakultas Ekonomi dan Bisnis Islam agar dapat membantu lembaga keuangan syariah terjun ke lapangan untuk memberikan pengetahuan tentang lembaga keuangan syariah. Dampak praktik sistem pinjam meminjam dalam perspektif hukum Islam. Bengkulu: Skripsi, Fakultas Syariah dan Ekonomi Islam.

Tidak ada aktivitas pedagang Muslim di Pasar Tradisional Panoramic dalam hal pembiayaan, khususnya pedagang toko pakaian, pedagang sandal dan sepatu serta pedagang peralatan makan.