Dalam menyusun anggaran sebagai tujuan penentu dalam konteks organisasi, konflik, perbedaan kekuasaan, dan ketidakpastian tidak dapat dihindari. Prosedur teknis penyusunan anggaran merupakan proses negosiasi dimana para manajer di berbagai bidang bersaing untuk mendapatkan sumber daya organisasi. Anggaran yang berhasil disusun adalah bagian dari kehidupan organisasi. Memahami fungsi dan peran besar anggaran dalam operasional perusahaan, Tasyah Mart Kerasaan telah memanfaatkan anggaran sejak kecil untuk berbagai keperluan, terutama yang menyangkut perencanaan dan pengendalian biaya operasional, terutama dalam mengoptimalkan keuntungan perusahaan.

Hal inilah yang menarik perhatian untuk diteliti dan dianalisis lebih dalam mengenai : “Analisis Anggaran dan Profitabilitas Sebagai Alat Manajemen Untuk Mengoptimalkan Keuntungan Pada Tasyah Mart Kerasaan Tahun 2020-2022”. Apakah penggunaan anggaran yang ditetapkan perusahaan dapat berfungsi sebagai alat manajemen dalam mengoptimalkan keuntungan pada Tasyah Mart Kerasaan? Untuk mengetahui dan menganalisis penggunaan anggaran yang ditetapkan Tasyah Mart Kerasaan dalam mengoptimalkan keuntungan.

Tujuan penyusunan anggaran suatu perusahaan adalah untuk memprediksi tingkat aktivitas operasional dan keuangan perusahaan di masa yang akan datang. Tujuan utama penyusunan anggaran adalah untuk memberikan informasi kepada manajemen perusahaan sehingga manajemen dapat menggunakannya dalam proses pengambilan keputusan.

Pengendalian. Keberadaan anggaran di perusahaan memungkinkan manajemen untuk melakukan fungsi pengendalian atas aktivitas-aktivitas

- Peranan Sistem Anggaran

- Kebijaksanaan Penyusunan Anggaran

- Pengertian dan Jenis-jenis Laba

- Laporan Keuangan Perusahaan

Setiap departemen dibagi lagi menjadi beberapa bagian sesuai dengan bidang kerja dan jumlah personel berkualifikasi yang tersedia. Pada dasarnya manajemen adalah suatu proses di mana sumber daya diorganisasikan dan diintegrasikan ke dalam suatu sistem yang menyeluruh untuk mencapai tujuan perusahaan. Kebijakan anggaran ditentukan oleh perusahaan yang mempunyai monopoli dalam usahanya, sedangkan bagi perusahaan yang mencari keuntungan, kebijakan penganggarannya pasti berbeda dengan perusahaan oriental nirlaba.

Sengaja menyiapkan anggaran yang berbeda dari yang diharapkan dikenal dengan istilah senjangan anggaran. Laba (earning/profit) merupakan sebuah kata yang sangat populer dalam dunia bisnis, sebagai salah satu metrik yang sangat penting dalam menilai kinerja keuangan suatu perusahaan. Harus diingat bahwa nilai keuntungan riil (nilai ekonomi riil) tidak pernah ada karena rumitnya perubahan lingkungan perekonomian. Sehingga sangat sulit, bahkan hampir tidak mungkin, untuk merepresentasikan seluruh aktivitas suatu entitas dalam suatu periode tertentu. (tahun, bulan, dst) menjadi satu nilai keuntungan.

Untuk mengukur pencapaian atau tingkat kemampuan suatu perusahaan, analisis laba merupakan salah satu alat yang digunakan oleh para manajer. Pada prinsipnya setiap perusahaan menginginkan potensi yang baik agar dapat memberikan pendapatan dalam ukuran hasil yang diperoleh dan bunga atas aset tersebut. . Profitabilitas merupakan rasio keuangan yang mengukur kemampuan perusahaan dalam menghasilkan keuntungan dengan sejumlah modal tertentu. Selain itu, rasio ini dapat memberikan gambaran mengenai pengendalian perusahaan dalam mengambil keputusan keuangan. Salah satu ciri keuangan perusahaan adalah penggunaan laporan keuangan yang disusun berdasarkan prinsip akuntansi sebagai sumber informasi yang digunakan untuk melakukan analisis dan pengambilan keputusan keuangan.

Manajemen seringkali perlu memahami kondisi keuangan suatu perusahaan sebelum mengambil keputusan penting yang akan mempengaruhi kondisi keuangan perusahaan di masa depan. Meskipun laporan keuangan pada umumnya disajikan berdasarkan biaya historis (historis), namun banyak manfaat yang dapat diperoleh dengan menganalisis laporan keuangan. Untuk melakukan analisis rasio, perlu dihitung rasio-rasio yang mencerminkan aspek-aspek tertentu.

Rasio keuangan hanya dapat dihitung berdasarkan angka-angka yang ada di neraca, hanya pada laporan laba rugi, atau pada neraca dan laporan laba rugi.

Pengertian dan Tujuan Analisis Laporan Keuangan

Kinerja keuangan perusahaan yang dimuat dalam laporan akuntansi merupakan realisasi hasil keputusan pengelolaan keuangan yang terdiri dari tiga keputusan: (a) keputusan investasi, baik investasi pada modal kerja maupun investasi pada aktiva tetap, (b) keputusan bisnis, seperti mis. pendapatan, biaya penjualan, pengeluaran bisnis, laba operasi, bunga. c) keputusan pendanaan yang melibatkan kewajiban jangka pendek, kewajiban jangka panjang dan ekuitas. Dari sisi eksternal, pihak-pihak tersebut antara lain adalah pemilik usaha/pemegang saham, investor, kreditor, pemerintah, dan pihak lain, termasuk ilmuwan dan mahasiswa, yang melakukan penelitian untuk memecahkan suatu permasalahan tertentu. Seorang manajer keuangan, analis atau mahasiswa perlu menggunakan berbagai teknik analisis keuangan yang dapat membantu menjawab pertanyaan-pertanyaan penting ketika membuat analisis untuk perencanaan atau pemecahan masalah.

Kita tidak boleh berpikir bahwa analisis keuangan adalah satu-satunya bantuan yang paling penting bagi para manajer dalam merencanakan investasi, operasi dan pembiayaan, dan bagi calon investor dalam membuat penilaian, penilaian dan rencana. Dalam setiap situasi, tujuan yang ingin dicapai melalui analisis harus didefinisikan dengan jelas. Berdasarkan pengertian tersebut dapat dikatakan bahwa analisis keuangan adalah proses pengumpulan dan penyaringan data keuangan dan menyajikan informasinya dalam bentuk ringkasan sehingga cocok untuk pengambilan keputusan yang efektif.

Dari sudut pandang internal, perusahaan perlu melakukan analisis keuangan agar dapat merencanakan dan mengendalikan secara efektif. Untuk merencanakan masa depan, manajer keuangan perlu memahami posisi keuangan terkini perusahaan dan mengevaluasi peluang yang ada sehubungan dengan dampaknya terhadap posisi keuangan tersebut. Untuk bernegosiasi secara efektif dengan pemilik dana eksternal, manajer keuangan harus memperhatikan seluruh aspek analisis keuangan yang digunakan penyedia modal eksternal untuk mengukur kemampuan perusahaan.

Pengertian Laporan Keuangan

Untuk bernegosiasi secara efektif dengan pemilik dana eksternal, manajer keuangan harus memperhatikan seluruh aspek analisis keuangan yang digunakan penyedia modal eksternal untuk mengukur kemampuan perusahaan. 1985:11. Berdasarkan pemaparan di atas dapat diberikan pemahaman bahwa laporan keuangan selain menunjukkan keadaan atau kondisi keuangan perusahaan serta hasil atau perkembangan yang dicapai oleh manajemen pada waktu tertentu dalam suatu periode, juga menunjukkan bahwa laporan keuangan perusahaan bersifat historis dan komprehensif serta terdiri dari data yang merupakan kombinasi fakta tercatat (recorded fact), prinsip atau kebiasaan akuntansi (accounting Conventions), dan opini pribadi (personal judgement). Jika pelaporan keuangan berkaitan dengan kondisi atau posisi keuangan pada suatu titik waktu tertentu (pada titik waktu tertentu), maka pelaporan keuangan tersebut disebut “neraca”; dan jika laporan keuangan menggambarkan hasil yang dicapai dalam suatu periode tertentu, maka disebut “laporan laba rugi” atau “laporan laba rugi”.

Berbagai Alat Analisis Laporan Keuangan

Analisis Rasio Keuangan

Laporan keuangan memberikan informasi terkait tingkat rasio likuiditas, solvabilitas, profitabilitas, risiko, arus kas. Rasio likuiditas adalah rasio keuangan yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang telah jatuh tempo. Rasio ini terdiri dari rasio lancar, rasio pendek, atau rasio lancar tinggi (rasio cepat atau rasio uji asam).

Rasio solvabilitas (leverage ratio) merupakan rasio keuangan yang memberikan ukuran antara sumber daya yang disediakan oleh pemilik dibandingkan dengan yang disediakan oleh kreditur. Rasio aktivitas merupakan rasio keuangan yang menjadi ukuran efektivitas perusahaan dalam memanfaatkan sumber daya yang dimilikinya. Rasio profitabilitas merupakan rasio keuangan yang mengukur tingkat kemampuan perusahaan dalam menghasilkan keuntungan atau mengukur efektivitas pengelolaan perusahaan.

Jenis rasio profitabilitas meliputi margin keuntungan atas penjualan, laba atas total aset, dan laba atas ekuitas. Tingkat pertumbuhan merupakan rasio keuangan yang mengukur seberapa baik suatu perusahaan mempertahankan kondisi keuangannya di sektor industrinya sendiri. Jenis hubungan ini mencakup pendapatan per saham (laba per saham) dan dividen per saham (dividen per saham).

Laporan penilaian merupakan laporan keuangan yang memberikan ukuran komprehensif untuk mengevaluasi hasil kinerja perusahaan. Rasio jenis ini meliputi harga saham terhadap laba (price earnings ratio) dan rasio nilai pasar saham terhadap nilai buku (price book value). Analisis dan interpretasi berbagai rasio keuangan dapat memberikan informasi yang lebih baik mengenai kondisi dan pencapaian perusahaan kepada analis investasi dan kreditor.

Analisis rasio keuangan juga dapat memberikan informasi mengenai kinerja keuangan historis dan posisi saat ini serta berguna untuk memprediksi kinerja keuangan di masa depan.

Profitabilitas Perusahaan

Rasio Pengukuran Profitabilitas

Semakin besar margin laba kotor maka kondisi operasional perusahaan semakin baik, karena menunjukkan bahwa harga pokok penjualan relatif rendah dibandingkan dengan penjualan. Rasio ini menggambarkan apa yang biasa disebut laba murni, karena laba yang diukur di sini adalah laba yang diperoleh setiap rupee dari penjualan, tanpa melihat beban keuangan (bunga) dan beban pemerintah (pajak). Laba bersih di sini adalah sisa hasil penjualan setelah dikurangi seluruh biaya, termasuk bunga dan pajak.

Oleh karena itu, rasio ini akan mengukur besarnya laba bersih yang diperoleh perusahaan dari jumlah penjualan yang dilakukan. Namun hal tersebut tidak dapat dijadikan sebagai ukuran representatif untuk menentukan berhasil atau tidaknya suatu perusahaan karena keuntungan yang diperoleh rendah. Return on Investment (ROI) atau sering juga disebut return on total aset merupakan suatu rasio yang digunakan untuk mengukur kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan jumlah aset yang tersedia dalam perusahaan tersebut.Semakin tinggi rasio ini maka dapat dikatakan semakin baik kondisinya. dari perusahaan.

Return on equity (ROE) merupakan rasio yang digunakan untuk mengukur tingkat pendapatan (earnings) yang tersedia bagi pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang ditanamkannya pada perusahaan tersebut. Secara umum, semakin tinggi rasio ini menunjukkan semakin tinggi pula tingkat pendapatan yang dinikmati oleh pemegang saham/pemilik perusahaan.

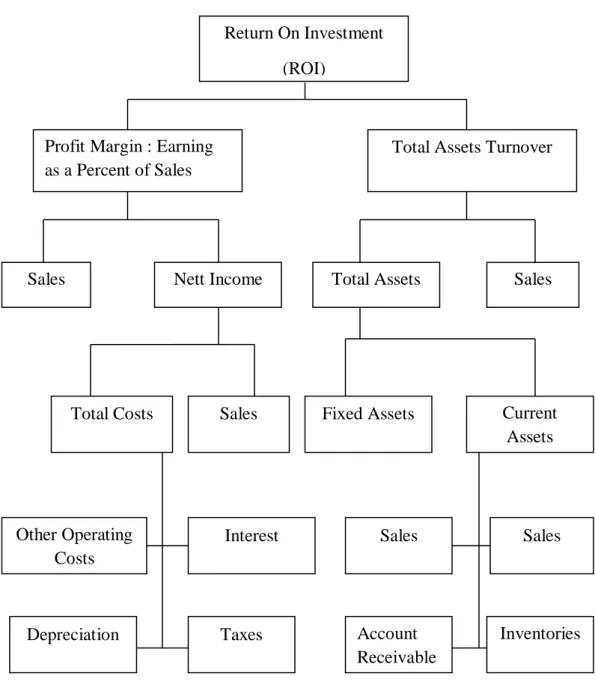

DuPont Profitabilitas

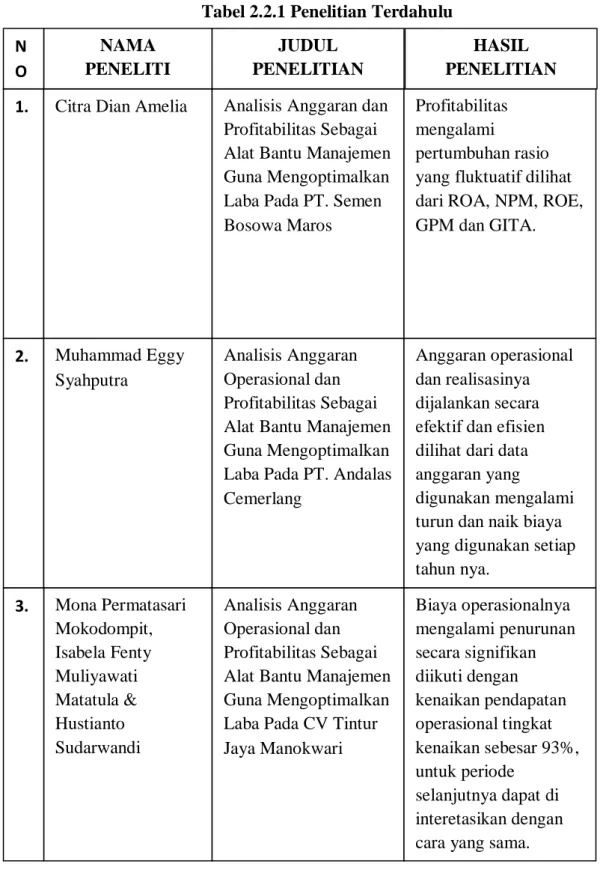

Penelitian Terdahulu

Analisis anggaran dan profitabilitas Citra Dian Amelia sebagai alat manajemen untuk mengoptimalkan keuntungan pada PT. Analisis anggaran operasional dan profitabilitas sebagai alat manajemen untuk mengoptimalkan keuntungan pada CV Tintur Jaya Manokwari. Sumber Tabel: Citra Dian Amelia (2011), Muhammad Eggy Syahputra (2022), Mona Permatasari Mokodompit, Isabela Fenty Muliyawati Matatula & Hustianto Sudarwandi (2020).

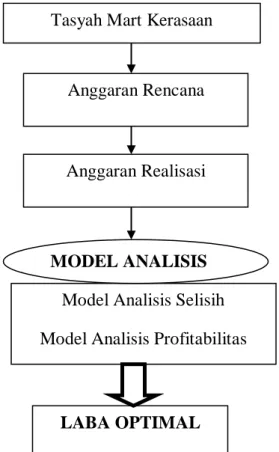

Kerangka Konseptual