Standar internasional untuk sistem manajemen lingkungan diterbitkan pada bulan September 1996, yaitu ISO 14001 dan ISO 14004. Menurut Hadiwiardjo (1997), ISO 14001 adalah sistem manajemen lingkungan yang memuat spesifikasi persyaratan dan pedoman penerapannya. Sistem manajemen lingkungan menyediakan mekanisme untuk mencapai dan menunjukkan kinerja lingkungan yang baik melalui upaya pengendalian dampak lingkungan dari kegiatan, produk dan jasa.

Secara berkala meninjau keseluruhan sistem manajemen lingkungan untuk memastikan kecukupan, kesesuaian dan efektivitas sistem manajemen lingkungan terhadap perubahan yang terjadi. Organisasi harus mengidentifikasi aspek lingkungan penting yang harus diprioritaskan oleh sistem manajemen lingkungan organisasi. Struktur dan tanggung jawab organisasi: Keberhasilan penerapan sistem manajemen lingkungan memerlukan komitmen dari seluruh karyawan organisasi.

Secara teratur meninjau seluruh sistem manajemen lingkungan untuk memastikan kesesuaian, kecukupan dan efektivitas sistem manajemen lingkungan dalam menghadapi perubahan.

Sertifikasi ISO 14001

Audit sistem manajemen lingkungan: Audit adalah kegiatan inspeksi yang membandingkan kinerja lapangan dengan standar atau prosedur yang ada. Organisasi harus menetapkan dan memelihara program dan prosedur untuk melakukan audit berkala terhadap sistem manajemen lingkungan, guna menentukan apakah EMS memenuhi atau tidak dan dapat memberikan informasi kepada manajemen tentang hasil audit. Perusahaan memandang pendekatan sertifikasi sebagai cara paling logis dan efektif untuk menerapkan dan memproses sistem manajemen lingkungan.

Jika suatu perusahaan ingin menerapkan sistem manajemen lingkungan (SML) di perusahaannya, maka seluruh komponen pengelolaan lingkungan harus dikoordinasikan dengan fungsi lain dalam organisasi, terutama pada level politik. Menurut Hadiwiardjo (1997) dan Faisal (2014), perusahaan yang telah atau telah mengadopsi ISO 14001 dalam penerapan EMSnya harus mencakup beberapa elemen utama sebagai berikut.

Manfaat Penerapan Sistem Manajemen Lingkungan ISO 14001

Sedangkan perusahaan yang belum atau belum mengadopsi ISO 14001 menurut Faisal (2014) belum mencakup unsur-unsur utama dalam penerapannya dan/atau belum melakukan hal-hal terkait hal tersebut di atas antara lain. Tujuan utama sistem manajemen lingkungan (EMS) menurut ISO 14001 adalah untuk memungkinkan manusia, tumbuhan, dan hewan untuk hidup dan hidup dalam kondisi terbaik. Penerapan manajemen lingkungan ISO 14001 mungkin hanya sebuah langkah kecil, namun proses ini akan berkembang dan menjadi lebih baik dengan bertambahnya pengalaman.

Standar EMS ISO 14001 memberi perusahaan kerangka kerja untuk pengelolaan lingkungan yang lebih berkelanjutan dan andal. Spesifikasi ISO 14001 memberikan garis besar EMS yang dirancang untuk memandu seluruh aspek operasi, produk, dan layanan perusahaan. Jadi ISO 14001 berpotensi memberikan perlindungan lingkungan yang berkelanjutan melalui manajemen yang lebih baik.

Pemikiran utama bagi semua perusahaan cukup jelas: keuntungan atau manfaat apa yang dapat saya peroleh dari ISO 14001?' Bagi beberapa perusahaan, jawabannya sudah jelas. Saat ini, perusahaan yang ingin meningkatkan pasarnya di negara maju semakin perlu menerapkan EMS dan berupaya untuk mendapatkan sertifikasi ISO 14001. Perusahaan yang peduli terhadap lingkungan akan dengan mudah menerapkan EMS di perusahaannya, dan akan lebih mudah untuk mendapatkan sertifikasi ISO 14001 dari lembaga sertifikasi sistem manajemen lingkungan sebagai bukti bahwa perusahaan yang bersangkutan telah memenuhi dan menerapkan standar EMS sesuai ISO 14001. .

Perusahaan yang telah memperoleh sertifikasi ISO 14001 hendaknya mematuhi seluruh peraturan perundang-undangan lingkungan hidup yang berlaku, karena sebelum memperoleh sertifikasi, perusahaan tersebut terlebih dahulu diaudit oleh auditor dari lembaga sertifikasi yang antara lain mencakup kepatuhan terhadap peraturan perundang-undangan yang berlaku. Beberapa konsumen di luar negeri saat ini mewajibkan perusahaan yang memasoknya untuk mendapatkan sertifikasi EMS atau sertifikasi ISO 14001. Diperlukan atau tidaknya penerapan sertifikasi SML dan/atau ISO 14001, hal ini akan memberikan keunggulan kompetitif.

Kendala Dalam Penerapan ISO 14001

Dengan diperolehnya sertifikasi SML pada produk yang dihasilkannya, konsumen saat ini sudah sangat tidak peduli terhadap lingkungan.

Profitabilitas

Tujuan dan Manfaat Rasio Profitabilitas

Hubungan profitabilitas juga mempunyai tujuan dan manfaat tidak hanya bagi pemilik usaha atau manajemen saja, namun juga bagi pihak-pihak di luar perusahaan, khususnya pihak-pihak yang mempunyai hubungan atau kepentingan dengan perusahaan.

Pengukuran Profitabilitas

Berdasarkan hal tersebut dapat dikatakan bahwa rasio profitabilitas yang paling penting menurut Munawir adalah rasio profitabilitas ekonomi dan profitabilitas modal sendiri. Profitabilitas suatu perusahaan dapat diketahui dengan menggunakan rasio profitabilitas untuk mengukur keuntungan yang diperoleh dari modal yang digunakan untuk operasional perusahaan. Husnan juga menjelaskan bahwa “rasio profitabilitas dimaksudkan untuk mengukur efisiensi penggunaan aset perusahaan (atau sekelompok aset perusahaan) dan efisiensi juga berkaitan dengan penjualan yang diciptakan.”

Sedangkan Sugiono dan Untung (2016:66) menjelaskan bahwa “rasio profitabilitas bertujuan untuk mengukur efektivitas manajemen yang tercermin dari imbalan atas hasil investasi melalui kegiatan usaha, atau dengan kata lain mengukur kinerja perusahaan secara keseluruhan, efisiensi dalam mengelola kewajiban dan modal. Berdasarkan definisi di atas maka dapat dikatakan bahwa rasio profitabilitas merupakan suatu alat ukur untuk mengetahui kemampuan suatu perusahaan dalam menghasilkan laba yang dihubungkan dengan satu indikator misalnya jumlah aset. Seperti yang dinyatakan Gitman (2006:68): “ROA mengukur efektivitas manajemen secara keseluruhan. menghasilkan keuntungan generatif dari aset yang tersedia, juga dikenal sebagai laba atas investasi.

Pengembalian investasi adalah ukuran efektivitas manajemen secara keseluruhan dalam menghasilkan keuntungan dengan menggunakan aset yang tersedia). Return on assets merupakan salah satu bentuk rasio profitabilitas yang bertujuan untuk mengukur kemampuan perusahaan dengan total dana yang diinvestasikan pada aset yang digunakan. Syamsuddin menyatakan return on assets merupakan ukuran kemampuan perusahaan secara keseluruhan dalam menghasilkan laba dengan jumlah total aset yang tersedia dalam perusahaan.

Sedangkan menurut Sugiono dan Untung (2016:68), Return On Assets (ROA) mengukur tingkat pengembalian suatu usaha atas seluruh aset yang ada, atau rasio ini menggambarkan efisiensi dana yang digunakan dalam perusahaan. Return on assets yang merupakan salah satu bentuk rasio profitabilitas dapat memberikan kita gambaran baik atau buruknya manajemen dalam menjalankan aktivitas perusahaan, baik dalam pengendalian biaya maupun pengelolaan aset. Melalui return on assets dapat memberikan indikasi baik atau buruknya manajemen dalam menjalankan aktivitas perusahaan, baik dalam pengendalian biaya maupun pengelolaan aset.

Faktor-Faktor yang Mempengaruhi Return On Asset

Syarikat yang mempunyai sebahagian besar aset tetap akan mempunyai beban susut nilai yang tinggi, yang bermaksud ia mempunyai beban operasi yang tinggi, dan bermakna ia mempunyai leverage operasi yang tinggi. Syarikat yang mempunyai leverage operasi yang tinggi juga akan mempunyai turun naik hasil yang tinggi, jadi semakin tinggi operasi. Terdapat empat peringkat dalam kitaran produk iaitu peringkat pengenalan, peringkat pertumbuhan, peringkat kematangan dan peringkat penurunan.

Pada tahap perkenalan, perseroan sibuk mempersiapkan infrastruktur produk baru dengan berinvestasi pada pabrik dan peralatan. Hal ini memakan biaya besar dan mengakibatkan arus kas keluar yang besar, sedangkan penjualan masih kecil karena produknya belum banyak dikenal. Arus kas masuk bisa negatif (tapi tidak terlalu besar), bisa juga positif (tapi tidak terlalu besar).

Karena skala ekonomi, arus kas keluar telah berkurang secara signifikan, dan pengeluaran investasi tidak lagi dilakukan pada tahap ini. Pada tahap ini, arus kas bersih mungkin masih positif, namun mulai berkurang hingga menjadi arus kas negatif. Komposisi margin keuntungan dan perputaran aset dipengaruhi oleh kendala kapasitas dan kendala persaingan serta adanya strategi bisnis (diferensiasi, biaya rendah dan fokus).

Komposisi margin keuntungan dan perputaran aset dapat dipengaruhi oleh kendala kapasitas dan kendala persaingan serta strategi bisnis. Perusahaan yang menghadapi kendala kapasitas yang menyulitkan peningkatan perputaran aset dapat menerapkan strategi untuk meningkatkan margin keuntungannya. Di sisi lain, perusahaan yang menghadapi kendala akibat ketatnya persaingan sehingga sulit meningkatkan margin keuntungan dapat menerapkan strategi untuk meningkatkan perputaran asetnya.

Penelitian Terdahulu

Responden menerima bahwa 'meningkatkan citra perusahaan' merupakan dampak besar dari sertifikasi, dan percaya bahwa manfaat sertifikasi EMS jauh lebih besar daripada biaya penerapannya. 2011 Hasil penelitian ini menunjukkan bahwa EMS memberikan dampak positif dan mengarah pada peningkatan kinerja lingkungan yang nyata, meskipun dalam waktu singkat. 2012 Unsur yang mempunyai hubungan paling kuat adalah implementasi dan operasional, serta tinjauan manajemen, sedangkan unsur yang mempunyai hubungan paling lemah.

Penerapan sistem manajemen lingkungan berpengaruh positif terhadap pencapaian kinerja keuangan pada perusahaan yang telah memperoleh sertifikat ISO 14001 dan terdaftar di Bursa Efek Indonesia.

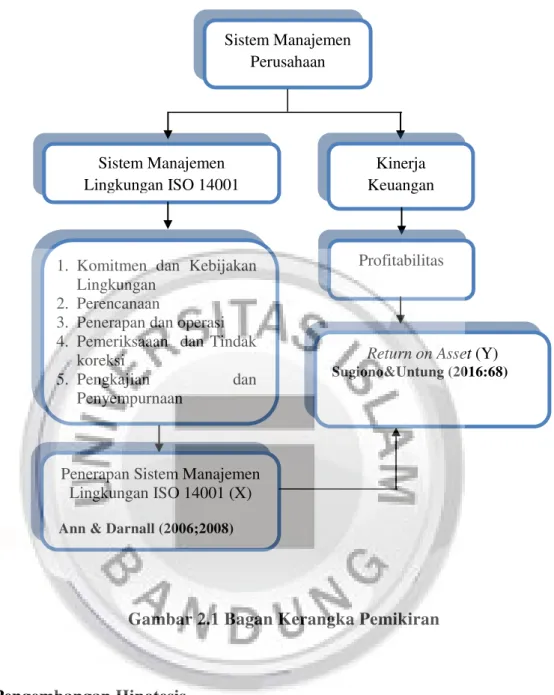

Kerangka Pemikiran

Kinerja lingkungan diartikan sebagai hasil sistem pengelolaan lingkungan hidup yang terukur, yang berkaitan dengan pengendalian perusahaan terhadap aspek lingkungan hidup, berdasarkan kebijakan, tujuan, dan sasaran lingkungan hidup (Hadiwiardjo, 1997:24). Pada elemen perencanaan, tujuan dan sasaran tidak relevan dengan kebijakan lingkungan atau aspek penting. Penerapan ISO 14001 SML merupakan bagian dari rencana strategis perusahaan yang menunjukkan legitimasinya dalam hal kinerja lingkungan dan daya saing perusahaan di tingkat internasional.

Adopsi SML ISO 14001 akan memungkinkan perusahaan mencapai pengendalian proses yang baik, menghemat biaya dan meningkatkan pendapatan (Nishitani, 2009). Namun, tidak semua perusahaan di Indonesia menerapkan ISO 14001 EMS meskipun pemerintah mewajibkan mereka untuk mengelola lingkungannya (Nurleli, 2015). Perusahaan yang tidak memiliki atau tidak menerapkan ISO 14001 mengakibatkan pengelolaan lingkungan tidak terorganisir (Faisal, 2014).

Oleh karena itu, manajer akan mempertimbangkan dampak positif dan negatif yang akan terjadi akibat penerapan suatu kebijakan, termasuk penerapan SML ISO 14001. Hasil penerapan manajemen dalam pengelolaan perusahaan dapat dilihat dari laporan keuangan yang ada. ada dari neraca, laba rugi, laporan perubahan ekuitas dan laporan arus kas (IAI, 2004). Profitabilitas adalah kemampuan perusahaan dalam menghasilkan keuntungan dari aset yang dimilikinya, baik digunakan secara efisien maupun tidak; juga menjelaskan perolehan laba dalam kaitannya dengan penjualan, total aset dan ekuitas (Govindarajan, 2005; Sinaga, 2006; Kasmir, 2012; Munawir, 2007; Halim, 2007; Sartono, 2001).

Analisis ROA memiliki arti yang sangat penting sebagai teknik analisis keuangan yang komprehensif. Penelitian yang dilakukan Ann, dkk. 2006) mengenai dampak sertifikasi sistem manajemen lingkungan ISO 14001 terhadap kinerja perusahaan (ekonomi dan lingkungan) di Malaysia, hasil penelitian menunjukkan bahwa dampak sertifikasi sistem manajemen lingkungan ISO 14001 memberikan pengaruh positif baik terhadap kinerja perusahaan (ekonomi dan lingkungan). Hasil penelitian yang dilakukan Darnall et al (2008) menunjukkan bahwa perusahaan yang termotivasi untuk mengadopsi sistem manajemen lingkungan berpengaruh positif dan signifikan dalam meningkatkan kinerja bisnis di lingkungan internasional. 2011) menunjukkan hasil penelitian bahwa sistem manajemen lingkungan mempunyai pengaruh positif yang mengarah pada peningkatan kinerja lingkungan secara nyata.

Pengembangan Hipotesis