Adopsi teknologi digital yang dilakukan Bank Mandiri, salah satunya Mobile Banking Livin' by Mandiri (E-Channel/E-Banking Services, 2022). H1 : Terdapat pengaruh positif dan signifikan kemudahan bertransaksi terhadap kepuasan penggunaan Livin By Mandiri Mobile Banking. H2 : Terdapat pengaruh positif dan signifikan kualitas pelayanan terhadap kepuasan penggunaan mobile banking Livin Deur Mandiri.

H3 : Terdapat pengaruh positif dan signifikan fitur produk terhadap kepuasan penggunaan Livin by Mandiri Mobile Banking. Sampel dalam penelitian ini adalah nasabah Bank Mandiri Cabang Sumbawa Besar yang menggunakan Mobile Banking Livin By Mandiri. Nasabah Bank Mandiri Cabang Sumbawa Besar yang bertransaksi di Mobile banking Livin By Mandiri.

Nasabah Bank Mandiri Cabang Sumbawa Besar yang bertransaksi dalam 6 bulan terakhir di Mobile banking Livin By Mandiri. Hasil penelitian ini dapat memberikan arahan kepada pihak manajemen untuk lebih meningkatkan kualitas layanan pada mobile banking Livin by Mandiri guna meningkatkan kepuasan nasabah.

Fitur Produk berpengaruh positif dan signifikan terhadap Kepuasan Pengguna Mobile Banking LivinBy Mandiri

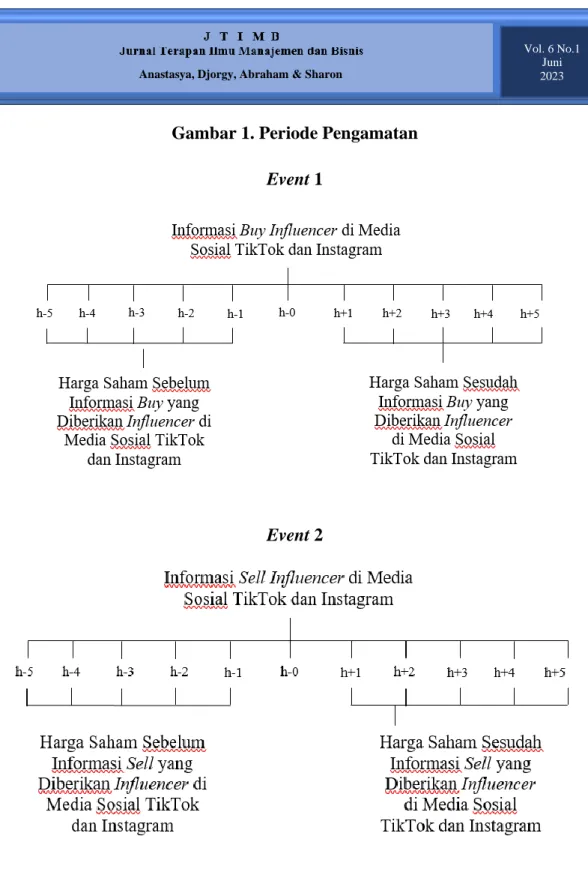

Penelitian ini akan menguji apakah terdapat abnormal return harga saham sebelum dan sesudah influencer membagikan informasi di media sosial. Ha1: Terdapat perbedaan abnormal return harga saham sebelum dan sesudah membeli informasi dari influencer media sosial TikTok dan Instagram pada tahun 2021. Ha2: Terdapat perbedaan abnormal return harga saham sebelum dan sesudah menjual informasi dari influencer media sosial TikTok dan media Instagram pada tahun 2021 2021.

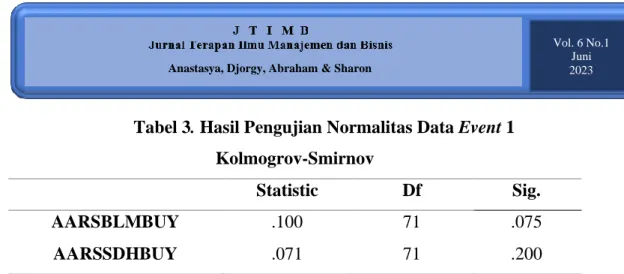

Melihat apakah terdapat perbedaan kelainan harga saham sebelum dan sesudah berupa informasi jual beli influencer di media sosial TikTok dan Instagram pada tahun 2021. Populasi penelitian ini terdiri dari saham influencer yang ada di media sosial TikTok dan Instagram. Sampel yang diperoleh berjumlah 134 data yang terdiri dari 38 influencer yang memberikan informasi jual beli pada tahun 2021 di media sosial TikTok dan Instagram.

Artinya, terdapat perbedaan abnormal return harga saham sebelum dan sesudah berupa informasi jual beli dari influencer media sosial TikTok dan Instagram pada tahun 2021. Hal ini menunjukkan bahwa tidak terdapat perbedaan abnormal return harga saham sebelum dan sesudah pada tahun 2021. berupa informasi jual beli dari influencer media sosial TikTok dan Instagram pada tahun 2021. Berdasarkan uji hipotesis terdapat perbedaan harga sebelum dan sesudah informasi jual beli dari influencer media sosial TikTok dan Instagram pada tahun 2021.

Hasil penelitian menunjukkan terdapat perbedaan abnormal return harga saham sebelum dan sesudah informasi diberikan oleh influencer di media sosial TikTok dan Instagram.

AN ANALYSIS THE IMPLEMENTATION OF CLOUD BASED ACCOUNTING SYSTEM AT CV ANEKA

JAYA BITUNG

Pemanfaatan teknologi dalam sistem informasi akuntansi suatu perusahaan akan mengurangi kesalahan atau kelalaian (Diansyah & Fajarita, 2019). Penggunaan sistem informasi akuntansi yang terkomputerisasi dapat membantu dalam pencatatan transaksi dan penyusunan laporan keuangan. CV Aneka Jaya Bitung merupakan perusahaan dagang yang sedang dalam proses transisi dari sistem informasi akuntansi manual ke sistem akuntansi berbasis cloud menggunakan Odoo.

Sistem Informasi Akuntansi (SIA) merupakan suatu sistem yang mengumpulkan, mencatat, menyimpan dan mengolah data menjadi informasi yang berguna untuk membantu proses pengambilan keputusan (Romney & Steinbart, 2006). Hal ini sesuai dengan penelitian sebelumnya yang dilakukan oleh Legina dan Sofia (2020) yang menemukan bahwa permasalahan yang muncul pada sistem informasi akuntansi manual adalah kesalahan pencatatan transaksi dan transaksi yang tidak dicatat. Hasil wawancara mengatakan bahwa kendala dalam proses peralihan ke sistem akuntansi berbasis cloud di CV Aneka Jaya Bitung adalah koneksi jaringan, dimana.

Berdasarkan hasil perhitungan jumlah rata-rata tingkat kepuasan, diperoleh nilai 4,10 pada domain kinerja sistem, dan jika digabungkan dengan tingkat kepuasan menurut Kaplan dan Norton, dapat disimpulkan bahwa tingkat kepuasan pengguna dengan “Sistem informasi akuntansi Odoo” tergolong Puas Berdasarkan dari hasil perhitungan jumlah rata-rata tingkat kepuasan diperoleh nilai sebesar 3,83 pada bidang ekonomi, dan di kombinasikan dengan tingkat kepuasan menurut Kaplan dan Norton dapat disimpulkan bahwa tingkat kepuasan pengguna terhadap sistem informasi akuntansi “Odoo” tergolong Puas. Berdasarkan hasil perhitungan jumlah rata-rata tingkat kepuasan, diperoleh nilai 4,00 pada domain efisiensi, dan jika digabungkan dengan tingkat kepuasan menurut Kaplan dan Norton, maka dapat disimpulkan bahwa tingkat kepuasan pengguna terhadap sistem informasi akuntansi “Odoo” tergolong Puas.

Berdasarkan hasil perhitungan jumlah rata-rata tingkat kepuasan, diperoleh nilai 4,04 pada domain layanan, dan dipadukan dengan tingkat kepuasan menurut Kaplan dan Norton, maka dapat disimpulkan bahwa tingkat kepuasan pengguna terhadap layanan tersebut sistem informasi akuntansi. Aplikasi monitoring menggunakan dashboard sistem informasi akuntansi pembelian dan penjualan (Studi Kasus : UD Floating). Penerapan sistem informasi akuntansi sebelum dan sesudah yang menggunakan perangkat lunak yang akurat untuk menyusun laporan keuangan.

Ketika sistem informasi akuntansi “Odoo” digunakan secara bersamaan, kinerja sistem informasi tetap stabil. Data yang disimpan oleh sistem informasi akuntansi “Odoo” disimpan sesuai dengan yang dimasukkan ke dalam sistem. Data yang mengandung kesalahan atau data yang salah tidak dapat disimpan oleh sistem informasi akuntansi Odoo.

Terjadi perubahan yang signifikan dari segi perkembangan dan pertumbuhan dengan adanya sistem informasi akuntansi “Odoo”. Sistem informasi akuntansi yang digunakan saat ini semakin memudahkan penggunanya baik dari segi biaya maupun waktu.

FINANCIAL RATIO ANALYSIS TO ASSESS THE FINANCIAL PERFORMANCE OF PT. ANGKASA PURA I (PERSERO)

Angkasa Pura II (Persero) yang merupakan bandara kedua Indonesia yang mengelola operasional bandara di wilayah barat. Badan Usaha Milik Negara Angkasa Pura Kemayoran merupakan bandara pertama di Indonesia yang dibangun atas keinginan presiden pertama, Ir. Angkasa Pura I (Persero) merupakan anak perusahaan Badan Usaha Milik Negara (BUMN) (Angkasa Pura I, 2021) bersama PT.

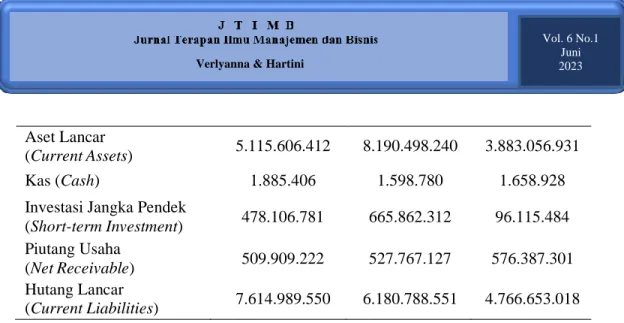

Angkasa Pura I (Persero) bertugas mengelola bandara-bandara Indonesia di wilayah timur dan tengah, sedangkan PT. Persero) yang mengelola bandara-bandara Indonesia di wilayah barat (Angkasa Pura II, 2022), tidak ada perbedaan khusus antara keduanya. Rasio lancar secara umum dikatakan baik jika sebesar 200% atau 2:1 (Garrison et al., 2018), yang dapat diartikan setiap 1,00 liabilitas lancar yang dijamin dengan 2,00 aset lancar (Kieso et al., 2012). b) Rasio Cepat (uji asam). Semakin tinggi rasionya berarti semakin banyak ekuitas yang dibiayai oleh kreditor dan perusahaan semakin bergantung pada hutang dibandingkan ekuitas untuk membiayai asetnya (Garrison et al., 2018). b) Rasio Hutang terhadap Aset (Debt to Asset Ratio).

Net profit margin dapat dikatakan baik yaitu sebesar 5% berdasarkan Sulistyanto dalam Nurlaelah & Falah (2017) dan semakin tinggi rasio ini maka semakin baik efektivitas operasional perusahaan dan semakin baik pula perusahaan dalam menghasilkan laba bersih dari masing-masing perusahaan. penjualan. selesai (Gitman & Zutter, 2015). b) Rasio pendapatan modal (return on capital). Total Asset Turnover Ratio atau Total Asset Turnover merupakan rasio yang menghasilkan pendapatan (Kieso et al., 2012). Angkasa Pura I (Persero) tidak mempunyai kemampuan untuk membayar atau menjamin 1,00% hutang jangka pendek perusahaan dengan aktiva lancar yang dimilikinya dan hal ini berarti perusahaan tidak dalam kondisi likuiditas kinerja keuangan yang baik atau tidak likuid dilihat dari kondisi keuangan saat ini. rasio. b) Laporan rasio cepat (Uji Asam).

Angkasa Pura I (Persero) berdasarkan rasio utang terhadap ekuitas dan perusahaan juga berisiko mengalami krisis keuangan. b) Rasio Hutang terhadap Aset (Debt to Asset Ratio). Angkasa Pura I (Persero) dibiayai oleh kreditur dan hal ini juga akan meningkatkan risiko bagi kreditur karena perusahaan tidak akan mampu melunasi utangnya dengan aset yang ada (Kieso et al., 2012). Angkasa Pura I (Persero) dilihat dari Tabel 7 dan Gambar 3 memiliki margin laba bersih yang terus mengalami penurunan dari tahun 2018 ke tahun 2019 sebesar 24%.

Angkasa Pura I (Persero) tidak mempunyai kinerja aktivitas yang buruk setiap tahunnya dari tahun 2018-2020 dilihat dari rasio perputaran aset tetap dan hal ini berarti perusahaan semakin tidak efektif dalam menggunakan aset tetap perusahaan. Angkasa Pura I (Persero) dari tahun pertama dilihat dari kinerja likuiditas berdasarkan current rasio dan quick rasio (acid-test), perusahaan kurang memiliki kinerja likuiditas yang baik didukung dengan tren yang berfluktuasi, namun tidak mencapai rasio yang baik. 2:1. Angkasa Pura I (Persero) dari tahun dapat dikatakan kurang memiliki kinerja solvabilitas yang baik karena rasio utang terhadap ekuitas dan aset semakin meningkat setiap tahunnya.

Angkasa Pura I (Persero) menunjukkan tren penurunan setiap tahunnya baik untuk fixed aset turnover maupun total aset turnover, bahkan belum menghasilkan rasio yang baik. Angkasa Pura I (Persero) memiliki kinerja keuangan yang buruk pada tahun 2018 hingga 2019 bahkan menurun tajam.