Judul disertasi ini adalah “Pengaruh Tingkat Pemahaman Akuntansi dan Penggunaan Laporan Keuangan Terhadap Pelaporan Keuangan UMK di Kota Makassar”. Tn. Indrawan Aziz, SE, M.Ak selaku ketua jurusan akuntansi sekaligus sebagai penguji saya yang dengan ikhlas meluangkan waktu untuk memberikan saran dan kritik yang membantu saya dalam menyelesaikan skripsi ini, terutama kedua orang tua saya yang selalu memberikan doa, kasih sayang dan perhatiannya kepada saya , dan adik-adikku yang selalu memotivasiku dalam penyusunan skripsi ini.

Kepada dosen April dan Kiki yang berkali-kali mengucapkan terima kasih atas motivasi dan dukungan yang diberikan penulis dalam penyelesaian skripsi ini.

DAFTRA GAMBAR

PENDAHULUAN

- Latar Belakang

- Rumusan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

Dalam penelitian ini penulis ingin membuktikan dengan melakukan pengujian tentang pengaruh tingkat pemahaman akuntansi dan penggunaan laporan keuangan terhadap pelaporan keuangan UKM pada pengusaha kecil di kota Makassar. Berdasarkan uraian yang telah disampaikan di atas, maka peneliti memilih judul dalam penulisan skripsi ini: Pengaruh Tingkat Pemahaman Akuntansi dan Penggunaan Laporan Keuangan terhadap Pelaporan Keuangan UMKM di Kota Makassar. Apakah tingkat pemahaman akuntansi dan penggunaan laporan keuangan berpengaruh secara simultan terhadap pelaporan keuangan NM di Kota Makassar.

Untuk mengetahui bagaimana tingkat pemahaman akuntansi dan penggunaan laporan keuangan secara simultan berpengaruh terhadap pelaporan keuangan UKM di Kota Makassar.

TINJAUAN PUSTAKA

Akuntansi

- Pengertian Akuntansi

- Fungsi Akuntansi

- Karakteristik Akuntansi

- Manfaat Akuntansi Bagi UMK

Informasi keuangan sangat dibutuhkan terutama oleh manajemen untuk membantu pengambilan keputusan suatu organisasi dalam bentuk laporan keuangan. Keputusan ekonomi yang dibuat oleh pengguna laporan keuangan memerlukan evaluasi terhadap kemampuan perusahaan untuk menghasilkan kas. Oleh karena itu, penting bagi seorang pelaku bisnis untuk menerapkan akuntansi pada pembukuannya sehingga pengeluaran sekecil apapun dapat terlihat dalam laporan keuangan.

Salah satu hal yang menyebabkan pelaku usaha ditolak saat mengajukan permohonan pinjaman kredit adalah perusahaan milik pelaku usaha tersebut belum memiliki laporan keuangan yang valid atau akurat.

Laporan Keuangan

- Pengertian Laporan Keuangan

- Jenis Jenis Laporan Keuangan

- Tujuan Laporan Keuangan

- Pemakai Laporan Keuangan

Laporan Laba Rugi (Income Statement) adalah laporan keuangan yang menggambarkan hasil operasi perusahaan selama periode tertentu. Catatan laporan atas laporan keuangan adalah laporan yang disusun sehubungan dengan laporan keuangan yang disampaikan. Laporan ini memberikan informasi mengenai penjelasan-penjelasan yang dianggap perlu atas laporan-laporan akuntansi yang ada sehingga menjadi jelas alasannya.

Laporan keuangan dapat membantu mereka menentukan jumlah batas, suku bunga, dan jangka waktu yang ditentukan.

Pemahaman Akuntansi

- Pengertian Pemahaman Akuntansi

- Tingkat Pemahaman

Laporan keuangan dapat dibaca oleh pemangku kepentingan sebagai sumber informasi utama untuk pengambilan keputusan mereka. Pada level ini diukur berdasarkan kemampuan informan dalam memberikan definisi dan menjelaskan pemahaman mereka tentang nama akun dalam laporan keuangan berdasarkan pemahaman dan data keuangan mereka. Pada level ini diukur berdasarkan kemampuan informan untuk mengklasifikasikan transaksi-transaksi yang ada berdasarkan akun-akun tertentu dalam laporan keuangan.

Pada level ini diukur berdasarkan seberapa baik informan dapat memprediksi, menghitung dan melengkapi pencatatan keuangan sesuai dengan laporan keuangan pada umumnya.

Usaha Mikro Kecil (UMK)

- Pengertian Usaha Mikro Kecil (UMK)

- Kriteria Usaha Mikro Kecil (UMK)

- Jenis-jenis Usaha Mikro Kecil (UMK)

- Tujuan Usaha Mikro Kecil (UMK)

Atas dasar undang-undang no. 20 Tahun 2008 (Indonesia, 2008) tentang Usaha Mikro Kecil (UMKM), ada beberapa kriteria yang digunakan untuk mendefinisikan pengertian dan kriteria usaha mikro kecil. Kriteria kelompok usaha mikro adalah usaha produktif milik orang perseorangan dan/atau badan usaha perorangan yang memenuhi kriteria usaha mikro sebagaimana dimaksud dalam undang-undang ini. Kriteria usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri dan dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau afiliasi dari perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau besar yang memenuhi persyaratan perusahaan mala dari undang-undang ini.

UMK di bidang perdagangan dapat digolongkan menjadi dua jenis yaitu UMK retail (ritel) dan UMK grosir (besar). UMK di industri jasa adalah jenis UMK yang bergerak di bidang penjualan jasa untuk memenuhi kebutuhan. UMK bidang pertanian merupakan jenis UMK yang bergerak di bidang pengolahan sumber daya alam yang dapat diperbaharui sehingga dapat mendatangkan manfaat atau menghasilkan keuntungan.

Berdasarkan bidang usahanya, UMK di bidang pertanian dapat dibedakan menjadi empat jenis, yaitu UMK perkebunan, UMK peternakan, UMK pertanian, dan UMK perikanan. UMK di bidang ekstraksi adalah jenis UMK yang bergerak di bidang ekstraksi hasil alam secara langsung, baik dengan mengubah bentuk dan substansinya maupun tidak. Berdasarkan proses kerjanya, UMK di sektor ekstraktif dapat dikelompokkan menjadi dua jenis, yaitu UMK logging dan UMK pertambangan.

Usaha Mikro Kecil (UMKM) berusaha untuk menumbuhkan dan mengembangkan usahanya dalam rangka membangun perekonomian nasional berdasarkan demokrasi ekonomi yang berkeadilan. Klasifikasi lain menurut Badan Pusat Statistik (BPS) dalam situsnya, usaha mikro memiliki jumlah tenaga kerja.

Penelitian Terdahulu

Pada tahun 2014, Rias Tuti meneliti faktor-faktor yang mempengaruhi pemahaman UMKM dalam penyusunan laporan keuangan berdasarkan SAK ETAP. Tujuan penelitian ini adalah untuk mendapatkan bukti empiris apakah penyediaan dan jangkauan informasi, pendidikan, tingkat pendidikan, lama usaha dan ukuran perusahaan berpengaruh terhadap pemahaman UMKM dalam menyusun laporan keuangan berdasarkan SAK ETAP. Hanya lama usaha yang berpengaruh signifikan terhadap pemahaman UMKM saat menyusun laporan akuntansi berdasarkan SAK ETAP.

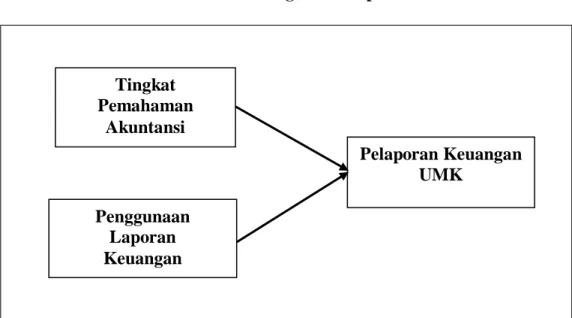

Kerangka Konseptual

Tingkat pemahaman akuntansi dan penggunaan laporan akuntansi menjadi fokus penelitian, dimana peneliti ingin mengungkap keadaan para pelaku UMK yang memiliki perbedaan tingkat pemahaman dan penggunaan laporan akuntansi. Data terkait tingkat pemahaman akuntansi dan penggunaan laporan keuangan diperoleh melalui wawancara dan kuesioner beserta contoh dokumentasi yang dilakukan oleh UMK di Makassar. Hasil yang diperoleh nantinya, peneliti dapat mengetahui apakah pelaporan keuangan yang dilakukan sesuai dengan tingkat pemahaman dan penggunaan laporan keuangan para pelaku usaha mikro kecil (UMK) di Makassar berpengaruh terhadap tingkat pemahaman akuntansi. dan penggunaan laporan keuangan pada pelaporan keuangan UKM di Kota Makassar.

Berdasarkan penjelasan yang telah disampaikan, kerangka kerja yang mendasari penelitian ini dapat diuraikan sebagai berikut.

Hipotesis

METODE PENELITIAN

- Lokasi dan Waktu Penelitian

- Metode Pengumpulan Data

- Jenis Dan Sumber Data .1 Jenis Data .1 Jenis Data

- Sumber Data

- Populasi dan Sampel .1 Populasi .1 Populasi

- Sampel

- Metode Analisis Data

- Uji Koefisien Determinasi (R2)

- Uji Kesesuaian Model ( Uji F)

- Definisi Operasional

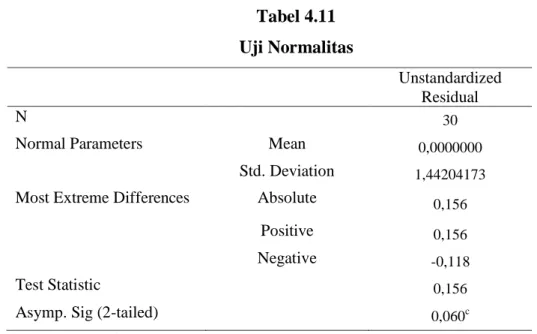

Penelitian deskriptif dalam penelitian ini bertujuan untuk memperoleh gambaran dan penjelasan mengenai pengaruh tingkat pemahaman akuntansi dan penggunaan laporan keuangan terhadap pelaporan keuangan NMS di Kota Makassar. Uji hipotesis klasik terhadap model regresi yang digunakan dilakukan untuk mengetahui apakah model regresi tersebut merupakan model regresi yang baik atau tidak Sujarweni (2016:223). Dalam penelitian ini uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolinearitas, uji autokorelasi dan uji heteroskedastisitas.

Uji normalitas bertujuan untuk memeriksa apakah variabel terikat dan variabel bebas dalam suatu model regresi berdistribusi normal atau tidak. Jika data tersebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas. Jika data menyebar menjauhi garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas Sujarweni (2016:68).

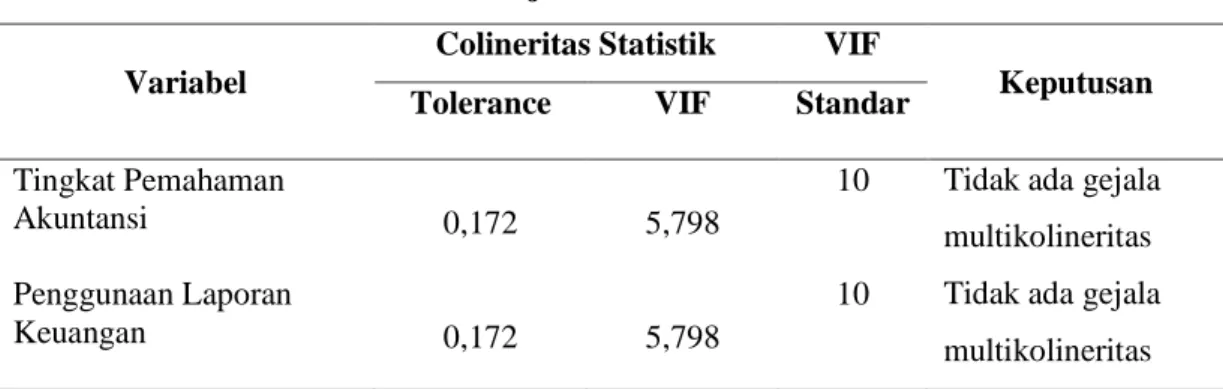

Uji multikolinearitas bertujuan untuk menguji apakah terdapat korelasi antar variabel independen dalam model regresi. Jika tidak ada variabel independen yang memiliki VIF > 10 atau tolerance < 0,10 maka dapat disimpulkan bahwa tidak terdapat multikolinearitas antar variabel independen dalam model regresi (Sujarweni. Ho : tidak ada pengaruh yang signifikan secara simultan pada masing-masing variabel independen pada variabel dependen. variabel.

H0 : tidak terdapat pengaruh yang signifikan secara parsial dari masing-masing variabel independen terhadap variabel dependen. H1 : terdapat pengaruh signifikan secara parsial masing-masing variabel independen terhadap variabel dependen. t-score diperoleh dari perhitungan komputer Pengambilan keputusan berdasarkan nilai t. Jika t hitung > t tabel maka H0 ditolak dan H1 diterima - Jika t hitung < t tabel maka H0 diterima dan H1 ditolak. Pengambilan keputusan didasarkan pada probabilitas.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

- Gambaran Umum UMK

Profil Usaha Mikro Kecil Menengah (UMKM)

Gambaran Umum Responden UMK Kota Makassar

- Karakteristik Responden

- Analisis Deskriptif Variabel

- Tanggapan Responden

- Tanggapan Responden Mengenai Tingkat Pemahaman Akuntansi Tabel 4.6

- Tanggapan Responden Mengenai Penggunaan Laporan Keuangan Tabel 4.7

- Tanggapan Responden Mengenai Pelaporan Keuangan UMK Tabel 4.8

- Analisis Data

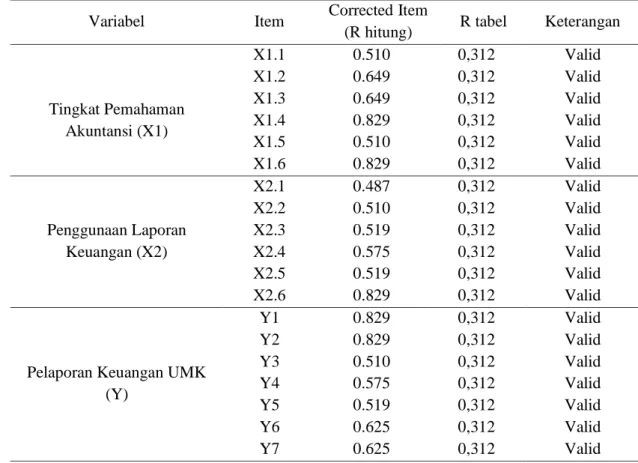

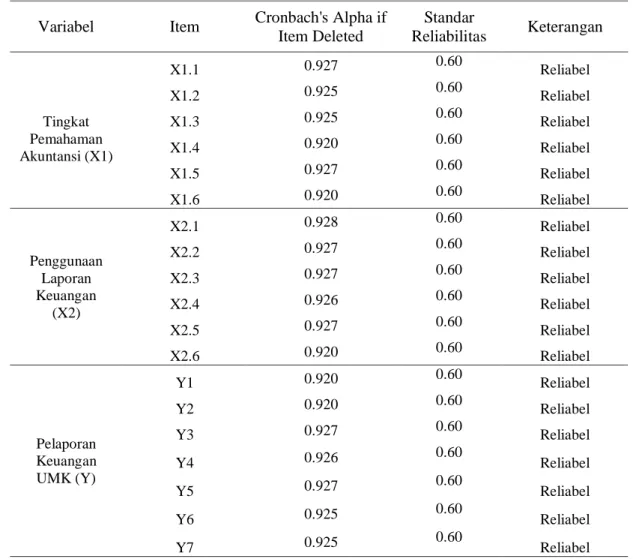

- Uji Instrument Penelitian a. Uji Validitas

- Uji Multikolinieritas Data

- Heterokedastisitas Data

- Analisis Regresi Berganda

- Koefisien Determinasi

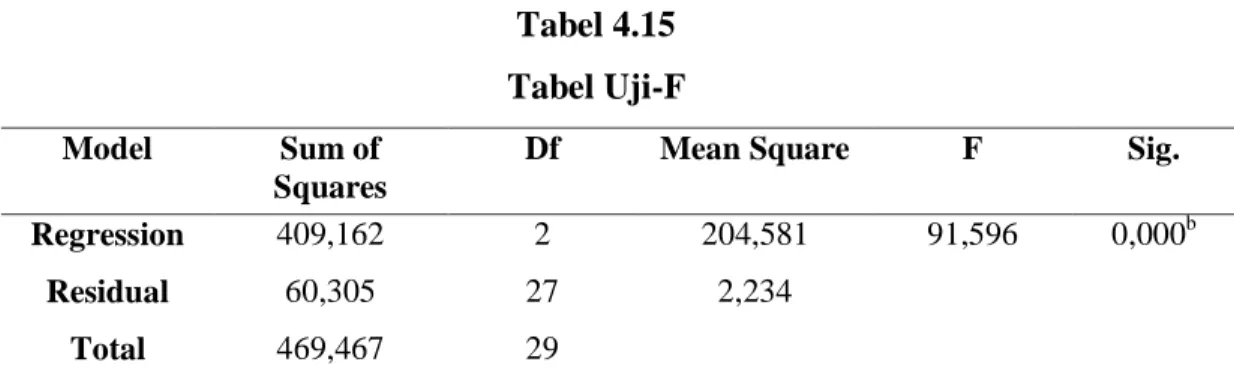

- Uji F (Uji Simultan)

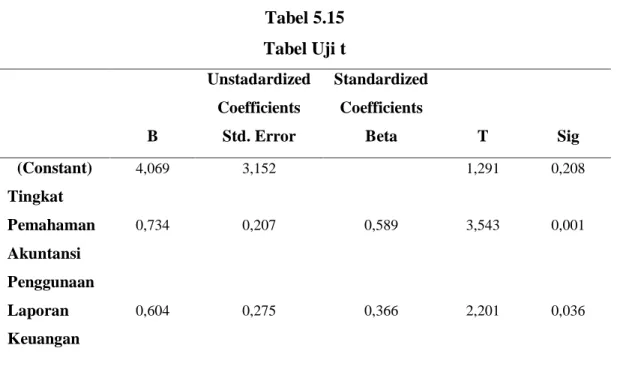

- Uji T

- Pembahasan

- Pengaruh Tingkat Pemahaman Akuntansi Terhadap Pelaporan Keuangan UMK

- Pengaruh Penggunaan Laporan Keuangan Terhadap Pelaporan Keuangan UMK

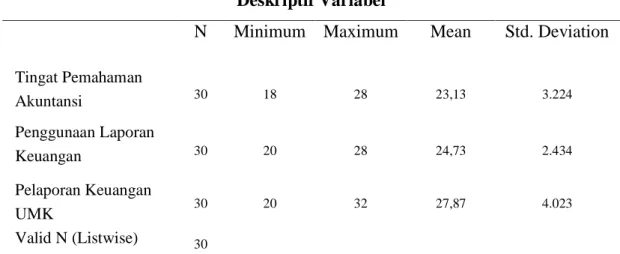

Data penelitian diperoleh dengan bantuan kuesioner, sedangkan pernyataan yang terdapat dalam kuesioner terdiri dari dua bagian, yaitu pertanyaan tentang identitas responden dan pertanyaan tentang dua variabel independen, yaitu tingkat pemahaman akuntansi dan penggunaannya. laporan keuangan. Dalam kuesioner ini, responden diminta untuk memberikan penilaian bagaimana tingkat pemahaman dan penggunaan laporan keuangan dibandingkan pelaporan keuangan UMK, dengan menggunakan skala Likert dengan nilai 1 sampai dengan 5, dimana 1 menunjukkan sangat tidak setuju, 2 menunjukkan sangat tidak setuju. setuju, 3 berarti netral, 4 berarti setuju, 5 berarti sangat setuju. Deskriptor variabel dalam statistik deskriptif yang digunakan dalam penelitian ini meliputi nilai minimum, maksimum, mean dan standar deviasi dari dua variabel dependen yaitu tingkat pemahaman akuntansi dan penggunaan laporan keuangan dan satu variabel independen yaitu pelaporan keuangan UMK. .

Variabel menggunakan rasio keuangan dengan sampel 30 responden dengan nilai minimal 30 dan maksimal 20 dengan rata-rata 24,73 berarti variabel menggunakan rasio keuangan mendekati maksimal, sehingga dapat disimpulkan bahwa pernyataan tentang variabel menggunakan laporan keuangan dapat dinilai baik dan menjadi penjelasan bagaimana pelaporan keuangan UMK. Analisis data dilakukan untuk mengetahui pengaruh variabel terhadap tingkat pemahaman akuntansi dan penggunaan laporan keuangan pada PT. Pada tabel di atas terlihat bahwa R telah diperoleh nilai korelasi sebesar R=0,934 yang berarti bahwa korelasi atau hubungan antara variabel tingkat pemahaman akuntansi dan penggunaan laporan keuangan memiliki hubungan dengan pelaporan keuangan suatu perusahaan. UKM.

Kemudian nilai koefisien determinasi atau R-square = 0,872 yang berarti bahwa 87,2% pengaruh pelaporan keuangan UMK dipengaruhi oleh variabel tingkat pemahaman akuntansi dan penggunaan laporan keuangan. Hal ini didukung oleh penelitian yang dilakukan oleh Diani (2009) yang menyimpulkan bahwa pemahaman akuntansi berpengaruh signifikan terhadap kualitas laporan keuangan. Menurut peneliti, semakin tinggi tingkat pemahaman akuntansi maka semakin baik pula kualitas laporan keuangan yang dihasilkannya. . Hasil dari penelitian ini adalah pemahaman akuntansi berpengaruh positif signifikan terhadap kualitas laporan keuangan, menurut peneliti semakin tinggi tingkat pemahaman akuntansi maka semakin baik pula kualitas laporan keuangan yang dihasilkannya.

Dari hasil penelitian yang dilakukan peneliti melalui kuesioner, ditemukan adanya pengaruh yang signifikan antara penggunaan laporan keuangan terhadap akuntansi UMK. Hasil penelitian menunjukkan bahwa pemilik UMK di Kota Makassar telah menggunakan akun sederhana dan kompleks. Pengolahan data dilakukan, hasil penelitian menunjukkan bahwa variabel penggunaan laporan keuangan berpengaruh positif terhadap akuntansi UMK.

Respon responden terhadap variabel pelaporan keuangan UMK pada pernyataan 1 dan 2 dipilih “tidak setuju” karena para pelaku yang menggunakan laporan keuangan kurang memahami fungsi neraca saldo.

PENUTUP

Kesimpulan

Saran

DAFTAR PUSTAKA

Pengaruh Kompetensi Sumber Daya Manusia dan Penerapan Sistem Akuntansi Keuangan Daerah terhadap Kualitas Laporan Keuangan Daerah. Tarmizi, Rosmiaty, dkk, 2014. Dampak Persepsi Pengusaha Kecil dan Menengah terhadap Penggunaan SAK ETAP di Kota Bandar Lampung (Studi di Pusat Allminder Kripik Bandar Lampung).

KUESIONER PENELITIAN

Tingkat Pemahaman Akuntansi (X1)

Saya memahami bahwa akuntansi adalah ilmu pencatatan, pengklasifikasian dan pengikhtisaran transaksi keuangan dan kegiatan usaha, yang pada gilirannya menghasilkan informasi tentang semua kegiatan keuangan dalam bentuk laporan keuangan. Saya mengerti bahwa akuntansi menginformasikan kegiatan bisnis dalam bentuk angka (kuantitatif) kepada pihak yang membutuhkan dalam bentuk laporan keuangan. Saya memahami bahwa maksud dan tujuan akuntansi adalah mencatat dan memberikan informasi keuangan secara akurat kepada pemilik UMKM dan pihak yang berkepentingan.

Penggunaan Laporan Keuangan (X2)

Pelaporan Keuangan UMK (Y)