Dan jatuh tempo berpengaruh terhadap peringkat sukuk. Secara bersamaan, penelitian ini memberikan bukti bahwa faktor akuntansi dan jatuh tempo berpengaruh terhadap peringkat sukuk. Hasil penelitian Winanti dkk (2017) juga menunjukkan hasil bahwa rasio likuiditas tidak berpengaruh terhadap peringkat sukuk.

Perumusan Masalah

Manfaat Penelitian

Memberikan pengetahuan tentang apa saja faktor akuntansi yang penting dalam menentukan penilaian sukuk. Sebagai bahan pertimbangan bagi investor dan analis pasar modal sebagai tambahan informasi dalam mengambil keputusan.

Sistematika Pembahasan

Sebagai bahan pertimbangan para manajer dan pemilik usaha untuk meningkatkan kualitas laporan keuangan dan menerapkan prinsip GCG untuk memberikan sinyal yang baik kepada investor terkait penerbitan sukuk.

PENDAHULUAN

KAJIAN TEORI DAN PENGUJIAN HIPOTESIS

METODOLOGI PENELITIAN

HASIL PENELITIAN DAN PEMBAHASAN

KESIMPULAN DAN REKOMENDASI

Kajian Teoristik 1. Teori Sinyal

- Teori Keagenan

- Sukuk

- Profitabilitas

- Likuiditas

- Leverage

- Ukuran Perusahaan

- Dewan Komisaris Independen

- Kualitas Audit

- Maturity

- Sukuk Rating

Obligasi syariah menekankan pendapatan investasi tidak berdasarkan tingkat bunga (kupon) yang telah ditentukan. Obligor adalah pihak yang bertanggung jawab atas pembayaran imbalan dan nilai nominal sukuk yang diterbitkan sampai dengan jatuh tempo sukuk/obligasi syariah.

Kajian Penelitian Terdahulu

- Profitabilitas terhadap Sukuk Rating

- Likuiditas terhadap Sukuk Rating

- Leverage terhadap Sukuk Rating

- Ukuran Perusahaan Terhadap Sukuk Rating

- Dewan Komisaris Independen Terhadap Sukuk Rating

- Kualitas Audit Terhadap Sukuk Rating

- Maturity Terhadap Sukuk Rating

Hal ini juga didukung oleh hasil penelitian Winanti dkk (2017) yang menunjukkan bahwa rasio likuiditas tidak berpengaruh terhadap peringkat sukuk. Risiko gagal bayar (default risk) pada perusahaan yang memiliki banyak hutang semakin besar sehingga dapat menyebabkan peringkat surat utang perusahaan tersebut turun. Dengan demikian dapat disimpulkan bahwa semakin tinggi leverage yang berarti sebagian besar modal perusahaan dibiayai oleh hutang, maka hal ini akan mengakibatkan semakin sulitnya perusahaan memperoleh pinjaman, karena besar kemungkinan perusahaan tidak akan mampu. untuk mendapatkan pinjaman. Jika ingin membayar kembali pinjaman dan bunganya secara rutin, hal ini akan mengakibatkan rendahnya kepercayaan pihak luar terhadap suatu perusahaan, yang juga berdampak pada rendahnya peringkat sukuk yang diberikan kepada perusahaan tersebut oleh lembaga pemeringkat.

Hal ini didukung oleh penelitian Sudaryanti dkk (2011) yang menunjukkan bahwa semakin besar ukuran perusahaan maka semakin tinggi pula kepercayaan investor sehingga mengakibatkan semakin tinggi pula obligasi yang diberikan kepada suatu perusahaan oleh lembaga pemeringkat. Jika fungsi pengawasan dilakukan dengan baik oleh komisaris independen maka akan meningkatkan nilai perusahaan sehingga peringkat obligasi pun akan meningkat. Hal ini juga sejalan dengan penelitian Utami (2012) yang menunjukkan bahwa tidak terdapat pengaruh direktur pengawas independen terhadap peringkat obligasi.

Hal ini juga didukung oleh penelitian Irfandi dan Wasilah (2013) bahwa ukuran KAP tidak mempengaruhi credit rating perusahaan sukuk di Indonesia.

Hipotesis Penelitian

Penelitian Sudaryanti dkk (2011) dan Sari dkk (2011) menyatakan bahwa umur atau jatuh tempo obligasi berpengaruh positif terhadap peringkat obligasi. Widiastuti dan Rahyuda (2016) juga menunjukkan hasil yang sama dengan penelitian sebelumnya yang menyatakan bahwa maturitas berpengaruh positif terhadap umur obligasi. Namun hasil penelitian berbeda disampaikan oleh Magreta dan Nurmayanti (2009) yang berpendapat bahwa umur obligasi tidak berpengaruh terhadap peringkat sukuk.

Tempat dan Waktu Penelitian

Metode Penentuan Sampel

Metode Pengambilan Data

Metode Pengumpulan Data

Metode Penelitian

Operasionalisasi Variabel Penelitian

Manurung (2006) menyatakan bahwa rasio leverage digunakan untuk mengukur keseimbangan antara aset yang dibiayai oleh kreditur dalam hal ini hutang dan yang dibiayai oleh pemilik perusahaan dalam hal ini ekuitas. Komisaris independen merupakan penyeimbang komposisi keanggotaan dewan komisaris yang menyeimbangkan kekuasaan manajemen dalam pengurusan melalui fungsi pengawasan. Besar kecilnya dewan komisaris independen dihitung dengan menggunakan perhitungan dewan komisaris independen dibagi dengan jumlah seluruh komisaris.

Menurut DeAngelo dan Rice (1983), kualitas audit adalah kemungkinan auditor menemukan dan melaporkan suatu pelanggaran. Jika suatu sukuk mempunyai jangka waktu yang lebih pendek atau jangka waktunya dianggap lebih kecil risikonya dibandingkan dengan sukuk yang mempunyai jangka waktu yang panjang, hal ini tercermin dari peringkat suatu sukuk. Merujuk pada penelitian Purwaningsih (2013), kematangan dalam penelitian ini diukur dengan skala nominal yaitu dengan variabel dummy yaitu bernilai 1 jika sukuk mempunyai umur kurang dari 5 tahun dan bernilai 0 jika sukuk mempunyai umur kurang dari 5 tahun. usia lebih dari 5 tahun.

Merujuk pada penelitian Purwaningsih (2013), peringkat yang digunakan dalam penelitian ini adalah peringkat dengan kategori investment grade yang terbagi dalam 4 klasifikasi yang diberi nomor 1 sampai dengan 4. Peringkat obligasi idAAA diberi nomor 4 sampai dengan idBBB- peringkat tersebut adalah. diberi nomor 1.

Teknik Analisis Data

Tujuan dari uji multikolinearitas adalah untuk menguji apakah model regresi ditemukan adanya hubungan antar variabel bebas (independen). Variabel ortogonal merupakan variabel bebas yang nilai korelasi antar variabel bebasnya sama dengan nol. Tujuan dari uji heteroskedastisitas adalah untuk menguji apakah terdapat ketimpangan varians antara sisa pengamatan yang satu dengan pengamatan yang lain dalam model regresi.

Nilai (R2) yang kecil berarti kemampuan variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai yang mendekati satu berarti variabel independen memberikan seluruh informasi yang diperlukan untuk memprediksi variasi variabel dependen. Secara umum koefisien determinasi untuk data cross-sectional relatif rendah karena besarnya variasi antar setiap pengamatan, sedangkan untuk data deret waktu) biasanya mempunyai koefisien determinasi yang tinggi (Ghozali, 2016:97). Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan dalam model.

Berbeda dengan R2, nilai Adjusted R2 dapat bertambah atau berkurang jika salah satu variabel independen ditambahkan ke dalam model (Ghozali, 2013).

Hipotesis Statistik

Koefisien determinasi (R2) pada hakikatnya merupakan ukuran seberapa baik model mampu menjelaskan variasi variabel terikat. Setiap ada tambahan variabel independen, maka R2 harusnya meningkat tanpa memperhatikan apakah variabel tersebut berpengaruh signifikan terhadap variabel dependen. Oleh karena itu, banyak peneliti yang merekomendasikan penggunaan nilai Adjusted R2 ketika mengestimasi model regresi terbaik.

Uji F-statistik pada dasarnya menunjukkan apakah seluruh variabel bebas atau independen yang dimasukkan dalam model mempunyai pengaruh gabungan terhadap variabel terikat/dependen. Jika probabilitas F lebih kecil dari 0,05 maka Ha diterima dan H0 ditolak, dan jika lebih besar dari 0,05 maka Ho diterima dan Ha ditolak. Uji statistik t pada hakikatnya menunjukkan sejauh mana pengaruh satu variabel penjelas/independen secara individual dapat menjelaskan variasi variabel dependen (Ghozali, 2013).

Jika probabilitas t lebih kecil dari 0,05 maka Ha diterima dan Ho ditolak, sedangkan jika nilai probabilitas t lebih besar dari 0,05 maka Ho diterima dan Ha ditolak.

Deskripsi Data

- Deskripsi Objek Penelitian

Dari tabel 4.2 diatas terlihat bahwa PT Indosat mempunyai rating sukuk yang relatif tinggi dan konstan dari tahun ke tahun, mulai tahun 2014 rating sukuk Indosat menunjukkan idAAA hingga tahun 2018 masih mempunyai rating sukuk yang baik dan konstan yaitu idAAA lagi. Peringkat sukuk berikutnya setelah Indosat dipegang oleh PT BNI Syariah yang menunjukkan peringkat sukuk pada tahun 2014 yaitu idAA+, meningkat pada tahun 2015 yaitu idAAA dan mengalami penurunan kembali pada tahun 2016 hingga tahun 2018 dengan nilai idAA+. Peringkat sukuk selanjutnya dapat kita lihat pada tabel 4.2. Perolehan peringkat sukuk Bank Nagari ini konsisten dengan perolehan peringkat idA pada tahun 2014 hingga 2018.

Perusahaan Listrik Negara juga mempunyai rating sukuk yang cukup baik, hal ini terlihat dari tinjauan tabel diatas untuk tahun 2014 dan 2015, rating sukuk menunjukkan nilai idA turun pada tahun 2016, rating sukuk menjadi idA-, namun rating sukuk kembali meningkat pada tahun 2017 dan 2018 yaitu nilai rating sukuk adalah idAAA. Mayora Indah yang hasil id AA-nya tetap konstan dengan nilai peringkat sukuk idAA hingga tahun 2016, kemudian meningkatkan peringkat sukuknya menjadi idAA pada tahun 2017 dan 2018. Peringkat sukuk selanjutnya yang turun signifikan adalah PT Tiga Pilar Sejahtera. Pada tahun 2014 dan 2015 peringkat sukuk adalah idA-, pada tahun 2016 peringkat sukuk adalah peringkat idA, dan pada tahun 2017 dan 2018 peringkat sukuk turun menjadi idBBB pada tahun 2017, untuk tahun 2018 peringkat sukuk idBB+.

Evaluasi terhadap sukuk dapat dijadikan sebagai bahan pertimbangan investor untuk berinvestasi dan mengambil keputusan mengenai kebijakan perusahaan.

Pembahasan Hasil Penelitian

- Hasil Uji Statistik Deskriptif

- Hasil Uji Asumsi Klasik

- Hasil Uji Koefisien Determinasi

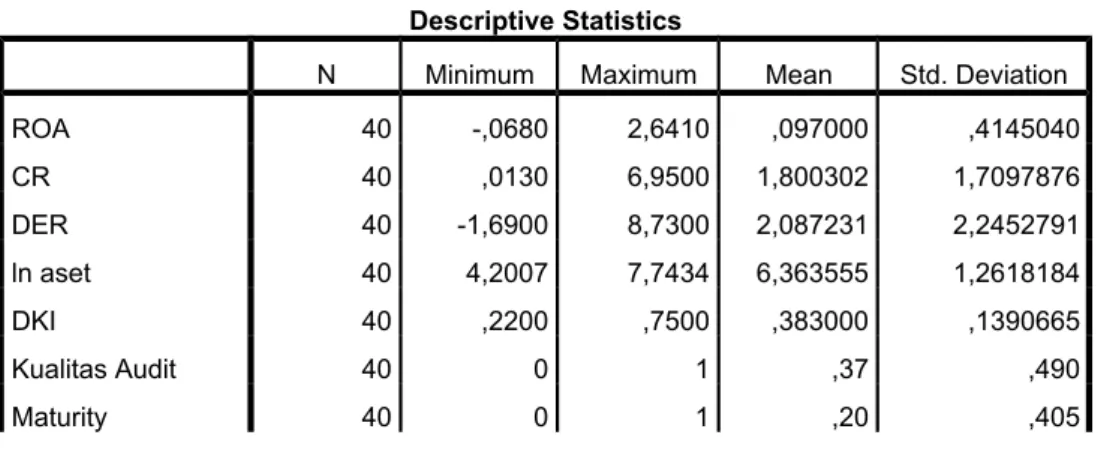

Skala rasio digunakan untuk variabel profitabilitas, likuiditas, leverage, ukuran perusahaan, dewan pengawas independen, skala nominal digunakan untuk variabel kualitas audit dan maturitas serta skala ordinal digunakan untuk pemeringkatan sukuk sebagai ukuran pemeringkatan dari yang tertinggi hingga tertinggi. terendah. Peringkat sukuk menunjukkan nilai mean sebesar 2,57, nilai minimum 1 dan nilai maksimum 4 dengan standar deviasi sebesar 0,874. Skala rasio digunakan untuk variabel profitabilitas, likuiditas, leverage, ukuran perusahaan, dewan pengawas independen, skala nominal digunakan untuk variabel kualitas audit dan maturitas serta skala ordinal digunakan untuk pemeringkatan sukuk sebagai ukuran pemeringkatan dari yang tertinggi hingga tertinggi. terendah.

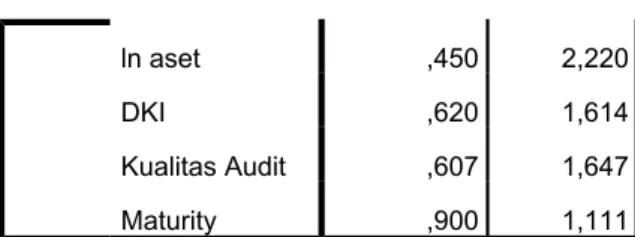

Berdasarkan Tabel 4.5 diatas terlihat hasil uji autokorelasi dari model regresi linier ini mempunyai nilai Durbin Watson sebesar 1,196. Karena nilai Durbin Watson antara -2 dan +2, maka model regresi ini memenuhi uji multikolinearitas. Tabel chi-square pada model regresi ini dengan signifikansi alpha 5% dan variabel independen 7 menunjukkan hasil sebesar 14,067.

Hasil pengujian koefisien determinasi pada Tabel 4.6 menunjukkan nilai Adjusted R Square sebesar 0,606. Nilai tersebut menunjukkan bahwa variabel dependen yaitu peringkat sukuk dapat dijelaskan sebesar 60,6% oleh variabel independen yaitu variabel independen pada tabel ini. penelitian yang terdiri dari profitabilitas, likuiditas, leverage, ukuran perusahaan, dewan pengawas independen, kualitas audit dan maturitas.

Pengujian Hipotesis

Tingkat signifikansi tersebut lebih besar dari 0,05 yang berarti profitabilitas berpengaruh signifikan terhadap peringkat sukuk dan hipotesis 1 diterima. Tingkat signifikansi tersebut lebih besar dari 0,05 yang berarti likuiditas berpengaruh signifikan terhadap peringkat sukuk dan hipotesis 2 diterima. Tingkat signifikansi tersebut lebih besar dari 0,05 yang berarti likuiditas tidak berpengaruh signifikan terhadap peringkat sukuk dan hipotesis 3 ditolak.

Tingkat signifikansi tersebut kurang dari 0,05 yang berarti ukuran perusahaan berpengaruh signifikan terhadap penilaian sukuk dan hipotesis 4 diterima. Tingkat signifikansi tersebut kurang dari 0,05 yang berarti dewan komisaris independen berpengaruh signifikan terhadap penilaian sukuk dan hipotesis 5 diterima. Tingkat signifikansi tersebut kurang dari 0,05 yang berarti kualitas audit berpengaruh signifikan terhadap penilaian sukuk dan hipotesis 6 diterima.

Tingkat signifikansi tersebut lebih kecil dari 0,05 yang berarti jatuh tempo berpengaruh signifikan terhadap peringkat sukuk dan hipotesis 7 diterima.

Kesimpulan

Probabilitas tersebut lebih kecil dari batas nilai signifikan (α=0,05), sehingga model regresi dapat dikatakan bahwa variabel independen dalam penelitian ini terdiri dari profitabilitas, likuiditas, leverage, ukuran perusahaan, dewan komisaris independen, kualitas audit dan maturitas. Hasil penelitian ini sesuai dengan hasil penelitian Almilia dan Devi (2007), namun tidak sesuai dengan hasil penelitian Sudaryanti dkk (2011) dan Winanti dkk (2017). Hasil penelitian ini sejalan dengan penelitian Sudaryanti dkk (2011) yang menunjukkan bahwa leverage tidak berpengaruh terhadap peringkat sukuk.

Hasil penelitian ini didukung oleh penelitian Sudaryanti et al (2011), namun hasil penelitian ini bertentangan dengan penelitian yang dilakukan oleh Andry (2005), Almilia (2007), Rozi dan Sofie (2010) dan Widiastuti ( 2010) yang menunjukkan bahwa variabel ukuran perusahaan tidak berpengaruh terhadap penilaian sukuk. Namun hasil penelitian ini tidak sejalan dengan penelitian Deli Maria (2014) yang menunjukkan bahwa kualitas audit yang diukur dengan indikator KAP Big 4 dan Non Big 4 tidak berpengaruh terhadap penilaian sukuk. Hasil penelitian ini sesuai dengan penelitian Fauziah (2014), Sudaryanti et al (2011) dan Sari et al (2011) yang menyatakan bahwa umur atau jatuh tempo obligasi berpengaruh positif terhadap peringkat obligasi.

Namun hasil penelitian ini tidak sejalan dengan penelitian Magreta dan Nurmayanti (2009) yang menyatakan bahwa bond age tidak berpengaruh terhadap penilaian sukuk.

Implikasi

Hipotesis kelima menunjukkan hasil bahwa variabel dewan komisaris independen yang diukur dengan persentase kehadiran dewan komisaris independen berpengaruh signifikan terhadap peringkat sukuk. Hipotesis keenam menunjukkan hasil bahwa variabel kualitas audit yang diukur oleh KAP Big Four dan Non-Big Four berpengaruh signifikan terhadap peringkat sukuk. Reaksi Pasar Publikasi Corporate Governance Perception Index pada Perusahaan yang Terdaftar di Bursa Efek Indonesia.

Faktor-Faktor yang Mempengaruhi Prediksi Peringkat Obligasi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta. Hubungan Good Corporate Governance dan Struktur Kepemilikan dengan Kinerja Keuangan (Studi Kasus pada Perusahaan Listing di Bursa Efek Jakarta). Pengaruh Rasio Profitabilitas, Rasio Likuiditas, Rasio Leverage dan Pendapatan Bunga Terhadap Peringkat Sukuk Korporasi Periode 2010-2013.

Faktor-faktor yang mempengaruhi perkiraan penilaian obligasi pada perusahaan manufaktur yang terdaftar di Indonesia.