Dampak Kepemilikan NPWP, Pemeriksaan Pajak, Penerimaan Pajak dan Kesadaran Wajib Pajak atas Surat Tagihan Pajak Yustus Sangur. Kata kunci: Kewajiban Kepemilikan NPWP, Pemeriksaan Pajak, Penagihan Pajak, Kesadaran Wajib Pajak dan Penerimaan Pajak.

Pengaruh Penagihan Pajak terhadap Penerimaan Pajak

Pengaruh Kesadaran Wajib Pajak terhadap Penerimaan Pajak

Model Penelitian

METODE PENELITIAN

- Populasi, Sampel dan Teknik Pengambilan Sampel

- Sumber Data

- Variabel Penelitian dan Defenisi Operasional Variabel

- Metode Analisis Data

- Analisis Regresi Linear Berganda

Dengan adanya cek dapat mendorong wajib pajak untuk menghitung dengan benar jumlah pajak yang harus dibayar. Surat teguran, surat teguran, atau surat sejenis lainnya diterbitkan untuk menegur atau memperingatkan Wajib Pajak agar melunasi utang pajaknya.

HASIL DAN PEMBAHASAN 1 Uji Deskriptif

- Analisis Regresi Linear Berganda

- Uji Hipotesis Tabel Hasil Uji Signifikan Parsial (Uji-t)

- Uji Signifikan Simultan (Uji-f) Tabel 4.4 Hasil Uji Signifikan Simultan (Uji-f)

- Uji Koefisien Determinasi (Adjusted R Square)

- Pembahasan

- Pengaruh Kewajiban

- Pengaruh Pemeriksaan Pajak berpengaruh terhadap

- Pengaruh Penagihan Pajak berpengaruh terhadap

- Pengaruh Kesadaran Wajib Pajak berpengaruh terhadap

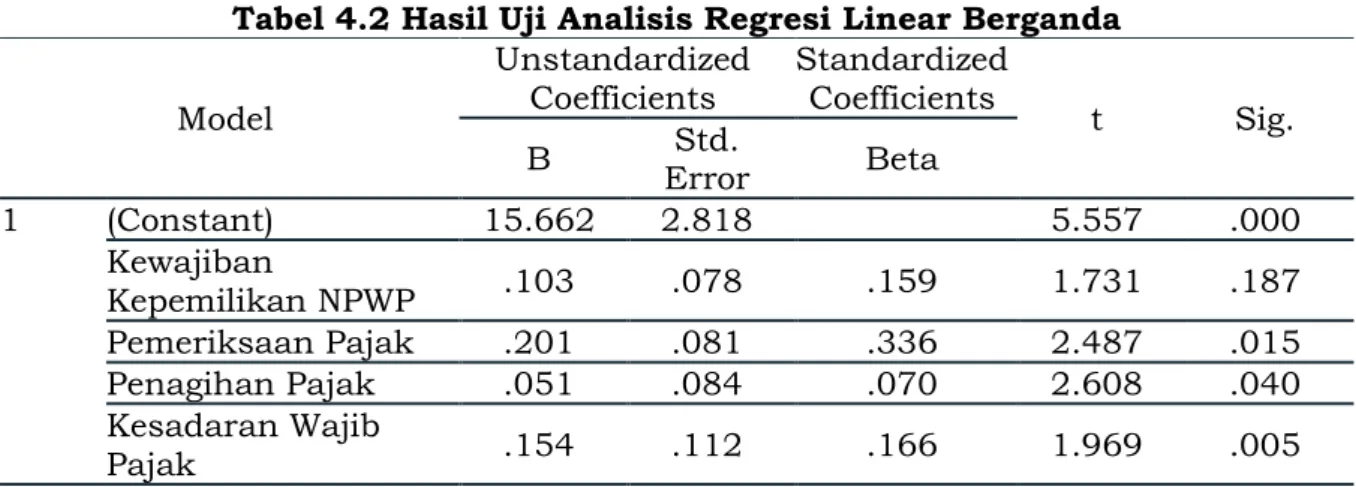

Kesadaran Wajib Pajak (X4) = 1,969 artinya variabel Kesadaran Wajib Pajak (X4) berpengaruh positif terhadap Penerimaan Pajak, dengan kata lain apabila Kesadaran Wajib Pajak (X4) dinaikkan sebesar satu satuan, maka nilai Penerimaan Pajak (Y) akan meningkat sebesar 1.969. Nilai thitung variabel Penagihan Pajak sebesar 2,608 dan nilai ttabel sebesar 1,66462, sehingga nilai thitung < ttabel (2,608 > 1,66462) sehingga dapat disimpulkan bahwa variabel Penagihan Pajak berpengaruh dan signifikan (0,040 < 0,05) secara parsial ke Penerimaan Pajak.

KESIMPULAN, IMPLIKASI DAN KETERBATASAN PENELITIAN

Keterbatasan Penelitian

Kesadaran wajib pajak sebesar 1,969 sedangkan nilai ttabel dengan tingkat kepercayaan 95% atau (α : 0,05) sebesar 1,66462 karena thitung > ttabel. Mengingat tugas dan fungsinya, kepatuhan pajak yang lebih besar membutuhkan kesadaran wajib pajak terhadap pendanaan negara dan pembayaran pajak.

Implikasi

Pemeriksaan Pajak, Penagihan Pajak dan Kesadaran Wajib Pajak Terhadap Penerimaan Pajak (Di KPP Pratama Kota Semarang), Jurnal Akuntansi, Volume 2, No. 2 kasaver. Pengaruh Kesadaran Wajib Pajak dan Sanksi Perpajakan terhadap Penerimaan Pajak (KPP Pratama Medan Barat).

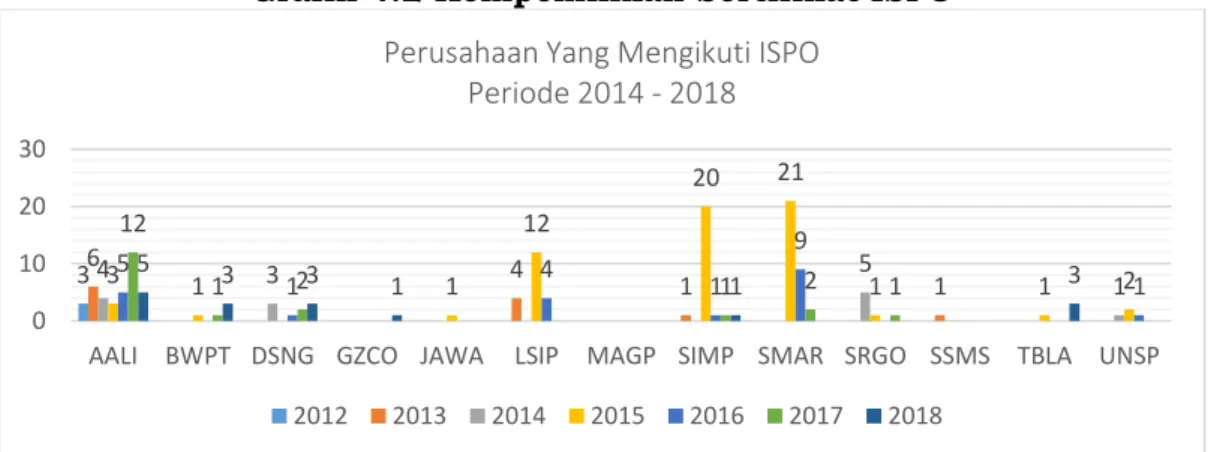

Pengaruh Corporate Social Responsibility (CSR), Indonesian Sustainable Palm Oil System (ISPO),

Dan Return On Investment (ROI) Terhadap Harga Saham Perusahaan Pada Sektor

Perkebunan yang Terdaftar di BEI Periode 2014 – 2018

PENDAHULUAN

- Pengembangan Hipotesis Pengaruh Corporate Social

- Kerangka Pemikiran

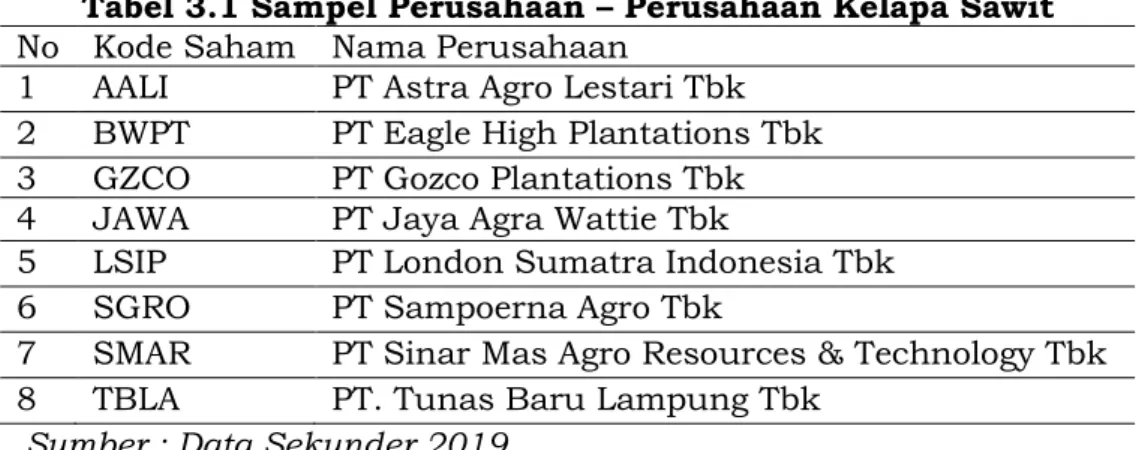

- Polulasi dan Sampel

- Jenis dan Sumber Data

- Variabel Penelitian 1. Variabel Independen

- Variabel Dependen

- Teknik Analisis Data 1. Metode Analisis Deskriptif

- Asumsi Klasik

- Analisis Regresi Linier Berganda

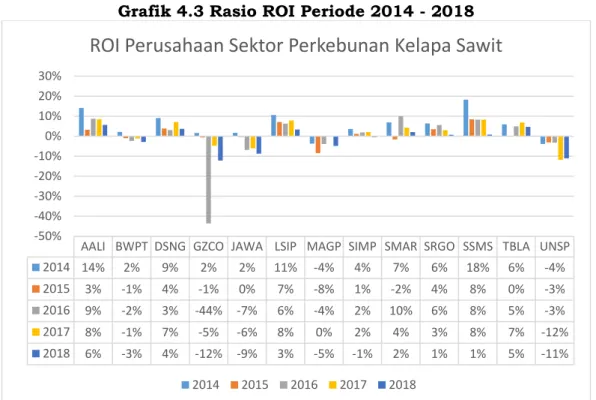

Pengaruh Return On Investment (ROI) terhadap harga saham perusahaan-perusahaan di sektor perkebunan yang terdaftar di BEI periode. H3 : Return On Investment (ROI) berpengaruh signifikan terhadap harga saham perusahaan sektor perkebunan yang terdaftar di BEI periode.

HASIL PENELITIAN DAN PEMBAHASAN

- Deskripsi data penelitian

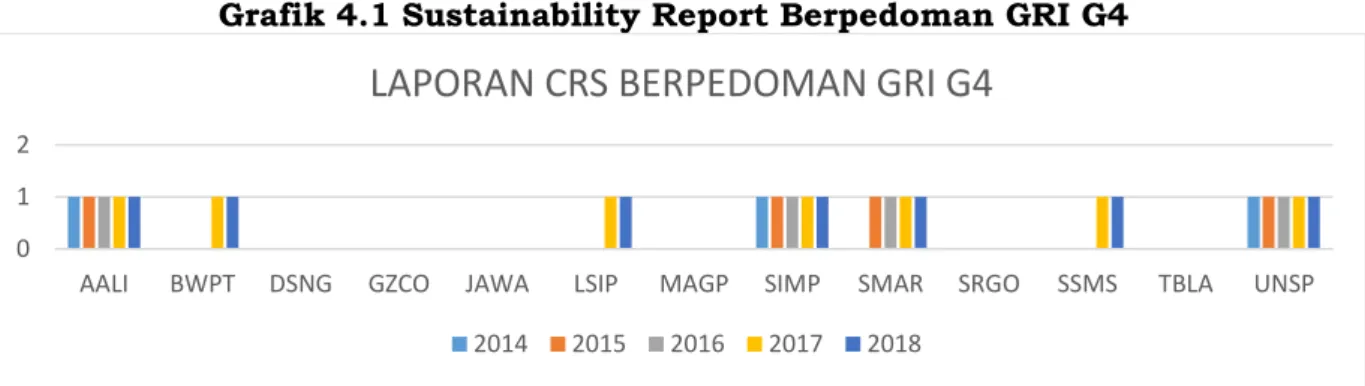

LAPORAN CRS BERPEDOMAN GRI G4

- Uji Kualitas Data

- Pengujian Hipotesis

- PEMBAHASAN

- KESIMPULAN, DAN SARAN 1. Kesimpulan

- Saran

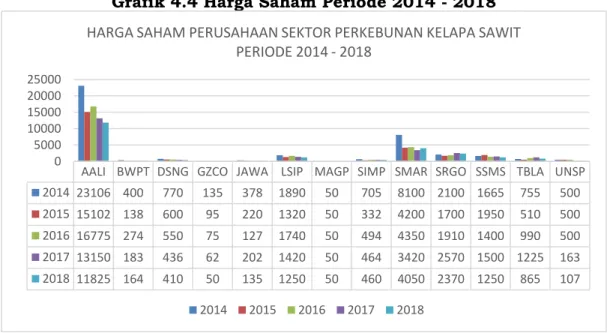

Sedangkan variabel Indonesian Sustainable Palm Oil System (ISPO) dan Return On Investment (ROI) tidak berpengaruh signifikan terhadap harga saham perusahaan sektor perkebunan yang terdaftar di BEI periode 2014-2018. Pengaruh tanggung jawab sosial perusahaan (CSR) terhadap harga saham perusahaan pada periode sektor perkebunan yang terdaftar di BEI. Pengaruh Indonesian Sustainable Palm Oil System (ISPO) terhadap harga saham perusahaan di sektor perkebunan yang terdaftar di BEI periode.

Hasil penelitian ini sejalan dengan penelitian Arifin & Agustami (2016) yang menunjukkan bahwa profitabilitas berpengaruh positif terhadap harga saham. Penelitian ini menunjukkan bahwa tanggung jawab sosial perusahaan (CSR) memiliki pengaruh yang signifikan terhadap harga saham di perusahaan perkebunan kelapa sawit dari tahun 2014 hingga 2018. Penelitian ini menunjukkan bahwa Sistem Minyak Sawit Berkelanjutan Indonesia (ISPO) memiliki pengaruh yang tidak signifikan terhadap harga saham di perusahaan perkebunan. kelapa sawit periode 2014 hingga 2018.

Penelitian ini membuktikan bahwa return on investment (ROI) berpengaruh tidak signifikan terhadap harga saham pada perusahaan perkebunan kelapa sawit tahun 2014 sampai dengan tahun 2018.

Pengaruh Good Public Governance dan Pengendalian Internal Terhadap Kualitas Informasi Laporan

Keuangan di Pemerintahan Kota Ambon

TELAAH LITERATUR DAN PERUMUSAN

- Kajian Dan Teori Terhadap Kualitas Informasi Laporan

- Kajian Dan Teori Terhadap Good Publik Governance (X1)

- Kajian Dan Teori Terhadap Pengendalian Internal (X 2 )

IAI (2009:1) menyatakan bahwa laporan keuangan adalah penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas ekonomi. Laporan keuangan mencakup semua posisi keuangan dan transaksi yang dilakukan oleh entitas akuntansi. Kajian dan teori good public governance (X1) Good public governance (X1) Konsep good governance dari aspek fungsional governance dapat dilihat dari kenyataan bahwa pemerintah telah berfungsi secara efektif dan efisien dalam upaya mencapai tujuan pemerintahan. dijelaskan, atau sebaliknya dimana pemerintah tidak bekerja (Sedarmayanti, 2012:4.

Kajian dan Teori Pengendalian Intern (X2) Pengendalian Intern (X2) Pengendalian intern adalah suatu proses yang dilakukan oleh pengurus, manajemen, dan personel lain dalam suatu entitas, yang dirancang untuk memberikan keyakinan memadai tentang pencapaian tujuan dalam kategori berikut: (1 ) keandalan pelaporan keuangan, (2) kepatuhan terhadap hukum dan peraturan yang berlaku, (3) efisiensi dan efektivitas operasi (Boynton, 2006: 391, dalam Riris Dwi 2015). Sistem pengendalian intern merupakan suatu proses yang dilakukan oleh otoritas eksekutif (kepala daerah, instansi/dinas, dan seluruh jajarannya) yang dirancang untuk memberikan jaminan yang memadai atas pencapaian tiga kelompok yang terdiri dari: (1). Selain itu, sistem pengendalian intern harus terintegrasi dengan baik agar tingkat keandalan data dapat dipercaya.

Berdasarkan gambaran teoritis dan hasil penelitian terdahulu, telah diuraikan berbagai faktor yang mempengaruhi kualitas informasi dalam laporan keuangan.

METODOLOGI PENELITIAN Populasi dalam penelitian ini

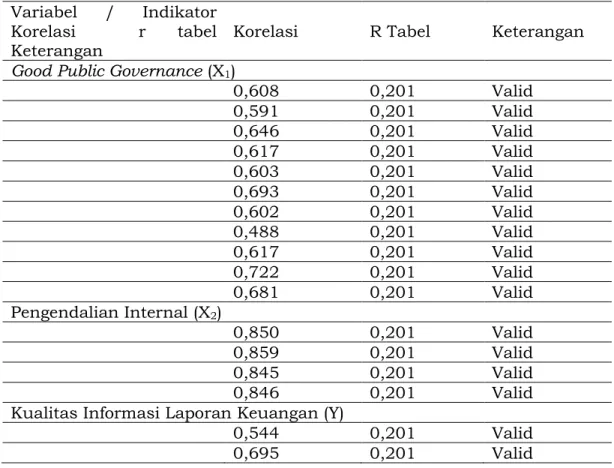

Dapat disimpulkan bahwa 0,004 < 0,05 maka H1 yang berbunyi “good public governance berpengaruh negatif dan signifikan terhadap kualitas informasi pelaporan keuangan pada Pemerintah Kota Ambon”. Dapat disimpulkan bahwa 0,000 < 0,05 maka H2 yang berbunyi: “pengendalian intern berpengaruh positif dan signifikan terhadap kualitas informasi pelaporan keuangan pada Pemerintah Kota Ambon”. Angka 0,669 atau 66,9% menunjukkan tingkat korelasi antara good public governance, internal control dan kualitas informasi pelaporan keuangan yang kuat (hubungannya akan kuat karena mencapai 66,9% dan jauh di atas 50%).

Hipotesis pertama penelitian ini adalah good public governance berpengaruh signifikan terhadap kualitas informasi akuntansi. Hipotesis kedua penelitian ini adalah pengendalian internal berpengaruh positif dan signifikan terhadap kualitas informasi akuntansi. Berdasarkan hasil uji hipotesis pada Tabel 4.9 diperoleh koefisien b2 sebesar 1,211 dengan nilai signifikansi 0,000 < 0,05 yang berarti terdapat pengaruh positif dan signifikan variabel pengendalian intern terhadap kualitas informasi akuntansi.

Hasil pengujian tersebut sejalan dengan hipotesis yang telah dirumuskan bahwa terdapat pengaruh positif dan signifikan pengendalian intern terhadap kualitas informasi pelaporan keuangan.

KESIMPULAN DAN SARAN 1. Kesimpulan

Ketepatan waktu pelaporan keuangan pemda dengan variabel intervening pengendalian intern akuntansi (studi empiris di pemda Subosukawonosraten). Pengaruh kapasitas sumber daya manusia, penggunaan teknologi informasi dan pengendalian akuntansi internal terhadap keandalan pelaporan keuangan pemerintah daerah. Pengaruh Penggunaan Standar Akuntansi Pemerintahan, Kompetensi Aparatur dan Peran Audit Internal Terhadap Kualitas Informasi Laporan Keuangan Dengan Sistem Pengendalian Intern Sebagai Variabel Pemoderasi (Studi Empiris Pada SKPD di Pemprov NTB).

Harlinda, 2016, Analisis Faktor-Faktor Yang Mempengaruhi Kualitas Informasi Laporan Keuangan Pemerintah Daerah (Studi Empiris Pemerintah Kabupaten/Kota di Provinsi Riau), Sorotan Jurnal Magister Akuntansi Fakultas Ekonomi Universitas Riau. Marsdenia, 2016 “Kualitas Informasi Laporan Keuangan Entitas Sektor Publik Daerah X”, Jurnal Program Vokasi Universitas Indonesia, Volume 4. Payanta, 2006: Pengaruh Kualitas Auditor, Independensi, dan Opini Audit terhadap Kualitas Laporan Keuangan ", Jurnal Bisnis dan Manajemen Vol 6 No 1.

Analisis Faktor-Faktor Yang Mempengaruhi Kualitas Informasi Laporan Keuangan Pemerintah Daerah (Studi Empiris Pemerintah Kabupaten dan Kota Semarang).

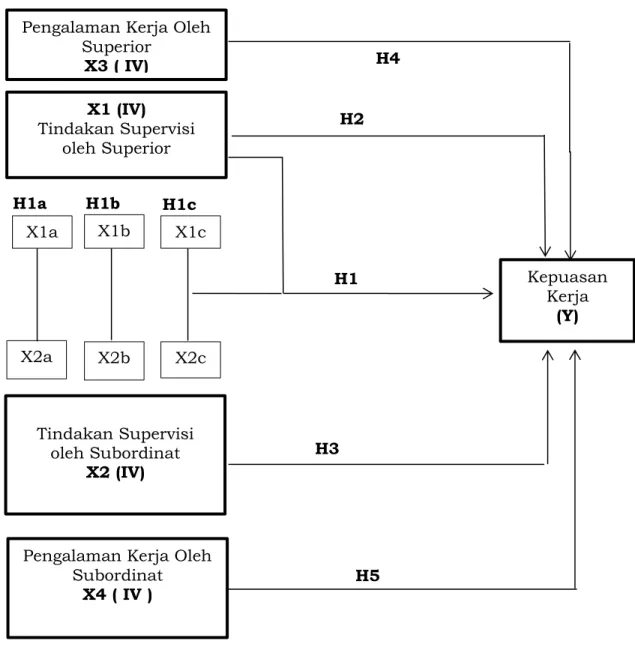

Pengaruh Penilaian Tindakan Supervisi dan Pengalaman Kerja dengan Pendekatan Dyadic

Terhadap Kepuasan Kerja Auditor

PENDAHULUAN Latar Belakang

- Rumusan Masalah

- Tujuan Penelitian

- Landasan Teori

- Teori Ketidaksesuaian (Discrepancy theory)

- Teori Keadilan (Equity theory) Teori yang dikembangkan oleh

- Teori Dua Faktor (Two factors theory)

- Tindakan supervisi

- Pengalaman kerja

- Pendekatan Dyadic

- Kepuasan Kerja

- Penelitian Terdahulu

- Pengembangan Hipotesis

- Tindakan Supervisi Dan Kepuasan Kerja

- Hubungan Superior, Tindakan Supervisi dan Kepuasan Kerja

- Hubungan Subordinat, Tindakan Supervisi Dan

- Hubungan Superior, Pengalaman Kerja dan

- Hubungan Subordinat, Pengalaman Kerja Dan

Apakah ada pengaruh penilaian supervisory actions secara keseluruhan terhadap kepuasan kerja auditor di BPK, Tilsynet Tk I dan Tk II. Apakah ada pengaruh penilaian tindakan pengawasan bawahan terhadap kepuasan kerja auditor pada BPK, Tilsynet Tk I dan Tk II. Uji pengaruh penilaian bawahan terhadap tindakan pengawasan terhadap kepuasan kerja auditor pada Inspektorat BPK, Tk I dan Tk II.

Hasil penelitian ini menunjukkan bahwa terdapat hubungan positif antara supervisi dengan kepuasan kerja auditor yunior. Syafri Rahman (2006) mengembangkan penelitian Patten (1995) dan Martiah (2000) tentang pengaruh evaluasi pengendalian dengan menggunakan pendekatan dyadic terhadap kepuasan kerja auditor yunior. Rostiana dan Tethool (2003) mempelajari pengaruh interaksi tindakan pengendalian dan pengalaman kerja terhadap kepuasan kerja auditor.

Hasil penelitian ini menyatakan bahwa interaksi supervisi dengan pengalaman kerja berdampak negatif terhadap kepuasan kerja.

METODOLOGI PENELITIAN 1. Populasi, Sampel dan Teknik

- Sampel

- Pengukuran Variabel 1. Pengukuran Variabel

- Teknik Pengujian Hipotesa Untuk kepentingan pengujian

- Hasil Pengumpulan Data

- Uji Asumsi Klasik

- Uji Beda dan Pengujian Hipotesis

- Analisis Regresi Berganda dan Pengujian Hipotesis

- Keterbatasan

- Saran

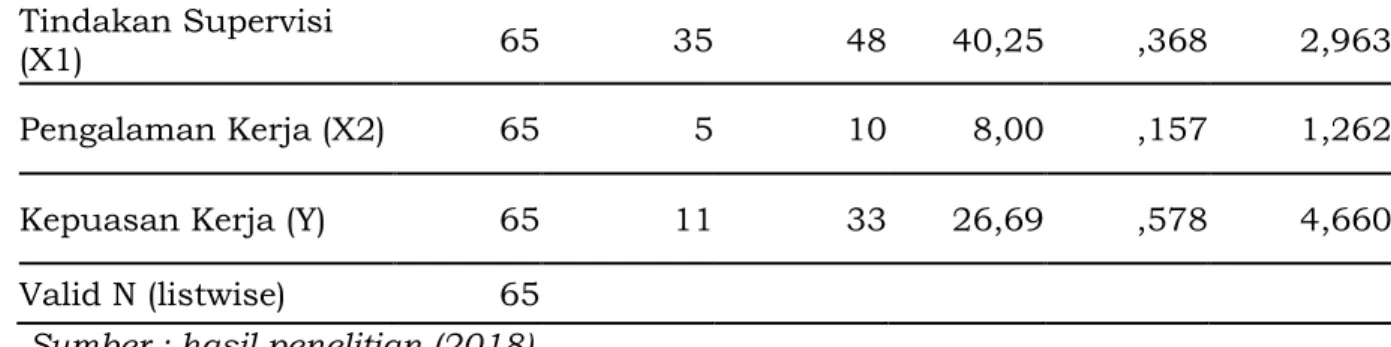

X2 (IV) : Penilaian supervisi bawahan (variabel bebas) X2a : Penilaian supervisi supervisor dalam bidang kepemimpinan dan pendampingan. Ukuran pengawasan yang digunakan dalam penelitian ini meliputi hal-hal yang direkomendasikan oleh Accounting Education Change Commission (AECC) yang terdiri dari tiga aspek yaitu aspek kepemimpinan dan pendampingan, aspek kondisi kerja, dan aspek penugasan (assignments). Juga untuk variabel pengawas (X1) diperoleh nilai signifikansi sebesar 0,030 < 0,05 dengan koefisien beta baku sebesar 0,457.

Hasil penelitian ini berbeda dengan Tethool dan Rustiana (2003) yang menyimpulkan bahwa terdapat pengaruh interaksi antara pengalaman dan supervisi terhadap kepuasan kerja auditor yang dapat dijelaskan lebih lanjut. Secara parsial untuk variabel supervisi (X1) diperoleh nilai signifikansi sebesar 0,004 < 0,05 dengan koefisien beta baku sebesar 0,416. Hasil pengujian hipotesis satu untuk (H1a) pada aspek kepemimpinan dan pendampingan, (H1b) pada aspek kondisi kerja dan (H1c) pada aspek penugasan tidak menunjukkan perbedaan yang signifikan antara penilaian atasan dan bawahan terhadap tindakan pengawasan sesuai dengan Rekomendasi AECC di LTD, Inspektorat Kota dan Provinsi Maluku.

Kesimpulan penelitian ini sejalan dengan penelitian sebelumnya (Patten, 1995; Nurrahma, 1998; dan Haryoko, 1999) yang berpendapat bahwa pengendalian berhubungan positif dengan kepuasan kerja karyawan.

Implementasi Permendagri No.113 Tahun 2014 tentang Pengelolaan Keuangan Desa

METODOLOGI PENELITIAN Tipe Penelitian

Penelitian ini dilakukan di Kantor Desa Batumerah Kecamatan Sirimau Kota Ambon, dengan tujuan penelitian ini adalah persepsi informan terhadap perencanaan, pelaksanaan, penatausahaan, pelaporan dan pertanggungjawaban keuangan desa yang dilakukan oleh perangkat desa. Hasil transkrip wawancara kepada informan akan dikelompokkan berdasarkan proses pengelolaan keuangan desa sesuai dengan Permendagri nomor 113 tahun 2014 yang dimulai dari perencanaan, pelaksanaan, penatausahaan, pelaporan dan pertanggungjawaban. Pertanyaan wawancara dapat ditemukan di lampiran. Informan dalam penelitian ini adalah Perangkat Desa Batumerah yaitu Bapak. Fenly Masawoy, S.STP dan Sekretaris Desa Batumerah, Bpk. M. Arlis Lisaholet, S.Sos sebagai orang yang lebih memahami pengelolaan keuangan desa di Batumerah.

Hasil dokumentasi dalam penelitian ini berupa data teknis terkait pengelolaan keuangan desa mulai dari perencanaan, pelaksanaan, penatausahaan, pelaporan dan pertanggungjawaban di Desa Batumerah periode anggaran tahun 2018 berupa RKPDesa dan RAPBDesa. Perbandingan ketentuan masing-masing paragraf dalam Permendagri No. 113 Tahun 2014 dan pelaksanaan pengelolaan keuangan desa di Desa Batumerah. Mendeskripsikan proses pengelolaan keuangan desa, dimulai dari perencanaan. eksekusi, . penatausahaan, pelaporan dan pertanggungjawaban sesuai dengan Permendagri nomor 113 Tahun 2014.

Pelaporan APBDes di desa Batumerah diawali dengan penyusunan laporan pertanggungjawaban masing-masing kepala dinas (Kasi) dan tim pelaksana.

HASIL DAN PEMBAHASAN Gambaran Objek Penelitian

Berdasarkan analisis data, peneliti akan memberikan laporan kualitatif tentang proses pengelolaan ekonomi desa di Desa Batumerah mulai dari perencanaan, pelaksanaan, penatausahaan, pelaporan dan pertanggungjawaban dalam bentuk perbandingan yang tercantum pada lampiran. Hal ini untuk mengetahui apakah pelaksanaan pengelolaan keuangan desa di Desa Batumerah sudah sesuai dengan Permendagri nomor 11 tahun 2014 atau belum. Banyak proses perencanaan ekonomi Desa Batumerah yang sesuai dengan Permendagri nomor 113/2014 karena hasil penelitian.

Banyak proses implementasi keuangan Desa Batumerah yang sejalan dengan Permendagri nomor 113 tahun 2014 karena hasil penelitian. Pertama, setiap akhir tahun anggaran, perangkat desa Batumerah menyampaikan laporan pertanggungjawaban realisasi pelaksanaan anggaran desa kepada walikota. Laporan pertanggungjawaban yang disampaikan oleh perangkat desa dilengkapi dengan format LPJ kinerja APBDesa tahun berjalan, format laporan pemerataan desa per 31 Desember tahun berjalan, dan format laporan program pemerintah pusat dan daerah dicantumkan dan tidak terpisah dari laporan penyelenggaraan pemerintahan Desa Batumerah.

Selain itu, pemerintah desa Batumerah menginformasikan laporan pertanggungjawaban pelaksanaan anggaran desa kepada masyarakat melalui papan pengumuman.

KESIMPULAN DAN SARAN 1. Kesimpulan

- Saran

Pertanggungjawaban yang dialihkan oleh perangkat desa berupa pendapatan, pengeluaran dan pembiayaan yang ditetapkan dalam peraturan desa sesuai dengan peraturan perundang-undangan. 17 Jika Perdes dibatalkan, apakah aparat desa hanya bisa membelanjakan untuk kegiatan pemerintahan desa? Tidak pernah ada pembatalan di Desa Batumerah, jika ada pembatalan terkait perdes oleh walikota, maka aparat desa hanya dapat mengeluarkan biaya untuk pelaksanaan operasional.

Kepala Bagian Keuangan melakukan pembayaran setelah SPP diverifikasi oleh Perangkat Desa dan disetujui oleh Perangkat Desa. Kepala Keuangan telah menyerahkan LPJ ke perangkat desa paling lambat tanggal 10 bulan berikutnya, namun terkadang mengalami keterlambatan. Perangkat desa telah menyampaikan laporan capaian pelaksanaan APB Desa kepada walikota berupa laporan semester pertama dan laporan akhir tahun.

LPJ yang disampaikan oleh Panitera Kota akan dilampiri dengan format LPJ pelaksanaan APBDesa tahun berjalan, format laporan kekayaan dalam kepemilikan desa per 31 Desember tahun berjalan, dan laporan program pemerintah dan pemerintah daerah yang masuk. format.