Mutawalli, M.Ag yang memberi peluang kepada penulis yang menamatkan pengajian strata 1 di bahagian perbankan Syariah. Riduan Mas'ud, M.Ag selaku pensyarah pembimbing saya yang sudi meluangkan masa dan memberi inspirasi serta bimbingan kepada penulis dengan baik. Tuan dan Puan Pensyarah Jabatan Perbankan Syariah atas tunjuk ajar dan ilmu yang dicurahkan tanpa jemu.

Bapak dan Ibu Dosen Fakultas Ekonomi Islam dan Administrasi Bisnis UIN Matarm yang mengajarkan berbagai disiplin ilmu dan memberikan bantuan selama menempuh pendidikan di UIN Mataram.

PENDAHULUAN

Rumusan Masalah

Bagaimana analisis tingkat kesehatan Bank NTB Syariah Mataram pada laporan keuangan tahun berjalan apakah termasuk dalam kategori sehat, cukup sehat, tidak sehat atau tidak sehat jika dinilai dengan metode RGEC? Tujuan penelitian ini adalah: Untuk mengkaji bagaimana analisis tingkat kesehatan Bank NTB Syariah Mataram pada laporan keuangan tahun 2016-2018 tergolong sehat, cukup sehat, tidak sehat atau tidak sehat menurut metode RGEC. Penelitian ini diharapkan dapat memberikan wawasan akademik dan juga sebagai acuan untuk melakukan penelitian selanjutnya, baik dengan metode penelitian yang sama maupun dengan metode penelitian yang berbeda.

Dalam penelitian ini, peneliti akan membahas Analisis Tingkat Keberlanjutan Bank dengan Metode RGEC di Kantor Pusat PT Bank NTB Syariah Mataram Tahun 2016-2018.

Telaah Puataka

- Perkembangan Metode Penelitian Kesehatan Bank

- Metode RGEC

- Populasi dan Sampel 1. Populasi

Penilaian tingkat kesehatan bank merupakan penilaian terhadap kemampuan bank untuk melakukan kegiatan operasional perbankan secara normal dan kemampuan bank dalam memenuhi kewajibannya. Sesuai Peraturan Otoritas Jasa Keuangan Nomor 8/POJK.03/2014 tentang Penilaian Tingkat Kesehatan Bank Umum Syariah dan Unit Usaha Syariah.10. Sehingga Bank Indonesia selaku pengawas bank dapat memberikan arahan bagaimana sebaiknya operasional bank dilakukan atau dihentikan karena kondisi kesehatan bank yang kurang baik.

Penilaian kesehatan bank dilakukan setiap tahun untuk mengetahui apakah terjadi peningkatan atau bahkan penurunan kesehatan bank. Bagi bank yang kesehatannya terus membaik, hal ini tidak menjadi masalah karena diharapkan dan merupakan upaya untuk menjaga kesehatan bank.12 Namun, bagi bank yang terus menerus tidak sehat, mungkin perlu mendapat pembinaan atau sanksi dari Bank Indonesia yang merupakan pengawas dan pengawas bank. Dalam sejarah perbankan di Indonesia, terdapat beberapa metode penelitian kesehatan bank, antara lain CAMEL (capital, asset quality, management, earning, liquidity), CAMELS, (capital, asset quality, management, earning, liquidity, sensitivity to market risk) dan RGEC (risk profile, good corporate governance, earning, capital.

Dalam metode CAMEL, unsur-unsur yang dinilai untuk melihat kehandalan suatu bank antara lain: permodalan, kualitas aset, manajemen, rentabilitas, likuiditas. 6/10/PBI/2004 tentang Tingkat Kesehatan Bank dan Peraturan Bank Indonesia Nomor 9/1/PBI/2007 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah. Dalam metode CAMELS, unsur-unsur yang dinilai untuk melihat kesehatan suatu bank antara lain: permodalan, kualitas aset, manajemen, rentabilitas, likuiditas, kepekaan terhadap risiko pasar.

Dalam metode RGEC, unsur-unsur yang dinilai untuk melihat tingkat solvabilitas bank antara lain: Profil risiko, tata kelola perusahaan yang baik, rentabilitas,. Bagi bank yang kesehatannya terus membaik tidak menjadi masalah karena diharapkan dan merupakan upaya untuk menjaga kesehatan bank tersebut.31 Namun, bagi bank yang secara konsisten tidak sehat, mungkin harus mendapat pembinaan atau sanksi dari Bank Indonesia yang merupakan pengawas dan pengawas bank tersebut. 32 Bank Indonesia, Lampiran Surat Edaran No. Tentang Penilaian Kesehatan Bank Umum Berdasarkan Prinsip Syariah.. a) Teknik dokumentasi adalah pengambilan data dimana sebagian besar data yang tersedia berupa surat, catatan harian, laporan dan foto.

Kesimpulan tingkat solvabilitas bank sesuai dengan standar perhitungan bank yang ditetapkan Peraturan Otoritas Jasa.

POSISI KEUANGAN

Ikhtisar Data Keuangan Penting

EKUITAS

TOTAL ASET

LIABILITAS DAN DANA SYIRKAH TEMPORER

LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAINNYA

RASIO KEUANGAN

IKHTISAR KINERJA LAINNYA

Sistematika Pembahasan

- sejarah

Bank Pembangunan Daerah Nusa Tenggara Barat (Bank NTB Syariah) adalah bank milik Pemerintah Provinsi Nusa Tenggara Barat bersama dengan pemerintah kota/kabupaten se-Nusa Tenggara Barat. Bank NTB Syariah didirikan dan mulai beroperasi pada tanggal 5 Juli 1964 berdasarkan : Peraturan Daerah Provinsi Nusa Tenggara Barat No. 06 Tahun 1963 tentang Pendirian Bank Pembangunan Daerah Nusa Tenggara Barat, beserta berbagai perubahannya; Perubahan bentuk hukum Bank Pembangunan Daerah Nusa Tenggara Barat dari perusahaan daerah menjadi perseroan terbatas (PT) Bank Pembangunan Daerah Nusa Tenggara Barat tanggal 19 Maret 1999.

Persiapan pendirian Bank NTB Syariah dilakukan oleh Bpk. H. Muhammad Syareh, SH yang kemudian menjadi Direktur Utama pertama Bank NTB Syariah. 07 Tahun 1999 tentang perubahan bentuk hukum Bank Pembangunan Daerah Nusa Tenggara Barat dari perusahaan daerah menjadi perseroan terbatas (PT) Bank Pembangunan Daerah Nusa Tenggara Barat tanggal 19 Maret 1999; Lembaran Negara Provinsi Daerah Provinsi Nusa Tenggara Barat No. 05 tanggal 21 April 929 April Diperkirakan No. 1929, tanggal No. 1929. 9 dihadapan Samsaimun, SH, menggantikan Abdullah, SH., Notaris Mataram; Surat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No.C.8225.HT.01.01.Th.99 tanggal 5 Mei 1999; Anggaran Dasar/Anggaran Dasar telah diubah sesuai dengan Anggaran Dasar. 03 tanggal 3 Maret 2008, ditandatangani oleh Fikry Said, SH., Notaris di Mataram; Persetujuan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia sesuai Surat Keputusan No. AHU.30716.AHA.01.02 Tahun 2008 tanggal 6 Juni 2008, akta tanggal 5 Desember 2008. Tahun 2011 dibuat dihadapan Fikry Said, SH., Notaris di Mataram;.

Keputusan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia tanggal 11 Januari 2012 Nomor: AHU-01707.AH.01.02 Tahun 2012 tentang Pengesahan Perubahan Anggaran Dasar PT Bank Pembangunan Daerah Nusa Tenggara Barat Sesuai dengan keputusan Rapat Umum Pemegang Saham tanggal 13 Juni 2016 yang menyetujui PT Bank NTB Syariah untuk melakukan konversi menjadi Bank NTB Syariah menawarkan harapan baru untuk penguatan ekonomi kerakyatan yang adil di Barat Nusa Tenggara. Alhamdulillah, proses konversi yang berlangsung hampir 2 (tahun) itu membuat Bank NTB Syariah resmi menjalankan kegiatan operasional sesuai prinsip Syariah pada 24 September 2018, sesuai keputusan anggota Dewan Pengawas Otoritas. Jasa Keuangan Nomor: Kep-145/D.03/2018 Tentang Pemberian Izin Perubahan Kegiatan Usaha Bank Umum Konvensional Menjadi Bank Umum Syariah PT Bank NTB Syariah mengatur tentang perizinan PT Bank NTB Syariah yang berkedudukan di Mataram untuk mengubah kegiatan usaha bank umum konvensional menjadi Bank Umum Syariah dengan nama PT Bank NTB Syariah. Didirikan dengan tujuan menjadi bank syariah yang handal, bereputasi dan pilihan masyarakat, hal tersebut membuat Bank NTB Syariah semakin semangat untuk terus memberikan layanan perbankan syariah untuk membantu masyarakat dalam bertransaksi perbankan syariah dan meningkatkan perekonomian daerah di Nusa Tenggara Barat.

Seiring berjalannya waktu, Bank NTB Syariah terus berkembang dan kini memiliki 43 cabang yang terdiri dari 1 kantor pusat, 11 cabang, 22 cabang, 4 teller dan 5 payment point. Untuk mendukung kualitas layanan Bank NTB Syariah, terdapat 155 ATM yang tersebar di kota/kabupaten di seluruh NTB.

Analisa Data

Saat menilai hasil keuangan perusahaan, data yang diperlukan adalah akun perusahaan. Untuk dapat menilai kondisi keuangan, pihak yang berkepentingan harus memiliki pengetahuan tentang kondisi keuangan perusahaan yang terdiri dari neraca, laporan laba rugi dan laporan perubahan modal. Peraturan Otoritas Jasa Keuangan NOMOR 8/POJK.03/2014 tentang penilaian tingkat solvabilitas bank umum syariah dan badan usaha syariah, peringkat komposit berarti hasil akhir penilaian tingkat solvabilitas bank.

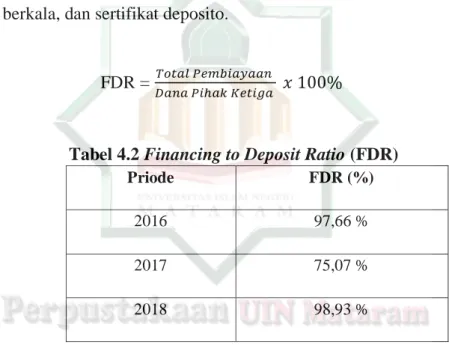

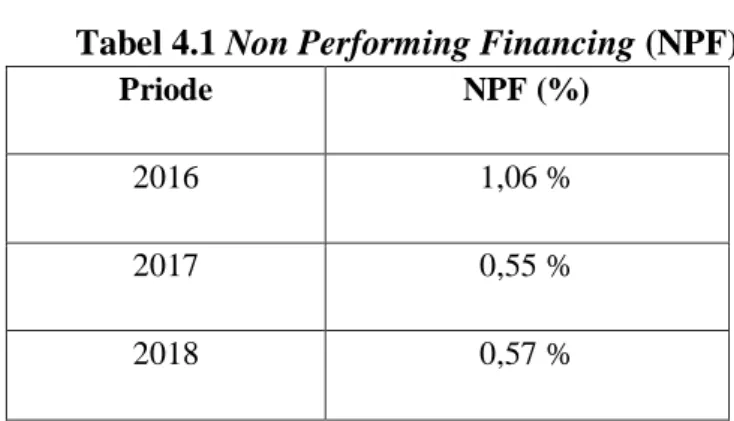

Laporan keuangan ini menjelaskan bahwa NPF berasal dari non-performing financing yaitu pembiayaan kepada pihak ketiga non perbankan yang tergolong kurang lancar, diragukan dan macet dibagi total pembiayaan kepada pihak ketiga non perbankan. Pada penelitian ini untuk menentukan risiko likuiditas dihitung dengan menggunakan rasio FDR (Financing to Deposit Ratio). Rasio keuangan ini digunakan untuk menilai likuiditas bank dengan membandingkan jumlah pembiayaan yang diberikan oleh bank dan dana pihak ketiga.

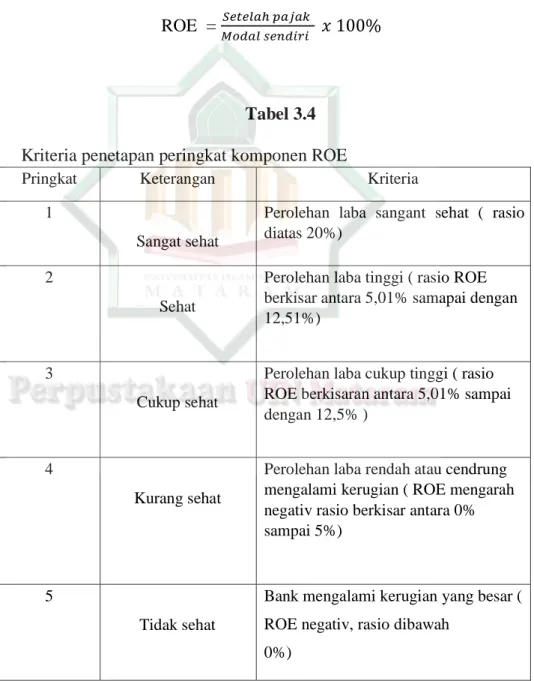

Semakin kecil rasio ini, semakin kecil kemampuan bank mengelola dana untuk meningkatkan pendapatan dan mengurangi biaya. Informasi keuangan yang diperlukan untuk menghitung rasio ini adalah laba sebelum pajak dibagi total aset. Informasi keuangan yang diperlukan untuk menghitung rasio ini adalah laba setelah pajak dibagi ekuitas.

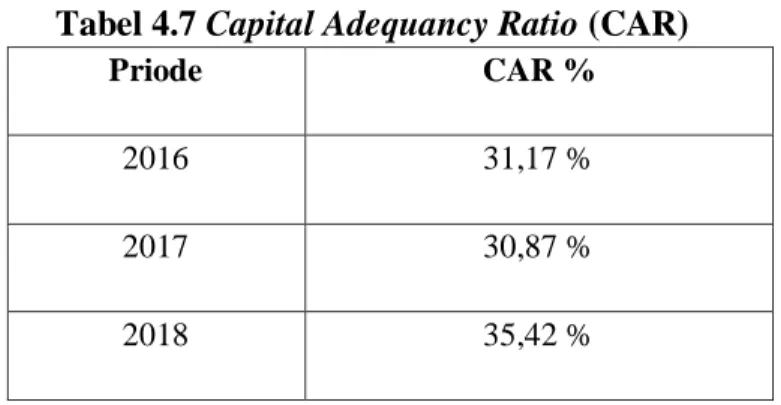

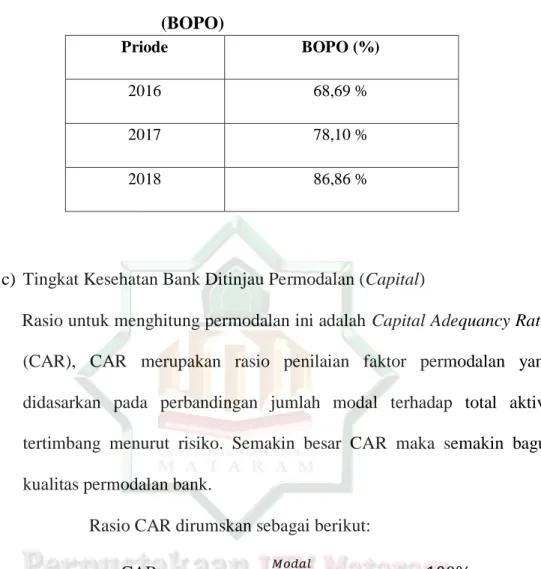

Rasio ini merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Rasio untuk menghitung permodalan ini adalah Capital Adequacy Ratio (CAR), CAR adalah rasio penilaian faktor permodalan berdasarkan perbandingan total modal dengan total aset tertimbang menurut risiko.

PEMBAHASAN PEMBAHASAN

Ringkasa Hasil Penelitian dan Pembahasan

Kantor Pusat Bank NTB Syariah dengan menggunakan metode RGEC menunjukkan kekuatan bank sesuai standar yang telah ditetapkan oleh peraturan Otoritas Jasa Keuangan, dengan hasil rasio yang diperoleh dari laporan keuangan tahunan, kemudian disesuaikan dengan matriks kriteria pemeringkatan komponen RGEC dan perhitungan nilai komposit yaitu diatas 82% atau rata-rata PK > 71%, dapat disimpulkan bahwa pada tahun 2016 sampai dengan tahun 2018 PT. Tingkat kekuatan bank ditinjau dari aspek (profil risiko, GCG, rentabilitas dan permodalan) pada PT. Bank NTB Syariah dinilai sangat mampu menghadapi dampak negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

Berdasarkan latar belakang pembahasan, kajian pustaka, dan metode penelitian, dapat disimpulkan bahwa penilaian kesehatan PT. Bagi Bank NTB Syariah tahun 2016-2018, diukur dengan pendekatan RGEC secara keseluruhan, Bank NTB Syariah dapat dikatakan sebagai bank yang sehat. Hal ini mencerminkan kesehatan bank secara keseluruhan sangat sehat, sehingga dinilai sangat mampu menghadapi dampak negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

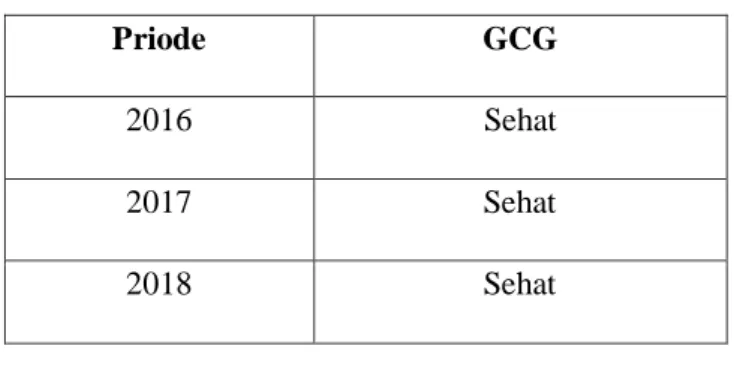

Penilaian tingkat kesehatan kantor pusat Bank NTB Syariah dengan menggunakan metode RGEC menunjukkan status bank sesuai dengan standar yang ditetapkan melalui surat Peraturan Otoritas Jasa Keuangan. Untuk periode tahun 2016 dapat disimpulkan bahwa Bank NTB Syariah memiliki peringkat komposit “SANGAT SEHAT”, untuk periode tahun 2017 kesimpulan peringkat komposit “SEHAT”, dan untuk periode tahun 2013 kesimpulan peringkat komposit “SEHAT”. Tingkat kesehatan bank dari segi profil risiko, rentabilitas, tata kelola perusahaan dan permodalan Bank NTB Syariah pada tahun 2018 tergolong baik, sehingga dinilai sangat mampu menghadapi dampak negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya yang tercermin dari peringkat faktor penilaian antara lain profil risiko, rentabilitas dan permodalan secara umum sangat baik.

Saran

Alawiyah Tuti, Analisis Tingkat Keberlanjutan Bank dengan Metode RGEC pada Bank Umum BUMN yang Terdaftar di BEI, Universitas Negeri Yogyakarta: 2016).