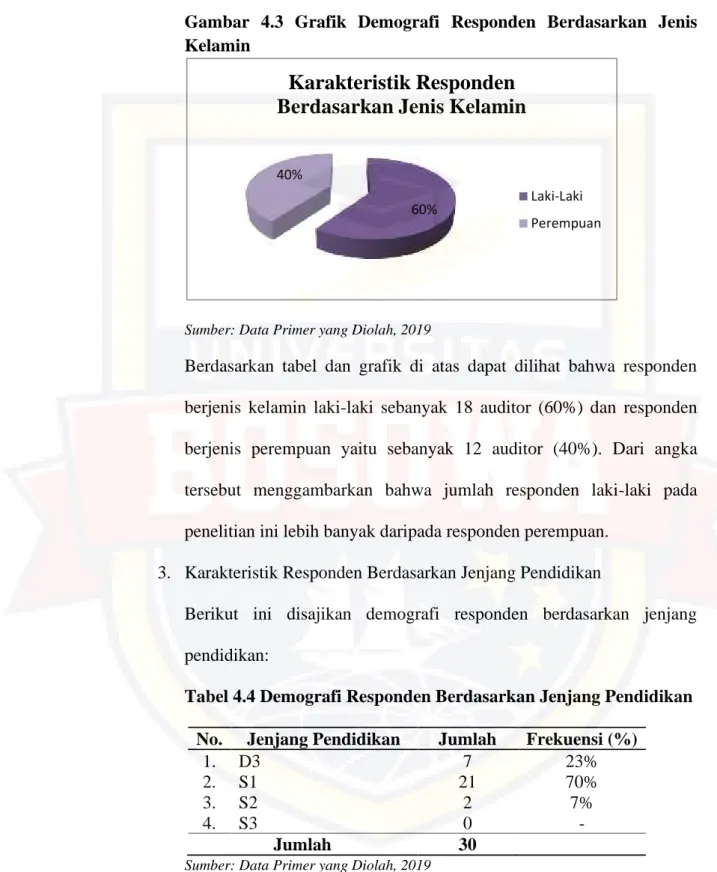

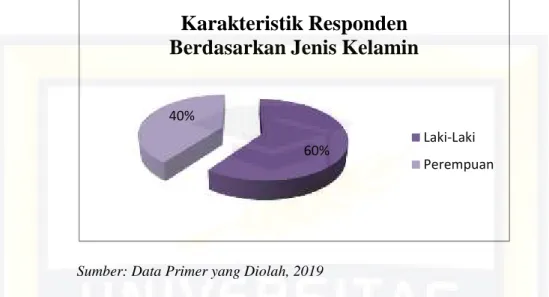

PENDAHULUAN

Latar Belakang

Rumusan Masalah

Apakah independensi auditor investigasi berpengaruh terhadap efektivitas pelaksanaan prosedur audit pembuktian kecurangan perwakilan BPKP Provinsi Sulawesi Selatan? Apakah kemampuan auditor investigasi berpengaruh terhadap efektivitas pelaksanaan prosedur audit pembuktian kecurangan perwakilan BPKP Provinsi Sulawesi Selatan? Variabel manakah yang mempunyai pengaruh paling besar terhadap efektivitas pelaksanaan prosedur audit untuk membuktikan kecurangan pada perwakilan BPKP Provinsi Sulawesi Selatan.

Tujuan Penelitian

Manfaat Penelitian

Independensi auditor investigatif diduga berpengaruh positif dan signifikan terhadap efektivitas pelaksanaan prosedur audit dalam pembuktian kecurangan pada BPKP perwakilan Provinsi Sulawesi Selatan. Kompetensi auditor investigatif diduga berpengaruh positif dan signifikan terhadap efektivitas pelaksanaan prosedur audit dalam pembuktian kecurangan pada BPKP perwakilan Provinsi Sulawesi Selatan. Kompetensi auditor investigatif diduga mempunyai pengaruh paling besar terhadap efektivitas pelaksanaan prosedur audit dalam pembuktian kecurangan pada BPKP perwakilan Provinsi Sulawesi Selatan.

Hal ini menunjukkan bahwa independensi auditor investigasi berpengaruh positif terhadap efektivitas pelaksanaan prosedur audit untuk membuktikan kecurangan. Hal ini menunjukkan bahwa kemampuan auditor investigasi berpengaruh positif terhadap efektivitas pelaksanaan prosedur audit untuk membuktikan kecurangan. Penelitian ini bertujuan untuk mengetahui pengaruh independensi dan kemampuan auditor investigatif terhadap efektivitas penerapan prosedur audit dalam pembuktian kecurangan pada perwakilan BPKP provinsi Sulawesi Selatan.

Hasil penelitian ini mendukung hipotesis pertama yang diduga independensi auditor pemeriksa berpengaruh positif terhadap efektivitas pelaksanaan tindakan audit untuk membuktikan kecurangan. Hal ini membuktikan bahwa independensi auditor pemeriksa merupakan faktor yang mempengaruhi efektivitas pelaksanaan prosedur audit untuk membuktikan kecurangan. Semakin tinggi independensi auditor pemeriksa maka semakin baik efektivitas pelaksanaan prosedur audit untuk membuktikan kecurangan.

Hasil penelitian ini mendukung hipotesis kedua yang diduga kemampuan auditor pemeriksa berpengaruh positif terhadap efektivitas pelaksanaan tindakan audit untuk membuktikan kecurangan. Berdasarkan hasil tersebut menunjukkan bahwa kemampuan auditor pemeriksa berpengaruh positif terhadap efektivitas pelaksanaan prosedur audit untuk membuktikan kecurangan, sehingga dapat disimpulkan bahwa hipotesis diterima. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Patunru (2014) yang menyatakan bahwa kemampuan auditor pemeriksa mempunyai pengaruh yang kuat terhadap efektivitas pelaksanaan tindakan audit untuk membuktikan kecurangan.

Hal ini membuktikan bahwa kemampuan auditor investigatif menjadi faktor yang mempengaruhi efektivitas penerapan prosedur audit dalam verifikasi kecurangan. Dengan demikian, semakin tinggi keterampilan auditor investigatif maka semakin baik efektivitas penerapan prosedur audit dalam mendeteksi kecurangan. Variabel keahlian auditor investigatif yang paling mempengaruhi efektivitas penerapan prosedur audit dalam mendeteksi kecurangan.

Hasil penelitian ini mendukung hipotesis ketiga yang diduga kemampuan auditor investigatif mempunyai pengaruh paling besar terhadap efektivitas penerapan prosedur audit dalam pendeteksian kecurangan. Hasil pengolahan data menunjukkan bahwa independensi auditor investigatif berpengaruh positif dan signifikan terhadap efektivitas pelaksanaan prosedur audit dalam verifikasi kecurangan di BPKP Perwakilan Provinsi Sulawesi Selatan. Hasil pengolahan data menunjukkan bahwa kemampuan auditor investigatif berpengaruh positif dan signifikan terhadap efektivitas pelaksanaan prosedur audit dalam verifikasi kecurangan di BPKP Perwakilan Provinsi Sulawesi Selatan.

Hasil pengolahan data menunjukkan bahwa kemampuan auditor investigatif mempunyai pengaruh yang lebih besar terhadap efektivitas pelaksanaan prosedur audit dalam pembuktian kecurangan pada BPKP perwakilan Provinsi Sulawesi Selatan.

TINJAUAN PUSTAKA

Kerangka Teori

- Auditing

- Pengertian Auditing

- Standar Auditing

- Jenis-Jenis Auditing

- Klasifikasi Auditor

- Audit Investigasi

- Pengertian Audit Investigasi

- Standar Audit Investigasi

- Jenis-Jenis Audit Investigasi

- Aksioma Audit Investigasi

- Sasaran dan Target Audit Invetigasi

- Prinsip Audit Investigasi

- Prosedur Audit Investigasi

- Pelaporan dan Tindak Lanjut Audit Investigasi

- Pengertian Kecurangan

- Jenis-Jenis Kecurangan

- Penyebab Kecurangan

- Pencegahan Kecurangan

- Pembuktian Kecurangan

Kerangka Pikir

Apakah independensi dan kemampuan auditor investigasi berpengaruh terhadap efektivitas pelaksanaan prosedur audit dalam pembuktian kecurangan di BPKP perwakilan Provinsi Sulawesi Selatan, dan manakah yang lebih berpengaruh antara independensi dan kemampuan auditor investigasi?

Hipotesis

Populasi dalam penelitian ini adalah auditor investigatif pada BPKP perwakilan provinsi Sulawesi Selatan yang berjumlah 30 orang. Data primer ini diperoleh melalui kuesioner yang disebarkan kepada auditor investigatif oleh perwakilan BPKP Provinsi Sulawesi Selatan yang menjadi responden dalam penelitian ini. Data yang digunakan dalam penelitian ini diperoleh dengan menyebarkan kuesioner kepada auditor investigatif yang bekerja di kantor perwakilan BPKP Provinsi Sulawesi Selatan.

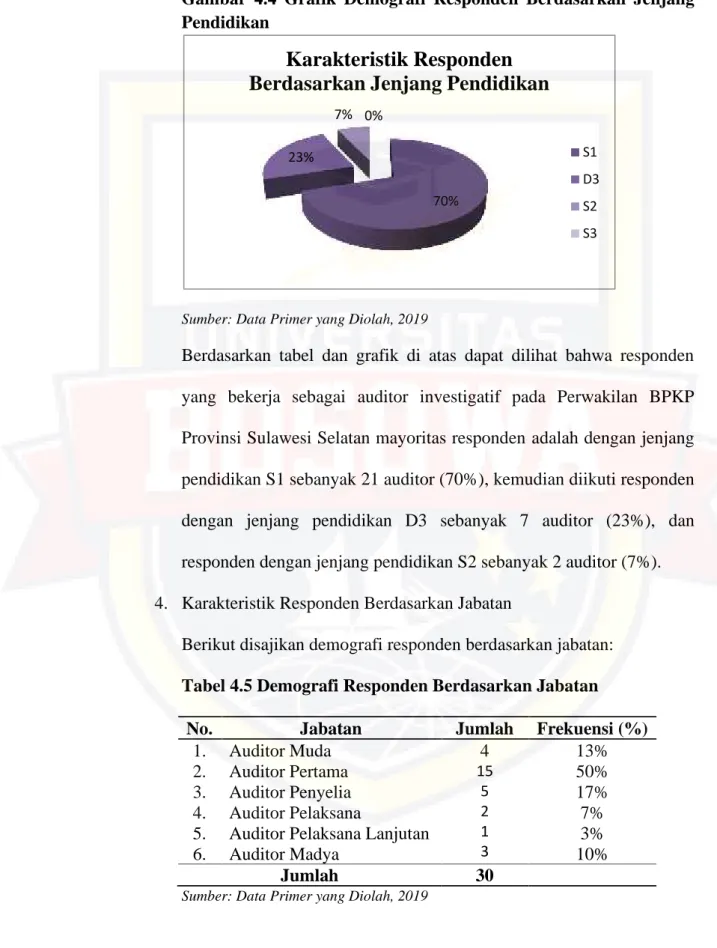

Berdasarkan tabel dan grafik di atas terlihat bahwa mayoritas responden yang bekerja sebagai auditor investigatif pada perwakilan BPKP Provinsi Sulawesi Selatan memiliki tingkat pendidikan diploma sebanyak 21 orang (70%), diikuti oleh responden dengan tingkat pendidikan D3, auditor sebanyak 7 orang (23%), responden bergelar magister, dan auditor sebanyak 2 orang (7%). Variabel yang digunakan dalam penelitian ini adalah Independensi Auditor, Kemampuan Auditor Audit, dan Efektivitas Melakukan Prosedur Audit dalam Deteksi Fraud. Berdasarkan tabel diatas terlihat bahwa variabel Independensi dan Kemampuan auditor investigatif mempunyai nilai toleransi > 0,10 dan VIF < 10.

Variabel Independensi Auditor Auditing mempunyai nilai signifikansi t-score sebesar 0,727 dan variabel Kemampuan Auditor Auditing mempunyai nilai signifikansi t-score. Nilai konstanta (α) yang diperoleh sebesar 9,353 yang berarti jika independensi dan kemampuan auditor investigatif bernilai 0, maka tingkat efektivitas pelaksanaan prosedur audit dalam mendeteksi kecurangan adalah sebesar 9,353. Koefisien regresi

Koefisien regresi Pengaruh independensi auditor pemeriksa terhadap efektivitas pelaksanaan prosedur audit untuk membuktikan kecurangan mempunyai nilai t hitung sebesar 2,315 > t tabel 1,703, kecuali mempunyai nilai signifikan sebesar 0,028 < 0,05. Pengaruh kemampuan auditor pemeriksa terhadap efektivitas pelaksanaan prosedur audit untuk membuktikan kecurangan menghasilkan nilai thitung sebesar 3,221 > ttabel 1,703 dengan nilai signifikansi 0,03 < 0,05.

Karena tingkat signifikansi < 0,05 maka hipotesis diterima, sehingga dapat dikatakan bahwa menguji independensi auditor dan kemampuan melaksanakan efektivitas tindakan audit untuk membuktikan kecurangan mempunyai pengaruh secara simultan. Berdasarkan hasil tersebut menunjukkan bahwa independensi auditor pemeriksa berpengaruh positif terhadap efektivitas pelaksanaan prosedur audit untuk membuktikan kecurangan, sehingga dapat disimpulkan bahwa hipotesis diterima. Hal ini dibuktikan dengan melihat nilai t-score kemampuan auditor lebih besar dibandingkan independensi auditor.

Apabila diketahui bahwa independensi dan kemampuan auditor investigasi di Perwakilan BPKP Provinsi Sulawesi Selatan mempunyai pengaruh yang positif, maka hal tersebut perlu dipertahankan atau lebih ditingkatkan lagi agar efektifitas pelaksanaan prosedur audit dalam pembuktian kecurangan dapat berfungsi lebih baik dan lebih baik lagi. secara optimal.

METODOLOGI PENELITIAN

Tempat dan Waktu Penelitian

Populasi dan Sampel

- Populasi

- Sampel

Hikmawati (2017:66) menyatakan bahwa non-probability sampling adalah suatu teknik pengambilan sampel yang tidak menjamin persamaan peluang atau kesempatan bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel.

Jenis dan Sumber Data

- Jenis Data

- Sumber Data

Metode Pengumpulan Data

Metode Analisis

- Uji Statistik Deskriptif

- Uji Kualitas Data

- Uji Asumsi Klasik

- Uji Hipotesis

Statistik deskriptif merupakan suatu metode yang berkaitan dengan pengumpulan, rangkuman, dan penyajian data sehingga dapat memberikan informasi. Tujuan dari statistik deskriptif adalah untuk memberikan gambaran mengenai suatu data sehingga data yang disajikan mudah untuk dipahami. Uji validitas mengukur apakah pertanyaan kuesioner yang telah dibuat dapat mengukur apa yang ingin diukur.

Untuk mengetahui layak atau tidaknya suatu item digunakan, dilakukan uji signifikansi koefisien korelasi pada tingkat signifikansi 0,05. Artinya suatu butir soal dikatakan valid apabila berkorelasi signifikan dengan total skor butir soal. Menurut Ghozali, reliabilitas pada dasarnya adalah alat untuk mengukur suatu kuesioner yang menjadi indikator suatu variabel. Suatu kuesioner dikatakan reliabel atau reliabel apabila jawaban seseorang terhadap pernyataan konsisten atau stabil sepanjang waktu.

Uji normalitas digunakan untuk menilai sebaran data antar variabel, terlepas dari apakah sebaran data tersebut berdistribusi normal atau tidak. Normalitas dapat diturunkan dari besaran Kolmogorov-Smirnov, dengan kriteria jika sig > 0,05 maka data berdistribusi normal dan sebaliknya jika sig < 0,05 maka data tidak berdistribusi normal. Uji multikolinearitas dilakukan dengan nilai toleransi dan Variance Inflation Factor (VIF) dengan syarat nilai toleransi > 0,10 dan VIF < 10.

Uji heteroskedastisitas dilakukan untuk melihat apakah varians residu dari pengamatan yang satu ke pengamatan yang lain adalah sama. Jika residu memiliki varian yang sama maka terjadi homoskedastisitas, sedangkan jika varian tidak sama maka terjadi heteroskedastisitas. Analisis regresi linier berganda digunakan untuk menguji hubungan pengaruh variabel independen terhadap variabel dependen.

Sebaliknya, jika R2 mendekati satu, maka variabel independen memberikan hampir seluruh informasi yang diperlukan untuk memprediksi variasi variabel dependen. Uji t juga digunakan untuk menguji kebenaran koefisien regresi dan melihat apakah koefisien regresi yang diperoleh signifikan atau tidak. Uji F digunakan untuk mengetahui pengaruh variabel independen (X1 dan X2) secara simultan atau bersama-sama terhadap variabel dependen (Y).

Definisi Operasional

Tercapainya efektivitas pelaksanaan prosedur audit dapat didukung dengan penerapan prosedur audit dan teknik audit. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Lameng (2017) bahwa independensi auditor berpengaruh positif terhadap efektivitas pelaksanaan prosedur audit investigatif. Pengaruh kompetensi auditor dan due diligence profesional terhadap efektivitas pelaksanaan prosedur audit investigatif perwakilan BPKP di provinsi Sulawesi Tenggara.

“Efektivitas penerapan prosedur audit untuk membuktikan kecurangan”, Saya mahasiswa Jurusan Akuntansi Fakultas Ekonomi Universitas Bosowa mengharapkan kesediaan anda untuk berpartisipasi dalam penelitian ini dengan mengisi kuesioner terlampir.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Perwakilan BPKP Provinsi Sulawesi Selatan

- Sejarah Singkat BPKP

- Visi dan Misi Perwakilan BPKP Provinsi Sulawesi Selatan

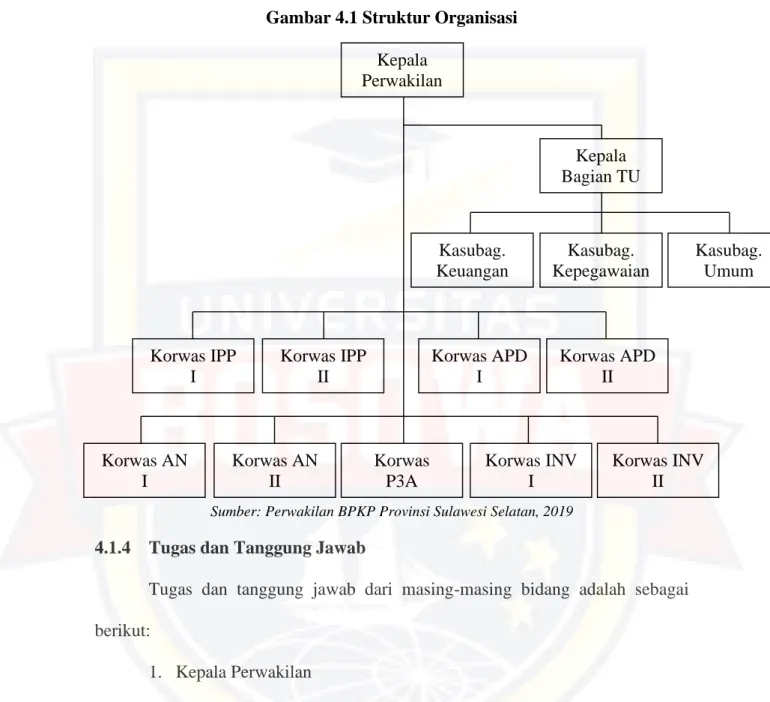

- Struktur Organisasi

- Hasil Uji Kualitas Data

- Hasil Uji Asumsi Klasik

- Uji Hipotesis

Pembahasan Hasil Penelitian

Hubungan antara kemampuan auditor, skeptisisme profesional auditor dan whistleblower dengan efektivitas pelaksanaan audit investigatif dalam mendeteksi kecurangan pada perwakilan BPKP Provinsi Jawa Timur. Analisis pemanfaatan akuntansi forensik dan audit investigatif untuk pencegahan dan deteksi kecurangan pengelolaan keuangan daerah pada perwakilan BPKP Provinsi Sulawesi Utara.

KESIMPULAN DAN SARAN

Kesimpulan

Saran

Saya sangat berharap anda mampu memberikan jawaban yang sebenarnya atas pernyataan/pertanyaan yang diajukan. Jawablah pernyataan/pertanyaan di bawah ini dengan memberi tanda centang (√) pada jawaban yang paling sesuai dengan keinginan Anda. Auditor bebas dari intervensi manajerial dalam mendefinisikan, menghilangkan atau memodifikasi bagian-bagian tertentu dari audit.

Dalam melakukan pemeriksaan, auditor mempunyai sikap mental yang bebas dari pengaruh pihak luar, sehingga dapat bersikap netral dalam memberikan pendapat.