Sebagai bentuk pertanggungjawaban pelaksanaan anggaran pendapatan dan belanja daerah (APBD), dinas lingkungan hidup menyusun laporan keuangan daerah, yang meliputi: Laporan keuangan Dinas Lingkungan Hidup Kabupaten Kulon Progo disusun dengan mempertimbangkan kondisi makro di wilayah tersebut. tahun anggaran 2020 sebagai berikut.

Struktur Perekonomian Daerah

Hal ini disebabkan oleh pertumbuhan yang signifikan pada subsektor perdagangan besar non mobil yang memberikan kontribusi sebesar 12,42% pada tahun 2013 dan meningkat menjadi 13,37% pada tahun 2017. Pada sektor konstruksi, meskipun pada tahun 2013 hanya ada satu kontribusi sebesar 8,66% dan meningkat sebesar 9,18% pada tahun 2017.

Pendapatan Perkapita

PDRB per kapita berdasarkan harga berlaku Kabupaten Kulon Progo dibandingkan kabupaten/kota di DIY pada tahun 2017 masih yang terendah diantara kabupaten/kota di DIY. Perbandingan nilai PDB dan PDB per kapita berdasarkan harga berlaku antar daerah/kota di DIY tahun 2017.

Kemiskinan

Selain itu, garis kemiskinan pada tahun 2018 di Kabupaten Kulon Progo mengalami kenaikan menjadi Rp323.105 yang berarti setiap penduduk Kabupaten Kulon Progo dengan nilai pengeluaran di bawah Rp323.105 per bulan termasuk dalam kategori miskin. Angka kemiskinan kabupaten Kulon Progo tahun 2014-2018 selalu berada di atas DIY dan masih menjadi kantong kemiskinan di wilayah DIY.

Rasio Gini

Rasio Gini Kabupaten Kulon Progo tahun 2014-2018 lebih rendah dibandingkan rata-rata DIY dan nasional. Hal ini menunjukkan adanya ketimpangan pendapatan dimana Kabupaten Kulon Progo mempunyai pemerataan pendapatan yang lebih merata dibandingkan Daerah Istimewa Yogyakarta dan Nasional.

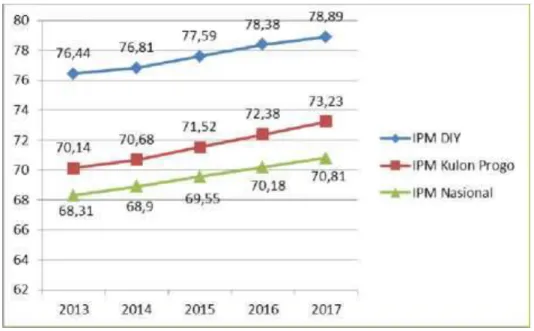

Indeks Pembangunan Manusia

Pada grafik ini terlihat IPM Kulon Progo mempunyai pola yang searah dengan IPM DIY dan IPM Nasional. Bahkan, angka IPM Kulon Progo bisa berada di atas angka IPM Nasional yang pada tahun 2017 sebesar 70,81.

Kebijakan Keuangan

Akuntabilitas keuangan daerah berupa laporan keuangan yang disusun berdasarkan PP 71 Tahun 2010 tentang sistem akuntansi pemerintahan daerah berbasis akrual, yang terdiri dari 5 komponen yaitu, Laporan Realisasi Anggaran, Neraca, Laporan Operasional, Laporan Perubahan Ekuitas dan Catatan Atas Laporan Keuangan yang dijadikan acuan dalam penyusunan Rancangan Peraturan Daerah untuk pertanggungjawaban APBD. Inspeksi; Laporan keuangan daerah akan ditelaah oleh Badan Pemeriksa Keuangan untuk memberikan pendapat mengenai tingkat kewajaran penyajian laporan keuangan secara keseluruhan.

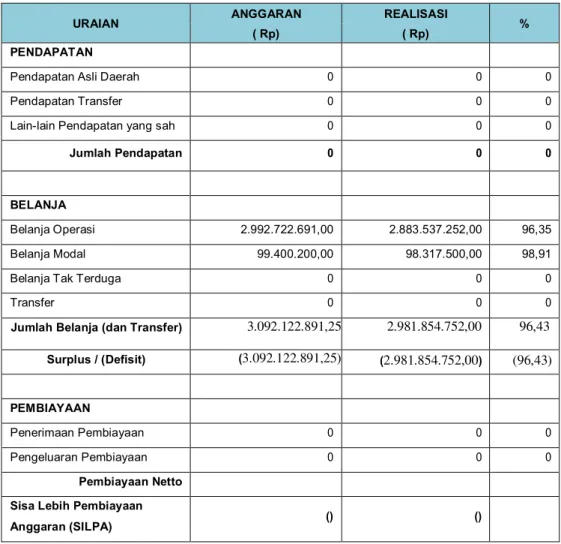

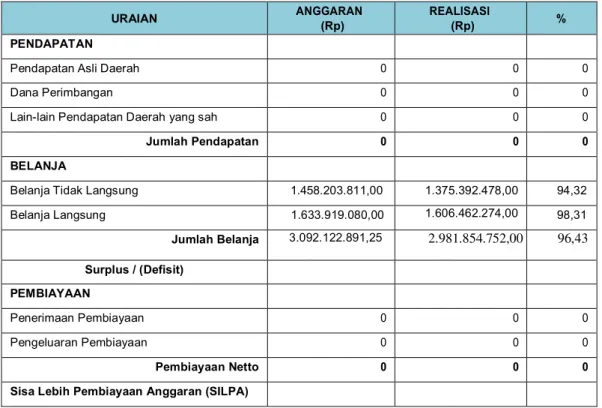

Ikhtisar realisasi pencapaian target kinerja keuangan

Target dan Realisasi Pendapatan Daerah

Dinas Lingkungan Hidup Kabupaten Kulon Progo tidak mencatatkan pendapatan asli daerah sesuai dengan amanat Peraturan Menteri Dalam Negeri bahwa izin di bidang lingkungan hidup tidak dikenakan pajak.

Target dan Realisasi Belanja

- Belanja Modal

Belanja modal Dinas Lingkungan Hidup Kabupaten Kulon Progo terdiri dari belanja peralatan dan mesin; Pembelian gedung dan bangunan; Beban jalan, irigasi dan jaringan serta beban aset tetap lainnya dengan realisasi pada akhir Semester II tahun buku 2020 sebagai berikut.

Hambatan dan kendala yang ada dalam penyusunan Laporan Keuangan SKPD Satuan Kerja Perangkat Daerah (SKPD) menyelenggarakan proses akuntansi

Entitas Pelaporan Keuangan Daerah

Basis akuntansi yang mendasari penyusunan laporan keuangan

Namun jika anggaran disusun dan dilaksanakan berdasarkan basis akrual, maka LRA disusun berdasarkan basis akrual. Basis akrual dalam neraca berarti aset, liabilitas, dan ekuitas diakui dan dicatat pada saat terjadinya transaksi atau pada saat peristiwa atau kondisi lingkungan hidup mempengaruhi keuangan pemerintah, tanpa memperhatikan kapan kas atau setara kas diterima atau dibayarkan.

Basis pengukuran yang mendasari penyusunan laporan keuangan

Pos – pos LRA a. Pendapatan LRA

Penjelasan laporan keuangan yang berkaitan dengan belanja harus mengungkapkan/menyajikan rincian belanja, penjelasan mengenai unsur-unsur belanja yang disajikan dalam laporan keuangan pada halaman sampul, penjelasan mengenai sebab-sebab terjadinya perbedaan material antara anggaran dan realisasi belanja daerah, serta keterangan lain yang dianggap perlu. . Beban pendanaan diakui pada saat dikeluarkan dari Rekening Kas Umum Daerah, dengan interpretasi sebagai berikut.

Pos – pos Neraca a. Kas dan Setara Kas

Misalnya suatu perusahaan swasta membangun aset tetap untuk pemerintah daerah, dengan syarat kewajibannya kepada pemerintah daerah dianggap selesai. Apabila Aset Tetap diperoleh secara bersama-sama, maka nilai perolehan setiap Aset Tetap yang diperoleh bersama ditentukan dengan mengalokasikan harga gabungan berdasarkan perbandingan nilai wajar masing-masing aset yang bersangkutan. Kemitraan dengan pihak ketiga yang berbentuk perjanjian sewa-menyewa diakui pada saat diadakannya perjanjian kerjasama/kemitraan, yaitu dengan. perubahan klasifikasi aset dari aset tetap menjadi aset lainnya hasil kerjasama/kemitraan – sewa.

Tercatat dalam nilai buku aset tetap yang diserahkan pemerintah kepada pihak ketiga/investor untuk membangun, mengelola/menggunakan aset. Konstruksi, Penyerahan, Pengelolaan/Pengoperasian dicatat sebesar nilai pembelian aset yang dibangun, yaitu nilai aset dibagi aset tetap ditambah dengan jumlah aset yang dibangun oleh pihak ketiga/investor sesuai dengan perjanjian kerjasama. H. Contoh Aset lainnya adalah Aset Tetap yang sudah tidak digunakan lagi secara aktif oleh Pemerintah Daerah.

Aset lain-lain hasil reklasifikasi aset tetap dicatat sebesar nilai buku.

Kebijakan akuntansi koreksi kesalahan, perubahan kebijakan akuntansi, perubahan estimasi akuntansi dan operasi yang tidak berkelanjutan

Penerimaan pengelolaan Dana Cadangan, misalnya dalam bentuk jasa giro/bunga, diperlakukan sebagai penambah Dana Cadangan atau dikapitalisasi dalam Dana Cadangan. Hasil pengelolaan tersebut dicatat sebagai Pendapatan LRA dan Pendapatan LO pada pos Bunga Lain-Lain Pendapatan Asli Daerah-Jasa Giro/Dana Cadangan. Apabila Dana Cadangan telah mencapai pagu anggaran, BUD mengeluarkan perintah pemindahbukuan dari Rekening Dana Cadangan ke Rekening Kas Umum Daerah untuk pencairan Dana Cadangan.

Koreksi kesalahan kebijakan akuntansi, perubahan kebijakan akuntansi, perubahan estimasi akuntansi dan operasi bisnis yang tidak berkelanjutan. Misalnya, perubahan estimasi masa manfaat suatu aset tetap mempengaruhi LO pada tahun terjadinya perubahan dan tahun-tahun berikutnya selama masa manfaat aset tetap tersebut. Umumnya, suatu entitas membuat rencana terminasi, termasuk jadwal terminasi secara bertahap atau segera, penyelesaian masalah hukum, lelang, penjualan, subsidi, dan sebagainya.

Penurunan manfaat ekonomi atau potensi jasa terjadi ketika nilai aset menurun akibat penggunaan aset tersebut/berlalunya waktu. Pengakuan beban subsidi menurut NPHD diakui pada saat timbul kewajiban pemerintah pusat untuk memberikan subsidi. Beban bantuan sosial merupakan beban daerah berupa uang atau manfaat yang diberikan kepada individu, keluarga, kelompok dan/atau komunitas, yang sifatnya tidak berkesinambungan dan selektif dan bertujuan untuk melindungi terhadap kemungkinan risiko sosial.

Biaya transfer adalah pengeluaran yang berupa uang belanja atau kewajiban pencairan uang dari Pemerintah Daerah kepada entitas pelapor lain sebagaimana diwajibkan dalam peraturan perundang-undangan. Pengeluaran pegawai merupakan imbalan bagi pegawai berupa uang atau barang yang harus dibayarkan kepada pejabat negara, pegawai negeri sipil, dan pegawai yang dipekerjakan oleh pemerintah daerah yang belum berstatus pegawai negeri sipil sebagai imbalan atas pekerjaan yang diberikan kepadanya. Belanja Barang melalui mekanisme UP/GU diakui pada saat terjadinya konsumsi aset (pengeluaran tunai untuk pihak lain), masing-masing pada saat bukti pembayaran biaya disetujui oleh pengguna anggaran (lak. 26 ditandatangani oleh pengguna anggaran).

Biaya barang melalui mekanisme LS diakui pada saat timbul kewajiban pemerintah daerah, yaitu pada saat berita acara serah terima (BAST) diterima.

Penerapan kebijakan akuntansi berkaitan dengan ketentuan yang ada dalam Standar Akuntansi Pemerintahan

PENJELASAN POS-POS LAPORAN REALISASI ANGGARAN .1.1 Pendapatan Asli Daerah (PAD) - LRA

- Belanja

- Belanja Operasi

- Belanja Modal

Realisasi belanja barang dan jasa Tahun Anggaran 2020 yang kurang dari anggarannya (yang menurut kami cukup signifikan) adalah sebagai berikut. Realisasi belanja hibah dan bantuan sosial berdasarkan Peraturan Bupati Kulon Progo Nomor 65 Tahun 2018 tentang Pelaksanaan Perubahan APBD Tahun Anggaran 2018 dan Peraturan Bupati Kulon Progo Nomor 73 Tahun 2018 tentang Perubahan APBD Kulon Progo Peraturan Bupati Nomor 65 Tahun 2018 tentang Pengaruh Perubahan APBD Tahun Anggaran 2019. Realisasi Belanja Modal Tahun Anggaran 2020 yang kurang dari anggarannya (yang menurut kami cukup signifikan) adalah sebagai berikut.

Belanja modal untuk peralatan dan mesin meliputi 1 unit Cool Box, 1 paket Soil Sample Ring, 1 unit Expo Showcase 1050AH. Realisasi belanja modal aset lain-lain di DLH Kulon Progo sebesar Rp0 atau tidak ada belanja modal berupa aset lain-lain. Terdapat selisih antara realisasi belanja modal peralatan dan mesin dengan penambahan dana peralatan dan mesin ke dalam neraca karena selain belanja modal peralatan dan mesin berupa pengadaan peralatan penunjang laboratorium sebesar Rp.

Terdapat perbedaan realisasi belanja modal bangunan dan struktur di LRA dengan nilai aset bangunan dan struktur di neraca karena belanja modal yang direalisasikan LRA atas bangunan dan struktur adalah Rp 0,00 karena tidak ada belanja modal pada bangunan dan struktur di Dinas Lingkungan Hidup pada tahun 2020, sedangkan pada tahun 2020 Nilai perimbangan aset bangunan dan bangunan tidak mengalami peningkatan, melainkan mengalami penurunan akibat adanya mutasi 3 unit taman merokok untuk kecamatan Kokap, kecamatan Samigaluh dan kabupaten Wates senilai Rp.

PENJELASAN POS-POS LAPORAN PERUBAHAN SALDO ANGGARAN LEBIH (Khusus BLUD)

PENJELASAN POS-POS NERACA .1 Aset

- Aset Lancar

- Aset Tetap

Dinas Lingkungan Hidup Kabupaten Kulon Progo belum mempunyai badan pelayanan satuan wilayah sehingga tidak mempunyai saldo kas BLUD. Pengumuman ini menguraikan hak pemerintah daerah yang belum diterima hingga 31 Desember 2020 dengan rincian sebagai berikut. Piutang pajak merupakan hak pemerintah daerah atas penerimaan pajak pada tahun yang bersangkutan yang telah diterbitkan Surat Ketetapan Pajak Daerah (SKPD) tetapi belum dibayar oleh Wajib Pajak yang bersangkutan paling lambat tanggal 31 Desember 2020, dengan keterangan sebagai berikut.

Debitur Kompensasi merupakan hak Pemerintah Daerah untuk memungut pendapatan pada tahun yang bersangkutan, yang telah diterbitkan Surat Penetapan Kompensasi Daerah (SKRD) atau dokumen yang dipersamakan dengan itu, namun sampai dengan tanggal 31 Desember 2020 dan 2019 belum dibayar secara wajib Remunerasi yang bersangkutan, dengan rincian berikut. Akun ini menggambarkan saldo aset tetap berwujud yang mempunyai masa manfaat lebih dari satu tahun dan digunakan dalam kegiatan pemerintahan atau digunakan oleh masyarakat umum pada tanggal 31 Desember 2020, dengan rincian sebagai berikut. Saldo Aset Tetap per 31 Desember 2020 yang disajikan di Neraca merupakan nilai aset pada catatan masuk dengan penjelasan rinci per jenis Aset Tetap sebagai berikut.

Saldo aset tetap tanah pada tanggal 31 Desember 2020 dan pada tanggal 31 Desember 2019 disajikan masing-masing sebesar Rp0,00 dan Rp0,00, karena tanah yang ditempati oleh Dinas Lingkungan Hidup Kabupaten Kulon Progo merupakan aset yang dikelola oleh Pemerintah Kabupaten Kulon Progo.

Alat – alat Besar

Alat-Alat Angkutan

Alat-Alat Bengkel Dan Alat Ukur

Saldo peralatan bengkel dan alat ukur tahun 2020 setelah penyusutan disajikan dalam Rp dengan rincian sebagai berikut.

Alat-Alat Pertanian/Peternakan

Alat-Alat Kantor Dan Rumah Tangga

Saldo peralatan kantor dan rumah tangga tahun 2020 setelah penyusutan disajikan sebesar Rp dengan rincian sebagai berikut.

Alat-Alat Studio & Komunikasi

Alat-Alat Kedokteran dan Kesehatan

Alat-Alat Laboratorium

Alat Persenjataan

Komputer

Peralatan Proses/produksi

Bangunan Gedung

Bangunan Monumen

- Dana Cadangan

- Aset Lainnya

- Kewajiban

- Kewajiban Jangka Pendek

- Kewajiban Jangka Panjang

- Ekuitas

- Beban

- Beban Operasi

- Surplus/Defisit Non Operasional

- Surplus/Defisit-LO

- PENJELASAN POS - POS ARUS KAS

- Aliran Kas dari Aktivitas Operasi

- Aliran Kas dari Aktivitas Investasi

- Aliran Kas dari Aktivitas Pendanaan

- Aliran Kas dari Aktivitas Transitoris

- PENJELASAN POS-POS LAPORAN PERUBAHAN EKUITAS

- Ekuitas awal

- Ekuitas akhir

Saldo jalan dan jembatan tahun 2020 dan 2019 ditampilkan masing-masing sebesar Rp0,00 dan Rp0,00, dengan penjelasan sebagai berikut. Saldo air dan bangunan irigasi tahun 2020 setelah penyusutan disajikan dalam Rp dengan rincian sebagai berikut. Saldo cicilan tahun 2020 dan 2019 masing-masing disajikan sebesar Rp. Saldo cicilan tahun 2020 setelah penyusutan disajikan sebesar Rp. dan Rp 0,00 dengan penjelasan sebagai berikut.

Saldo buku perpustakaan tahun 2020 dan 2019 ditawarkan masing-masing sebesar Rp0,00 dan Rp0,00 dengan penjelasan sebagai berikut. Saldo barang bermotif seni dan budaya tahun 2020 dan 2019 ditawarkan masing-masing dengan harga Rp 0,00 dan Rp 0,00 dengan penjelasan sebagai berikut. Saldo bangunan dan struktur pada tanggal 31 Desember 2020 dalam pencatatan aset tetap yang disesuaikan di luar adalah Rp dengan penjelasan sebagai berikut.

Saldo aset lain-lain sebesar Rp 0,00 merupakan reklasifikasi aset tetap intrakompatibel, sedangkan nilai reklasifikasi aset tetap ekstrakompatibel per Tanggal 31 Desember 2020 adalah Rp 0,00 dengan rincian sebagai berikut. Saldo bagian utang jangka panjang saat ini per Tanggal 31 Desember 2020 sebesar Rp 0,00 yang merupakan kewajiban yang harus dipenuhi oleh Dinas Lingkungan Hidup Kabupaten Kulon Progo untuk pinjaman bank. Beban pegawai Dinas Lingkungan Hidup Kabupaten Kulon Progo sebesar Rp dengan rincian sebagai berikut.

PENUTUP