Penelitian M. Rivaldi, (2018) memberikan penelitian yang sama bahwa semakin tinggi kepemilikan manajemen dapat meningkatkan nilai perusahaan karena kinerja manajer dalam memberikan pelayanan yang baik dan meningkatkan kinerja perusahaan akan meningkatkan harga saham dan meningkatkan nilai perusahaan. Semakin baik pertumbuhan profitabilitas maka semakin baik prospek masa depan perusahaan yang berarti semakin baik pula nilai perusahaan dimata investor. Nilai pemegang saham tersebut akan meningkat apabila nilai perusahaan meningkat yang ditandai dengan tingginya tingkat pengembalian investasi kepada pemegang saham.

Hasil penelitian yang dilakukan Widyantari dan Yadnya (2017); Aeni & Kegembiraan (2019); Utami et al., (2019) menunjukkan bahwa leverage berpengaruh negatif dan signifikan terhadap nilai perusahaan yang artinya leverage mempunyai pengaruh terhadap kinerja perusahaan, semakin rendah leverage perusahaan maka kinerja perusahaan akan semakin baik. Kebijakan dividen merupakan suatu keputusan yang diambil oleh manajemen perusahaan untuk memutuskan apakah laba yang diperoleh sebagai dividen dibagikan kepada pemilik saham atau ditahan untuk diinvestasikan kembali dengan memperhatikan peningkatan nilai perusahaan (Pery & Suteja, 2020). Kebijakan dividen juga dianggap sebagai kebijakan yang dapat memberikan indikasi bahwa perusahaan mempunyai peluang yang baik di masa depan.

Dengan meningkatnya laba maka akan berdampak positif terhadap kenaikan harga saham di pasar modal yang berarti nilai perusahaan berada pada posisi yang baik. Populasi yang digunakan dalam penelitian ini adalah perusahaan makanan dan minuman yang telah go public dan terdaftar di Bursa Efek Indonesia selama periode 2018-2022 sebanyak 84 perusahaan (Statistik BEI 2022). Perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2018-2022.

Berdasarkan kriteria tersebut, maka perusahaan yang dijadikan sampel dalam penelitian ini adalah perusahaan subsektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode tahun dengan rincian sebagai berikut.

JAST

Model Penelitian

SEM-PLS (Structural Equation Model – Partial Least Square) yang akan digunakan untuk menganalisis data yang diperoleh. SEM-PLS didasarkan pada dua hal, pertama karena banyak digunakan oleh penelitian-penelitian terdahulu (terutama jurnal luar negeri) dan kedua karena jumlah sampel dalam penelitian kurang dari 100 sampel. SEM merupakan model persamaan struktural dengan analisis multivariat yang memungkinkan untuk menguji hubungan antar variabel kompleks, baik rekursif maupun non-rekursif, untuk memperoleh gambaran menyeluruh tentang model secara keseluruhan.

Sedangkan model internal merupakan model struktural untuk memprediksi hubungan sebab akibat antar variabel (Jogiyanto dan Abdillah, 2009).

Spesifikasi Model

Model eksternal yang menentukan hubungan antara variabel laten dan indikator atau variabel manifes (model pengukuran).

Identifikasi Model

Evaluasi Outer Model

Evaluasi Inner Model

Uji Kecocokan Model

Standard Root Mean Square Residual (SRMR) adalah ukuran nilai absolut dari rata-rata sisa kovarians, Standard Root Mean Square Residual (SRMR), berdasarkan transformasi matriks kovarians sampel dan matriks kovarians prediksi menjadi matriks korelasi. Dengan demikian, hal ini memungkinkan untuk menilai besaran rata-rata perbedaan antara korelasi yang diamati dan yang diharapkan sebagai ukuran absolut dari kriteria (model) yang sesuai. Henseler et.al (2014) memperkenalkan SRMR sebagai ukuran kesesuaian SEM-PLS, yang dapat digunakan untuk menghindari kesalahan spesifikasi model.

Normed Fit Index (NFI) menghitung nilai Chi2 dari model yang diusulkan dan membandingkannya dengan tolok ukur yang bermakna. Karena nilai Chi2 dari model yang diusulkan dengan sendirinya tidak memberikan informasi yang cukup untuk menilai kesesuaian model, NFI menggunakan nilai Chi2 model nol sebagai patokan. Normed Fit Index (NFI) kemudian didefinisikan sebagai 1 dikurangi nilai Chi2 model yang diusulkan dibagi dengan nilai Chi2 model nol.

Ukurannya harus mendekati nol untuk menunjukkan kesesuaian model yang baik, karena hal ini berarti korelasi antara sisa model luar sangat kecil (mendekati nol). Nilai Rms_Theta di bawah 0,12 menunjukkan model cocok, sedangkan nilai lebih tinggi menunjukkan kurang fit.

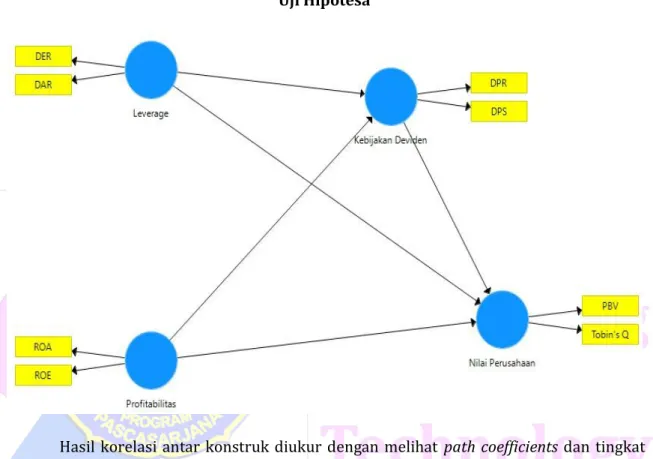

Pengujian Hipotesis

Hasil korelasi antar konstruk diukur dengan melihat koefisien jalur dan tingkat signifikansinya, yang kemudian dibandingkan dengan hipotesis penelitian pada bab dua.

Hasil dan Pembahasan

Deskripsi Lokasi Penelitian

Data yang digunakan adalah laporan keuangan perusahaan sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia atau www.idx.co.id pada tahun 2018 sampai dengan tahun 2022. Teknik pengambilan sampel menggunakan metode purposive random sampling, dimana pengambilan sampel dalam hal ini dilakukan secara terbatas. kepada topik, informasi, yang dapat memberikan informasi yang diinginkan (Sugiyono, 2011:81).

Deskripsi Data Hasil Penelitian

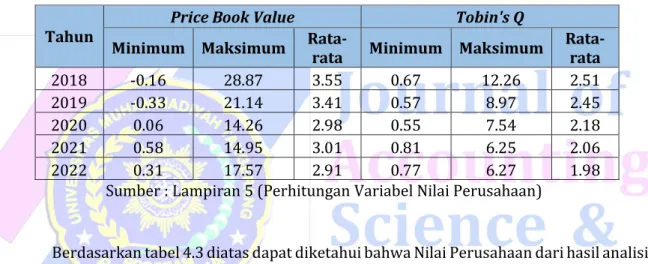

Menurut Hemastuti dan Hermant (2014), kemampuan perusahaan dalam menghasilkan laba berkaitan dengan penjualan, ekuitas, dan total aset yang merupakan cerminan dari profitabilitas, karena profitabilitas merupakan hasil yang dicapai oleh usaha manajemen terhadap modal yang ditanamkan pemegang saham. Pengukuran profitabilitas dalam penelitian ini terbagi menjadi dua yaitu return on assets dan return on equity. Ukuran nilai perusahaan dalam penelitian ini terbagi menjadi dua yaitu Price Book Value dan Tobin's Q.

Menurut Sutrisno (2012), kebijakan dividen merupakan salah satu kebijakan yang harus diambil manajemen untuk memutuskan apakah laba yang diperoleh perusahaan selama suatu periode akan dibagikan dalam bentuk dividen dan diubah menjadi laba ditahan. Kebijakan dividen dalam penelitian ini dibagi menjadi dua yaitu Dividen per Share dan Dividend Payout Ratio.

Pengujian Persyaratan Analisis

Analisis Verifikatif

Evaluasi Kecocokan Model (Outer Model)

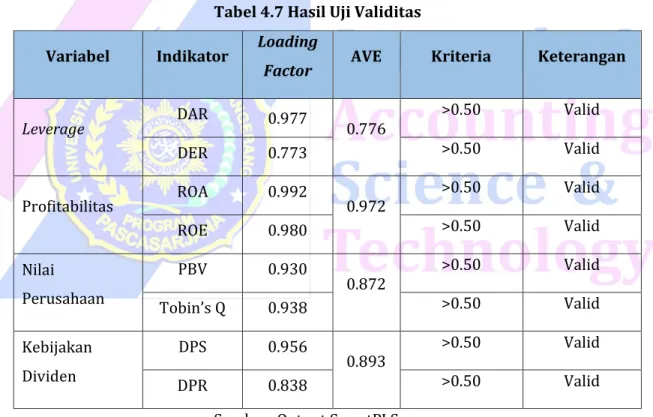

Dari hasil uji factor loading pada Gambar 4.2 dan Tabel 4.6 terlihat bahwa seluruh indikator telah mencapai validitas konvergen karena memiliki nilai faktor loading diatas 0,70 yang menunjukkan bahwa seluruh indikator tersebut dapat dianggap relevan atau valid.

Uji Validitas

Evaluasi Model Struktural (Inner Model)

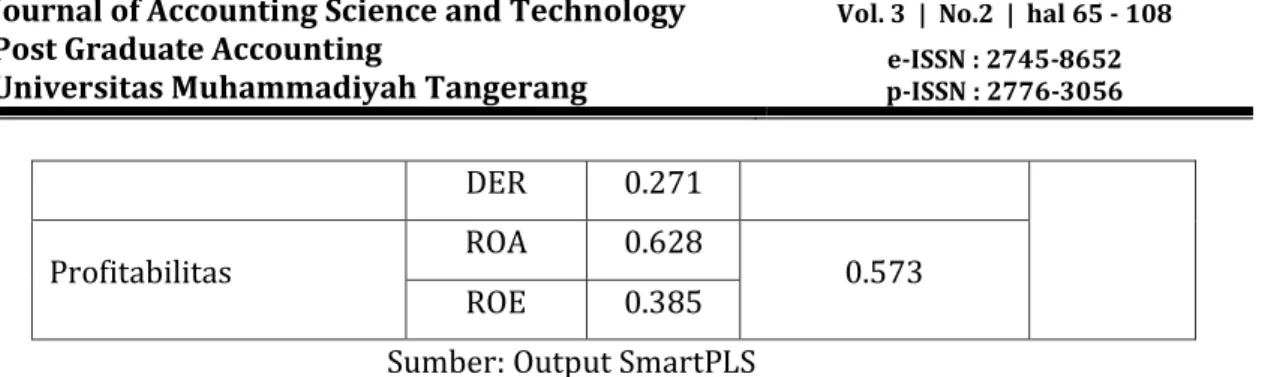

Kemudian besarnya pengaruh financial leverage terhadap kebijakan dividen sebesar -0,918 yang berarti financial leverage berpengaruh negatif terhadap kebijakan dividen. Variabel profitabilitas terdiri dari 2 (dua) indikator yaitu ROA dan ROE yang mempunyai bobot masing-masing sebesar 0,628 dan 0,385 sehingga ROA menjadi indikator yang lebih dominan mencerminkan profitabilitas. Kemudian besar dan arah pengaruh profitabilitas terhadap nilai perusahaan sebesar 0,573 yang berarti profitabilitas berpengaruh positif terhadap kebijakan dividen.

Nilai koefisien determinasi (R Square) pada substruktur 1 sebesar 0,367 yang berarti total pengaruh Leverage dan Profitabilitas terhadap kebijakan dividen secara simultan adalah sebesar 36,7% dan sisanya sebesar 63,3% dijelaskan oleh variabel lain di luar variabel penelitian ini. . Kemudian besar dan arah pengaruh profitabilitas terhadap nilai perusahaan sebesar 0,565 yang berarti profitabilitas berpengaruh positif terhadap nilai perusahaan. Variabel kebijakan dividen terdiri dari 2 (dua) indikator yaitu DPR dan DPS yang memiliki bobot masing-masing sebesar 0,383 dan 0,710, sehingga DPS merupakan indikator yang lebih dominan yang mencerminkan kebijakan dividen.

Kemudian besar dan arah pengaruh kebijakan dividen terhadap nilai perusahaan sebesar 0,299 yang berarti profitabilitas berpengaruh positif terhadap nilai perusahaan. Koefisien determinasi (R Square) pada substruktur 2 sebesar 0,919 yang berarti besarnya pengaruh Leverage, Profitabilitas dan kebijakan dividen terhadap Nilai Perusahaan adalah sebesar 91,9% dan sisanya sebesar 8,1% dijelaskan oleh variabel lain di luar variabel penelitian ini. Nilai pengaruh tidak langsung variabel leverage sebesar -0,274 dengan p-value sebesar 0,000 menunjukkan bahwa variabel kebijakan dividen mampu memediasi pengaruh leverage terhadap nilai perusahaan dengan arah negatif.

Nilai pengaruh tidak langsung variabel profitabilitas sebesar 0,565 dengan p-value sebesar 0,000 yang menunjukkan bahwa variabel kebijakan dividen mampu memediasi pengaruh profitabilitas terhadap nilai perusahaan dengan arah positif.

Pengujian Hipotesis

Maka seluruh p-value dari variabel independen terhadap variabel dependen baik langsung maupun intervening (mediasi) bernilai <0,05 sehingga dapat disimpulkan bahwa seluruh uji hipotesis berpengaruh signifikan.

Pembahasan

- Pengaruh Leverage Terhadap Kebijakan Dividen

- Pengaruh Profitabilitas Terhadap Kebijakan Dividen

- Pengaruh Leverage Terhadap Nilai Perusahaan

- Pengaruh Profitabilitas Terhadap Nilai Perusahaan

- Pengaruh Kebijakan Dividen Terhadap Nilai Perusahaan

- Kebijakan Dividen Mampu Memediasi Leverage Terhadap Nilai Perusahaan

- Kebijakan Dividen Mampu Memediasi Profitabilitas terhadap Nilai Perusahaan Pengaruh profitabilitas terhadap nilai perusahaan, melalui kebijakan dividen dapat

- Kesimpulan

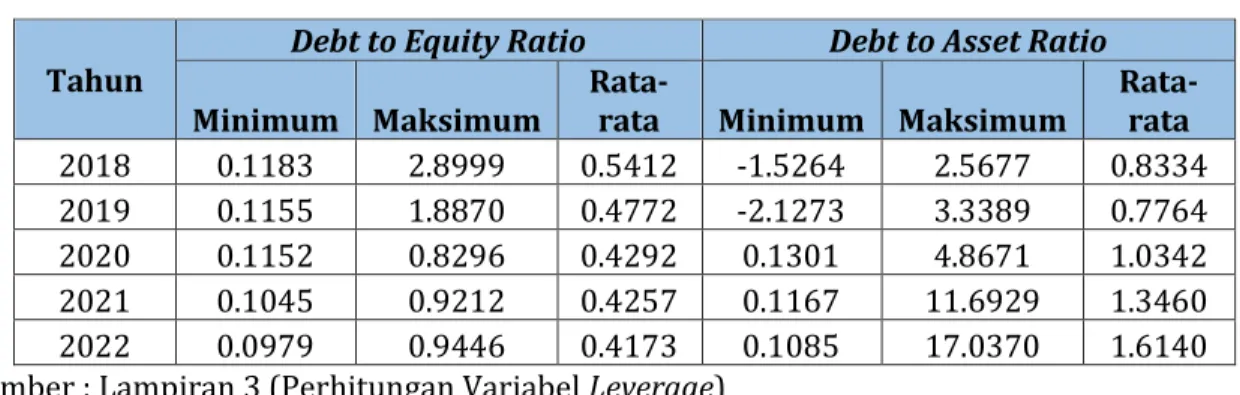

Yang menyebabkan leverage berpengaruh negatif dan signifikan terhadap nilai perusahaan dapat dilihat pada grafik rata-rata unsur Debt Equity Ratio (DER) sebagai berikut. Hal inilah yang menyebabkan Return on Equity (ROE) turun dan menjadikan profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. Hal inilah yang menyebabkan Dividend’s Payout Ratio (DPR) turun dan menjadikan kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan.

Dengan kata lain, kebijakan dividen secara tidak langsung dapat memediasi pengaruh financial leverage terhadap nilai perusahaan dengan arah negatif. Berikut adalah grafik rata-rata leverage, kebijakan dividen, dan nilai perusahaan pada perusahaan sampel yang disurvei. Hal ini membuktikan bahwa kebijakan dividen mampu memediasi pengaruh financial leverage terhadap nilai perusahaan dengan arah negatif dan signifikan.

Dengan kata lain, kebijakan dividen secara tidak langsung dapat memediasi pengaruh profitabilitas terhadap nilai perusahaan ke arah positif. Artinya perusahaan yang dijadikan sampel dalam penelitian ini dapat meningkatkan nilai perusahaan melalui perubahan ukuran profitabilitas, karena profitabilitas mempunyai pengaruh tidak langsung positif dan signifikan terhadap nilai perusahaan melalui kebijakan dividen. Berikut adalah grafik rata-rata profitabilitas, kebijakan dividen, dan nilai perusahaan dari perusahaan-perusahaan yang disurvei.

Dengan demikian hal ini dapat membuktikan bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan yang dimediasi oleh kebijakan dividen. Hal ini dikarenakan besarnya leverage melalui kebijakan dividen mempunyai pengaruh yang signifikan terhadap nilai perusahaan. Artinya hasil penelitian ini mendukung teori/hasil penelitian sebelumnya yang menyatakan bahwa leverage berpengaruh negatif signifikan terhadap nilai perusahaan.

Artinya hasil penelitian ini mendukung teori/hasil penelitian sebelumnya yang menyatakan bahwa profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan. Dalam penelitian ini kebijakan dividen secara tidak langsung dapat memediasi pengaruh financial leverage terhadap nilai perusahaan dengan arah negatif. Artinya hasil penelitian ini mendukung teori/hasil penelitian terdahulu yang menyatakan bahwa financial leverage berpengaruh negatif signifikan terhadap nilai perusahaan melalui kebijakan dividen.

Dalam penelitian ini kebijakan dividen secara tidak langsung mampu memediasi pengaruh profitabilitas terhadap nilai perusahaan ke arah positif. Artinya hasil penelitian ini mendukung teori/hasil penelitian sebelumnya yang menyatakan bahwa profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan melalui kebijakan dividen.

ALFABETA

Pengaruh Volatilitas Arus Kas, Volatilitas Penjualan, Jumlah Akrual dan Financial Leverage Terhadap Keberlanjutan Laba Pada Perusahaan Manufaktur yang Listing di Bursa Efek Indonesia. Pengaruh Likuiditas, Leverage Dan Profitabilitas Terhadap Nilai Perusahaan (Kebijakan Dividen Sebagai Variabel Moderating) Pada Perusahaan Manufaktur Bursa Efek Indonesia. Dampak Produk Domestik Bruto, Inflasi, Infrastruktur dan Risiko Politik Terhadap Investasi Asing Langsung di Indonesia.

Pengaruh leverage, likuiditas, profitabilitas dan ukuran perusahaan terhadap kebijakan dividen (studi pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.