Laporan keuangan juga merupakan informasi akuntansi yang penting bagi pengambilan keputusan ekonomi investor. Kualitas laba atau kualitas pelaporan keuangan merupakan bagian yang menarik bagi para pengguna laporan keuangan dalam rangka pengambilan keputusan investasi.

Rumusan Masalah

Manajemen laba merupakan suatu pilihan bagi manajer mengenai kebijakan akuntansi yang akan diterapkan untuk mencapai tujuan tertentu. Berdasarkan pengamatan peneliti terhadap fenomena yang terjadi, maka peneliti bermaksud untuk mengetahui pengaruh growth dan leverage terhadap kualitas laporan keuangan dengan cara menganalisis keinformatifan laba yaitu dengan melihat kemampuan informasi laba dalam mempengaruhi nilai pasar perusahaan dengan laba. manajemen sebagai variabel moderasi.

Tujuan Penelitian

Manfaat Penelitian

Dapat memberikan gambaran mengenai pengaruh pertumbuhan laba, ukuran perusahaan terhadap kualitas laporan keuangan dan selanjutnya pengaruhnya terhadap nilai pasar perusahaan pada perusahaan di Indonesia. Menambah referensi untuk penelitian selanjutnya mengenai manfaat laporan keuangan yang merupakan produk informasi akuntansi sebagai alat untuk membantu pengambilan keputusan pada perusahaan di Indonesia.

Kajian Pustaka Tujuan Laporan Keuangan

Informasi dianggap material jika kelalaian atau kesalahan pencatatan informasi tersebut dapat mempengaruhi keputusan ekonomi pengguna yang dibuat berdasarkan laporan keuangan. Pengguna harus dapat membandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi tren posisi dan kinerja perusahaan. Pengguna juga harus dapat membandingkan rasio keuangan antar perusahaan untuk menilai posisi keuangan, kinerja dan perubahan posisi keuangan relatif.

Oleh karena itu, perusahaan harus menyajikan informasi periode-periode sebelumnya dalam laporan keuangannya. 2004) membagi dua kelompok besar atribut kualitas pelaporan keuangan, yaitu atribut berbasis akuntansi dan atribut berbasis pasar. Laba merupakan bagian dari laporan keuangan yang mendapat banyak perhatian dan banyak penelitian menunjukkan bahwa terdapat hubungan yang sangat erat antara laba dengan return saham suatu perusahaan (Ball dan Brown, 1968; Beaver, 1968; Foster, 1977 ). Minimisasi laba merupakan suatu pola manajemen laba yang dilakukan sedemikian rupa sehingga laba dalam laporan keuangan periode berjalan lebih rendah dibandingkan dengan laba sebenarnya.

Maksimalisasi laba (income maximization) merupakan pola pengelolaan laba yang dilakukan sedemikian rupa sehingga laba dalam laporan keuangan periode berjalan lebih tinggi dibandingkan dengan laba sebenarnya.

Penelitian Terdahulu

Di sisi lain, perusahaan yang gagal memenuhi ekspektasi pelaporan laba akan mengalami penurunan harga saham yang signifikan. Bartov dkk, meneliti bahwa abnormal return lebih besar pada perusahaan yang memenuhi ekspektasi investor dengan melaporkan laba lebih tinggi dibandingkan perusahaan yang tidak memenuhi ekspektasi investor. Skinner dan Sloan (2002) menemukan return saham negatif pada perusahaan yang gagal memenuhi ekspektasi keuntungan investor.

Penelitian Jones (1991) meneliti manajemen laba pada perusahaan yang melaporkan laba lebih rendah selama periode penyelidikan, terlepas dari apakah perusahaan tersebut menerapkan kebijakan akrual. Cara efektif untuk melaporkan laba yang lebih rendah dari seharusnya dan sulit dideteksi adalah dengan memanipulasi kebijakan akuntansi yang terkait dengan akuntansi akrual.

Kerangka Pemikiran

Namun, terlalu banyak manajemen laba pada akhirnya akan mengurangi kemampuan investor dalam menginterpretasikan laba bersih saat ini, terutama jika manajemen laba tertanam dalam laba yang mendasarinya atau tidak diungkapkan sepenuhnya. Dalam hal ini manajemen laba yang dilakukan perusahaan secara langsung maupun tidak langsung dapat mempengaruhi pengambilan keputusan investor yang tercermin pada nilai pasar perusahaan.

Hipotesis Penelitian

Weston dan Copeland (1992) memberikan definisi struktur modal sebagai pembiayaan permanen yang terdiri dari utang jangka panjang, saham preferen, dan ekuitas pemegang saham. Jadi dapat dikatakan bahwa perusahaan dengan leverage yang tinggi mempunyai koefisien respon laba yang lebih rendah dibandingkan dengan perusahaan dengan leverage yang rendah. Bartov, Givoly, dan Hayn (2002) serta Skinner dan Sloan (2002) menemukan bahwa perusahaan yang melakukan manajemen laba, ditandai dengan melaporkan laba lebih besar dari yang diharapkan, akan mengalami kenaikan harga saham yang signifikan, begitu pula sebaliknya perusahaan yang tidak melaporkan labanya. ekspektasi pelaporan laba, akan mengalami penurunan harga saham yang signifikan.

Manajemen laba dapat menyebabkan kesalahan dalam pelaporan keuangan karena adanya konflik kepentingan antara agen dan prinsipal. Menurut Scott (2000), penting untuk memahami manajemen laba karena manajemen laba berkaitan erat dengan kegunaan laba bersih, baik untuk tujuan pelaporan keuangan maupun untuk pengambilan keputusan investor.

Sampel dan Data

Definisi Operasional Variabel Penelitian dan Pengukurannya Variabel Dependen

Ri = Perkiraan imbal hasil sekuritas ke-i pada periode kejadian ke-t - E(Rit) = Realisasi imbal hasil sekuritas ke-i pada periode estimasi ke-t - T = Lama periode estimasi yaitu dari t1 sampai dengan t2. Peningkatan pendapatan perusahaan biasanya menunjukkan peluang perusahaan untuk tumbuh dan berkembang (Chen, et. al, 2005). Manajemen laba merupakan suatu kondisi dimana manajemen melakukan intervensi dalam proses penyusunan laporan keuangan bagi pihak eksternal guna menyamakan, menambah dan mengurangi pelaporan laba.

Dalam penelitian ini penggunaan diskresi akrual sebagai proksi manajemen laba dihitung dengan menggunakan model Jones yang dimodifikasi (Dechow et al., 1995). REVt : perubahan pendapatan perusahaan i dari tahun t-1 ke tahun t RECt : perubahan piutang perusahaan i dari tahun t-1 ke tahun t.

Metode Penelitian

Normalitas multivariat adalah asumsi bahwa setiap variabel dan seluruh kombinasi linier variabel terdistribusi normal. Asumsi normalitas multivariat berlaku baik pada distribusi variabel itu sendiri (dalam pengelompokan data) atau pada distribusi sampling dari variabel rata-rata (dalam data kelompok). Pada data kelompok, jika terdapat normalitas multivariat, berarti setiap variabel itu sendiri berdistribusi normal dan hubungan antar pasangan variabel bersifat linier dan homoskedastis (varians suatu variabel sama untuk semua nilai variabel lainnya).

Asumsi normalitas multivariat ini dapat diuji dengan mengamati normalitas linearitas dan homoskedastisitas variabel atau dengan residu (Ghozali, 2011). Berikut cara mendeteksi munculnya gejala penyimpangan dari ketiga asumsi klasik di atas.

Pengujian Hipotesis

Asumsi dasar yang harus dipenuhi adalah tidak terjadi multikolinieritas, autokorelasi maupun heteroskedastisitas (Gujarati, 1995). Untuk mengetahui pengaruh pertumbuhan, peluang pertumbuhan, struktur modal, dan ukuran perusahaan terhadap ERC dengan manajemen laba sebagai variabel moderasi, secara matematis Persamaan. Untuk keperluan pengujian hipotesis, persamaan regresi yang digunakan adalah persamaan menurut Dhaliwal dkk, 1991 (Kim, Willet dan Jang, 2002).

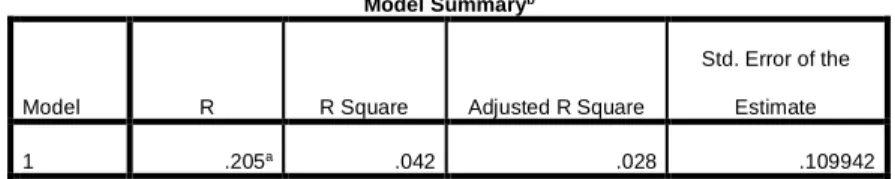

Hasil tersebut akan memberikan gambaran seberapa besar variabel terikat dapat dijelaskan oleh variabel bebas, sedangkan sisanya dijelaskan oleh variabel lain diluar model. Uji statistik t dilakukan untuk menguji tingkat signifikansi pengaruh masing-masing variabel independen terhadap variabel dependen secara parsial (terpisah).

Deskripsi Unit Analisis

Untuk menghitung kualitas akrual digunakan data informasi laporan keuangan perusahaan seperti laba akuntansi, arus kas operasi, total aset, pendapatan, piutang usaha dan total aset tetap. Variabel koefisien respon laba sebagai variabel dependen dalam penelitian ini diperoleh dengan terlebih dahulu menghitung sumber data selain informasi laporan keuangan, serta informasi pasar yang dipublikasikan dan diperoleh dari Direktorat Pasar Modal Indonesia berupa harga saham harian. Populasi dalam penelitian ini adalah perusahaan sektor manufaktur dan sektor utama yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2007-2014.

Berdasarkan data yang diperoleh dari www.idx.co.id dan www.icamel.go.id, terdapat 110 perusahaan sektor manufaktur dan 22 perusahaan sektor utama yang terdaftar aktif di BEI dan aktif selama periode pemeriksaan. Perusahaan-perusahaan tersebut termasuk yang tidak memenuhi kriteria dan tidak memiliki data yang lengkap, sehingga berdasarkan purposive random sampling diperoleh sampel sebanyak 82 perusahaan manufaktur dan sektor utama ditinjau dari jumlah observasi survei.

Pengujian Asumsi Klasik

- Uji Normalitas

- Uji Multikolinieritas

- Uji Autokorelasi

- Uji Heteroskedastisitas

Uji asumsi klasik untuk memenuhi syarat analisis dan analisis regresi untuk menguji hipotesis dalam penelitian ini dengan menggunakan program SPSS. Uji multikolinearitas bertujuan untuk menguji apakah terdapat korelasi antar variabel independen dalam model regresi, karena model regresi yang baik seharusnya tidak terdapat korelasi antar variabel independen. Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode (t-1).

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terdapat ketimpangan variance dari residual satu observasi ke observasi lainnya. Uji heteroskedastisitas bertujuan untuk menguji apakah terdapat ketimpangan variance dari residual satu observasi ke observasi lainnya dalam model regresi.

Pengujian Hipotesis

- Uji t-Statistik

- Uji Koefisien Determinasi (R 2 )

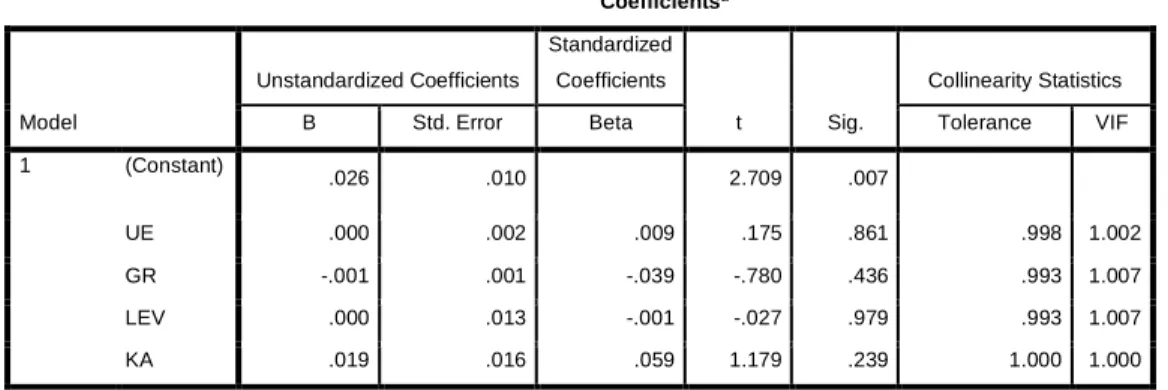

Nilai statistik variabel GR sebesar -0,664 dengan signifikansi 0,507 lebih besar dari 0,05 maka H1 ditolak dan kesimpulannya variabel GR tidak berpengaruh signifikan terhadap ERC. Nilai statistik variabel LEV sebesar -1,201 dengan signifikansi 0,231 lebih besar dari 0,05 maka H1 ditolak dan kesimpulannya variabel LEV tidak berpengaruh signifikan terhadap ERC. Nilai statistik variabel KA sebesar -3,026 dengan signifikansi 0,003 kurang dari 0,05 maka H1 diterima dan kesimpulannya variabel KA berpengaruh signifikan terhadap ERC.

Nilai statistik variabel GR*KA sebesar 0,029 dengan signifikansi 0,977 lebih besar dari 0,05 maka H1 ditolak dan ditarik kesimpulan bahwa variabel GR*KA tidak berpengaruh signifikan terhadap ERC. Nilai statistik variabel LEV*KA sebesar 3,926 dengan signifikansi 0,000 lebih kecil dari 0,05 maka H1 diterima dan kesimpulannya variabel LEV*KA berpengaruh signifikan terhadap CAR.

Pembahasan

- Pengaruh Pertumbuhan Terhadap Koefisien Respon Laba

- Pengaruh Leverage Terhadap Koefisien Respon Laba

- Pengaruh Kualitas Akrual Terhadap Koefisien Respon Laba

- Moderasi Kualitas Akrual Pada Pengaruh Pertumbuhan Terhadap Koefisien Respon Laba

- Moderasi Kualitas Akrual Pada Pengaruh Leverage Terhadap Koefisien Respon Laba

Hal ini tidak sesuai dengan hasil penelitian sebelumnya (Collins dan Khotari, 1989) yang menunjukkan bahwa pertumbuhan yang diukur dengan menggunakan rasio nilai pasar terhadap nilai buku ekuitas (market to book value of equity) dan koefisien respons laba mempunyai hubungan yang positif. Semakin tinggi leverage maka semakin rendah koefisien respon laba, meskipun secara statistik tidak signifikan. Hasil pengujian menunjukkan bahwa kualitas akrual berpengaruh positif terhadap koefisien respon laba dan signifikan secara statistik.

Uji kualitas akrual untuk memoderasi pengaruh pertumbuhan terhadap koefisien respon laba diuji dalam model regresi. Uji kualitas akrual untuk memoderasi pengaruh leverage terhadap koefisien respon laba diuji dengan model regresi.

Simpulan

Informasi mengenai adanya manajemen laba dan pertimbangan manajemen menambah nilai informasi leverage perusahaan dengan mempengaruhi reaksi investor terhadap laba akuntansi, sehingga pertimbangan manajemen, meskipun informasi tersebut tidak dipublikasikan dan berkaitan dengan informasi leverage, akan menimbulkan kekhawatiran bagi perusahaan. investor dalam mengambil keputusan investasi. Meskipun peran kualitas akrual sebagai alat analisis manajemen laba tidak mempengaruhi besar kecilnya koefisien respons laba, namun penelitian ini menunjukkan bahwa pertimbangan manajemen dalam proses pelaporan keuangan mempengaruhi reaksi investor terhadap informasi laba yang disajikan perusahaan. Respon investor terhadap informasi laba yang disajikan perusahaan dipengaruhi oleh ada tidaknya diskresi manajemen dalam proses pelaporan keuangan.

Pada perusahaan dengan pertumbuhan tinggi, ada tidaknya kebebasan manajemen dalam proses pelaporan keuangan tidak meningkatkan respon investor terhadap informasi pendapatan perusahaan. Pada perusahaan dengan tingkat leverage yang tinggi, ada tidaknya diskresi manajemen dalam proses pelaporan keuangan akan meningkatkan reaksi investor terhadap informasi laba perusahaan.

Saran

Saran Operasional

Sebagai lembaga yang bertanggung jawab atas penyusunan pedoman pelaporan keuangan, Dewan Standar hendaknya mengkaji secara berkala kesesuaian pedoman penyusunan pelaporan keuangan dengan kondisi sosial ekonomi di Indonesia sehingga dapat meningkatkan kepercayaan investor dalam menggunakan informasi yang disajikan dalam pelaporan keuangan. Dalam proses penyebaran informasi kepada masyarakat, laporan keuangan yang memuat informasi keuangan harus melalui proses penelaahan sebelum dipublikasikan bersama dengan informasi non keuangan lainnya. Dalam hal ini, peran organisasi profesi melalui peraturan dan kode etik profesi diharapkan mampu mendorong proses pelaporan keuangan sehingga menghasilkan informasi yang berkualitas, atau bahkan mengurangi kemungkinan terjadinya kecurangan dalam proses pelaporan keuangan akibat kerjasama. antara kantor akuntan publik dan klien, yang dapat merugikan investor.

Saran Pengembangan Ilmu

Penelitian lebih lanjut mengenai kualitas informasi pelaporan keuangan dapat dilakukan dengan mengkaji beberapa aspek yang terkait dengan pemangku kepentingan antara lain Regulator Pasar Modal, Dewan Standar Akuntansi Keuangan dan keterlibatan auditor. Penelitian selanjutnya diharapkan dapat mengkaji faktor-faktor eksternal emiten dan perilaku investasi dalam mempengaruhi pengambilan keputusan investasi, baik dalam bentuk informasi kualitatif maupun dalam bentuk informasi yang dapat diukur. 34; Analisis Penentu Koefisien Respon Laba Temporal dan Lintas Sektor.” Jurnal Akuntansi dan Ekonomi 11.