PENDAHULUAN

Latar Belakang

Dengan meningkatnya perkembangan dunia usaha baik nasional maupun internasional, maka pendapatan yang diterima wajib pajak pun semakin meningkat. Menurut UUD 1945, Pasal 23 huruf A dengan jelas menjelaskan bahwa “Pajak dan pajak-pajak lainnya yang bersifat memaksa untuk keperluan negara diatur dengan undang-undang.” Undang-undang perpajakan merupakan undang-undang yang mengatur hak dan kewajiban wajib pajak dalam melaksanakan kewajiban perpajakannya. Upaya perluasan dan intensifikasi perpajakan merupakan tindakan yang telah dirintis oleh Direktorat Jenderal Pajak dalam rangka meningkatkan penerimaan pajak, yaitu dengan memperluas subjek dan objek pajak atau dengan menarik wajib pajak baru.

Meskipun telah dipasang jaring pengaman bagi wajib pajak (berupa Nomor Pokok Wajib Pajak) dalam memenuhi kewajiban perpajakannya, khususnya bagi usaha kecil dan menengah, namun masih terdapat usaha kecil dan menengah yang bebas dari ikatan pajak. MPN-G1 merupakan Modul Penerimaan Negara Generasi Pertama (MPN-G1) yang digunakan oleh Direktorat Pajak untuk e-faktur dan mekanisme pembayaran pajak lainnya yang sedang digunakan. Penggunaan e-Billing memanfaatkan jaringan Internet, sehingga untuk menggunakan e-Billing wajib pajak diharuskan dapat mengoperasikan Internet.

Namun tidak semua wajib pajak menggunakan e-File karena masih menganggap penggunaan sistem komputer dalam melaporkan SPT membingungkan dan menyulitkan sehingga tidak melaporkan SPT-nya. Hal ini disebabkan karena banyak wajib pajak yang belum memahami pengoperasian e-File dan kemampuan wajib pajak dalam menggunakan e-File masih minim.

Tujuan dan Manfaat Penelitian

Modul Penerimaan Negara Generasi Kedua (MPN G2) merupakan sistem penerimaan negara yang menggunakan slip setoran elektronik. Dan penelitian yang dilakukan oleh Husnurrosyidah Suhardi (2017) tentang pengaruh penerapan e-filing dan e-faktur terhadap kepatuhan wajib pajak pada BMT se-Kabupaten Kudus dengan temuan penelitian mengenai pengaruh penerapan e-filing dan e-faktur terhadap kepatuhan wajib pajak pada BMT seluruh di Kabupaten Kudus. Berdasarkan penjelasan yang telah diuraikan di atas, maka tujuan penelitian ini adalah untuk mengetahui apakah penerapan e-Billing, e-Filing dan kesadaran wajib pajak berpengaruh terhadap kepatuhan wajib pajak di KPP Pratama Jakarta.

Perumusan Masalah Penelitian

KAJIAN LITERATUR

Landasan Teori

Pajak langsung merupakan pajak yang harus diakui atau ditanggung sendiri oleh wajib pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang atau pihak lain mana pun. Pajak yang pengenaannya memperhatikan keadaan pribadi Wajib Pajak, atau pajak yang memperhatikan keadaan subyektifnya. Sistem pemungutan pajak merupakan suatu mekanisme yang digunakan untuk menghitung besarnya pajak yang harus dibayar wajib pajak kepada negara.

Self-Assessment System merupakan sistem pemungutan pajak yang memberikan beban penentuan besarnya pajak yang terutang oleh wajib pajak yang bersangkutan. Wajib Pajak berperan aktif dalam memenuhi kewajiban perpajakannya, mulai dari menghitung dan membayar hingga melaporkan pajak. Dalam Sistem Penagihan Resmi, wajib pajak bersifat pasif dan pajak yang terutang baru timbul setelah surat ketetapan pajak diterbitkan oleh Otoritas Pajak.

Dalam sistem pemotongan, besarnya pajak dihitung oleh pihak ketiga yang bukan Wajib Pajak dan bukan oleh otoritas pajak/fiskal. Keadaan dimana Wajib Pajak memenuhi kewajibannya secara resmi sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Di sini Wajib Pajak yang dimaksud, selain memperhatikan kebenaran sebenarnya isi dan substansi Surat Pemberitahuan (SPT) Pajak Penghasilan.

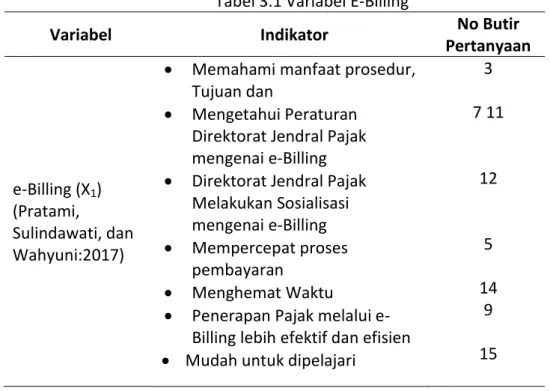

PER-1/PJ/2014 tentang tata cara penyampaian SPT Tahunan bagi Wajib Pajak Orang Pribadi dengan menggunakan formulir 1770 S atau 1770 SS melalui e-Filing melalui website Direktorat Jenderal Pajak (www.pajak.go.id). Apabila e-FIN (Electronic Filing Identification Number) hilang, wajib pajak dapat meminta cetak ulang dengan syarat menunjukkan kartu atau surat NPWP. Wajib Pajak yang telah menerima e-FIN dapat mendaftar melalui Penyedia Layanan Aplikasi yang ditunjuk secara resmi oleh Direktur Jenderal Pajak.

Dengan menggunakan aplikasi e-SPT yang diperoleh, pengisian SPT dapat dilakukan secara offline oleh Wajib Pajak. Setelah melengkapi SPT secara lengkap, Wajib Pajak dapat mengirimkannya secara online ke Direktorat Jenderal Pajak. Untuk membuat Billing ID, Wajib Pajak dapat memperolehnya dengan melakukan registrasi atau mengakses aplikasi e-Billing Pajak Online terlebih dahulu.

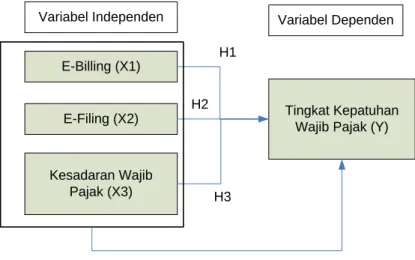

Kerangka Pemikiran

Buat ID penagihan tanpa melakukan proses penghitungan otomatis di Pajak Online, klik tombol "+", isi informasi pembayaran pajak. Download template excel ID billing Pajak online, lalu download terlebih dahulu template data kode billing Pajak online. Dengan template ini, Anda juga dapat membuat e-faktur pajak untuk perusahaan NPWP lain yang memiliki kode rekening pajak PPN (KAP) dalam negeri dan kode jenis penyetoran JKP untuk PPN (KJS) di luar daerah pabean.

Upload file excel yang datanya telah diupdate, kemudian upload file excel yang datanya telah diupdate ke aplikasi pajak online. Data tersebut akan masuk secara bersamaan dan otomatis pada menu “Daftar Setoran” di aplikasi pajak online. Kode akun akan segera dipublikasikan di daftar pembayaran dan dikirim ke email yang terdaftar.

Dengan memberikan kemudahan bagi wajib pajak dalam melakukan pembayaran pajak, diharapkan dapat meningkatkan kepatuhan wajib pajak dalam membayar kewajiban perpajakannya. Dengan adanya fasilitas (fitur) penyampaian SPT (Surat Pemberitahuan) melalui saluran pelaporan pajak elektronik atau online, dapat mengurangi antrian bagi Wajib Pajak yang ingin memenuhi kewajibannya dalam memproses pelaporan pajak. Oleh karena itu, wajar jika hal ini juga diharapkan akan meningkatkan keinginan wajib pajak dalam memenuhi kewajiban perpajakannya.

Menyatakan bahwa “Kepatuhan perpajakan sukarela merupakan tulang punggung sistem perpajakan mandiri, dimana wajib pajak bertanggung jawab menentukan kewajiban perpajakannya serta pembayaran dan pelaporan pajaknya secara benar dan tepat waktu.”

Hipotesis

METODELOGI PENELITIAN

- Populasi

- Sampel

- Operasionalisasi Variabel

- Rancangan Analisis

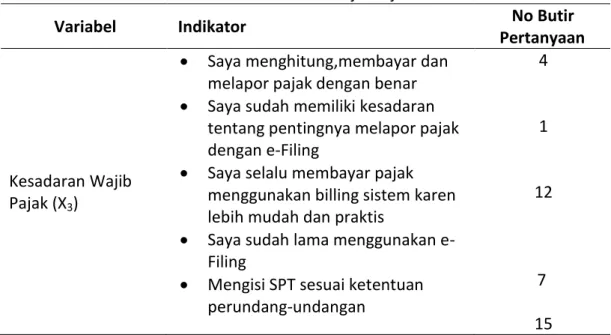

Populasi penelitian ini adalah 71.787 wajib pajak orang pribadi yang terdaftar di KPP Pratama Cempaka Putih. Sampel dari penelitian ini adalah wajib pajak yang terdaftar di KPP Pratama Cempaka Putih yang diambil dari populasi. Saya mendaftar sebagai wajib pajak untuk memenuhi kewajiban saya sebagai warga negara yang baik.

Berdasarkan tabel diatas, variabel Kesadaran Wajib Pajak Pelaksana (X1, X2, Tabel 4.9 menunjukkan bahwa variabel penerapan e-Billing dan e-Filing signifikan terhadap kepatuhan Wajib Pajak (0,020 dan 0,004 atau <0,05), sedangkan kesadaran wajib pajak tidak signifikan terhadap kepatuhan Wajib Pajak (0,020 dan 0,004 atau <0,05). signifikan terhadap kepatuhan Wajib Pajak (0,542 atau > 0,05). Berdasarkan tabel 4.11 dapat disimpulkan bahwa uji hipotesis pada variabel implementasi e-Billing mempunyai tingkat signifikansi sebesar 0,020 yang berarti kurang dari 0,05 dimana thitung 2,367 > ttabel 1,984, sehingga thitung > ttabel, maka Ha1 diterima dan Ho ditolak yang berarti secara parsial penerapan e-Billing berpengaruh signifikan terhadap kepatuhan wajib pajak.

Variabel implementasi e-Filing mempunyai tingkat signifikan sebesar 0,004 yang berarti lebih kecil dari 0,05, dengan thitung sebesar 2,922 > ttabel sebesar 1,984 maka thitung > ttabel maka Ha2 diterima dan Ho ditolak yang berarti implementasi parsial e-Filing e-filing berpengaruh signifikan terhadap kepatuhan wajib pajak. Variabel kesadaran wajib pajak mempunyai tingkat signifikan sebesar 0,542 yang berarti lebih besar dari 0,05 dengan thitung sebesar 0,612 < tabel sebesar 1,984 maka thitung < tabel maka Ha3 ditolak dan Ho diterima yang secara parsial berarti kesadaran wajib pajak tidak mempunyai pengaruh. dampak yang signifikan terhadap kepatuhan wajib pajak. Hal ini diperkuat dengan temuan penelitian sebelumnya oleh Rita J.S. 2020), yang membuktikan bahwa kesadaran wajib pajak tidak berpengaruh terhadap kepatuhan wajib pajak.

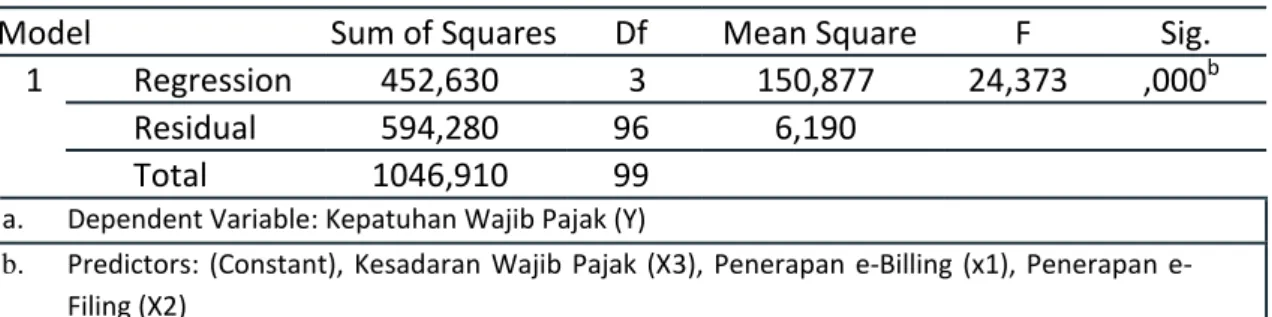

Hasil pengolahan menunjukkan koefisien determinasi R Square = 0,415 yang berarti penerapan eBilling, e-Filing dan kesadaran wajib pajak dapat menjelaskan variasi kepatuhan wajib pajak sebesar 41,5. Berdasarkan hasil pembahasan pengolahan dan analisis data dapat disimpulkan bahwa variabel penerapan e-Biling dan e-Filing berpengaruh positif dan signifikan terhadap kepatuhan Wajib Pajak. Hal ini terlihat dari hasil uji signifikansi yang kurang dari 0,05 yang berarti penerapan e-Filing berpengaruh signifikan secara parsial terhadap kepatuhan wajib pajak.

Penerapan e-Billing, e-Filing dan kesadaran Wajib Pajak secara simultan mempunyai pengaruh positif dan signifikan terhadap kepatuhan Wajib Pajak. Berdasarkan hipotesis yang diajukan dapat disimpulkan bahwa penerapan e-Billing, e-Filing berpengaruh terhadap Kepatuhan Wajib Pajak, namun Kesadaran Wajib Pajak tidak berpengaruh. Pengaruh penerapan sistem perpajakan terhadap tingkat kepatuhan wajib pajak orang pribadi dalam membayar pajak di Kantor Pelayanan Pajak (Kpp) Pratama Singaraja, 7(1).

HASIL DAN PEMBAHASAN

Uji-Validitas

Uji-Reabilitas

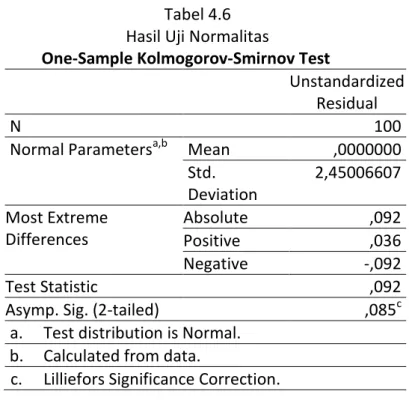

Uji-Normalitas

Uji-Multikolinearitas

Berdasarkan tabel 4.7 di atas terlihat bahwa setiap variabel memiliki nilai toleransi mendekati 1 dan nilai Variance Inflation Factor (VIF) sekitar 1. Variabel Penerapan e-Billing (X1) mempunyai nilai toleransi sebesar 0,500 dan nilai VIF sebesar 1,999, Variabel Penerapan e-Filing (X2) mempunyai nilai toleransi sebesar 0,310 dan nilai VIF sebesar 3,230, serta variabel kesadaran wajib pajak ( X3) mempunyai nilai toleransi sebesar 0,496 dan nilai VIF sebesar 2,017. Oleh karena itu dapat disimpulkan bahwa persamaan regresi tidak mempunyai masalah multikolinearitas karena nilai toleransinya di atas 0,10 dan nilai Variance Inflation Factor (VIF) di bawah 10.

Uji-Heteroskedastisitas

Uji-Hipotesis

Hal ini menunjukkan bahwa semakin meningkatnya penerapan e-Billing, e-Filing dan kepatuhan wajib pajak secara bersama-sama berarti kepatuhan wajib pajak di Kantor Pelayanan Pajak Jakarta Cempaka Putih juga akan meningkat. Berdasarkan hasil penelitian tersebut, diharapkan KPP dapat meningkatkan kepatuhan wajib pajak khususnya terkait e-Billing dan e-Filing minimal sebulan sekali dengan melakukan sosialisasi akan pentingnya dan kemudahan penggunaan e-Billing. dan e-File serta memanfaatkan media sosial yang ada untuk menyebarkan informasi peraturan perpajakan terkini secara umum. Berdasarkan hasil penelitian tersebut, diharapkan wajib pajak tidak melanggar peraturan perpajakan yang berlaku dengan membayar dan melaporkan pajak tepat waktu.

Oleh karena itu, pengenalan e-Billing dan e-Filing merupakan salah satu cara untuk meningkatkan pelayanan pemerintah melalui Direktorat Jenderal Pajak untuk memudahkan pembayaran dan pelaporan secara elektronik serta meningkatkan kesadaran wajib pajak mengenai kepatuhan wajib pajak sehingga tujuan yang ditetapkan pemerintah kepada Direktorat Pajak pada umumnya akan tercapai.

KESIMPULAN, SARAN DAN IMPLIKASI

Kesimpulan

Saran

Implikasi

Sosiologis.com, Metode Penelitian: Pengertian, Jenis dan Contohnya, (online), tersedia di http://sosiologis.com/method-penelitian.