LAPORAN

PRAKTIK KERJA LAPANGAN

TAHAPAN PEMBAYARAN HUTANG VENDOR PADA PT PP PROPERTI TBK SITE PROJECT GRAND KAMALA

LAGOON BEKASI

Disusun Sebagai Salah Satu Syarat Lulus Program Sarjana Terapan Prodi Manajemen Keuangan

Politeknik Negeri Jakarta

Disusun oleh:

Achmad Al’Hafiz / 2004441043

PROGRAM STUDI MANAJEMEN KEUANGAN JURUSAN AKUNTANSI

POLITEKNIK NEGERI JAKARTA

2023

ii

RINGKASAN LAPORAN PRAKTIK KERJA LAPANGAN

TAHAPAN PEMBAYARAN HUTANG VENDOR PADA PT PP PROPERTI TBK SITE PROJECT GRAND KAMALA

LAGOON BEKASI

JURUSAN AKUNTANSI POLITEKNIK NEGERI JAKARTA

2023

Nama Mahasiswa : Achmad Al’Hafiz

NIM : 2004441043

Program Studi : Manajemen Keuangan

Nama Perusahaan/Instansi : PT PP Properti Tbk Proyek Grand Kamala Lagoon Alamat Perusahaan/instansi : Jl. Chandrabharga, RT. 006 RW. 003, Pekayon Jaya,

Kecamatan Bekasi Selatan, Kota Bekasi, Jawa Barat

No Telepon Perusahaan/Instansi : (021) 29809600

Jangka Waktu PKL : 4 Bulan

Nama Penyelia : Aryunda Putri Mursitasari

No Telepon Penyelia : 0821-1089-6704

Email Penyelia : -

Nama Pembimbing : Zulmaita, S.E., M.M.

No Telepon Pembimbing : 081286220805

Email Pembimbing : zulmaita@akuntansi.pnj.ac.id

iii

LEMBAR PERSETUJUAN

LAPORAN PRAKTIK KERJA LAPANGAN

TAHAPAN PEMBAYARAN HUTANG VENDOR PADA PT PP PROPERTI TBK SITE PROJECT GRAND KAMALA

LAGOON BEKASI

Disusun oleh:

Achmad Al’Hafiz / 2004441043

Mengetahui, Ketua Jurusan

Dr. Sabar Warningsih, S.E., M.M

NIP. 196404151990032002

Menyetujui, Ketua Program Studi

Lini Ingriyani, S.T., M.M NIP. 1452022030119931020

iv

LEMBAR PERSETUJUAN

LAPORAN PRAKTIK KERJA LAPANGAN

PT PP PROPERTI TBK SITE PROJECT GRAND KAMALA LAGOON BEKASI

(20 Februari 2023 s.d 20 Juni 2023)

TAHAPAN PEMBAYARAN HUTANG VENDOR PADA PT PP PROPERTI TBK SITE PROJECT GRAND KAMALA

LAGOON BEKASI

Disusun oleh:

Achmad Al’Hafiz / 2004441043

Menyetujui:

Pneyelia PT PP Properti Tbk Site Project Grand Kamala Lagoon,

Dosen Pembimbing,

Aryunda Putri Mursitasari Zulmaita, S.E., M.M.

NIP. 196005231990032001

v

PENYATAAN ORISINALITAS

LAPORAN PRAKTIK KERJA LAPANGAN

Saya menyatakan dengan sebenar – benarnya bahwa di dalam Laporan Praktik Kerja Lapangan ini tidak terdapat karya yang pernah diajukan oleh orang lain dan tidak terdapat karya atau pendapat orang lain kecuali secara tertulis dikutip dalam naskah ini dan disebutkan dalam sumber kutipan dan daftar Pustaka.

Apabila ternyata naskah LAPORAN PRAKTIK KERJA ini dapat dibuktikan terdapat unsur – unsur saya besedia LAPORAN PRAKTIK KERJA ini digugurkan dan dibatalkan serta diproses sesuai dengan peraturan yang berlaku.

Depok, 24 Juli 2023

Achmad Al’Hafiz

NIM: 2004441043

vi

KATA PENGANTAR

Alhamdulillah, puji serta syukur atas kehadirat Allah SWT yang telah melimpahkan Rahmatnya dan pertunuk serta hidayat sehingga penulis dapat melakukan Praktek kerja Lapangan di PT PP Properti Tbk Site Project Grand Kamala Lagoon yang selama empat bulan dan menyelesaikan Laporan Praktik Kerja Lapangan yang berjudul “TAHAPAN PEMBAYARAN HUTANG VENDOR PADA PT PP PROPERTI TBK SITE PROJECT GRAND KAMALA LAGOON BEKASI”. Adanya laporan ini sebagai salah satu hasil kegiatan Praktik Kerja Lapangan dan syarat dalam menyelesaikan perkuliahan smesetr IV.

Dalam penulisan laporan mengucapkan terima kasih kepada pihak yang telah memberikan doa, dukungan, masukan, dan motivasi kepada penulis sehingga Laporan Praktik Kerja Lapangan dapat diselesaikan.

1. Ibu Dr. Sabar Warsini, S.E., M.M. selaku Ketua Jurusan Akuntansi.

2. Ibu Lini Ingriyani, S.T., M.M. selaku Kepala Program Studi D4 Manajemen Keuangan. Jurusan Akuntansi Politeknik Negeri Jskarta.

3. Ibu Zulmaita, S.E., M.M. selaku pembimbing yang telah membantu memberikan arahan serta bimbingan kepada penulis dalam pembuatan Laporan Praktik Kerja Lapangan.

4. Ibu Aryunda Putri Mursitasari, selaku penyelia dan staff finance Grand kamala Lagoon yang telah meberikan arahan selama penulis menjalani Praktek Kerja Lapangan

5. Keluarga besar Grand Kamala Lagoon yang telah membantu selama penulis menjalani Praktek Kerja Lapangan

6. Keluarga dan sahabat saya yang telah membantu, dan mendukung saya dalam penulisan Praktik Kerja Lapangan

Depok, 24 Juli 2023

Achmad Al’Hafiz 2004441043

vii

DAFTAR ISI

PENYATAAN ORISINALITAS ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB l PENDAHULUAN ... 1

1.1. Latar belakang ... 1

1.2. Tujuan ... 2

1.3. Manfaat ... 2

1.4. Definisi Istilah ... 3

BAB II Hasil Praktik Kerja Lapangan ... 4

2.1. Gambaran Umum Perusahaan ... 4

2.1.1. Sejarah Singkat PT PP Properti Tbk ... 4

2.1.2. Visi dan Misi PT PP Properti Tbk ... 4

2.1.3. Struktur Organisasi PT PP Properti Tbk Site Project Grand Kamala Lagoon Bekasi ... 5

2.1.4. Proses Kegiatan PT PP Properti Tbk ... 6

2.1.5. Denah Kantor PT PP Properti Tbk Site Project Grand Kamala Lagoon ... 6

2.2. Kegiatan selama Praktik Kerja Lapangan (PKL) ... 7

2.3. Tahapan pembayaran hutang vendor pada PT PP Properti Site Project Grand Kamala Lagoon ... 7

2.4. Masalah yang dihadapi ... 17

2.5. Pemecahan Masalah ... 17

BAB III PENUTUP ... 18

3.1. Simpulan ... 18

3.2. Saran ... 18

DAFTAR PUSTAKA ... 19

LAMPIRAN ... 20

viii

DAFTAR GAMBAR

Gambar 2 1 Logo Perusahaan ... 4

Gambar 2 2 Struktur Organisasi ... 5

Gambar 2 3 Denah Kantor ... 6

Gambar 2 4 Invoice ... 8

Gambar 2 5 Dokumentasi pekerjaan ... 9

Gambar 2 6 Berita acara ... 10

Gambar 2 7 Login YABES ... 12

Gambar 2 8 Home YABES ... 12

Gambar 2 9 Home YABES ... 13

Gambar 2 10 Home YABES ... 13

Gambar 2 11 Home YABES ... 14

Gambar 2 12 Home YABES ... 14

Gambar 2 13 Output sistem YABES ... 15

ix

DAFTAR LAMPIRAN

Lampiran 1 Lembar Bimbingan Penulisan Laporan PKL... 20

Lampiran 2 Format Jurnal PKL (Penyelia) ... 22

Lampiran 3 Format Penilaian PKL (Penyelia) ... 27

Lampiran 4 Format Penilaian PKL (Dosen Pembimbing) ... 38

Lampiran 5 Surat Keterangan Selesai Magang ... 39

1

BAB l

PENDAHULUAN

1.1. Latar belakang

Hutang adalah kewajiban perusahaan yang muncul dari transaksi perusahaan atas pembelian barang secara kredit, hutang juga merupakan sumber dana tambahan perusahaan untuk menambah modal dalam membiayai suatu perusahaan (Hantono & Rahmi, 2018). Pembayaran hutang juga memiliki jangka waktu tertentu tergantung dari cetak bukti hutang sedangkan pembayaran hutang mengacu terhadap faktur (invoice) sebagai bukti yang diterima oleh perusahaan dari vendor tersebut. Faktur diproses diproses sesuai dengan persetujuan awal operasi hutang, pembayaran hutang vendor sesuai dengan tanggal jatuh tempo dan dicatat (Ichfan, Mutmainah, & Mila, 2019).

Menurut (Marina, 2017) dalam proses pembayaran hutang terdapat 3 tahapan yang harus dilakukan, dimulai dari mengirimkan dokumen tagihan kepada divisi finance mengenai jumlah utang yang harus dibayarkan, pengecekan dokumen tagihan sebelum melakukan pembayaran, dan menandatangani tagihan sebagai persetujuan untuk membayar tagihan. Semua proses pembayaran hutang yang telah disebutkan, juga dilakukan pada PT PP Properti Site Project Grand Kamala Lagoon.

Akan tetapi, pada pada PT PP Properti Site Project Grand Kamala Lagoon proses pembayaran hutang telah menggunakan sistem.

PT PP Properti Site Project Grand Kamala Lagoon yang bergerak pada bidang jasa konstruksi dan property juga melakukan proses pembayaran hutang.

Proses pembayar hutang pada PT PP Properti Site Project Grand Kamala Lagoon meliputi pengecekan dokumen, memasukan data hutang ke sistem perusahaan, dan menandatangani dokumen. Proses pembayaran hutang pada PT PP Properti Site Project Grand Kamala Lagoon sudah menggunakan sistem yang dinamakan sistem YABES. Pembayaran hutang menggunakan sistem YABES memiliki keuntungan yaitu mempermudah mengolah hutang perusahaan.

2

Pembayaran hutang vendor menggunakan sistem YABES mempercepat proses pembayaran hutang, pembayaran hutang menjadi lebih efisien, dan otomatis mengurangi risiko kesalahan manusia dalam pengumpulan dan perhitungan data keuangan. Penggunaan sistem dalam mengelola pembayaran utang vendor juga menyederhanakan pengelolaan keuangan sehingga dapat dipantau dengan lebih baik. Pembayaran hutang vendor dengan menggunakan sistem dapat dikatakan lebih efektif dari pada proses pembayaran hutang secara manual apabila sistem mudah digunakan dan sangat membantu individu dalam menyelesaikan tugasnya (Jumaili 2018).

Berdasarkan uraian diatas dapat diketahui bahwa tidak ada perbedaan yang signifikan antara proses pembayaran hutang menurut teori dengan proses pembayaran hutang pada PT PP properti Site Project Grand Kamala Lagoon. Akan tetapi, penggunaan sistem dalam proses pembayaran hutang membuat ketertarikan untuk menyusun Laporan Praktik Kerja Lapangan (LPKL) yang diberi judul

“Tahapan Pembayaran Hutang Vendor Pada PT PP Properti Tbk Site Project Grand Kamala Lagoon” untuk membahas lebih lanjut mengenai proses pembayaran hutang menggunakan sistem Yabes.

1.2. Tujuan

Tujuan dari kegiatan Praktik Kerja Lapangan (PKL) di PT PP Properti Tbk Site Project Grand Kamala Lagoon adalah menjelaskan tahapan pembayaran hutang vendor pada PT PP Properti Site Project Grand Kamala Lagoon

1.3. Manfaat

Manfaat yang diperoleh oleh mahasiswa dari kegiatan Praktik Kerja Lapangan Di PT PP Properti Site Project Grand Kamala Lagoon:

A. Mahasiswa dapat menjelaskan tentang pembayaran hutang vendor dan sistem aplikasi YABES.

B. Mahasiswa dapat memahami situasi kondisi di dunia kerja secara langsung.

3 1.4. Definisi Istilah

1. Voucher Hutang

Voucher hutang adalah hasil print-out dari inputan sistem YABES. Voucher Hutang adalah untuk suatu sistem pengaturan pembayaran tunai, dimana pencatatan pembayaran tunai pertama-tama dicatat dalam register voucher dan pembayaran tunai dalam register cek. (Wunandy, 2023)

2. Code of Account (COA)

Code of Account merupakan rangkaian yang tersusun dalam bentuk angka, huruf atau gabungan angka dan huruf untuk membedakan setiap transaksi.

(Lathifa, 2021)

3. Surat Pemberiatahuan Tahunan (SPT)

Surat pemberitahuan tahunan adalah sebuah formulir laporan pajak untuk melaporkan penghitungan dan pembayaran pajak pembelian.

4. Standar Operasional Prosedur (SOP)

Standar Operasional Prosedur (SOP) adalah suatu bentuk penerimaan dokumen tagihan dan pembebanan biaya yang harus dibayar perusahaan.

5. Biaya Proyek Langsung

Biaya yang terkait dengan produksi barang yang dapat ditelusuri kembali ke tujuan tertentu. (Kartika, 2022)

6. Biaya Proyek Tidak Langsung

Biaya yang tidak berhubungan langsung dengan kegiatan produksi produk dan biasanya melebihin biaya yang dikeluarkan dalam pembuatan produk, termasuk biaya yang berkaitan dengan pemeliharaan dan pengoperasian perusahaan.

7. Bug

Kecacatan atau kerusakan teknis dalam sebuah aplikasi yang dapat menyebabkan aplikasi tersebut tidak berfungsi sebagaimana mestinya.

(Yonata, 2022)

4

BAB II

Hasil Praktik Kerja Lapangan

2.1. Gambaran Umum Perusahaan

2.1.1. Sejarah Singkat PT PP Properti Tbk

PT PP Properti Tbk dengan kode saham PPRO didirikan pada tanggal 12 Desember 2013, perusahaan ini adalah anak perusahaan dari Badan Usaha Milik Negara (BUMN) yang bergerak pada bidang jasa konstruksi dan properti. Ditahun 1991 PT PP (Persero) melakukan diversifikasi kegiatan usaha dengan membentuk cabang UNK (Usaha Non Kontruksi) yang memiliki 2unit kerja yaitu Unit Developer dan Unit Properti. Pada tahun 1995 PT PP (Persero) mengubah cabang UNK menjadi unit UNK melalui keputusan Direksi No. 25/Kpts/Dir/1995. Unit UNK hanya fokus dengan 3 segmen yaitu Hospitality, Residential, & Commercial.

Gambar 2 1 Logo Perusahaan Sumber : PT PP Properti Tbk

Pada tahun 2012 status berubah menjadi divisi Properti, kemudian tahun 2013 perusahaan mempersiapkan untuk menjadi perusahaan (TBK). Perubahan status dari PT PP Properti pada 12 desember 2014 sebagai anak perusahaan dari PT PP (Persero) Tbk. Tahun 2015 PT PP properti Tbk melaksanakan IPO (Initial Public Offering) pada disemester 1.

2.1.2. Visi dan Misi PT PP Properti Tbk a. Visi

5

Menjadi perusahaan pengembang nasional yang terkemuka dan berkelanjutan serta berdaya saing global

b. Misi

a) Mengembankan produk realti dan properti yang unggul serta inovatif untuk meberikan kenyamanan bagi konsumen.

b) Berkomitmen terhadap lingkungan yang sehat.

c) Meningkatkan kontribusi kepada perusahaan induk dengan mengmbangkan dan menyelaraskan strategi korporasi.

d) Menjalin kemitraan strategi dengan mitra kerja.

e) Mewujudkan sumber daya manusia unggul dengan memperhatikan peningkatan kesejahteraan karyawan.

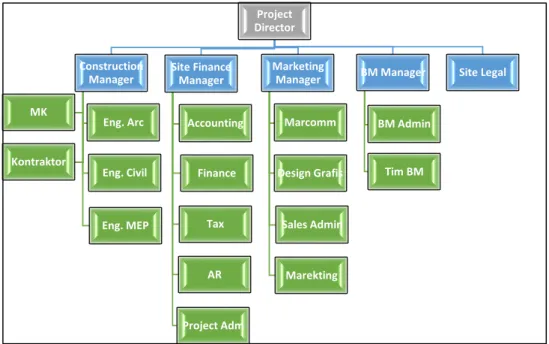

2.1.3. Struktur Organisasi PT PP Properti Tbk Site Project Grand Kamala Lagoon Bekasi

Susunan organisasi dari PT PP Properti Tbk Site Project Grand Kamala Lagoon Bekasi (Gambar 2.2)

Gambar 2 2 Struktur Organisasi Sumber : Data Diolah

Project Director

Construction Manager

Eng. Arc MK

Eng. Civil

Eng. MEP Kontraktor

Site Finance Manager

Accounting

Finance

Tax

AR

Project Adm

Marketing Manager

Marcomm

Design Grafis

Sales Admin

Marekting

BM Manager

BM Admin

Tim BM

Site Legal

6 2.1.4. Proses Kegiatan PT PP Properti Tbk

PT PP Properti Tbk adalah anak perusahaan dari PT PP Persero yang bergerak dalam 3 (tiga) unit bisnis, seperti Komersial, Residensial, dan Hotel. PT PP properti Tbk telah mengembangkan kemampuan disegala bidang, antara lain pada bidang Residensial telah membangun Grand Kamala Lagoon, Grand Sungkono Lagoon, Grand Dharmahusada, Grand Shamaya, Grand Sagara, The Ayoma Apartemen, Gunung Putri, Westown View, Amartha View, Evencio, dll.

Pada bidang Mall telah membangun Kidzania, Lagoon Lavenue Bekasi, Lagoon Lavenue Sungkono, Lagoon Avenue Dharmahusada, Balikpapan Ocean Square, Kaza City, De Tjolomadoe, Grand Slipi Tower, dan Sungkono Business Park.

Sedangkan bidang Hotel telah membangun Prime Park & Convention Lombok, Palm Park Hotel & Convention, Park Hotel, Prime Park Hotel & Convention, dan Swiss - Belhotel.

2.1.5. Denah Kantor PT PP Properti Tbk Site Project Grand Kamala Lagoon Lokasi PT. PP Properti Site Project Grand Kamala Lagoon terletak di Jl.

Chandrabharga, RT. 006 RW. 003, Pekayon Jaya, Kecamatan Bekasi Selatan, Kota Bekasi, Jawa Barat (Gambar 2.3).

Gambar 2 3 Denah Kantor Sumber : Data diolah

7

2.2. Kegiatan selama Praktik Kerja Lapangan (PKL)

Kegiatan selama Praktik Kerja Lapangan dilaksanakan secara WFO (Work Form Office) di PT PP Properti Tbk Site Project Grand Kamala Lagoon yang berlokasi di Jl. Chandrabharga, RT. 006 RW. 003, Pekayon Jaya, Kecamatan Bekasi Selatan, Kota Bekasi, Jawa Barat. PKL dimulai pada tanggal 20 Februari 2023 – 20 Juni 2023 dengan jam kerja pada pukul 08.00 – 17.00, Sedangkan bulan puasa pada pukul 08.00 – 16.00 selama 5 hari kerja.

Selama pelaksanaan kegiatan Praktik Kerja Lapangan (PKL) di divisi accounting & finance, tugas yang diberikan oleh perusahaan yaitu:

1. Melakukan tahapan pembayaran hutang vendor.

Dalam pembayaran hutang vendor di PT PP properti Site Project Grand Kamala Lagoon dilaksanakan oleh bagian accounting finance untuk mempermudah dalam pembayaran hutang vendor dibagi dengan 6 tahapan.

2.3. Tahapan pembayaran hutang vendor pada PT PP Properti Site Project Grand Kamala Lagoon

Setiap pembayaran hutang harus dilakukan sesuai dengan peraturan yang berlaku pada setia perusahannya. PT PP Properti Site Project Grand Kamala Lagoon bertanggung jawab untuk melakukan pembayaran hutang kepada vendor.

Dalam proses pembayaran hutang pada PT PP Properti Site Project Grand Kamala Lagoon memliki 6 tahapan.

Tahap 1 Vendor Menyerahkan dokumen hutang

Vendor Menyerahkan invoice dan berkas hutang ke perusahaan yang diterima oleh accounting finance meruppakan utang atau kewajiban dari

perusahaan yang harus diselesaikan. nantinya akan melewati proses pengecekan berkas. Berikut dokumen yang dibutuhkan dalam pembayaran hutang kepada vendor:

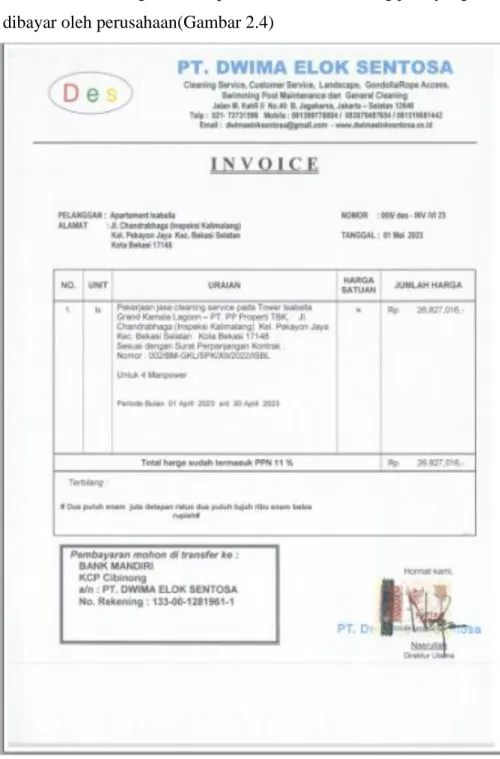

8 a. Invoice

lembar bukti tagihan dari vendor kepada PT PP Properti Site Project Grand Kamala Lagoon atas pembelian suatu barang/jasa yang harus dibayar oleh perusahaan(Gambar 2.4)

Gambar 2 4 Invoice

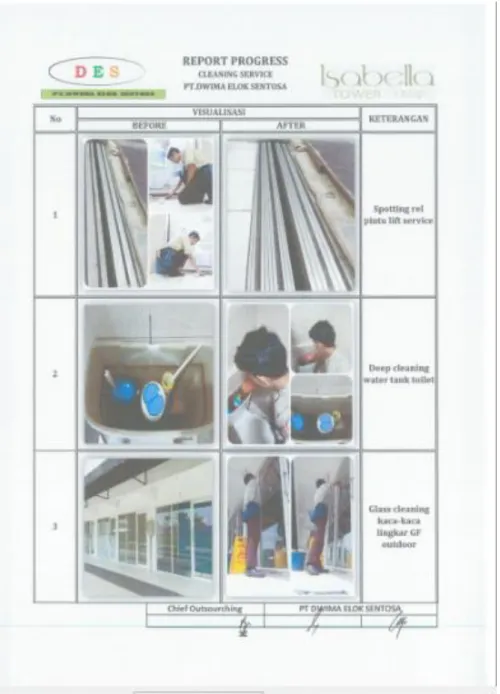

9 b. Dokumentasi pekerjaan

Merupakan proses mencatat, merekam dan memfoto informasi yang berkaitan dengan kegiatan, proses, dan hasil kerja yang dilakukan dalam suatu proyek atau organisasi (Gambar 2.5)

Gambar 2 5 Dokumentasi pekerjaan

10 c. Berita acara

Dokumen resmi vendor yang berfungsi sebagai catatan atau bukti tertulis tentang mencatat bahwa suatu pekerjaan atau proyek telah selesai dan telah mencapai tahap penyelesaian. (Gambar 2.6)

Gambar 2 6 Berita acara

11 Tahap 2 accouting finance pengecekan berkas

Accounting finance melakukan pengecekan berkas – berkas dari vendor.

Pengecekan dilakukan oleh divisi finance untuk memastikan kelengkapan setiap dokumen, seperti memeriksa jumlah hutang vendor, dan mengecek kesesuaian dokumen hutang. Apabila berkas dari vendor tidak lengkap dan tidak sesuai maka proses pembayaran hutang tidak dapat dilakukan. Sehingga pihak vendor wajib melengkapi berkas tersebut, agar dapat dilakukan pembayaran hutang kepada vendor.

Tahap 3 admin Proyek mengisi Code Of account (COA)

Tahap selanjutanya bagian admin proyek mengisi Code Of Account (COA). Kemudian Code Of Account (COA) tersebut dimasukan ke sistem YABES.

Code Of Account (COA) dapat melacak dan mengontrol sumber daya keuangan yang digunakan perusahaan, memisahkan berbagai jenis biaya dan membantu pelaporan keuangan dan kinerja proyek. Code Of Account (COA) terdiri dari kombinasi angka – angka.

Tahap 4 pajak menentukan besar PPN

Bagian pajak melakukan perhitungan jumlah PPN yang harus dibayarkan berdasarkan PPN yang berlaku. Biasanya jumlah PPN yang dikenakan kepada vendor sebesar 11% dari total tagihan.

Tahap 5 menginput data hutang ke sistem YABES

Accounting finance bertugas menginput data keuangan ke sistem YABES.

Sistem YABES digunakan oleh Unit Kantor Pusat (UKP), Grand Kamala Lagoon, Grand Sungkono Lagoon, Grand Dharmahusada Lagoon, Evencion, Grand Shamaya, Grand Sagara, The Ayoma Apartemen, Gunung Putri, Westown View dan Amartha View. Berikut langkah – langkah menginput hutang di sistem YABES.

12

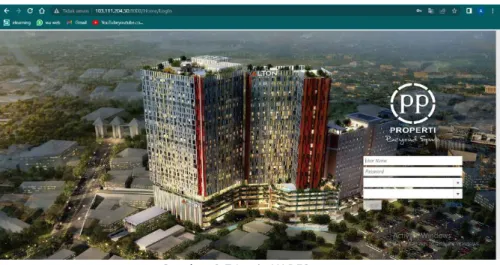

Tahap pertama untuk login ke sistem YABES. Yaitu masukan username dan password dari akun yang aktif. sering mengalami kesulitan saat pengguna mencoba melakukan proses login (Gambar 2.7)

Gambar 2 7 Login YABES

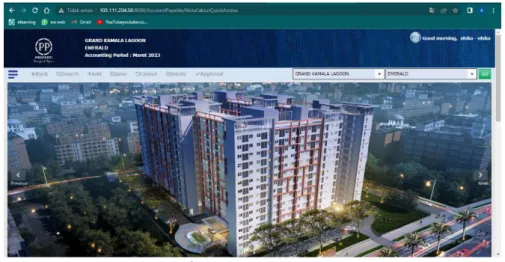

Selesai login, akan menampilkan home seperti gambar di bawah ini. Sebelum mau menginput hutang, yang pertama kali dilakukan adalah memilih tower. Tower di PT PP Properti Site Project Grand Kamala Lagoon Bekasi ada 3 tower yaitu: Tower Emerald, Tower Bayclay, dan Tower Isabella (Gambar 2.8)

Gambar 2 8 Home YABES

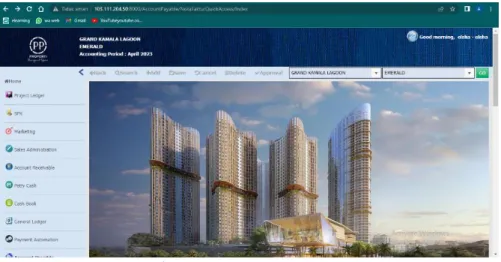

Setelah selesai memilih tower, jadi langkah selanjutnya adalah mencari menu account payable. Terus pilih transaction entries dan pilih invoice entry (Gambar 2.9)

13

Gambar 2 9 Home YABES

Kemudian setelah selesai pilih invoice entry, selanjutnya dapat langsung mencatat daftar hutang atas vendor tersebut dengan memilih menu add seperti pada gambar di bawah ini (Gambar 2.10)

Gambar 2 10 Home YABES

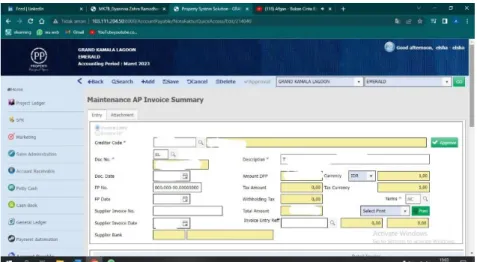

Ini tampilan selanjutnya, hal yang pertama adalah isi Code of Account (COA), pilih dokumen, ganti tanggal sesuai tagihan, dan isi deskripsi hutang, jika sudah terisi semua kemudian klik save agar bisa disimpan otomatis oleh sistem YABES (Gambar 2.11)

14

Gambar 2 11 Home YABES

Langkah selanjutnya klik Add di gambar sebelumnya, supaya bisa menampilkan gambar seperti ini. Langsung masukin Account Code sesuai dokumen, masukin jumlah tagihan hutangnya, pilih pajak, dan terakhir pilih kode departemen. Jika semua sudah terisi kemudian klik save supaya bisa langsung diprint (Gambar 2.12).

Gambar 2 12 Home YABES

15

Setelah selesai dari sistem YABES maka sistem akan mengeluarkan output yang berupa voucher hutang. berikut gambar dibawah (Gambar 2.13).

Gambar 2 13 Output sistem YABES

16

Tahap 6 management menandatangani dokumen hutang

Setelah data keuangan lengkap maka project director menandatangani dokumen hutang tersebut, selanjutnya dokumen hutang dikembalikan ke divisi finance untuk dilakukan pembayaran ke vendor. Sehingga tahapan pembayaran hutang vendor pada PT PP Properti Site Project Grand Kamala Lagoon Bekasi telah selesai.

17 2.4. Masalah yang dihadapi

Pada tahap menginput dokumen data hutang ke sistem YABES, sering mengalami kesulitan pada saat pengguna mencoba melakukan proses login. Hal ini bisa disebabkan oleh berbagai faktor, seperti ada bug dalam sistem yang mempengaruhi proses login. Sistem YABES mengalami masalah dengan server, yang down karena kelebihan beban akses perbaikan dan pemeliharaan sistem.

Ketika server down, pengguna tidak dapat mengakses sistem YABES sehingga hal ini menghambat kelancaran pekerjaan.

2.5. Pemecahan Masalah

Untuk menghadapi masalah saat login atau tidak dapat diakses pada sistem YABES maka perlu dilakukan menunggu sampai server pada sistem YABES baik.

Dan dilakukan pengecekan terhadap sistem sebelum memulai perkerjaannya, maka perlu memperhatikan waktu saat terjadi server down. Sehingga user dapat melakukan pekerjaan pada saat server berfungsi.

18

BAB III PENUTUP 3.1. Simpulan

PT PP Properti Site Project Grand Kamala Lagoon dalam proses melakukan pembayaran hutang vendor memiliki 6 tahapan tahap 1 vendor menyerahkan dokumen, tahap 2 divisi finance pengecekan berkas, tahap 3 mengisi Code Of Account (COA), tahap 5 menginput sistem YABES, dan tahap 6 management menandatangani dokumen hutang.

Pada tahap 5 menginput hutang di sistem YABES mulai dari login pada sistem YABES, memilih tower, klik menu accout payable, kemudian plih menu transcation entries, plih menu invoice entry, selanjutnya pilih add, dan terakhir sistem YABES mengeluarkan print – out voucher hutang.

3.2. Saran

Berikut adalah saran yang dapat disampaikan selama menjalani kegiatan praktik kerja lapangan (PKL) di PT PP Properti Site Project Grand Kamala Lagoon.

Maka perlu dilakukan pengecekan secara berkala untuk mengatasi masalah pada sistem YABES. Sehingga perusahaan dapat melakukan perkerjaan dengan baik dan untuk menghindari risiko kesalahan laporan keuangan,

19

DAFTAR PUSTAKA

Hantono, & Rahmi, N. U. (2018). Pengantar Akuntansi. Yogyakarta: 2018.

Ichfan, K., Mutmainah, S., & Mila. (2019). Pentingnya Manajemen Keuangan Bagi Perusahaan. Jurnal Akuntansi dan Keuangan Islam.

Kartika. (2022, Desember Kamis). Biaya Langsung dan Tidak Langsung dalam Akuntansi Bisnis. Retrieved from jurnal.id: https://www.jurnal.id/id/blog/biaya-langsung- dan-tidak-langsung/

Lathifa, D. (2021, July senin). Chart of Account: Pengertian, Manfaat, dan Jenis Kode Akun. Retrieved from Online Pajak: https://www.online-pajak.com/tentang- pajak/chart-of-account#:~:text=(kode%20nama).-

,Account%20Code%20(Kode%20Akun),kode%20akun%20yang%20telah%20dibu at.

Marina, d. (2017). Sistem Informasi Keuangan: Teori dan praktikan. Surabaya: UM Surabaya.

Masril, Jefriyanto, & Yusridawati. (2021). Faktor-Faktor Yang Mempengaruhi. ibik.

Putriani, R. (2021). ANALISIS SISTEM INFORMASI AKUNTANSI TERHADAP. Palembang:

Politeknik Palcomtech.

Tentang Kami. (n.d.). Retrieved from PP Properti: https://pp-properti.com/tentang-kami Wunandy, J. (2023, Juli Rabu). Istilah Voucher dalam Akuntansi Beserta Sistemnya.

Retrieved from massoftware: https://www.mas-software.com/blog/istilah- voucher-dalam-akuntansi

Yonata, J. (2022, April 6). Apa itu Bug? Ini Dia Jenis, Penyebab, dan Cara Cegah Bug.

Retrieved from dewaweb: https://www.dewaweb.com/blog/apa-itu-bug-dan- cara-mencegahnya/

20

LAMPIRAN

Lampiran 1 Lembar Bimbingan Penulisan Laporan PKL

21

22 Lampiran 2 Format Jurnal PKL (Penyelia)

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37 Lampiran 3 Format Penilaian PKL (Penyelia)

38

Lampiran 4 Format Penilaian PKL (Dosen Pembimbing)

39

Lampiran 5 Surat Keterangan Selesai Magang