Berbeda dengan bank syariah, bank syariah adalah bank yang menggunakan landasan syariah Islam dan menjalankan usahanya berdasarkan prinsip syariah yang mengacu pada Al-Quran dan Al-Hadits. Bank syariah dalam hal ini adalah lembaga keuangan yang menerapkan prinsip syariah Islam dalam operasionalnya. Pada dasarnya baik bank konvensional maupun bank syariah memiliki tujuan yang sama yaitu menghasilkan uang.

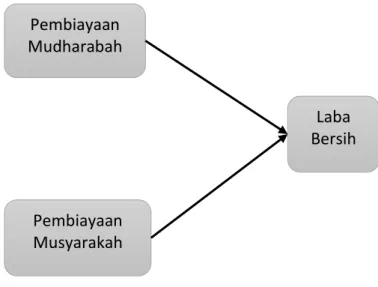

Karena adanya perbedaan pencapaian keuntungan antara bank konvensional dan bank syariah, maka penyajian laporan keuangan juga berbeda. Berdasarkan latar belakang tersebut, penelitian ini mengkaji bagaimana pengaruh pembiayaan Mudharabah dan Musyarakah terhadap laba bersih bank syariah yang terdaftar di Bursa Efek Indonesia. Prioritas penelitian ini adalah peningkatan pembiayaan mudharabah dan musyarakah akan mempengaruhi laba bersih bank syariah yang terdaftar di bursa efek Indonesia.

Bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah, yang terdiri dari Bank Umum Syariah (BUS) dan Bank Perkreditan Rakyat Syariah (BPRS). BPRS adalah bank syariah yang dalam menjalankan kegiatan usahanya tidak memberikan jasa dalam lalu lintas pembayaran. Selain itu, bank syariah juga dapat menghimpun dana sosial yang berasal dari wakaf tunai dan menyalurkannya kepada pengelola wakaf (nazhir) sesuai dengan kehendak pemberi wakaf (wakif).

Pengertian pembiayaan

Sebagai tempat investasi untuk bisnis (baik reksa dana saham maupun reksa dana investasi) dengan menggunakan alat investasi yang sesuai syariah. Penyediaan layanan sosial seperti pinjaman kebajikan, zakat dan dana sosial lainnya sesuai dengan ajaran Islam. Pembiayaan non recourse, yaitu suatu bentuk pembiayaan yang bukan untuk mencari keuntungan, yang lebih ditujukan kepada orang yang membutuhkan, sehingga tidak dapat diberikan keuntungan.

Mudharabah adalah akad antara pemilik modal (shahibul kali) dengan pengelola (mudharib) untuk memperoleh pendapatan atau keuntungan. Afzalur Rahman mendefinisikan mundaharabah sebagai suatu bentuk akad kerjasama berdasarkan prinsip bagi hasil dimana yang satu memiliki modal dan yang lainnya menjalankan usaha. Yang berhubungan dengan orang yang melaksanakan akad haruslah orang yang mengerti hukum dan mampu ditunjuk sebagai wakil, karena dalam kedudukan yang akan mengurus modal adalah wakil dari pemilik modal.

Yang dimaksud dengan transaksi mundharab mutlak adalah bentuk kerjasama antara shohibul mal dan mundhrib yang cakupannya luas. Pembiayaan Musyarakah adalah pengaturan kerjasama yang terjadi antara pemilik dana untuk menggabungkan modal, melalui joint venture dan joint management dalam hubungan kemitraan. Pembagian keuntungan ditentukan sesuai dengan kesepakatan (biasanya ditentukan berdasarkan jumlah modal yang disediakan dan penyertaan masing-masing pihak).

Mitra bisnis yang memiliki modal memiliki hak untuk berpartisipasi dalam manajemen perusahaan, tetapi ini tidak wajib. Fatwa tentang pembiayaan mendefinisikan al-syirkat sebagai pembiayaan berdasarkan kesepakatan kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak menyumbangkan dana dengan menyediakan dana sehingga keuntungan dan resiko akan dibagi menurut kesepakatan. . Pembiayaan musyarakah dapat diberikan dalam bentuk kas, setara kas atau aset non tunai, termasuk aset tidak berwujud seperti lisensi atau paten.

Jika sumber daya alam dan sumber daya manusia ada, dan sumber daya modal tidak ada. Dengan demikian, uang yang berakhir di bank (diperoleh dengan menyetorkan uang) tidak menganggur (idle) dan disalurkan kepada usaha-usaha yang bermanfaat baik bagi pengusaha maupun masyarakat. Kegiatan usaha sesuai dengan dinamika kegiatan akan selalu meningkat, namun peningkatan usaha tidak selalu disertai dengan peningkatan kemampuan berhubungan dengan orang lain yang memiliki kemampuan.

Jika pendapatan rata-rata pengusaha, pemilik tanah, pemilik modal, dan pekerja/karyawan meningkat, maka pendapatan pemerintah melalui pajak akan meningkat, pendapatan akan meningkat dan pengeluaran devisa untuk urusan konsumen akan berkurang, sehingga secara langsung atau tidak langsung pendapatan nasional. akan meningkat.

Laba bersih

Pembiayaan musyarakah hampir sama dengan pembiayaan mudharabah, namun pembiayaan musyarakah memiliki prinsip tersendiri yang membedakannya dengan pembiayaan lainnya. a) Proyek atau kegiatan usaha yang akan dilakukan layak dan tidak melanggar hukum Syariah. Pendapatan, yaitu arus masuk atau bertambahnya aktiva perusahaan atau berkurangnya kewajiban yang terjadi dalam suatu periode akuntansi yang timbul dari aktiva perusahaan, dalam hal ini penjualan barang/kredit yang merupakan unit usaha utama perusahaan. Beban, yaitu arus keluar atau penggunaan aset atau kenaikan kewajiban dalam satu periode pelaporan yang muncul dalam aset.

Menurut Ikatan Akuntan Indonesia, beban adalah pengurangan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atau pengurangan aktiva atau kewajiban yang mengakibatkan penurunan ekuitas yang tidak memerlukan pembagian kepada investor. Biaya, yaitu uang tunai atau nilai sekarang yang dikorbankan untuk barang atau jasa yang diharapkan membawa manfaat saat ini dan masa depan bagi organisasi. Setiap periode, biaya dikurangkan dari pendapatan dalam laporan laba rugi untuk menentukan laba periode tersebut.

Pengeluaran adalah arus keluar atau penggunaan aset atau timbulnya kewajiban (kombinasi keduanya) selama suatu periode yang timbul dari penjualan atau produksi barang, atau penyerahan jasa atau pelaksanaan aktivitas lain yang merupakan aktivitas utama dari ' adalah suatu entitas . Laba rugi adalah kenaikan/penurunan ekuitas atau kekayaan bersih yang timbul dari transaksi insidentil yang terjadi di perusahaan dan semua transaksi atau peristiwa yang mempengaruhi perusahaan dalam suatu periode akuntansi, kecuali yang timbul dari pendapatan investasi pemilik yang timbul Pendapatan, merupakan hasil akhir dari perhitungan pendapatan dan keuntungan dikurangi biaya dan kerugian pada periode tersebut.

Seperti yang dijelaskan dalam PSAK No. 23 Ikatan Akuntan Indonesia 2007, pasal 70, disebutkan sebagai berikut: “Pendapatan (income) adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan dalam suatu periode, jika arus masuk tersebut mengakibatkan bertambahnya ekuitas yang tidak dari kontribusi investasi Ada banyak faktor yang mempengaruhi perubahan laba bersih, antara lain: (a) fluktuasi jumlah unit yang terjual dan harga jual per (b) fluktuasi harga pokok penjualan, dimana harga pokok penjualan dipengaruhi oleh jumlah unit yang dibeli atau diproduksi dan harga beli per unit atau harga pokok per (c) fluktuasi biaya operasi, yang dipengaruhi oleh jumlah unit yang terjual, variasi jumlah unit yang terjual, variasi tingkat harga dan efisiensi operasi perusahaan;(d) fluktuasi biaya pos pendapatan atau bukan biaya operasi, yang dipengaruhi oleh variasi jumlah unit yang terjual, variasi tingkat harga dan perubahan kebijakan pemberian atau penerimaan diskon; e) fluktuasi pajak perusahaan yang dipengaruhi oleh besarnya laba yang diperoleh atau tingkat tarif pajak; f) perubahan dalam metode akuntansi. Keberhasilan bank dalam menghimpun atau memobilisasi dana masyarakat tentunya akan meningkatkan modal kerjanya yang akan dialokasikan pada jenis aset yang paling menguntungkan.

Manfaat laba bagi bank secara umum adalah: (a) untuk kelangsungan hidup, artinya secara umum tujuan utama didirikannya bank adalah untuk bertahan atau survive dimana laba yang diperoleh hanya cukup untuk menutupi biaya operasional keuangan bank. ; (b) dengan semakin berkembangnya suatu perusahaan akan diimbangi dengan bertambahnya jumlah cabang perusahaannya, sehingga kesejahteraan karyawannya juga dapat disebabkan oleh gaji dan bonus yang lebih tinggi; (c) bank juga tidak terlepas dari tanggung jawab sosial, yaitu pemberian manfaat kepada masyarakat sekitar atau masyarakat umum, misalnya memberikan beasiswa, mensponsori kejuaraan olahraga atau pelayanan kesehatan gratis. Dimana TI menggambarkan matriks laten endogen; ξ adalah matriks laten eksogen; Masing-masing β dan Γ merupakan matriks koefisien variabel endogen dan eksogen.

Desain Penelitian yang Digunakan

Populasi dan Sampel

Jenis dan Sumber Data

Variabel penelitian

Mudharabah (X1) Mudharabah adalah akad kerjasama antara dua pihak dimana pihak pertama menyediakan seluruh modal dan pihak lainnya menjadi wali amanat. Musyarakah (X2) Musyarakah adalah perjanjian kerjasama antara dua pihak atau lebih untuk menjalankan suatu usaha tertentu.

HASIL DAN PEMBAHASAN

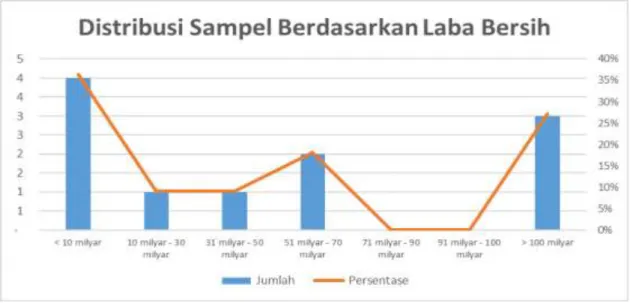

- Gambaran Umum Objek Penelitian

- Menilai Outer Model

- Pengaruh Pembiayaan Mudharabah dan Musyarakah Terhadap Laba Bersih Berdasarkan hasil analisis data dan untuk menjawab tujuan dari penelitian ini,

- Kesimpulan

- Saran

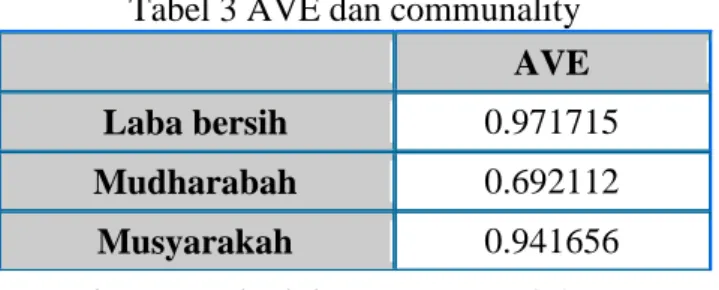

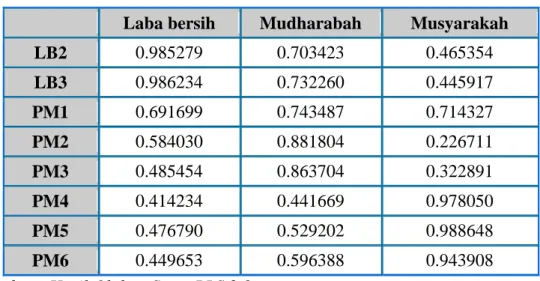

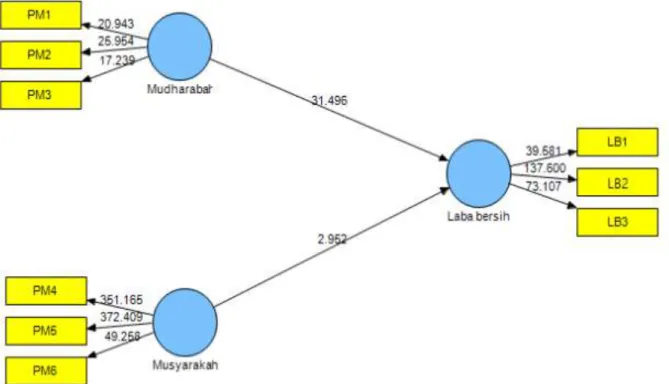

Laba bersih adalah kelebihan dari semua pendapatan atas semua biaya dalam periode tertentu setelah dikurangi pajak penghasilan, yang ditunjukkan dalam bentuk laporan laba rugi. 31 Berdasarkan Gambar 3 terlihat bahwa semua indikator memiliki nilai loading factor di atas 0,40, sehingga model dapat dikatakan stabil. Berdasarkan hasil pengujian model pengukuran yang ditunjukkan pada Gambar 3 dan Tabel 3 terlihat bahwa semua indikator memiliki nilai factor loading di atas 0,40, sehingga dapat dikatakan model stabil dan dapat disimpulkan konstruknya baik. validitas konvergen.

Selain uji validitas konstruk, juga dilakukan uji reliabilitas konstruk yang diukur dengan composite reliability dan Cronbach's alpha dari indikator-indikator yang mengukur konstruk. Berdasarkan hasil SmartPLS di atas, semua konstruk memiliki nilai composite reliability di atas 0,70 dan Cronbach's alpha di atas 0,60. Penentuan signifikansi antara variabel independen dan dependen jika memiliki nilai t-statistik > 1,96 (pada alpha 5%).

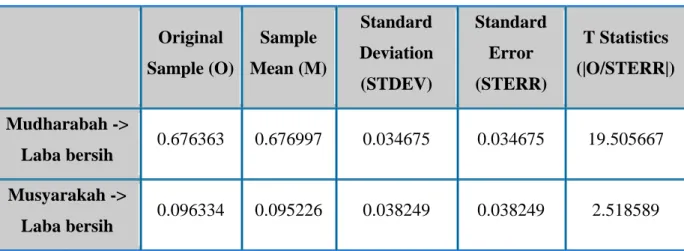

Berdasarkan hasil pengolahan data menunjukkan bahwa semua indikator memiliki nilai t-statistic > 1,96 yang artinya indikator tersebut memiliki nilai t-statistic. Nilai sampel awal yang positif menunjukkan bahwa pembiayaan mudharabah dan pembiayaan musyarakah berpengaruh positif terhadap laba bersih, artinya setiap peningkatan pengaruh pembiayaan mudharabah dan pembiayaan musyarakah akan meningkatkan laba bersih. 35 Tabel 7 menunjukkan nilai R-squared variabel laten kinerja bersih yang memiliki nilai sebesar ini menunjukkan bahwa pembiayaan mudharabah dan musyarakah berpengaruh sebesar 53,72% terhadap laba bersih.

Pengaruh Pembiayaan Mudharabah dan Musyarakah terhadap Laba Bersih Berdasarkan hasil analisis data dan untuk menjawab tujuan penelitian ini, Berdasarkan hasil analisis data dan untuk menjawab tujuan penelitian ini menunjukkan bahwa pembiayaan Mudharabah dan Musyarakah berpengaruh laba bersih sebesar 53,72%, sedangkan sisanya dijelaskan oleh variabel lain yang tidak termasuk dalam penelitian ini. Berdasarkan hasil penelitian yang telah dilakukan mengenai pengaruh pembiayaan mudharabah dan musyarakah terhadap laba bersih bank syariah yang terdaftar di BEI, dapat disimpulkan sebagai berikut. Hal ini menunjukkan bahwa semakin baik atau tinggi pembiayaan mudharabah dan musyarakah akan semakin meningkatkan pembiayaan mudharabah dan musyarakah.

Hasil penelitian juga menunjukkan bahwa nilai R-squared untuk variabel laba bersih memiliki nilai yang menunjukkan bahwa variabel pembiayaan mudharabah dan musyarakah berpengaruh sebesar 53,72% terhadap laba bersih. Muhammad, 2008, Manajemen Pembiayaan Mudharabah Pada Bank Syariah Strategi Memaksimalkan Return Dan Meminimalkan Risiko Pembiayaan Pada Bank Syariah Akibat Agency Problem (Jakarta: Raja Grafindo Persada. Musyarakah Terhadap Laba Bersih Melalui Pendapatan Bagi Hasil Pada Bank Syariah Yang Tercatat Di Bursa Efek Indonesia.

Pengaruh Pembiayaan Bagi Hasil Secara Mudharabah dan Musyarakah Terhadap Profitabilitas Bank Umum Syariah di Indonesia.