LAPORAN TAHUNAN

PENELITIAN HIBAH BERSAING

KAJIAN TARIF ANGKUTAN UMUM DAN ANALISIS KETERJANGKAUAN DAYA BELI MASYARAKAT PENGGUNA DALAM MEMBAYAR TARIF TERKAIT DENGAN KEBIJAKAN PEMERINTAH DALAM PENETAPAN

HARGA BAHAN BAKAR MINYAK (BBM) SECARA NASIONAL (STUDI KASUS : ANGKUTAN KOTA DI KOTA BANDUNG)

Tahun ke 1 dari rencana 2 tahun

Ketua Peneliti

Dr. Aviasti, Ir. MSc. (NIDN : 0405026401) Anggota

Asep Nana Rukmana, ST., MT. (NIDN : 0418106701) Djamaludin, ST., MBA. (NIDN : 9904014048)

UNIVERSITAS ISLAM BANDUNG NOVEMBER 2013

RINGKASAN

Dengan adanya kenaikkan harga Bahan Bakar Minyak (BBM) bersubsidi, maka salah satunya berdampak pada kegiatan angkutan umum khususnya angkutan kota yang merupakan sarana transportasi bagi masyarakat kecil. Biaya operasional angkutan umum meningkat tentunya pihak pengusaha angkutan umum (operator) akan berusaha untuk mengatasinya dengan cara menaikkan tarif. Sedangkan bagi pihak masyarakat pengguna akan merasa keberatan jika tarif tersebut dinaikkan dan tidak sesuai dengan kemampuannya, apalagi bagi masyarakat pengguna yang tergolong captive users yang tidak punya alternatif pilihan lain akan terbebani.

Untuk mengatasi permasalahan ini maka perlu dilakukan suatu kajian yang komprehensip terhadap penentuan tarif angkutan umum (angkutan kota) yang saling menguntungkan bagi kedua belah pihak yaitu pengusaha (operator) dan pengguna (users). Pada penelitian ini akan dilakukan kajian tarif angkutan kota di Kota Bandung dan analisis keterjangkauan daya beli masyarakat pengguna dalam membayar tarif terkait dengan kebijakan Pemerintah dalam penetapan harga Bahan Bakar Minyak (BBM) secara nasional.

Pelaksanaan penelitian dilakukan dalam dua tahap (2 tahun). Tahun ke satu (tahun berjalan) dilakukan kajian terhadap tarif dasar angkutan kota di Kota Bandung dengan menggunakan metode Activity Based Costing (ABC), luarannya adalah Biaya Operasi Angkutan Kota; Tarif Dasar/ Harga Pokok Pelayanan Jasa Angkutan Kota;

Rata-rata Tingkat Pengisian (Load Factor) masing-masing rute; dan Tingkat Kelayakan Usaha Jasa Angkutan Kota. Tahun kedua, akan dilakukan penelitian mengenai analisis keterjangkauan daya beli masyarakat pengguna dalam membayar tarif angkutan kota di Kota Bandung dengan metode Affordability/Ability To Pay (ATP) dan Willingness To Pay (WTP), luarannya adalah Karakteristik Pengguna; Nilai ATP dan Nilai WTP dari masyarakat Pengguna angkot; Tarif ideal yang sesuai dengan Keterjangkauan Pengguna Jasa angkutan kota di Kota Bandung; dan Masukan- masukan kepada pihak pemerintah dan pihak terkait lainnya.

Jumlah trayek angkutan kota di Kota Bandung bedasarkan Keputusan Walikota Bandung No. 551/Kep.055-Huk/2008 adalah sebanyak 39 trayek. Dalam penelitian ini hanya diambil 9 trayek angkutan kota di kota Bandung yang dijadikan sampel untuk dilakukan pengkajian. Data yang dikumpulkan diantaranya: rute trayek, jarak trayek, jumlah armada, tarif, spesifikasi kendaraan yang diteliti, biaya operasional angkutan kota, jumlah penumpang terangkut dan pendapatan untuk masing-masing trayek yang disurvey serta data lain yang berkaitan dengan operasional Angkutan Kota di kota Bandung.

Berdasarkan hasil pengolahan data ternyatatarif angkot real yang dikenakan oleh operator terhadap penumpang lebih tinggi sekitar 40% – 70% dari tarif yang ditetapkan oleh pemda kota Bandung yaitu sebesar 30%. Hasil dari biaya pokok untuk semua trayek sekitar 76% merupakan biaya langsung dan 24% merupakan biaya tidak langsung. Komponen biaya langsung yang terbesar adalah bahan bakar minyak (BBM) sekitar 60%. Tarif dasar per trip per penumpang yang dihasilkan dari penelitian ini mendekati tarif yang ditetapkan oleh pemerintah kota Bandung, karena belum mempertimbangkan keuntungan pengusaha dan kemampuan penumpang dalam membayar tarif angkot. Tingkat kelayakan terhadap sembilan trayek angkot di Kota Bandung dengan memasukkan pendapatan real dan biaya pengusaha dan dengan memperhatikan 2(dua) kriteria penilaian kelayakan usaha yaitu: Net Present Value (NPV) dan Internal Rate of Return (IRR) terdapat dua trayek yang tidak layak, yaitu trayek Abdul Muis – Elang dan trayek Stasiun Hall – Gede Bage

PRAKATA Assalamu’alaikum Wr. Wb.

Puji syukur kami panjatkan ke hadirat Allah SWT, karena atas rahmat dan karunia-Nya kami dapat menyelesaikan Laporan Tahunan Penelitian Hibah Bersaing ini. Penelitian Hibah Bersaing ini dapat terlaksana atas biaya dari Dirjen Pendidikan Tinggi melalui proses seleksi proposal usulan penelitian yang diajukan pada tahun 2012. Kami menyadari bahwa penelitian ini dapat diselesaikan atas bantuan dan bimbingan dari berbagai pihak baik secara moril maupun materil. Oleh karena itu pada kesempatan ini, izinkan kami mengucapkan terima kasih yang setulus-tulusnya kepada:

1. Rektor Universitas Islam Bandung, yang selalu memotivasi agar lebih meningkatkan karya-kaya ilmiah yang dibuat terutama sebagai salah satu tugas dalam mengemban Tri Dharma Perguruan Tinggi.

2. Ketua LPPM Universitas Islam Bandung, yang selalu menyediakan fasilitas dan memberikan informasi-informasi terbaru berkaitan dengan peluang-peluang penelitian yang dapat dilakukan.

3. Dekan Fakultas Teknik Universitas Islam Bandung, yang selalu memotivasi agar lebih meningkatkan karya ilmiah yang dibuat dengan selalu memeriksa usulan proposal yang diajukan secara seksama.

4. Ketua Program Studi Teknik Industri Universitas Islam Bandung, yang selalu mendorong rekan-rekan kerjanya untuk terus berkarya.

5. Kepala Badan Kesatuan Bangsa dan Pemberdayaan Masyarakat Kota Bandung yang telah memberikan izin penelitian kepada Dinas-dinas terkait.

6. Kepala Dinas Perhubungan Kota Bandung, yang telah memberikan izin penelitian untuk pengambilan data sekunder.

7. Kepala Kobanter Kota Bandung, yang telah menyediakan waktu untuk diwawancara dan memberikan data sekunder.

8. Petugas lapangan (Arsa, Dewi dan Aef) mahasiswa Teknik Industri Unisba, yang bersedia membantu melakukan survey, disela-sela kesibukan mengerjakan Kerja Praktek.

9. Para supir dan pemilik kendaraan untuk masing-masing trayek yang diteliti, yang bersedia diwawancara dan diamati selama perjalanan dalam proses pengambilan data primer.

Hasil penentuan tarif dasar angkutan kota yang diperoleh dari penelitian tahun pertama akan dijadikan acuan untuk penelitian pada tahun kedua. Penelitian tahun kedua lebih difokuskan pada analisis keterjangkauan daya beli masyarakat pengguna dalam membayar tarif angkutan kota di Kota Bandung dengan metode Affordability/Ability To Pay (ATP) dan Willingness To Pay (WTP). Diharapkan dari penelitian yang dilakukan akan diperoleh tarif angkutan kota yang optimal yang tidak menimbulkan konflik antara pengusaha/operator dan masyarakat pengguna angkot.

Sekali lagi kami mengucapkan terima kasih yang tak terhingga semoga Allah SWT membalas segala kebaikan yang diberikan dengan berlipat ganda. Kepada Allah SWT.

jualah kami berserah diri, semoga setitik ilmu di tengah lautan luas ilmu Allah SWT.

yang tanpa batas dapat bermanfaat bagi sesama. Amin Ya Robbal Allamin. Akhir kalam, tak ada gading yang tak retak, kami menyadari laporan tahunan ini masih perlu disempurnakan lebih lanjut, dan semoga hal tersebut dapat terwujud pada saat laporan akhir penelitian dibuat.

Bandung, November 2013 Team Peneliti

DAFTAR ISI

Halaman HALAMAN SAMPUL

HALAMAN PENGESAHAN

RINGKASAN………...

PRAKATA ………..

DAFTAR ISI………

DAFTAR TABEL ………...

DAFTAR GAMBAR………….………..

DAFTAR LAMPIRAN………

i ii iv vi viii ix BAB I PENDAHULUAN ……...………..

1.1. Latar Belakang …….……….………..

1.2. Pokok Permasalahan ………...

1.3. Batasan Penelitian …………...………….……….

1 1 2 3 BAB II TINJAUAN PUSTAKA ……….…...

2.1. Permintaan Jasa Transportasi ………...

2.2. Sistem Pentarifan Angkutan Umum ...………..………….…...

2.2.1. Struktur Tarif..……….………...

2.2.2. Biaya Pokok Produksi Angkutan Umum……….…...

2.3. Sistem Tarif Angkutan Kota ………...

2.4. Biaya Operasi Kendaraan Dan Produksi Pelayanan Angkutan Kota 2.5. Activity Based Costing (ABC)…..………...

2.5.1. Keuntungan dan Manfaat Sistem ABC……….

2.5.2. Dasar-dasar Sistem ABC………..

2.5.3. Prosedur Penerapan Sistem ABC……….

2.6. Kriteria Pengukuran Kelayakan Investasi..………...

2.6.1. Net Present Value (NPV)………..

2.6.2. Internal Rate of Return (IRR)………..

2.7. Roadmap Penelitian..……..……….………..

4 4 4 5 6 6 6 7 8 9 10 11 11 12 13 BAB III TUJUAN DAN MANFAAT PENELITIAN ………..………

3.1. Tujuan Penelitian……….

3.2. Manfaat Penelitian……….……….

15 15 15

BAB IV METODOLOGI PENELITIAN…..………... 17

BAB V HASIL DAN PEMBAHASAN …..………

5.1. Penetapan Jumlah Trayek Yang Diteliti………..

5.2. Karateristik Angkutan Kota (angkot) di Kota Bandung……….

5.3. Biaya Operasional Angkutan Kota……….

5.3.1. Biaya Langsung………..

5.3.2. Biaya Tak Langsung……….………..

5.4. Jumlah Penumpang Terangkut………....

5.5. Perhitungan Harga Pokok Pelayanan (HPP) Angkutan Kota

Berdasar kan Activity Based Costing (ABC)………....

5.5.1. Dasar Pembebanan……….

5.5.2. Pengelompokan Biaya Berdasarkan Aktivitas………..

5.5.3. HPP Per Kelompok Biaya………..

5.5.4. HPP Total………...

5.6. Tingkat Kelayakan Usaha………

5.7. Pembahasan……….

5.7.1. Analisis Untuk Tarif Dasar Setiap Trayek……….

5.7.2. Analisis Kelayakan……….

5.8. Luaran Yang Diperoleh Pada Tahun Pertama……….

5.8.1. Model Tarif Dasar Angkutan Kota (Angkot)……….

5.8.2. Publikasi Makalah di Seminar Nasional……….

5.8.3. Publikasi Makalah di Seminar Internasional………..

21 21 21 28 28 31 42

42 43 44 45 49 51 52 52 55 56 56 57 57

BAB VI RENCANA TAHAP BERIKUTNYA……….. 58

BAB VII KESIMPULAN DAN SARAN………

7.1. Kesimpulan………

7.2. Saran……….

63 63 63 DAFTAR PUSTAKA ……….……….

LAMPIRAN……….

64 65

DAFTAR TABEL

Halaman Tabel 5.1. Rute Trayek………..………...

Tabel 5.2. Jarak Trayek, Jumlah Armada dan Tarif Trayek……….

Tabel 5.3. Spesifikasi Kendaraan………..………

Tabel 5.4. Biaya Langsung Trayek Abdul Muis – Cicaheum via Binong………

Tabel 5.5. Biaya Langsung Trayek Abdul Muis – Ledeng………..

22 26 26 29 29 Tabel 5.6. Biaya Langsung Trayek Abdul Muis – Elang……….

Tabel 5.7. Biaya Langsung Trayek Cicaheum – Ledeng……….

Tabel 5.8. Biaya Langsung Trayek Cicaheum – Ciroyom………

Tabel 5.9. Biaya Langsung Trayek Stasiun Hall – Gede Bage……….

Tabel 5.10. Biaya Langsung Trayek Margahayu Raya – Ledeng……….

Tabel 5.11. Biaya Langsung Trayek Dago – Riung Bandung ………..

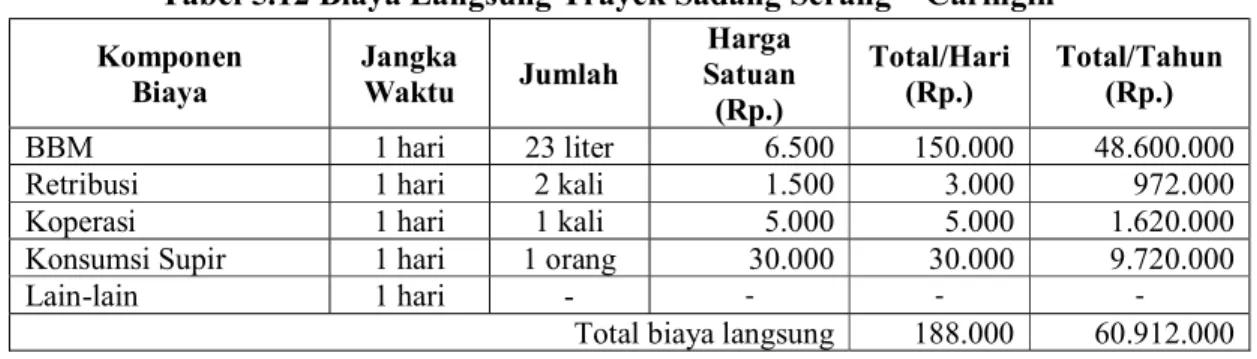

Tabel 5.12. Biaya Langsung Trayek Sadang Serang – Caringin………

29 29 30 30 30 30 31 Tabel 5.13. Biaya Tidak Langsung Trayek Abdul Muis – Cicaheum via Binong

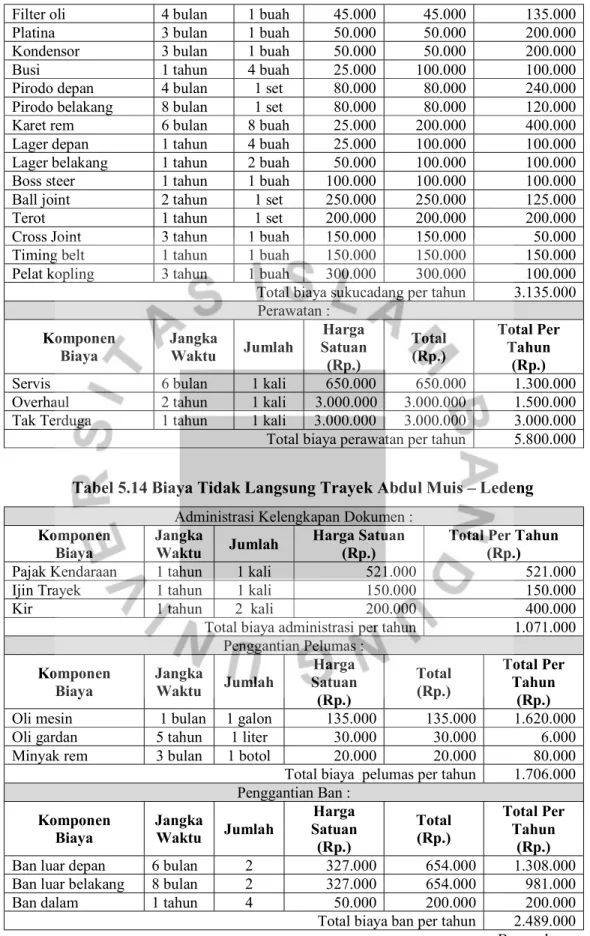

Tabel 5.14. Biaya Tidak Langsung Trayek Abdul Muis – Ledeng……….

Tabel 5.15. Biaya Tidak Langsung Trayek Abdul Muis – Elang……….

Tabel 5.16. Biaya Tidak Langsung Trayek Cicaheum – Ledeng……….

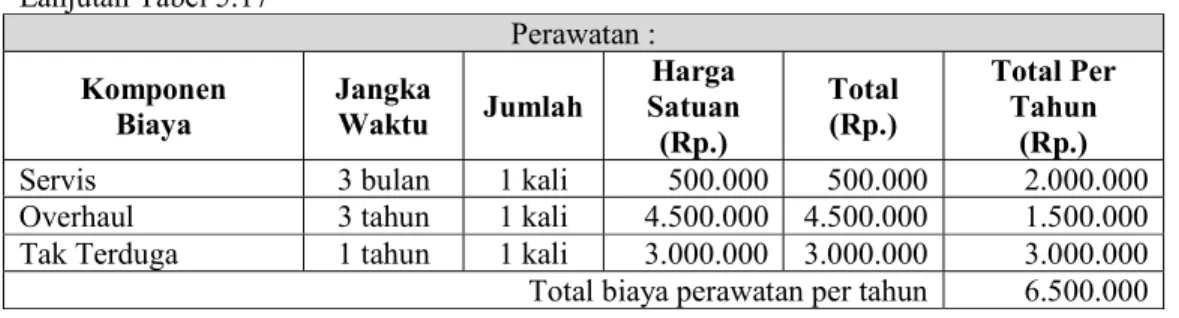

Tabel 5.17. Biaya Tidak Langsung Trayek Cicaheum – Ciroyom………

Tabel 5.18. Biaya Tidak Langsung Trayek Stasiun Hall – Gede Bage………….

Tabel 5.19. Biaya Tidak Langsung Trayek Margahayu Raya – Ledeng………..

Tabel 5.20. Biaya Tidak Langsung Trayek Dago – Riung Bandung………

Tabel 5.21. Biaya Tidak Langsung Trayek Sadang Serang – Caringin…………

Tabel 5.22. Biaya Penyusutan/depresiasi Kendaraan………

Tabel 5.23. Jumlah Rata-rata Penumpang Terangkut………

Tabel 5.24. Dasar Pembebanan TrayekAbdul Muis – Cicaheum via Binong…..

Tabel 5.25. Dasar Pembebanan Trayek Abdul Muis – Ledeng……….

Tabel 5.26. Dasar Pembebanan Trayek Abdul Muis – Elang……….

Tabel 5.27. Dasar Pembebanan Trayek Cicaheum – Ledeng………..

Tabel 5.28. Dasar Pembebanan Trayek Cicaheum – Ciroyom………

Tabel 5.29. Dasar Pembebanan Trayek Stasiun Hall – Gede Bage………

Tabel 5.30. Dasar Pembebanan Trayek Margahayu Raya – Ledeng………..

Tabel 5.31. Dasar Pembebanan Trayek Dago – Riung Bandung………

Tabel 5.32. Dasar Pembebanan Trayek Sadang Serang – Caringin………

31 32 33 34 36 37 38 39 40 42 42 43 43 43 43 43 44 44 44 44

Tabel 5.33. HPP Dari Biaya Langsung………

Tabel 5.34. HPP dari Biaya Tidak Langsung TrayekAbdul Muis – Cicaheum via Binong……….

Tabel 5.35. HPP dari Biaya Tidak Langsung Trayek Abdul Muis – Ledeng……

Tabel 5.36. HPP dari Biaya Tidak Langsung Trayek Abdul Muis – Elang……..

Tabel 5.37. HPP dari Biaya Tidak Langsung Trayek Cicaheum – Ledeng………

Tabel 5.38. HPP dari Biaya Tidak Langsung Trayek Cicaheum – Ciroyom …….

Tabel 5.39. HPP dari Biaya Tidak Langsung Trayek Stasiun Hall – Gede Bage Tabel 5.40. HPP dari Biaya Tidak Langsung Trayek Margahayu Raya – Ledeng Tabel 5.41. HPP dari Biaya Tidak Langsung Trayek Dago – Riung Bandung…..

Tabel 5.42. HPP dari Biaya Tidak Langsung Trayek Sadang Serang- Caringin…

45 45

46 46 47 47 48 48 49 49 Tabel 5.43. HPP Total Trayek Abdul Muis - Cicaheum via Binong………... 50 Tabel 5.44. HPP Total Trayek Abdul Muis – Ledeng……….

Tabel 5.45. HPP Total Trayek Abdul Muis – Elang………

Tabel 5.46. HPP Total Trayek Cicaheum – Ledeng………

Tabel 5.47. HPP Total Trayek Cicaheum – Ciroyom………..

Tabel 5.48. HPP Total Trayek Stasiun Hall – Gede Bage………..

Tabel 5.49. HPP Total Trayek Margahayu Raya – Ledeng……….

Tabel 5.50. HPP Total Trayek Dago – Riung Bandung………..

Tabel 5.51. HPP Total Trayek Sadang Serang- Caringin………

Tabel 5.52. Laba (Rugi) Per Tahun………

Tabel 5.53. Tingkat Kelayakan Untuk Trayek Angkutan Kota di Bandung……..

Tabel 6.1. Jadwal Pelaksanaan Penelitian Tahun 2………..

50 50 50 50 51 51 51 51 52 52 62

DAFTAR GAMBAR

Halaman Gambar 4.1. Metodologi Penelitian Secara Umum (Tahun 1)………

Gambar 4.2. Tahapan Perhitungan Tarif Dasar/Harga Pokok Pelayanan Jasa…

Angkutan Kota yang Real berdasarkan Aktivitas………..

Gambar 4.3. Tahapan Analisis Kelayakan Usaha Angkutan Kota……….

Gambar 6.1. Metodologi Penelitian (Tahun 2)………

Gambar 6.2. Tahapan Penetapan Tarif Angkutan Kota Sesuai Dengan Daya Beli Masyarakat Pengguna………..

17

19 20 58

61

DAFTAR LAMPIRAN

Halaman Lampiran 1. Instrumen……….

Lampiran 2. Personalia Tenaga Peneliti beserta Kualifikasinya….………..

Lampiran 3. HKI dan Publikasi……….

66 87 102

BAB I PENDAHULUAN 1.1.Latar Belakang

Jasa transportasi umum merupakan suatu sarana yang sangat vital untuk menunjang segala kegiatan di kota maupun di pedesaan, sehingga mobilitas jasa transportasi ini sangat dirasakan penting keberadaannya. Hal ini mempunyai pengaruh timbal balik dengan aktivitas-aktivitas seperti : kegiatan ekonomi, sosial, politik maupun aktivitas yang berhubungan dengan fisik kota/desa seperti pertumbuhan dan perluasan kota/desa

Alat perpindahan yang digunakan untuk melakukan aktivitas tersebut tergantung dari maksud dan tujuan pelakunya, misalnya jalan kaki, angkutan darat, sungai, laut, udara, dan lain-lain, ataupun kombinasi dari alat-alat tersebut. Sampai saat ini pengangkutan melalui jalan raya terutama di Pulau Jawa merupakan cara yang paling dominan.

Kota Bandung merupakan salah satu kota besar di Indonesia menggunakan fasilitas jalan raya untuk angkutan umum sebagai salah satu usaha untuk mengatasi pergerakan penduduk. Dengan adanya fasilitas ini diharapkan agar pergerakan penduduk dari asal ke tujuan atau sebaliknya dapat dilakukan dengan leluasa. Saat ini angkutan umum khususnya Angkutan Kota (angkot) di Kota Bandung memiliki jaringan pelayanan yang cukup luas hampir mencakup ke seluruh pelosok kota dengan sejumlah rute yang dilayani.

Pihak pemerintah telah menetapkan suatu kebijakan tentang wewenang yang dipercayakan kepada pihak swasta untuk mengelola Angkutan Kota, yaitu :

Penyelenggaraan pelayanan Angkutan Kota atau Urban ditekankan pada tersedianya angkutan masal dengan biaya yang terjangkau oleh kemampuan masyarakat, yang umumnya berpenghasilan menengah ke bawah.

Dalam menyelenggarakan penyediaan jasa perhubungan dimungkinkan adanya persaingan baik antar maupun inter moda.

Penyelenggaraan jasa perhubungan melalui penyediaan sarana angkutan umum perlu diarahkan guna mencapai efisiensi pengoperasiannya, mendorong persaingan yang sehat, serta menjamin kualitas pelayanan dengan memperhatikan keselamatan penumpang dan lalu lintas serta kelestarian lingkungan.

Berdasarkan kebijakan tersebut di atas banyak pengusaha jasa transportasi melakukan investasi berupa pengoperasian angkutan umum. Namun pada saat pemerintah menaikkan harga BBM (Bahan Bakar Minyak) maka hal ini mempengaruhi biaya operasional jasa angkutan umum, sehingga pihak operator (pengusaha) akan menaikan tarif angkutan umumnya. Sedangkan pada lain pihak masyarakat pengguna jasa angkutan umum akan merasa semakin terbebani pula. Memperhatikan hal tersebut maka perlu dilakukan suatu kajian terhadap tarif angkutan umum dan analisis keterjangkauan daya beli masyarakat pengguna dalam membayar tarif terkait dengan kebijakan pemerintah dalam penetapan harga Bahan Bakar Minyak (BBM) secara nasional.

1.2.Pokok Permasalahan

Untuk menetapkan besaran tarif angkutan umum seringkali menimbulkan konflik kepentingan antara operator angkutan umum dengan masyarakat pengguna jasa angkutan umum. Dalam penyelenggaraan angkutan umum ini pihak operator merasa sering terjadi bahwa pemasukan (pendapatan) lebih kecil dari pengeluaran (biaya operasi kendaraan), apalagi Pemerintah telah menaikkan harga Bahan Bakar Minyak (BBM) yang menyebabkan biaya operasional angkutan umum meningkat. Agar pihak operator tetap bisa melayani kebutuhan masyarakat pengguna angkutan umum dan bisa saling menguntungkan, maka perlu dilakukan pengkajian terhadap tarif dasar yang mengacu pada biaya operasi dan pendapatan dari angkutan umum tersebut yang benar- benar obyektif. Selain itu juga perlu dianalisis terhadap kemauan membayar (willingness to pay (WTP)) dan kemampuan membayar (affordability to pay (ATP)) terhadap tarif yang diberlakukan bagi masyarakat pengguna angkutan umum ini, terlebih bagi mereka yang termasuk masyarakat kelompok captive users yang mengandalkan angkutan umum dan tidak memiliki alternatif pilihan lain.

Permasalahan akan timbul apabila masyarakat memiliki WTP dan ATP yang lebih rendah dari besaran tarif angkutan umum yang ditetapkan oleh pemerintah.Jadi dengan demikian pokok permasalahan yang dikemukakan adalah “Bagaimana Menentukan Tarif Dasar Angkutan Umum yang Realistis dan Akurat sesuai dengan Kemampuan Masyarakat Pengguna Terkait Dengan Kebijakan Pemerintah Dalam Penetapan Harga Bahan Bakar Minyak (BBM) Secara Nasional”.

1.3.Batasan Penelitian

Untuk memberikan arah yang lebih jelas serta mempermudah dalam penyelesaian masalah sesuai dengan harapan yang ingin dicapai, maka penelitian ini dibatasi sebagai berikut :

1. Tempat penelitian di Kota Bandung dengan studi kasus yang diambil adalah beberapa trayek Angkutan Kota (angkot) yang dapat mewakili untuk seluruh trayek yang ada di Kota Bandung.

2. Kajian tarif dasar/Harga Pokok Pelayanan untuk jasa angkutan kota ini didasarkan pada seluruh aktivitas operasional angkutan kota dengan menggunakan metode Activity Based Costing (ABC).

3. Pendapatan dari operasi angkutan kota akan dihitung berdasarkan tingkat pengisian (load factor).

4. Kriteria kelayakan yang akan diukur adalah Net Present Value (NPV) dan Internal Rate of Return (IRR).

5. Analisis terhadap keterjangkauan daya beli masyarakat pengguna untuk membayar tarif, menggunakan analisis Willingness To Pay (WTP) dan atau Affordability To Pay (ATP).

6. Pelaksanaan penelitian akan dilaksanakan dalam dua tahap (dua tahun), yaitu tahun pertama : Kajian Tarif Dasar/Harga pokok Pelayanan Jasa Angkutan Kota sampai perhitungan tingkat kelayakan usaha Angkutan Kota. Tahun kedua : Analisis terhadap keterjangkauan daya beli masyarakat pengguna untuk membayar tarif Angkutan Kota yang ditetapkan.

BAB II

TINJAUAN PUSTAKA 2.1. Permintaan Jasa Transportasi

Menurut Morlok (1988), permintaan atas jasa perangkutan (transportasi) merupakan permintaan turunan (derived demand) yang timbul akibat adanya permintaan akan komoditi atau jasa yang lain. Pada dasarnya permintaan atas jasa transportasi diturunkan dari:

a. Kebutuhan seseorang untuk berpindah dari suatu lokasi ke lokasi lainnya untuk melakukan suatu kegiatan (misalnya : bekerja, berbelanja, sekolah, rekreasi, dan lain sebagainya).

b. Permintaan akan komoditi tertentu agar tersedia di tempat yang diinginkan.

Faktor-faktor penting yang mempengaruhi jumlah perjalanan dari suatu tempat ke tempat tertentu antara lain (Morlok, 1988):

- jenis kegiatan yang dapat dilakukan di tempat tujuan,

- biaya untuk mencapai tempat tujuan dari tempat asal penumpang,

- serta karakteristik alat transportasi yang tersedia dari tempat asal ke tempat tujuan.

Karakteristik perjalanan bila ditinjau secara spatial ada empat macam, yaitu : 1. Bersifat menyebarkan dari sejumlah kecil tempat asal ke berbagai tujuan yang lebih

luas.

2. Bersifat mengumpulkan dari tempat asal yang luas ke suatu tempat tujuan yang lebih sempit.

3. Bersifat perpindahan dari sutu titik ke titik lainnya.

4. Bersifat perpindahan dari suatu area ke area lainnya.

2.2. Sistem Pentarifan Angkutan Umum

Penentuan kebijakan tarif melibatkan banyak aspek, mencakup kerjasama dan pengawasan di antara badan-badan yang bertanggungjawab pada sistem perangkutan umum secara keseluruhan.

Faktor yang tidak dapat diabaikan dalam menentukan besar dan struktur tarif adalah besarnya biaya operasi kendaraan yang digunakan sebagai alat angkut. Faktor ini harus diperhatikan karena keuntungan yang diperoleh operator sangat tergantung kepada besarnya tarif yang ditetapkan dan biaya operasi kendaraan, terlebih lagi apabila pemerintah tidak memberikan subsidi dalam bentuk apapun.

2.2.1.Struktur Tarif

Struktur tarif merupakan cara bagaimana tarif tersebut dibayarkan. Ada beberapa pilihan yang umum adalah terdiri dari : tarif seragam/datar, tarif kilometer, tarif bertahap dan tarif zona. (LPM-ITB, 1997).

1. Tarif Seragam (Flat Fare)

Dalam struktur tarif seragam, tarif dikenakan tanpa memperhatikan jarak yang dilalui. Secara umum tarif seragam biasanya diterapkan secara masuk akal, yakni panjang perjalanan kebanyakan penumpang adalah sama. Struktur tarif ini bermanfaat apabila diterapkan pada daerah yang pelayanan angkutan umumnya terbatas dan pada daerah yang kawasan pemukimannya sebagian besar terletak melingkar mengelilingi pusat kota.

2. Tarif Berdasarkan Jarak (Distance Based Fare)

Dalam struktur ini, sejumlah tarif dibedakan secara mendasar oleh jarak yang ditempuh. Perbedaan dibuat berdasarkan kilometer, tahapan dan zona.

a. Tarif Kilometer

Struktur tarif ini sangat bergantung dengan jarak yang ditempuh, yakni penetapan besarnya tarif dilakukan pengalian ongkos tetap per kilometer dengan panjang perjalanan yang dipempuh oleh setiap penumpangnya. Jarak minimum (tarif mimimum) diasumsikan nilainya.

b. Tarif Bertahap

Struktur tarif ini dihitung berdasarkan jarak yang ditempuh oleh penumpang.

Tahapan adalah suatu penggal dari rute yang jaraknya antara satu atau lebih tempat perhentian sebagai dasar perhitungan tarif. Untuk itu jaringan perangkutan dibagi dalam penggal-penggal rute secara kasar mempunyai panjang yang sama.

c. Tarif Zona

Struktur tarif ini merupakan bentuk penyederhanaan dari tarif bertahap jika daerah pelayanan perangkutan dibagi ke dalam zona-zona. Pusat kota biasanya sebagai zona terdalam dan dikelilingi oleh zona terluar yang tersusun seperti sebuah sabuk. Daerah pelayanan perangkutan juga dapat dibagi ke dalam zona- zona yang berdekatan. Jika terdapat jalan melintang dan melingkar, panjang jalan ini harus dibatasi dengan membagi zona-zona kedalam sektor-sektor. Skala jarak dan tarif dibentuk dengan cara yang sama dengan struktur tarif bertahap, misalnya berdasarkan suatu jarak dan suatu tingkatan tarif.

2.2.2. Biaya Pokok Produksi Angkutan Umum

Biaya pokok produksi pelayanan angkutan umum didefinisikan sebagai biaya yang harus dikeluarkan oleh pihak operator untuk menghasilkan satuan produksi pelayanan angkutan umum. Besarnya biaya pokok pelayanan angkutan umum akan sangat tergantung pada besarnya biaya total operasi per satuan waktu dan besarnya produksi pelayanan per satuan waktu.

Secara matematis, rumusan dari biaya pokok pelayanan (BPP) angkutan umum (LPM-ITB, 1997) adalah :

2.3. Sistem Tarif Angkutan Kota

Sistem tarif Angkutan Kota yang berlaku biasanya didasarkan pada SK yang dikeluarkan oleh pemerintah daerah setempat.Walaupun dalam SK tersebut tarif seolah- olah dinyatakan tetap dan sama untuk semua penumpang, namun kenyataan di lapangan amat sulit menerapkan tarif jauh dekat sama untuk seluruh penumpang dengan jarak perjalanan yang amat bervariasi. Merupakan hal yang tidak adil bagi para penumpang apabila mereka melakukan perjalanan jarak sangat pendek membayar tarif yang sama dengan penumpang yang naik dari titik asal ke titik tujuan trayek. Akhirnya terjadi kesepakatan tak tertulis antara penumpang dan sopir mengenai tarif tergantung jumlah jarak yang dinaikinya, kebiasaan dan tawar-menawar penumpang dengan sopir. Dengan demikian penghasilan yang diperoleh supir tidak akan sama dengan jumlah penumpang dikalikan dengan tarifnya.

2.4. Biaya Operasi Kendaraan Dan Produksi Pelayanan Angkutan Kota

Pengoperasian angkutan kota umumnya dilaksanakan dengan sistem setoran yang besarnya telah ditetapkan oleh pihak pemilik terhadap supir yang akan mengoperasikannya.

Untuk perhitungan biaya operasi kendaraan biasanya dibagi menjadi 2 kelompok, yaitu tanggungan pemilik dan tanggungan supir (Simatupang, 2002).

BOK pemilik terdiri dari : - perijinan

Total Biaya Opearasi Kendaraan per tahun BPP = --- Total Produksi Pelayanan per tahun

- penyusutan - perawatan - penggantian ban - pemakaian olie - suku cadang - overhead

BOK supir terdiri dari : - setoran

- BBM - retribusi

- lainnya (makan, minum, rokok dan pungutan-pungutan lain di luar retribusi).

Besarnya pendapatan untuk angkutan kota ini ditentukan oleh tingkat dan struktur tarif yang berlaku serta jumlah penumpang yang mampu diangkut dalam setiap waktu operasi. Jumlah penumpang terangkut ini biasa juga disebut dengan besarnya produksi pelayanan yang dihasilkan sebagai output dari pelayanan angkutan umum yang dijalankan. Akan tetapi penghasilan yang diperoleh dari produksi pelayanan untuk angkutan kota ini sebagaimana telah dibahas sebelumnya, tidak akan sama dengan jumlah penumpang yang naik dikalikan dengan tarifnya. Untuk mengetahui secara pasti berapa jumlah pendapatan yang diperoleh dari pelayanan angkutan kota tersebut perlu dilakukan survey langsung ke lapangan.

2.5. Activity Based Costing (ABC)

Para ahli manajemen biaya memberikan definisi ABC sebagai berikut :

Wayne J. Morse, dkk, dalam buku “Management Accounting (1991), mendefinisikan bahwa ABC menelusuri biaya ke produk dengan dasar aktivitas yang digunakan untuk menghasilkan produk tersebut.

T. Horngren, dkk, dalam buku “Cost Accounting A Managerial Emphasis” (1993), mendefinisikan bahwa ABC merupakan suatu pendekatan kalkulasi biaya yang memfokus pada aktivitas sebagai obyek biaya yang fundamental. Penggunaan biaya dari aktivitas tersebut sebagai dasar untuk mengalokasi biaya ke obyek biaya yang lain seperti produk, jasa, atau pelanggan.

Lane K. Anderson dan Harold M. Sollenberger, dalam buku “Managerial Accounting” (1992), mendefinisikan ABC sebagai : suatu sistem akutansi yang memfokus pada aktivitas yang dilakukan untuk memproduksi produk. Aktivitas

menjadi titik akumulasi biaya yang fundamental. Biaya ditelusuri ke aktivitas, dan aktivitas ditelusuri ke produk berdasarkan pemakaian aktivitas dari setiap produk.

Hubungan untuk mengalokasi biaya ke produk dinyatakan dalam gambar sebagai berikut :

Derm Barret, dalam buku “Fast Focus on TQM” (1994), mendefinisikan ABC sebagai suatu metode dalam akutansi yang menetapkan biaya yang sebenarnya dari suatu jasa atau produk dengan mengidentifikasi beberapa atau seluruh kegiatan yang terdapat pada suatu rangkaian yang bernilai tambah, bukan sekedar mengalokasikan biaya tidak langsung seperti cara konvensional.

Dari beberapa definisi di atas nampak bahwa dasar pembentukan biaya produk atau jasa dengan sistem ABC adalah dapat ditelusuri dari adanya kegiatan-kegiatan yang ditimbulkannya.

2.5.1. Keuntungan dan Manfaat Sistem ABC

Beberapa keuntungan dari sistem ABC dalam penentuan biaya produk (Tunggal, 2000 dan Supriyono, 1997), adalah sebagai berikut :

Biaya produk lebih realistis, khususnya untuk perusahaan di mana biaya overhead memiliki proporsi yang signifikan terhadap biaya produk.

Biaya overhead dapat ditelusuri ke produk.

Dapat membantu dalam pengurangan biaya (cost reduction) dan mengidentifikasi aktivitas yang tidak memberikan nilai tambah.

Sedangkan manfaat sistem ABC bagi pihak manajemen, adalah sebagai berikut :

Mendukung pengambilan keputusan, karena sistem ABC melakukan penentuan biaya produk lebih akurat sehingga keputusan yang diambil lebih baik dan lebih tepat. Akurasi biaya produk sangat penting dalam iklim usaha seperti sekarang ini.

Mendukung perbaikan berkesinambungan, melalui analisis aktivitas sistem ABC memungkinkan untuk melakukan eliminasi aktivitas yang tidak bernilai tambah.

Kemudahan penentuan biaya-biaya yang kurang relevan. Sistem ABC membuat struktur biaya yang lebih transparan sehingga biaya yang kurang relevan bisa terlihat dan dapat diambil tindakan untuk meminimasinya.

Sumber Daya Aktivitas Produk

2.5.2. Dasar-Dasar Sistem ABC

Untuk menerapkan sistem ABC dalam perhitungan biaya pokok produksi, terdapat beberapa komponen dasar yang perlu diperhatikan (Supriyono, 1997), antara lain :

a. Produk

Produk yaitu setiap barang atau jasa yang ditawarkan perusahaan untuk dijual.Semua produk membutuhkan aktivitas-aktivitas di mana aktivitas-aktivitas tersebut mengkonsumsi sumberdaya.

b. Aktivitas

Sistem ABC mendefinisikan aktivitas sebagai sekelompok proses atau prosedur yang saling berhubungan dan secara bersama-sama membentuk pekerjaan serta activity center. Contoh : aktivitas yang terjadi pada account payable adalah mengumpulkan dan mengisi laporan penerimaan, order pembelian dan tagihan; mencocokkan tagihan, order pembelian dan laporan penerimaan; mengaudit data; dan seterusnya.

Kunci untuk mendefinisikan aktivitas adalah membagi operasi perusahaan ke dalam aktivitas yang relevan.

c. Cost Objective

Cost objective terdiri dari dua jenis, yaitu : interim cost objective dan final cost objective. Interim cost objective adalah berupa akumulasi semua biaya untuk recycling dalam perusahaan. Sedangkan final cost objective adalah berupa akumulasi semua biaya untuk mentransfer barang atau jasa kepada konsumen.

d. Pemacu Biaya (Cost Driver)

Pemacu biaya didefinisikan sebagai faktor yang digunakan untuk mengukur bagaimana biaya terjadi dan atau cara untuk membebankan biaya pada aktivitas atau produk. Pemacu biaya digunakan untuk mengetahui konsumsi biaya oleh aktivitas dan konsumsi aktivitas oleh produk. Secara praktis, pemacu biaya menunjukkan dimana biaya harus dibebankan dan seberapa besar biayanya.

Pemacu biaya dipergunakan untuk keperluan-keperluan sebagai berikut : - mencerminkan konsumsi biaya oleh aktivitas

- mencerminkan konsumsi aktivitas oleh aktivitas lain - mencerminkan konsumsi aktivitas oleh produk.

Pemacu biaya yang biasa dipergunakan dalam sistem ABC, di antaranya (Supriyono, 1997):

1. Jarak tempuh

2. Jumlah pembelian per jenis bahan baku 3. Jumlah dikeluarkannya purchase order 4. Jumlah perubahan dalam suatu part

2.5.3. Prosedur Penerapan Sistem ABC

Prosedur penerapan sistem ABC pada dasarnya terdiri dari dua tahap, yaitu : pertama melacak biaya pada berbagai aktivitas, dan kedua melacak setiap kelompok biaya ke berbagai jenis produk (Supriyono, 1997).

Penentuan harga pokok produksi secara tradisional costing juga melibatkan dua tahap, namun pada tahap pertama biaya-biaya tidak dilacak pada aktivitas melainkan ke suatu unit organisasi misalnya pabrik atau departemen-departemen.Pada tahap kedua baik sistem tradisional maupun sistem ABC, melakukan pelacakan biaya ke berbagai produk.

Sistem ABC ditinjau dari sudut pandang manajerial, menawarkan lebih dari hanya ketelitian informasi mengenai harga pokok produksi, namun sistem ini juga menyediakan informasi tentang biaya dari berbagai aktivitas. Pengetahuan atas biaya dari berbagai aktivitas tersebut memungkinkan para manajer untuk memfokuskan diri pada aktivitas-aktivitas yang memberikan peluang untuk melakukan penghematan biaya dengan cara menyederhanakan aktivitas, melaksanakan aktivitas dengan lebih efisien, meniadakan aktivitas yang tidak bernilai tambah, dan sebagainya.

Prosedur penerapan sistem ABC selengkapnya adalah sebagai berikut (Supriyono, 1997) :

1. Tahap I : Penentuan Harga Pokok Produksi Berdasarkan Aktivitas Prosedur tahap I ini terdiri dari beberapa langkah, yaitu :

a. Penggolongan berbagai aktivitas

Berbagai aktivitas diklasifikasikan ke dalam beberapa kelompok yang mempunyai suatu interpretasi fisik yang mudah dan jelas serta cocok dengan segmen-segmen proses produksi yang dapat dikelola.

b. Pengasosiasian berbagai biaya dengan berbagai aktivitas

Setelah penggolongan berbagai aktivitas, langkah berikutnya menghubungkan berbagai biaya dengan setiap kelompok aktivitas.

c. Penentuan kelompok-kelompok biaya (cost pools) yang homogen.

Kelompok biaya homogen adalah sekumpulan biaya overhead yang terhubung secara logis dengan tugas-tugas yang dilaksanakan dan berbagai macam biaya tersebut dapat diterangkan oleh cost driver tunggal. Jadi agar dapat dimasukkan ke dalam suatu kelompok biaya homogen, aktivitas-aktivitas overhead harus dihubungkan secara logis dan mempunyai rasio konsumsi yang sama untuk semua produk. Rasio konsumsi yang sama menunjukkan eksistensi dari sebuah cost driver. Cost driver tentunya harus dapat diukur sehingga overhead dapat dibebankan ke berbagai produk.

d. Penentuan tarif kelompok (pool rate)

Jika kelompok-kelompok biaya yang homogen telah ditentukan, maka langkah berikutnya penentuan tarif kelompok. Tarif kelompok (pool rate) adalah tarif biaya overhead per unit cost driver yang dihitung untuk suatu kelompok aktivitas. Tarif kelompok dihitung dengan rumus total biaya overhead untuk kelompok aktivitas tertentu dibagi dasar pengukuran aktivitas kelompok tersebut.

2. Tahap II : Pelacakan Setiap Kelompok Biaya Ke Berbagai Jenis Aktivitas.

Langkah terakhir adalah melacak biaya untuk setiap kelompok biaya ke berbagai jenis produk.Hal ini dilaksanakan dengan menggunakan tarif kelompok yang dikonsumsi oleh setiap produk. Ukuran ini merupakan penyederhanaan kuantitas cost driver yang digunakan oleh setiap produk.

2.6. Kriteria Pengukuran Kelayakan Investasi

Kelayakan dari suatu Investasi atau gagasan usaha biasanya diperhitungkan atas dasar besarnya laba finansial yang diharapkan. Ada beberapa metode untuk mengukur kelayakan investasi atau gagasan usaha, terutama yang penekanannya terhadap aspek finansial, diantaranya (Djamin, 1984) :

- Net Present Value (NPV) - Internal Rate of Return (IRR)

2.6.1. Net Present Value (NPV)

Kriteria nilai tunai bersih didasari oleh suatu kenyataan bahwa waktu mempengaruhi nilai guna uang terhadap seseorang. Orang akan lebih senang menerima uang Rp. 100.000,- saat ini dari pada menerimanya tahun depan. Sebaliknya orang akan

lebih suka membayar sewa rumah di belakang dari pada membayar di muka. Dari gambaran sederhana di atas, tampak bahwa jumlah uang yang sama akan memberikan nilai guna berbeda disebabkan perbedaan waktu semata.

Konsep nilai tunai bersih merupakan kriteria yang umumnya dipakai untuk menilai kelayakan suatu investasi (proyek). Pada prinsipnya metode ini menghitung nilai tunai semua penerimaan dan pengeluaran yang terjadi selama umur proyek. Nilai tunai penerimaan dapat dirumuskan (Djamin,1984):

n

t t

t

i PB B

0(1 )

dan nilai tunai pengeluaran dirumuskan :

n

t t

t

i PC C

0(1 )

sedangkan nilai tunai bersih menjadi : PC

PB NPV

n

t t

t n

t t

t

i C i

B

0

0(1 ) (1 )

dimana : Bt = penerimaan pada tahun t

Ct = pengeluaran atau biaya pada tahun t

2.6.2. Internal Rate of Return (IRR)

Cara lain untuk mengepaluasi kelayakan suatu proyek adalah dengan menghitung IRR (perhitungan tingkat investasi atau tingkat penghasilan lebih). Tingkat investasi (IRR) adalah suatu tingkat bunga (dalam hal ini sama artinya dengan discount rate) yang menunjukkan bahwa jumlah nilai tunai pendapatan (PB) sama dengan jumlah seluruh ongkos investasi proyek (PC). Dengan kata lain, IRR adalah suatu tingkat bunga di mana NPV sama dengan nol (0). Dalam analisa IRR, justru kita ingin mengetahui berapa i sehingga,

n

t t

t t

i C B

0

) 0 1 (

) (

Untuk menentukan berapa tepatnya tingkat bunga yang ideal, biasanya kalau secara manual dilakukan perhitungan dengan cara coba-coba atau dengan menggunakan metode interpolasi/penyisipan di antara tingkat bunga yang lebih rendah (yang

menghasilkan NPV positif) dengan tingkat bunga yang lebih tinggi (yang menghasilkan NPV negatif), yang dapat dituangkan dalam rumus (Djamin, 1984):

f x(Df Df) NPV

NPV D NPV IRR

Df= discount factor yang digunakan dengan menghasilkan NPV positif.

Df= discount factor yang digunakan dengan menghasilkan NPV negatif.

2.7. Roadmap Penelitian

Penelitian mengenai kajian terhadap tarif angkutan umum kebanyakan dilakukan dalam perhitungannya dengan menggunakan sistem akuntansi konvensional baik untuk biaya langsung maupun biaya tidak langsung. Perhitungan konvensional hanya didasarkan pada biaya berubah (variabel cost) dan biaya tetap (fixed cost) terhadap biaya operasional kendaraan (BOK) dimana hasil perhitungan tarif dasar angkutan umum kadang-kadang tidak realistis karena tidak sesuai dengan kenyataan di lapangan.Tarif angkutan umum yang tidak realistis ini sering menimbulkan konflik antara pengusaha (operator) dan pengguna jasa (user).

Kajian tarif angkutan umum yang realistis berdasarkan fakta-fakta di lapangan yang dilihat dari kodisi pengusaha dan kondisi pengguna jasa apalagi terkait dengan adanya kebijakan terhadap penyesuaian harga Bahan Bakar Minyak (BBM) oleh pemerintah. Penelitian-penelitian yang sudah dilakukan sebelumnya yang mempunyai keterkaitan dengan penelitian yang sedang dilakukan adalah:

1. Aviasti;

- Tahun 1992, Pengembangan Jaringan Jalan Raya Dengan Menggunakan Metoda SUE/ED Untuk Mengatasi Kemacetan Lalu Lintas (Studi Kasus Jalan Arteri Sekunder di Kotamadya Bandung).

- Tahun 1992, Penentuan rute Angkutan Kota di Jalan Arteri Sekunder Kota Bandung.

- Tahun 2006, StudiKelayakan Moda Transportasi Aerobus di Kota Cimahi - Tahun 2006, Pedoman Teknis Angkutan Sekolah/pelajar di wilayah perkotaan.

- Tahun 2007, Transportasi Kota Tasikmalaya

- Tahun 2013 (sedang berjalan), Kajian tarif angkutan umum dan analisis keterjangkauan daya beli masyarakat pengguna dalam membayar tarif terkait dengankebijakan Pemerintah dalam penetapan harga Bahan Bakar Minyak (BBM) secara Nasional (Studi Kasus : angkutan kota di Kota Bandung),tahap 1.

2. Asep Nana Rukmana :

- Tahun 2013 (sedang berjalan),Kajian tarif angkutan umum dan analisis keterjangkauan daya beli masyarakat pengguna dalam membayar tarif terkait dengankebijakan Pemerintah dalam penetapan harga Bahan Bakar Minyak (BBM) secara Nasional (Studi Kasus : angkutan kota di Kota Bandung), tahap 1.

3. Jamaludin :

- Tahun 2013 (sedang berjalan),Kajian tarif angkutan umum dan analisis keterjangkauan daya beli masyarakat pengguna dalam membayar tarif terkait dengankebijakan Pemerintah dalam penetapan harga Bahan Bakar Minyak (BBM) secara Nasional (Studi Kasus : angkutan kota di Kota Bandung), tahap 1.

BAB III

TUJUAN DAN MANFAAT PENELITIAN

3.1. Tujuan Penelitian

Tujuan utama dari penelitian ini adalah menetukan tarif dasar/Harga Pokok Pelayanan (HPP) Angkutan Umum sesuai dengan keterjangkauan masyarakat pengguna untuk membayar tarif tersebut, dengan studi kasus di Kota Bandung. Dari tujuan utama di atas dapat diuraikan tujuan yang lebih spesifik adalah sebagai berikut :

1. Mengidentifikasi aktivitas operasional angkutan umum sebagai dasar dalam perhitungan Tarif Dasar/Harga Pokok Pelayanan (HPP).

2. Mengidentifikasi tingkat pengisian penumpang angkutan umum sebagai dasar dalam perhitungan pendapatan.

3. Menghitung Tarif Dasar/Harga Pokok Pelayanan (HPP)berdasarkan aktivitas operasional angkutan umum.

4. Membandingan HPP hasil perhitungan dengan pendapatan yang diperoleh pihak Operator.

5. Mengukur tingkat kelayakan usaha angkutan umum bagi pihak operator.

6. Mengukur tingkat keterjangkauan pihak pengguna untuk membayar tarif angkutan umum dengan analisis WTP dan atau ATP.

7. Menentukan batasan-batasan terhadap besaran tarif angkutan kota yang sesuai dengan kemauan dan kemampuan masyarakat pengguna di Kota Bandung.

8. Sebagai masukan bagi Pemerintah dan pihak-pihak terkait lainnya dalam menentukan kebijakan tarif angkutan umum.

3.2. Manfaat Penelitian

Dengan dilakukannya penellitian mengenai kajian tarif angkutan umum dan keterjangkauan daya beli pengguna dalam membayar tarif yang ditetapkan, hasil dari penelitian tersebut diharapkan akan membawa dampak positif sebagai berikut :

1. Mengatasi konflik kepentingan antara pihak pengusaha jasa angkutan umum (operator) dengan masyarakat pengguna (users).

2. Operator atau pengusaha angkutan kotadalam upaya menjaga kelangsungan hidup usahanya (viability).

3. Users atau pengguna jasa angkutan kota diharapkan dapat mengetahui keterjangkauan daya beli terhadap tarif angkutan kota.

4. Acuan untuk menentukan tarif dasar yang realistis dan akurat bagi pemerintah dalam menerapkan kebijakannya.

5. Memberikan informasi kepada pihak-pihak terkait mengenai aktivitas-aktivitas operasional angkutan umum yang terjadidi lapangan.

6. Stakeholders atau pihak-pihak yang berkepentingan dalam rangka melakukan check and balances (LSM, Organda, DPRD dan lain-lain)

BAB IV

METODOLOGI PENELITIAN

Pelaksanaan penelitian akan dilakukan dalam 2 tahap (2 tahun) dengan masing- masing Metodologi Penelitian yang terpisah. Metodologi Penelitian secara umum untuk tahun ke 1 dapat digambarkan sebagai berikut :

Uraian Metodologi Penelitian Secara Umum untuk Tahun ke 1 adalah sebagai berikut :

1. Identifikasi Maksud dan Tujuan Penelitian pada tahun ke satu ini adalah melakukan Kajian Tarif Dasar/ Harga Pokok Pelayanan Jasa Angkutan Kota di Kota Bandung dengan menggunakan metode Activity Based Costing (ABC) sampai dengan perhitungan tingkat kelayakan usaha Angkutan Kota.

2. Pengumpulan Data berupa Data Primer maupun Data Sekunder yang terdiri dari : a. Data Trayek diantaranya : jumlah trayek, jumlah kendaraan, tipe kendaraan,

kapasitas kendaraan, rute, panjang rute, dll.

b. Data Biaya Operasi Kendaraan (BOK) diantaranya : pajak, retribusi, pemakaian BBM dan Oli, perawatan, dll.

c. Data Tingkat Pengisian Penumpang terdiri dari : jumlah penumpang yang terangkut, jumlah trip/rit, dan jumlah pendapatan.

Pengumpulan data primer dan sekunder dilakukan selain observasi langsung juga mendatangi ke pihak Organda, DLLAJR, DISHUB, serta Koperasi-koperasi pengelola angkot

3. Klasifikasi Biaya, dari data-data Biaya Operasi Kendaraan (BOK) yang telah terkumpul diklasifikasikan menurut jenis aktivitasnya untuk dikelompokkan sesuai dengan metode ABC.

4. Pembebanan Biaya, menentukan dasar pembebanan biaya yang sesuai sebagai dasar perhitungan tarif terhadap kelompok-kelompok biaya aktivitas.

5. Perhitungan Tarif Dasar/Harga Pokok Pelayanan Jasa Angkutan Kota, Metode yang dipakai untuk perhitungan tarif ini adalah metode ABC dimana semua aktivitas dalam operasional Angkutan Kota ini harus diidentifikasi dan dikelompokkan. Berbagai biaya yang dikeluarkan harus dihubungkan dengan setiap kelompok aktivitas yang ada, kemudian ditentukan kelompok biaya yang homogen.

Langkah berikutnya menentukan tarif kelompok berdasarkan pembebanan yang sesuai, sehingga dapat dilakukam perhitungan Tarif Dasar/Harga Pokok Pelayanan Jasa Angkutan Kota.

6. Perhitungan Tingkat Kelayakan Usaha Angkutan Kota, dengan menggunakan data BOK, Tarif yang berlaku, Tarif hasil perhitungan, dan jumlah pendapatan, sehingga dapat dihitung tingkat kelayakan usahanya. Caranya dengan menghitung berapa NPV dan IRR apakah layak atau tidak bagi usaha jasa Angkutan Kota tersebut.

7. Melakukan analisis terhadap berbagai tahapan yang telah dilakukan dan memberikan solusi terhadap permasalahan yang ada.

8. Kesimpulan, menyimpulkan semua hasil dari penelitian yang telah dilakukan.

Luaran penelitian pada tahun 1 ini akan dibagi menjadi dua tahapan, yaitu : Model Tarif Dasar/Harga Pokok Pelayanan Jasa Angkutan Kota yang real berdasarkan aktivitas dan tahapan Analisis Kelayakan Usaha Angkutan Kota, selengkapnya dapat dipaparkan dengan gambar 4.2 dan gambar 4.3 berikut ini.

BAB V

HASIL DAN PEMBAHASAN 5.1. Penetapan Jumlah Trayek Yang Diteliti

Jumlah trayek angkutan kota di Kota Bandung bedasarkan Keputusan Walikota Bandung No. 551/Kep.055-Huk/2008 adalah sebanyak 39 trayek. Dalam penelitian ini hanya diambil 9 trayek angkutan kota di kota Bandung yang dijadikan sampel untuk dilakukan pengkajian, yaitu sebagai berikut :

- Trayek 01.A : Abdul Muis – Cicaheum Via Binong - Trayek 03 : Abdul Muis – Ledeng

- Trayek 04 : Abdul Muis – Elang - Trayek 05 : Cicaheum – Ledeng - Trayek 06 : Cicaheum – Ciroyom - Trayek 12 : Stasiun Hall – Gede Bage - Trayek 15 : Margahayu Raya – Ledeng - Trayek 16 : Dago – Riung Bandung - Trayek 34 : Sadang Serang - Caringin

Data yang dikumpulkan diantaranya:

1. Karateristik Angkutan Kota (angkot) yang terdiri dari: rute trayek, jarak trayek, jumlah armada, tarif dan spesifikasi kendaraan yang diteliti.

2. Biaya operasional angkutan kota untuk masing-masing trayek yang disurvey.

3. Jumlah penumpang terangkut dan pendapatan untuk masing-masing trayek yang disurvey.

4. Data-data lain yang berkaitan dengan operasional Angkutan Kota di kota Bandung

5.2. Karateristik Angkutan Kota (angkot) di Kota Bandung

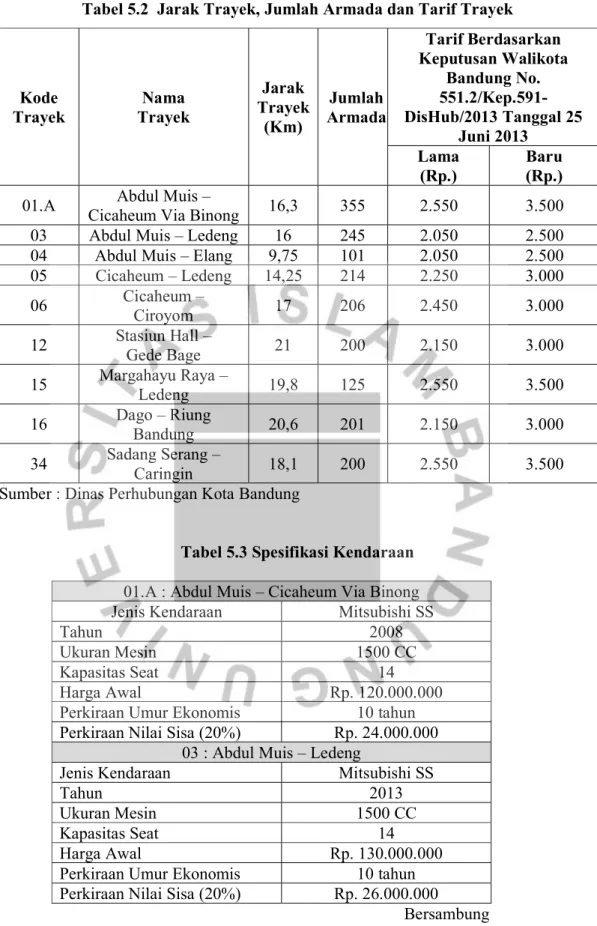

Karakteristik angkot terdiri dari : rute, jarak, jumlah armada, tarif, dan spesifikasi kendaraan. Penetapan rute, jarak, dan jumlah armada angkutan kota (angkot) di Kota Bandung didasarkan pada Keputusan Walikota No. 551/Kep.055-Huk/2008 tanggal 17 Januari 2008. Rute trayek sifatnya fleksibel artinya dapat diubah sesuai dengan kebutuhan insidentil di lapangan sesuai pertimbangan Instansi dan Dinas Teknis (Satlantas Powiltabes Bandung dan Dinas Perhubungan Kota Bandung). Karakteristik angkutan kota mengenai rute, jarak dan jumlah armada untuk kesembilan trayek dapat dilihat pada Tabel 5.1. dan Tabel 5.2.

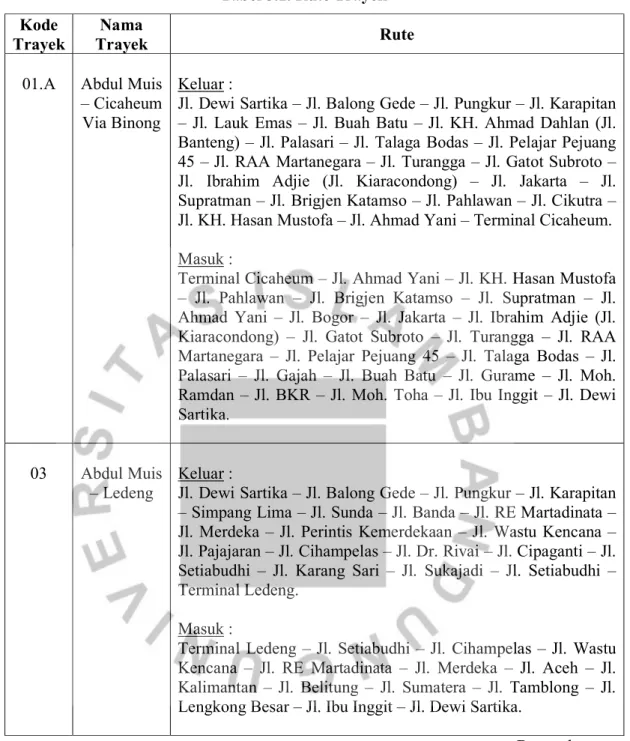

Tabel 5.1. Rute Trayek Kode

Trayek

Nama

Trayek Rute

01.A Abdul Muis – Cicaheum Via Binong

Keluar :

Jl. Dewi Sartika – Jl. Balong Gede – Jl. Pungkur – Jl. Karapitan – Jl. Lauk Emas – Jl. Buah Batu – Jl. KH. Ahmad Dahlan (Jl.

Banteng) – Jl. Palasari – Jl. Talaga Bodas – Jl. Pelajar Pejuang 45 – Jl. RAA Martanegara – Jl. Turangga – Jl. Gatot Subroto – Jl. Ibrahim Adjie (Jl. Kiaracondong) – Jl. Jakarta – Jl.

Supratman – Jl. Brigjen Katamso – Jl. Pahlawan – Jl. Cikutra – Jl. KH. Hasan Mustofa – Jl. Ahmad Yani – Terminal Cicaheum.

Masuk :

Terminal Cicaheum – Jl. Ahmad Yani – Jl. KH. Hasan Mustofa – Jl. Pahlawan – Jl. Brigjen Katamso – Jl. Supratman – Jl.

Ahmad Yani – Jl. Bogor – Jl. Jakarta – Jl. Ibrahim Adjie (Jl.

Kiaracondong) – Jl. Gatot Subroto – Jl. Turangga – Jl. RAA Martanegara – Jl. Pelajar Pejuang 45 – Jl. Talaga Bodas – Jl.

Palasari – Jl. Gajah – Jl. Buah Batu – Jl. Gurame – Jl. Moh.

Ramdan – Jl. BKR – Jl. Moh. Toha – Jl. Ibu Inggit – Jl. Dewi Sartika.

03 Abdul Muis – Ledeng

Keluar :

Jl. Dewi Sartika – Jl. Balong Gede – Jl. Pungkur – Jl. Karapitan – Simpang Lima – Jl. Sunda – Jl. Banda – Jl. RE Martadinata – Jl. Merdeka – Jl. Perintis Kemerdekaan – Jl. Wastu Kencana – Jl. Pajajaran – Jl. Cihampelas – Jl. Dr. Rivai – Jl. Cipaganti – Jl.

Setiabudhi – Jl. Karang Sari – Jl. Sukajadi – Jl. Setiabudhi – Terminal Ledeng.

Masuk :

Terminal Ledeng – Jl. Setiabudhi – Jl. Cihampelas – Jl. Wastu Kencana – Jl. RE Martadinata – Jl. Merdeka – Jl. Aceh – Jl.

Kalimantan – Jl. Belitung – Jl. Sumatera – Jl. Tamblong – Jl.

Lengkong Besar – Jl. Ibu Inggit – Jl. Dewi Sartika.

Bersambung

Lanjutan Tabel 5.1 Kode

Trayek

Nama

Trayek Rute

04 Abdul Muis – Elang

Keluar :

Jl. Dewi Sartika – Jl. Pungkur – Jl. Otista – Jl. Ciateul – Jl.

Astana Anyar – Jl. Panjunan – Jl. KH Wahid Hasyim (Jl. Kopo) – Jl. Pasir Koja – Jl. Astana Anyar – Jl. Pagarsih – Jl. Aksan – Jl. Terusan Suryani – Jl. Hollis – Jl. Bojong Raya – Jl. Cijerah – Jl. Jend. Sudirman – Jl. Rajawali Barat – Pangkalan Elang.

Masuk :

Pangkalan Elang – Jl. Soekarno Hatta – Jl. Hollis – Jl.Terusan Suryani – Jl. Aksan – Jl. Pagarsih – Jl. Kalipah Apo – Jl. Otista – Jl. Ciateul – Jl. Dewi Sartika.

05 Cicaheum – Ledeng

Keluar :

Terminal Cicaheum – Jl. Jend. Ahmad Yani – Jl. KH Hasan Mustofa – Jl. Pahlawan – Jl. Brigjen. Katamso – Jl. Supratman – Jl. Diponegoro – Jl. Sulanjana – Jl. Taman Sari – Jl. Siliwangi – Jl. Cihampelas – Jl. Lamping – Jl. Cipaganti – Jl. Setiabudhi – Jl. Karang Sari – Jl. Sukajadi – Jl. Setiabudhi – Terminal Ledeng.

Masuk :

Terminal Ledeng – Jl. Setiabudhi – Jl. Cihampelas – Jl.

Siliwangi – Jl. Sumur Bandung – Jl. Taman Sari – Jl. Sulanjana – Jl. Diponegoro – Jl. Supratman – Jl. Brigjen. Katamso – Jl.

Pahlawan – Jl. Cikutra – Jl. KH Hasan Mustofa – Jl. Jend.

Ahmad Yani – Terminal Cicaheum.

06 Cicaheum – Ciroyom

Keluar :

Terminal Cicaheum – Jl. Jend. Ahmad Yani – Jl. KH. Hasan Mustofa – Jl. Surapati – Jl. Bagus Rangin – Jl. Dipati Ukur – Jl.

Siliwangi – Jl. Sumur Bandung – Jl. Tamansari – Jl. Siliwangi – Jl. Cihampelas – Jl. Pasteur – Jl. Cipaganti – Jl. Prof. Eyckman – Jl. Pasir Kaliki – Jl. Pajajaran – Jl. Abd. Rahman Saleh – Jl.

Ciroyom – Terminal Ciroyom.

Masuk :

Terminal Ciroyom – Jl. Ciroyom – Jl. Arjuna – Jl. Pajajaran – Jl. Astina – Jl. Dursasana – Jl. Pasir Kaliki – Jl. Sederhana – Jl.

Makmur – Jl. Prof. Eyckman – Jl. Cipaganti – Jl. Setiabudhi – Jl. Siliwangi – Jl. Dipati Ukur – Jl. Panata Yuda – Jl. Surapati – Jl. KH. Hasan Mustofa – Jl. Jend. Ahmad Yani – Terminal Cicaheum.

Bersambung

Lanjutan Tabel 5.1 Kode

Trayek

Nama

Trayek Rute

12 Stasiun Hall – Gede Bage

Keluar :

Terminal Stasiun Hall – Jl. Kebon Jati – Jl. Pasar Barat – Jl.

Pasar Utara – Jl. Otista – Jl. Kepatihan – Jl. Dewi Sartika – Jl.

Dalem Kaum – Jl. Alun-Alun Timur – Jl. Asia Afrika – Jl.

Banceuy – Jl. Cikapundung – Jl. Naripan – Jl. Sunda – Jl.

Veteran – Jl. Jend. Ahmad Yani – Simpang Lima – Jl. Gatot Subroto – Jl. Palasari – Jl. Talaga Bodas – Jl. Pelajar Pejuang 45 – Jl. RAA Martanegara – Jl. Reog – Jl. Karawitan – Jl.

Kliningan – Jl. Buah Batu – Jl. Soekarno Hatta – Pasar Induk Gede Bage.

Masuk :

Pasar Induk Gede Bage – Jl. Soekarno Hatta – Jl. Buah Batu – Jl. Kliningan – Jl. Karawitan – Jl. Maskumambang – Jl. RAA Martanegara – Jl. Pelajar Pejuang 45 – Jl. Talaga Bodas – Jl.

Palasari – Jl. Halimun – Jl. Malabar – Jl. Jend. Ahmad Yani – Jl.

Sunda – Jl. Sumbawa – Jl. Aceh – Jl. Merdeka – Jl. Perintis Kemerdekaan – Jl. Viaduct – Jl. Kebon Jukut – Jl. Otista – Jl.

Kebon Kawung – Jl. Pasir Kaliki – Jl. Kebon Jati – Terminal Stasiun Hall.

15 Margahayu Raya – Ledeng

Keluar :

Terminal Margahayu Raya – Jl. Ranca Bolang – Jl. Soekarno Hatta – Jl. H. Ibrahim Adjie (Jl. Kiaracondong) – Jl. Jakarta – Jl.

Supratman – Jl. Taman Supratman – Jl. Taman Pramuka – Jl.

RE. Martadinata – Jl. Merdeka – Jl. Perintis Kemerdekaan – Jl.

Wastukencana – Jl. Pajajaran – Jl. Cihampelas – Jl. Dr. Rivai – Jl. Cipaganti – Jl. Setiabudhi – Jl. Karang Sari – Jl. Sukajadi – Jl. Setiabudhi – Terminal Ledeng.

Masuk :

Terminal Ledeng – Jl. Setiabudhi – Jl. Sukawangi – Jl. Sukajadi – Jl. Cemara – Jl. Jurang – Jl. Sederhana – Jl. Makmur – Jl. Prof.

Eyckman – Jl. Cihampelas – Jl. Wastukencana – Jl. RE.

Martadinata – Jl. Taman Pramuka – Jl. Cendana – Jl. Taman Supratman – Jl. Supratman – Jl. Jend. Ahmad Yani – Jl. Bogor – Jl. Jakarta – Jl. H. Ibrahim Adjie (Jl. Kiaracondong) – Jl.

Soekarno Hatta – Jl. Ranca Bolang – Terminal Margahayu Raya.

Bersambung

Lanjutan Tabel 5.1 Kode

Trayek

Nama

Trayek Rute

16 Dago –

Riung Bandung

Keluar :

Terminal Dago – Jl. Ir. H. Juanda – Jl. Dipati Ukur – Jl.

Panatayuda – Jl. Surapati – Jl. Sentot Alibasyah – Jl. Citarum – Jl. RE Martadinata – Jl. Laswi – Jl. Sukabumi – Jl. Jakarta – Jl.

Jend. Ahmad Yani – Jl. H Ibrahim Adjie (Jl. Kiaracondong) – Jl.

Soekarno Hatta – Jl. Cipamongkolan – Jl. Riung Hegar Raya _ Jl. Riung Harum – Jl. Riuang Purna – Jl. Riung Saluyu – Terminal Riung Bandung.

Masuk :

Terminal Riung Bandung – Jl. Riung Saluyu – Jl. Riung Purna – Jl. Riung Halung – Jl. Riung Endah Raya – Jl. Cipamongkolan ) – Jl. Soekarno Hatta – Jl. H Ibrahim Adjie (Jl. Kiaracondong) – Jl. Jakarta – Jl. Sukabumi – Jl. Laswi – Jl. RE Martadinata – jl.

Anggrek – Jl. Patra Komala – Jl. Menado – Jl. Belitung – Jl.

Banda – Jl. Cimalaya – Jl. Diponegoro – Jl. Ariajipang – Jl.

Prabudimunto – Jl. Surapati – Jl. Panatayuda – Jl. Dipati Ukur – Jl. Ir. H Juanda – Terminal Dago.

34 Sadang Serang – Caringin

Keluar :

Terminal Sadang Serang – Jl. Sadang Serang – Jl. Tb. Ismail – Jl. Ir. H Juanda – Jl. Siliwangi – Jl. Sumur Bandung – Jl.

Tamansari – Jl. Sawung Galing – Jl. Purnawarman – Jl.

Wastukencana – Jl. Pajajaran – Jl. Cicendo – Jl. Kebon Kawung – Jl. Pasirkaliki – Jl. Kasatriaan – Jl. Bima – Jl. Pajajaran – Jl.

Abdul Rahman Saleh – Jl. Nurtanio – Jl. Jend. Sudirman – Jl.

Cijerah – Jl. Bojong Raya – Jl. Hollis – Jl. Caringin – Jl.

Babakan Caringan – jl. Soekarno Hatta – Jl. KH Wahid Hasyim (Jl. Kopo).

Masuk :

Jl. Caringin – Jl. Soekarno Hatta – Jl. Hollis – Jl. Bojong Raya – Jl. Cijerah – Jl. Jend. Sudirman – Jl. Rajawali Barat – Jl.

Nurtanio – Jl. Abdul Rahman Saleh – Jl. Pajajaran – Jl. Astina – Jl. Dursasana – Jl. Dr. Rajiman – Jl. Dr. Rivai – Jl.

Wastukencana – Jl. Tamansari – Jl. Ganesha – Jl. Ir H Juanda – Jl. Tb. Ismail – Terminal Sadang Serang.

Sumber : Dinas Perhubungan Kota Bandung

Tabel 5.2 Jarak Trayek, Jumlah Armada dan Tarif Trayek

Kode

Trayek Nama

Trayek

Jarak Trayek

(Km)

Jumlah Armada

Tarif Berdasarkan Keputusan Walikota

Bandung No.

551.2/Kep.591- DisHub/2013 Tanggal 25

Juni 2013 Lama

(Rp.) Baru (Rp.) 01.A Abdul Muis –

Cicaheum Via Binong 16,3 355 2.550 3.500

03 Abdul Muis – Ledeng 16 245 2.050 2.500

04 Abdul Muis – Elang 9,75 101 2.050 2.500

05 Cicaheum – Ledeng 14,25 214 2.250 3.000

06 Cicaheum –

Ciroyom 17 206 2.450 3.000

12 Stasiun Hall –

Gede Bage 21 200 2.150 3.000

15 Margahayu Raya –

Ledeng 19,8 125 2.550 3.500

16 Dago – Riung

Bandung 20,6 201 2.150 3.000

34 Sadang Serang –

Caringin 18,1 200 2.550 3.500

Sumber : Dinas Perhubungan Kota Bandung

Tabel 5.3 Spesifikasi Kendaraan 01.A : Abdul Muis – Cicaheum Via Binong Jenis Kendaraan Mitsubishi SS

Tahun 2008

Ukuran Mesin 1500 CC

Kapasitas Seat 14

Harga Awal Rp. 120.000.000

Perkiraan Umur Ekonomis 10 tahun Perkiraan Nilai Sisa (20%) Rp. 24.000.000

03 : Abdul Muis – Ledeng

Jenis Kendaraan Mitsubishi SS

Tahun 2013

Ukuran Mesin 1500 CC

Kapasitas Seat 14

Harga Awal Rp. 130.000.000

Perkiraan Umur Ekonomis 10 tahun Perkiraan Nilai Sisa (20%) Rp. 26.000.000

Bersambung

Lanjutan Tabel 5.3 04 : Abdul Muis – Elang

Jenis Kendaraan Futura

Tahun 2005

Ukuran Mesin 1400 CC

Kapasitas Seat 14

Harga Awal Rp. 100.000.000

Perkiraan Umur Ekonomis 10 tahun Perkiraan Nilai Sisa (20%) Rp. 20.000.000

05 : Cicaheum – Ledeng

Jenis Kendaraan Mitsubishi SS

Tahun 2008

Ukuran Mesin 1500 CC

Kapasitas Seat 14

Harga Awal Rp. 115.000.000

Perkiraan Umur Ekonomis 10 tahun Perkiraan Nilai Sisa (20%) Rp. 22.000.000

06 : Cicaheum – Ciroyom

Jenis Kendaraan Toyota Kijang

Tahun 2006

Ukuran Mesin 1800 CC

Kapasitas Seat 15

Harga Awal Rp. 130.000.000

Perkiraan Umur Ekonomis 10 tahun Perkiraan Nilai Sisa (20%) Rp. 26.000.000

12 : Stasiun Hall – Gede Bage

Jenis Kendaraan Mitsubishi Colt T120SS

Tahun 2006

Ukuran Mesin 1335 CC

Kapasitas Seat 14

Harga Awal Rp. 100.000.000

Perkiraan Umur Ekonomis 10 tahun Perkiraan Nilai Sisa (20%) Rp. 20.000.000

15 : Margahayu Raya – Ledeng

Jenis Kendaraan Toyota Kijang

Tahun 2008

Ukuran Mesin 1800 CC

Kapasitas Seat 15

Harga Awal Rp. 140.000.000

Perkiraan Umur Ekonomis 10 tahun Perkiraan Nilai Sisa (20%) Rp. 28.000.000

Bersambung

Lanjutan Tabel 5.3 16 : Dago – Riung Bandung

Jenis Kendaraan Mitsubishi SS

Tahun 2008

Ukuran Mesin 1500 CC

Kapasitas Seat 14

Harga Awal Rp. 120.000.000

Perkiraan Umur Ekonomis 10 tahun Perkiraan Nilai Sisa (20%) Rp. 24.000.000

34 : Sadang Serang – Caringin

Jenis Kendaraan Mitsubishi Colt T120SS

Tahun 2011

Ukuran Mesin 1500 CC

Kapasitas Seat 14

Harga Awal Rp. 140.000.000

Perkiraan Umur Ekonomis 10 tahun Perkiraan Nilai Sisa (20%) Rp. 28.000.000 5.3. Biaya Operasional Angkutan Kota

Dalam perhitungan biaya operasional angkutan kota ini, akan dibagi menjadi dua kelompok, yaitu :

1. Biaya langsung yaitu biaya yang dikeluarkan secara langsung saat angkot tersebut dioperasikan, di antaranya meliputi : biaya BBM, retribusi, iuran koperasi, konsumsi supir, dan lain-lain.

2. Biaya tidak langsung yaitu biaya yang dikeluarkan secara tidak langsung untuk menjalankan usaha angkutan kota tersebut. Biaya tak langsung ini biasanya dibebankan kepada pihak pengusaha, di antaranya meliputi : biaya kelengkapan administrasi kendaraan (seperti : perijinan, pajak kendaraan, asuransi, dll.), biaya perawatan kendaraan (seperti : ganti oli, ban, sukucadang, biaya servis, overhaul dan biaya tak terduga lainnya), dan biaya penyusutan kendaraan.

Data-data mengenai biaya operasional angkutan kota yang diteliti ada 9 trayek, selengkapnya disajikan dalam bentuk tabel-tabel biaya. Hari operasi untuk setiap trayek adalah 324 hari per tahun.

5.3.1. Biaya Langsung

Hasil perhitungan biaya langsung untuk setiap trayek dapat dilihat pada tabel 5.4.

sampai dengan 5.12.

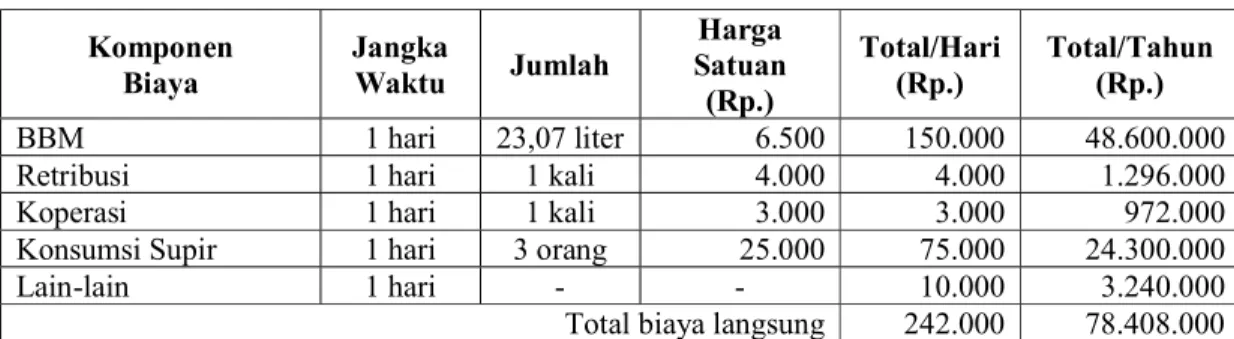

Tabel 5.4 Biaya Langsung Trayek Abdul Muis – Cicaheum Via Binong Komponen

Biaya

Jangka

Waktu Jumlah

Harga Satuan (Rp.)

Total/Hari (Rp.)

Total/Tahun (Rp.)

BBM 1 hari 23,07 liter 6.500 150.000 48.600.000

Retribusi 1 hari 1 kali 4.000 4.000 1.296.000

Koperasi 1 hari 1 kali 3.000 3.000 972.000

Konsumsi Supir 1 hari 3 orang 25.000 75.000 24.300.000

Lain-lain 1 hari - - 10.000 3.240.000

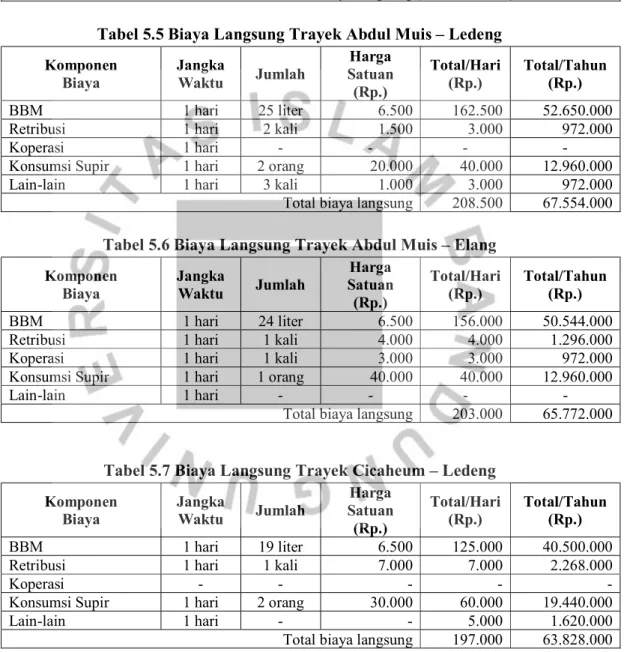

Total biaya langsung 242.000 78.408.000 Tabel 5.5 Biaya Langsung Trayek Abdul Muis – Ledeng

Komponen Biaya

Jangka

Waktu Jumlah

Harga Satuan (Rp.)

Total/Hari (Rp.)

Total/Tahun (Rp.)

BBM 1 hari 25 liter 6.500 162.500 52.650.000

Retribusi 1 hari 2 kali 1.500 3.000 972.000

Koperasi 1 hari - - - -

Konsumsi Supir 1 hari 2 orang 20.000 40.000 12.960.000

Lain-lain 1 hari 3 kali 1.000 3.000 972.000

Total biaya langsung 208.500 67.554.000 Tabel 5.6 Biaya Langsung Trayek Abdul Muis – Elang

Komponen Biaya

Jangka

Waktu Jumlah

Harga Satuan (Rp.)

Total/Hari (Rp.)

Total/Tahun (Rp.)

BBM 1 hari 24 liter 6.500 156.000 50.544.000

Retribusi 1 hari 1 kali 4.000 4.000 1.296.000

Koperasi 1 hari 1 kali 3.000 3.000 972.000

Konsumsi Supir 1 hari 1 orang 40.000 40.000 12.960.000

Lain-lain 1 hari - - - -

Total biaya langsung 203.000 65.772.000

Tabel 5.7 Biaya Langsung Trayek Cicaheum – Ledeng Komponen

Biaya Jangka

Waktu Jumlah Harga Satuan (Rp.)

Total/Hari

(Rp.) Total/Tahun (Rp.)

BBM 1 hari 19 liter 6.500 125.000 40.500.000

Retribusi 1 hari 1 kali 7.000 7.000 2.268.000

Koperasi - - - - -

Konsumsi Supir 1 hari 2 orang 30.000 60.000 19.440.000

Lain-lain 1 hari - - 5.000 1.620.000

Total biaya langsung 197.000 63.828.000

Tabel 5.8 Biaya Langsung Trayek Cicaheum – Ciroyom Komponen

Biaya

Jangka

Waktu Jumlah Harga Satuan (Rp.)

Total/Hari (Rp.)

Total/Tahun (Rp.)

BBM 1 hari 24,62 liter 6.500 160.000 51.840.000

Retribusi 1 hari 1 kali 7.000 7.000 2.268.000

Swadaya 1 hari 1 kali 3.000 3.000 972.000

Kesehatan dan santunan

1 hari 1 kali 1.000 1.000 324.000

Konsumsi Supir 1 hari 3 orang 35.000 105.000 34.020.000

Lain-lain 1 hari - - 10.000 3.240.000

Total biaya langsung 286.000 92.664.000 Tabel 5.9 Biaya Langsung Trayek stasiun Hall – Gede Bage

Komponen Biaya

Jangka

Waktu Jumlah

Harga Satuan (Rp.)

Total/Hari (Rp.)

Total/Tahun (Rp.)

BBM 1 hari 30 liter 6.500 195.000 63.180.000

Retribusi 1 hari 2 kali 4.000 8.000 2.592.000

Koperasi 1 hari 1 kali 3.000 3.000 972.000

Konsumsi Supir 1 hari 2 orang 35.000 70.000 22.680.000

Lain-lain 1 hari - - 15.000 4.860.000

Total biaya langsung 291.000 94.284.000

Tabel 5.10 Biaya Langsung Trayek Margahayu Raya – Ledeng Komponen

Biaya

Jangka

Waktu Jumlah

Harga Satuan (Rp.)

Total/Hari (Rp.)

Total/Tahun (Rp.)

BBM 1 hari 30 liter 6.500 195.000 63.180.000

Retribusi 1 hari 2 kali 1.500 3.000 972.000

Koperasi 1 hari 1 kali 3.000 3.000 972.000

Konsumsi Supir 1 hari 2 orang 25.000 50.000 16.200.000

Lain-lain 1 hari - - 5.000 1.620.000

Total biaya langsung 256.000 82.944.000 Tabel 5.11 Biaya Langsung Trayek Dago – Riung Bandung

Komponen Biaya

Jangka

Waktu Jumlah

Harga Satuan (Rp.)

Total/Hari (Rp.)

Total/Tahun (Rp.)

BBM 1 hari 25 liter 6.500 162.500 52.650.000

Retribusi 1 hari 2 kali 2.500 5.000 1.620.000

Konsumsi Supir 1 hari 1 orang 40.000 40.000 12.960.000

Lain-lain 1 hari - - 10.000 3.240.000

Total biaya langsung 217.500 70.470.000