NHỮNG YẾU TỐ ẢNH HƯỞNG CƠ CẤU VỐN CỦA CÁC CÔNG TY NGÀNH BẤT ĐỘNG SẢN. 13.TAX: Thuế thu nhập doanh nghiệp 14.TTCK: Thị trường chứng khoán 15.UNI: Đặc điểm sản phẩm 16.STD: Tỷ lệ nợ ngắn hạn/Tổng tài sản.

GIỚI THIỆU

Sự cần thiết phải nghiên cứu đề tài

Tổng quan các nội dung chính của luận văn và các vấn đề nghiên cứu

TỔNG QUAN CÁC KẾT QUẢ NGHIÊN CỨU TRƯỚC ĐÂY

Các bài nghiên cứu về cấu trúc vốn trên thế giới

Kết quả nghiên cứu tập trung giải thích sự tác động của các yếu tố đến đòn bẩy thị trường. Các yếu tố ảnh hưởng đến đòn bẩy của các công ty ở Trung Quốc cũng giống như ở các nước khác.

Một số nghiên cứu khác về cấu trúc vốn tại Việt Nam

Kết quả nghiên cứu cho thấy có 5 yếu tố ảnh hưởng đến nợ dài hạn: lợi nhuận trên tổng tài sản (ROA), tài sản hữu hình (TANG), tính thanh khoản (LIQ), quy mô công ty (SIZE) và đặc tính sản phẩm (UNI). Cổ phiếu có bốn yếu tố tác động: lợi nhuận trên tổng tài sản (ROA), tài sản hữu hình (TANG), tính thanh khoản (LIQ) và quy mô công ty (SIZE).

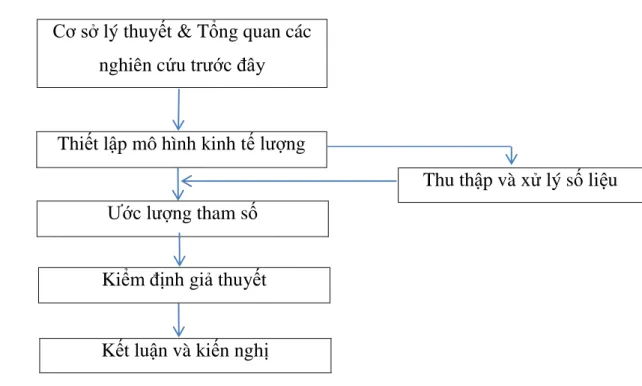

PHƯƠNG PHÁP NGHIÊN CỨU

Thiết kế nghiên cứu

Trong nghiên cứu này, tác giả sẽ sử dụng phương pháp được sử dụng phổ biến nhất là phương pháp Bình phương tối thiểu thông thường (OLS).

Mẫu nghiên cứu và thu thập dữ liệu

Mô hình hồi quy lý thuyết về các nhân tố ảnh hưởng đến CTV của các

Tỷ lệ Tổng nợ/Tổng tài sản: LEV Tỷ lệ Nợ ngắn hạn/Tổng tài sản: STD Tỷ lệ Nợ dài hạn/Tổng tài sản: LTD. 1.LEV (đòn bẩy) Tỷ lệ giữa tổng nợ và tổng tài sản 2.STD (nợ ngắn hạn) Tỷ lệ giữa nợ ngắn hạn và tổng tài sản 3.LTD (nợ dài hạn) Tỷ lệ giữa nợ dài hạn và tổng tài sản.

NỘI DUNG VÀ CÁC KẾT QUẢ NGHIÊN CỨU

Giả thuyết về mối tương quan giữa các nhân tố và cấu trúc vốn

- Tài sản cố định hữu hình (Fixed assets-FA) và đòn bẩy tài chính

- Cơ hội tăng trưởng (Growth-GRO) và đòn bẩy tài chính

- Quy mô công ty (Firm size-SIZE) và đòn bẩy tài chính

- Tỷ lệ sở hữu vốn của nhà nước (STATE) và đòn bẩy tài chính

- Tài sản hữu hình (Tangibility-TANG) và đòn bẩy tài chính

- Thuế thu nhập doanh nghiệp (TAX) và đòn bẩy tài chính

- Đặc điểm riêng của sản phẩm (Uniqueness-UNI) và đòn bẩy tài chính

Nghiên cứu của De Jong (2008) cho thấy yếu tố quy mô công ty có mối quan hệ tích cực với. Quy mô công ty có thể được đo bằng logarit của tổng doanh thu hoặc logarit của tổng tài sản. Giả thuyết 5: Quy mô công ty có mối quan hệ cùng chiều với đòn bẩy tài chính 4.1.6 Tỷ lệ sở hữu vốn nhà nước (NHÀ NƯỚC) và đòn bẩy tài chính.

Jensen và Meckling (1976) và Myers (1977) cho thấy các cổ đông của công ty có đòn bẩy tài chính có xu hướng đầu tư dưới mức tối ưu để thu được lợi ích từ trái chủ của công ty và do đó có mối quan hệ cùng chiều giữa tỷ lệ nợ – đòn bẩy tài chính và giá trị tài sản đảm bảo của tài sản – tài sản hữu hình. . Tài sản hữu hình được đo bằng tỷ lệ tài sản cố định ròng trên tổng tài sản. Giả thuyết 7: Tài sản hữu hình có mối quan hệ cùng chiều với đòn bẩy tài chính. 4.1.8 Thuế thu nhập doanh nghiệp (TAX) và đòn bẩy tài chính.

Giả thuyết 8: Thuế thu nhập doanh nghiệp có tác động tích cực đến đòn bẩy tài chính.

Mô hình hồi quy thực nghiệm

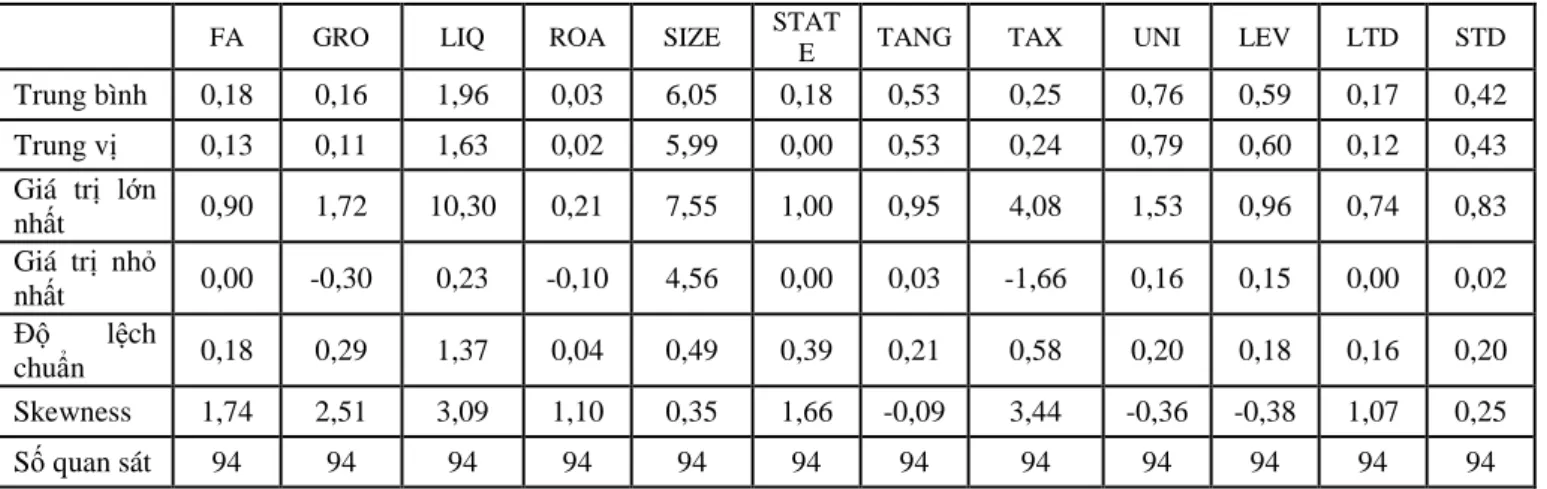

- Thống kê mô tả các biến trong mô hình

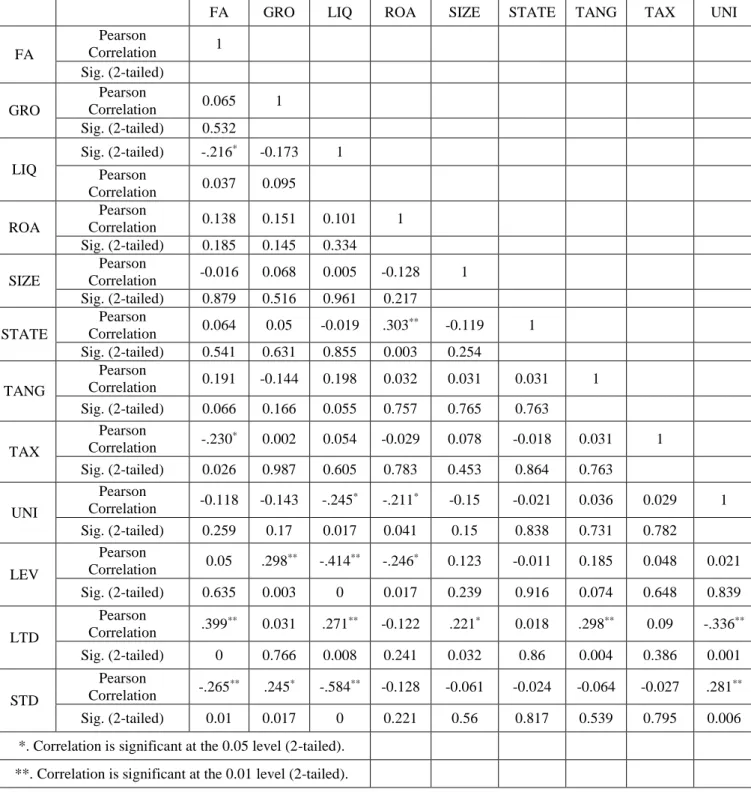

- Ma trận tương quan giữa các biến

- Các mô hình hồi quy tổng thể

- Các mô hình hồi quy giới hạn

- Đánh giá độ phù hợp của các mô hình hồi quy giới hạn

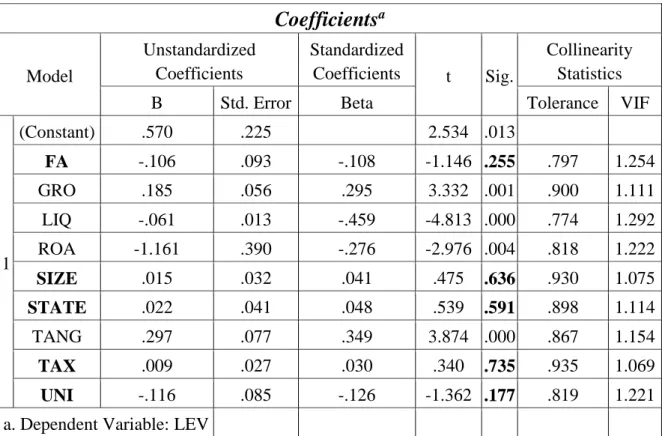

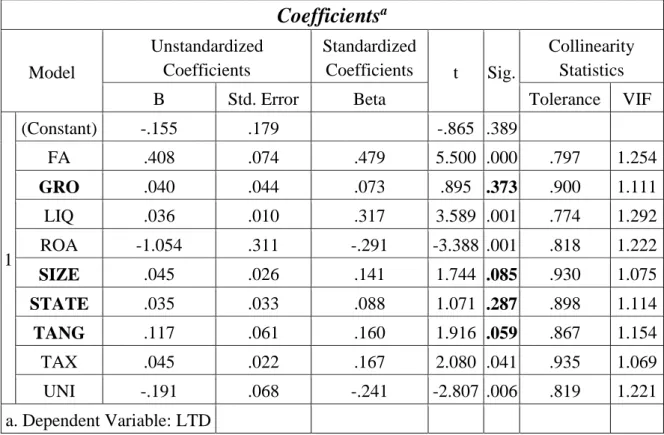

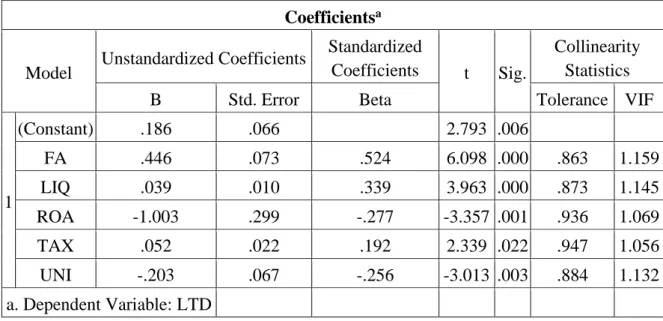

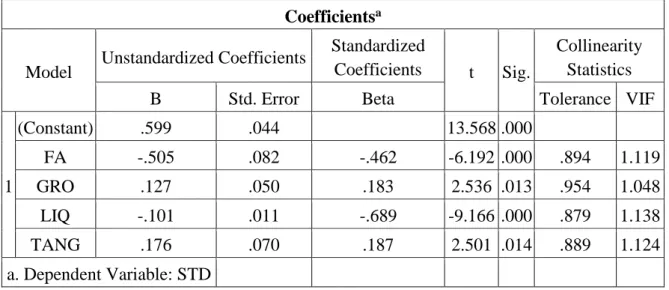

Sau khi phân tích mô hình hồi quy tổng thể, các biến độc lập không có ý nghĩa thống kê ở mức ý nghĩa 5% sẽ bị loại bỏ để chọn ra các biến độc lập còn lại. Các biến độc lập còn lại được chọn ở mức ý nghĩa thống kê 5% để kiểm định mức ý nghĩa của các biến trong mô hình hồi quy. Từ mô hình có thể kết luận tỷ lệ nợ ngắn hạn trên tổng tài sản chịu ảnh hưởng bởi các yếu tố Tỷ trọng tài sản cố định hữu hình trong tổng tài sản, Tốc độ tăng trưởng của doanh nghiệp, Tính thanh khoản, Tài sản, sản phẩm hữu hình.

Kết quả từ SPSS cho thấy hệ số R bình phương đã điều chỉnh (hệ số xác định đã điều chỉnh) - ký hiệu R2 của cả 3 mô hình ở Bảng 4.10 như sau. Chấp nhận giả thuyết: không đủ cơ sở để kết luận về tính phù hợp của mô hình. Bác bỏ giả thuyết: có đủ cơ sở để kết luận về tính phù hợp của mô hình. Kiểm định giá trị dung sai (Tolerance), giá trị VIF, giá trị riêng và chỉ số điều kiện được sử dụng để kiểm định hiện tượng đa cộng tuyến trong mô hình hồi quy.

Theo Phụ lục 4, chúng ta thấy hệ số lạm phát phương sai (VIF) của cả 3 mô hình đều rất nhỏ và nhỏ hơn 10, thể hiện mức độ đa cộng tuyến thấp.

Kết luận chung từ mô hình nghiên cứu

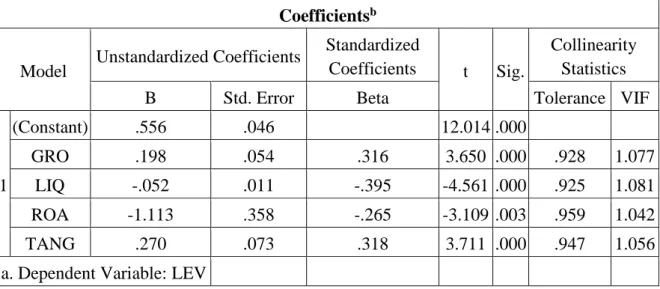

Từ kết quả ANOVA ở Bảng 4.11, mỗi giá trị F tương ứng với mức ý nghĩa quan sát (Sig.) đều nhỏ hơn 0,05, chúng ta bác bỏ Ho và có thể kết luận rằng mô hình xây dựng được là phù hợp cho toàn bộ tổng thể và có thể sử dụng được. Như vậy, doanh nghiệp có đòn bẩy hoạt động cao cho thấy họ sử dụng nợ dài hạn nhiều hơn; Sử dụng ít nợ ngắn hạn hơn. Điều này có nghĩa là các doanh nghiệp có tốc độ tăng trưởng cao hơn có xu hướng sử dụng nhiều nợ hơn.

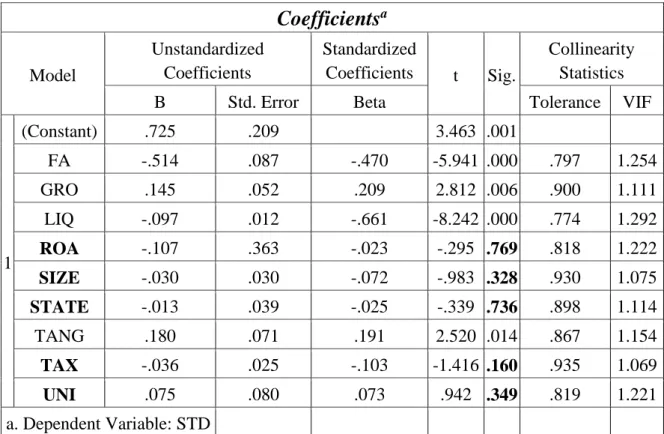

Kết quả này cho thấy khả năng thanh toán hiện tại của công ty càng cao thì sử dụng nợ càng ít - Tỷ suất sinh lời khả biến của công ty có ảnh hưởng (-) đến cả nợ dài hạn và tổng nợ và có ý nghĩa thống kê ở mức 5%. Mối tương quan này có thể được giải thích theo lý thuyết trật tự phân hạng, các công ty có lợi nhuận thường thích sử dụng nguồn tài trợ nội bộ (thu nhập giữ lại) hơn các nguồn tài trợ bên ngoài. Biến thuế thu nhập doanh nghiệp có tác động (+) lên nợ dài hạn, nghĩa là thuế suất càng cao thì doanh nghiệp càng có xu hướng sử dụng nợ, điều này phù hợp với các lý thuyết cấu trúc vốn.

Đặc điểm độc đáo của sản phẩm (UNI) có ý nghĩa quan trọng trong việc giải thích nợ dài hạn vì chúng có tác động tiêu cực (-) đến nợ dài hạn, nghĩa là khi doanh nghiệp có sản phẩm độc đáo thì họ sử dụng ít nợ hơn.

KẾT LUẬN

Kết luận chung

Hạn chế của đề tài, hướng nghiên cứu tiếp theo và kiến nghị

Giá trị của tất cả các biến phụ thuộc vào thông tin từ báo cáo thường niên của các công ty, đôi khi không chính xác lắm nhưng bài viết sử dụng giá trị sổ sách để đo lường các biến nên độ chính xác của kết quả nghiên cứu có thể bị giảm. Nghiên cứu cơ sở lý luận hoặc thực nghiệm về các yếu tố đặc thù của doanh nghiệp bất động sản. Từ kết quả nghiên cứu cho thấy, các công ty bất động sản khi xây dựng cơ cấu vốn phải chú ý đến các yếu tố: tỷ trọng tài sản cố định hữu hình trong tổng tài sản, tốc độ tăng trưởng, tính thanh khoản, lợi nhuận, tài sản hữu hình, thuế và tính độc đáo của sản phẩm. đặc trưng.

Để đảm bảo hoạt động bền vững, các doanh nghiệp bất động sản phải thay đổi cơ cấu vốn để giảm nợ ngắn hạn và tìm nguồn huy động vốn trung và dài hạn. Vì hàng tồn kho của công ty bất động sản bao gồm bất động sản và hàng hóa bất động sản. Các công ty phải điều chỉnh quy hoạch, bố trí căn hộ cho phù hợp với nhu cầu thị trường và khả năng chi trả, thường làm giảm diện tích sàn chung cư do nhu cầu nhà ở cho người thu nhập thấp. Hiện nay nó đang ở mức rất cao.

Bộ Tài chính cũng cần hỗ trợ các doanh nghiệp bất động sản trong giai đoạn khó khăn này bằng cách giảm thuế suất thuế thu nhập doanh nghiệp và giãn thời hạn nộp thuế.

TÀI LIỆU TIẾNG VIỆT

TÀI LIỆU TIẾNG ANH

Công ty Cổ phần Đầu tư Xây dựng Thương mại Dầu khí 61 - IDICO 62 Công ty Cổ phần Xây dựng Dầu khí Miền Trung. 90 Tổng Công ty Cổ phần Xây dựng Điện VNE Việt Nam 91 Công ty Cổ phần Đầu tư Bất động sản VNI Việt Nam. Công ty số Tài sản ngắn hạn/Tổng tài sản Tài sản dài hạn/Tổng tài sản.

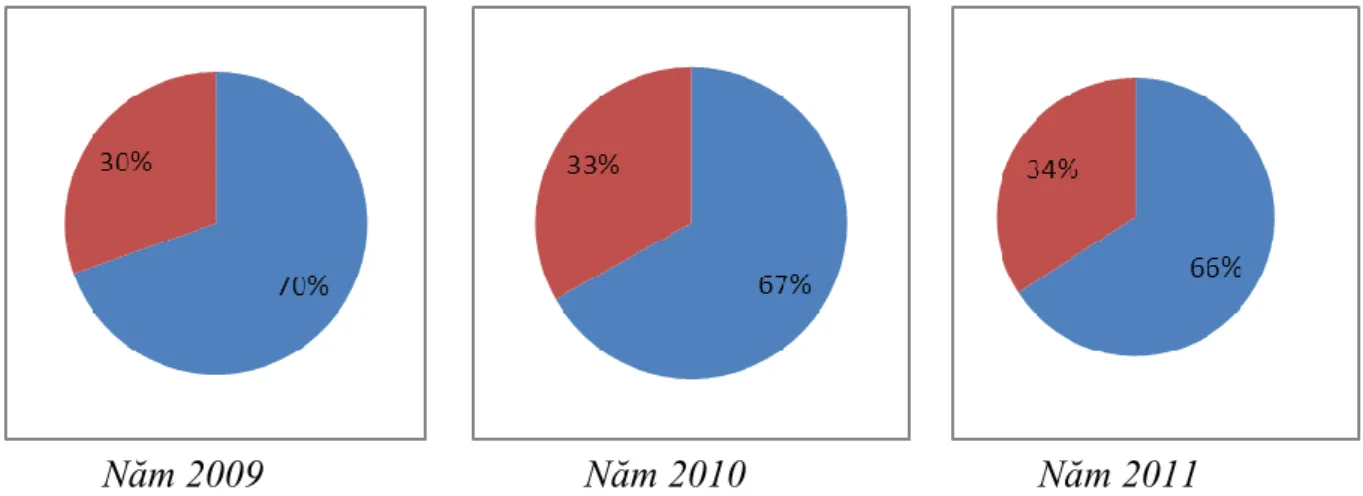

Thu nhập/Tổng nợ/Tổng tài sản NNH/Tổng tài sản: Nợ ngắn hạn/Tổng tài sản NDH/Tổng tài sản: Nợ dài hạn/Tổng tài sản. Qua Hình 8.1 có thể thấy trong kỳ, tài sản ngắn hạn/tổng tài sản là bất động sản có tỷ trọng khá cao so với tài sản dài hạn/tổng tài sản, chứng tỏ tài sản ngắn hạn chiếm tỷ trọng khá lớn. . trong tổng tài sản của công ty. Cũng từ dữ liệu báo cáo kế toán của các công ty bất động sản, tác giả tính toán các chỉ tiêu phản ánh cơ cấu vốn của các công ty này, bao gồm tỷ lệ tổng nợ/tổng tài sản, tỷ lệ nợ ngắn hạn/tổng tài sản, nợ dài hạn/tổng tài sản. .

Có thể dễ dàng nhận thấy các công ty bất động sản niêm yết tại Việt Nam sử dụng nợ ngắn hạn cao hơn nhiều so với nợ dài hạn, và nợ chủ yếu dùng để tài trợ tài sản (tỷ lệ nợ vay qua các năm luôn ổn định). lớn hơn 50% tổng tài sản – tổng vốn). Tài sản ngắn hạn chiếm tỷ trọng lớn trong tổng tài sản, có dấu hiệu tích tụ vốn ở các khoản phải thu và hàng tồn kho cao. Điều này cho thấy tài sản của doanh nghiệp chủ yếu được hình thành từ nợ, trong đó hàng hóa là bất động sản nên khi thị trường bất động sản ế ẩm, doanh nghiệp sẽ phải chật vật trả nợ.