PENDAHULUAN

Rumusan Masalah

Secara kelembagaan, amil zakat harus menerapkan prinsip pengelolaan zakat yang baik dalam pengelolaan zakat. Tema utama dalam pembahasan penelitian ini mengenai bentuk pengelolaan zakat di BAZNAS Barru. BAZNAS Barru menyelenggarakan pengelolaan zakat melalui program-program yang mengarah pada terbentuknya rantai penghimpunan zakat yang lebih terintegrasi.

Tujuan Penelitian dan Kegunaan Penelitian

Garis Besar Isi Tesis

BAB I merupakan bab pendahuluan yang berisi pembahasan pendahuluan secara rinci sebagai pendahuluan sebelum memulai pembahasan literatur dan hasil penelitian. BAB II, merupakan tinjauan pustaka yang menguraikan landasan teori/pustaka yang diadaptasi oleh peneliti dari berbagai hasil penelitian. BAB IV merupakan bab hasil penelitian dan pembahasan yang berisi pembahasan terkait dengan hasil penelitian pengelolaan zakat BASNAZ Kabupaten Barru, yang selanjutnya diuraikan secara deskriptif pada bab pembahasan hasil penelitian.

TINJAUAN PUSTAKA

Analisis Teori Subjek

- Teori Manajemen

- Teori Pengelolaan Zakat

- Teori Zakat

- Amil Zakat

- BAZNAS (Badan Amil Zakat Nasional)

Kerangka Teoritis Penelitian

- Definisi Operasional Variabel

- Kerangka Pikir

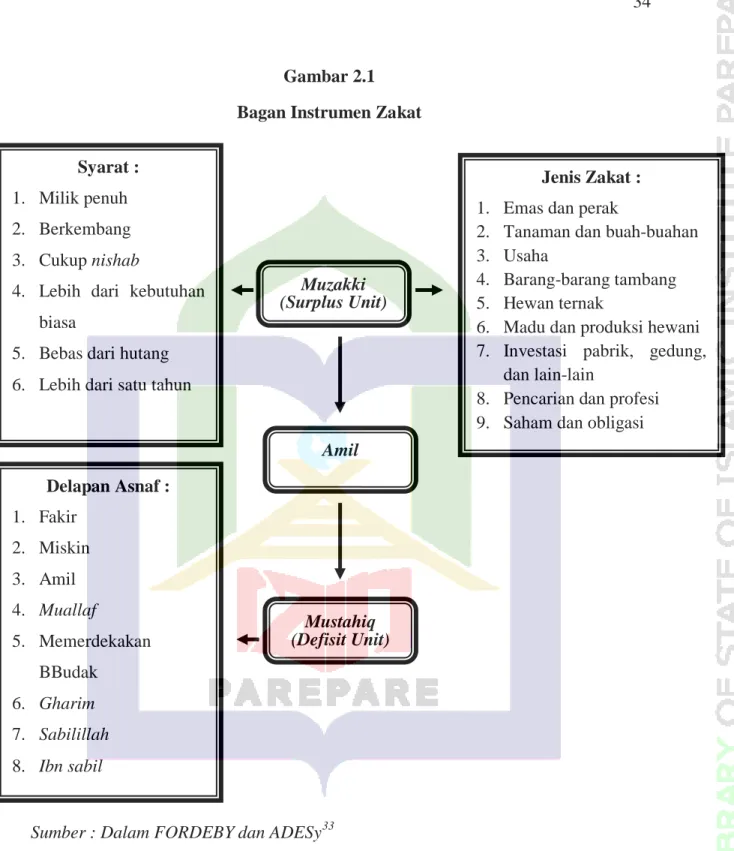

Kerangka teori dirancang dalam bentuk skema sederhana yang menggambarkan secara singkat proses penyelesaian permasalahan yang muncul dalam penelitian. Skema sederhana yang dibuat kemudian dijelaskan secara memadai mengenai mekanisme kerja dari faktor-faktor yang muncul.51 Kerangka teori dalam penelitian ini diuraikan sebagai berikut. Kerangka teori yang diuraikan dalam bentuk definisi operasional variabel untuk menjelaskan setiap variabel yang digunakan dalam penelitian ini adalah sebagai berikut.

Manajemen adalah seni dan ilmu mengelola sumber daya secara sistematis, terstruktur dan terorganisir untuk mencapai tujuan dalam suatu organisasi atau lembaga. Proses memikirkan bagaimana melaksanakan tindakan mengacu pada visi dan misi organisasi atau lembaga. Pemeriksaan tersebut juga memastikan apakah pelaksanaan pengelolaan telah relevan dengan perencanaan, sistematis dan terorganisir, efisien dan efektif serta menghasilkan keputusan evaluasi.

Manajemen merupakan bagian dari manajemen, yaitu suatu ilmu dan seni dalam mengelola sumber daya sehingga menjadi potensi yang ada dalam suatu organisasi. Zakat dalam hukum Islam merupakan salah satu kewajiban seorang muslim sebagai representasi keimanannya dan hubungannya dengan orang lain. BAZNAS merupakan lembaga amil zakat yang ditunjuk oleh Pemerintah sebagai badan yang melakukan pengelolaan zakat di daerah tertentu.

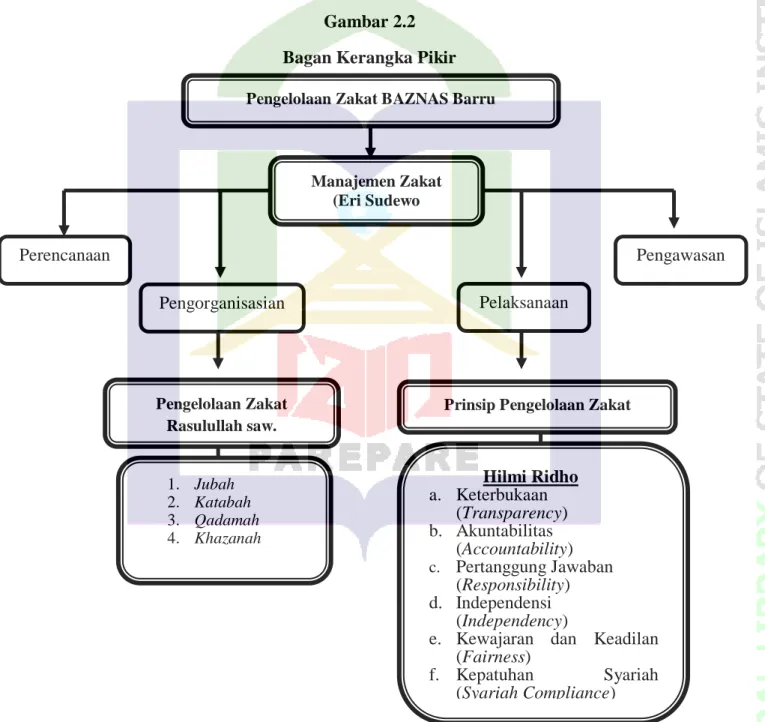

Kerangka tersebut menjelaskan alur pemikiran dalam penelitian ini, sehingga disusun diagram kerangka sebagai berikut.

METODE PENELITIAN

Paradigma Penelitian

Paradigma penelitian diartikan sebagai suatu pola berpikir yang menunjukkan hubungan antar variabel yang diteliti dan juga mencerminkan jenis serta banyaknya rumusan masalah yang ingin dijawab melalui penelitian.53 Paradigma dalam penelitian menjadi acuan dasar alur pemikiran yang terkandung di dalamnya. mereka. dalam penyelidikan. Penelitian ini pada hakekatnya membahas tentang pengelolaan zakat yang dikaji dari pola pengelolaan zakat yang dilaksanakan oleh BAZNAS Barru. Dengan demikian, rumusan submasalah yang diuraikan dalam penelitian tersebut merupakan fungsi-fungsi manajemen yang diaktualisasikan dalam dunia zakat. Fungsi manajemen tersebut meliputi: perencanaan; pengorganisasian; penerapan; dan pengawasan.

Dalam fungsi organisasi zakat BAZNAS Barru, prinsip-prinsip pengelolaan zakat dikaji secara mendalam dengan mengacu pada prinsip-prinsip pengelolaan zakat pada zaman Nabi Muhammad SAW yang diukur dengan indikator antara lain: pakaian; katabah;.

Sumber Data

Data primer dalam suatu penelitian merupakan sumber informasi utama yang diperoleh langsung dari peneliti. Sumber data primer terkait penelitian ini adalah hasil perolehan informasi dari kegiatan dokumentasi pada website resmi BAZNAS Barru “https://www.baznasbarru.org/”, yang didukung oleh hasil wawancara langsung dengan BAZNAS. Kabupaten Barru dalam hal ini untuk salah satu anggota Pelayanan Aktif BAZNAS (LAB). Sumber data sekunder adalah sumber yang tidak langsung memberikan data kepada pengumpul data, baik berupa bertanya kepada orang lain maupun melalui dokumen.54 Data sekunder yang berkaitan dengan penelitian ini adalah informasi dan data pendukung yang diperoleh peneliti dari hasil membaca seperti buku, jurnal penelitian dan informasi pihak terkait.

Waktu dan Lokasi Penelitian

Instrumen Penelitian

Tahapan Pengumpulan Data

Teknik Pengumpulan Data

Teknik Pengolahan dan Analisis Data

- Teknik Pengujian Keabsahan Data

Pengumpulan data atau pendataan yang dilakukan BAZNAS Barru bertujuan untuk memperoleh data tentang jumlah penduduk Kabupaten Barru yang bersifat wajib. Kegiatan utama di BAZNAS Barru sebagai lembaga amil zakat dalam penyelenggaraan zakat adalah menghimpun dan menyalurkan zakat kepada kelompok tertentu yang berhak menerima zakat. Berdasarkan tabel di atas dapat diketahui bahwa BAZNAS Barru sedang merencanakan program pengumpulan zakat yang akan dikumpulkan dari berbagai muzakki.

Kehadiran LAB sebagai unit tim relawan BAZNAS membuat pengelolaan zakat yang dilakukan BAZNAS Barru dapat berjalan efektif karena keberadaan LAB mencakup seluruh wilayah. Implementasi pengelolaan zakat di BAZNAS Barru dalam hal ini adalah segala bentuk kegiatan pelaksanaan perencanaan program zakat yang dilakukan oleh pihak-pihak yang terlibat di BAZNAS Barru. Data pengumpulan zakat yang dipublikasikan BAZNAS Barru di atas menunjukkan bahwa pengumpulan zakat yang dilakukan oleh Tim UPZ cukup besar.

Berdasarkan data yang diperoleh diatas, BAZNAS Barru menyalurkan zakat berupa sembako yang disalurkan kepada masyarakat yang membutuhkan dan masyarakat miskin di Kabupaten Barru. Berdasarkan data dokumentasi yang diterima dari BAZNAS Barru, terdapat unit audit internal yang berperan dalam mengawasi pengelolaan zakat. BAZNAS Barru sebagai lembaga yang berperan dalam pengelolaan zakat mempunyai kekuatan hukum yang sah berdasarkan hukum positif yang berlaku.

Peran BAZNAS Barru tidak hanya melaksanakan penghimpunan zakat namun juga melaksanakan penyaluran zakat. Pendapat yang diperoleh dari hasil audit menunjukkan bahwa pengelolaan zakat di BAZNAS Barr dilakukan sesuai prinsip pengelolaan zakat yang baik. Penyelenggaraan zakat BAZNAS Barru adalah dengan membentuk subsektor pendukung operasional pengelolaan zakat, yaitu Unit Pengumpul Zakat (UPZ) yang bertugas menghimpun zakat dari muzakka, dan anggota Tim Pengabdian Aktif (LAB) BAZNAS. yang berperan aktif dalam pelaksanaan program penyaluran zakat kepada mustahik.

Pengumpulan zakat di BAZNAS Barru terlaksana dengan baik dengan kapasitas yang besar, didominasi oleh pendapatan zakat. Secara keseluruhan pengelolaan zakat BAZNAS Barru telah berhasil menciptakan sistem pengelolaan zakat yang representatif dan prestisius, sehingga ketika merancang program pada lembaga amil zakat lainnya.

HASIL PENELITIAN DAN PEMBAHASAN

Pengorganisasian Pengelolaan Zakat BAZNAS Barru

Pelaksanaan Pengelolaan Zakat BAZNAS Barru

Pengawasan Zakat BAZNAS Barru

PEMBAHASAN

- Pengorganisasian Pengelolaan Zakat BAZNAS Barru

- Pelaksanaan Pengelolaan Zakat BAZNAS Barru

- Pengawasan Zakat BAZNAS Barru

Arah dan tujuan pengelolaan zakat sangat bergantung pada arah perencanaan yang telah disusun sejak awal. 86 Ancas Sulchantifa Pribadi, Penerapan Pengelolaan Zakat Sesuai UU No. 38 Tahun 1999 tentang Pengelolaan Zakat (Studi di BAZ Kota Semarang), Tesis Pascasarjana, (Program Studi Magister Kenotariatan, Universitas Diponegoro Semarang 2006), hal. Berdirinya Unit Pengumpul Zakat (ZCU) merupakan sebuah kebetulan dan cerminan dari pengelolaan zakat yang bertujuan untuk menghimpun zakat (pakaian atau su’ah).

109 dalam Manajemen Profesi Zakat (Studi Kasus Kantor Kementerian Agama Kabupaten Barru), Jurnal Ilmu Manajemen dan Akuntansi Terapan (JIMAT), Volume 11, Edisi 1, Mei 2020, hal. 109 dalam Manajemen Profesi Zakat (Studi Kasus Kantor Kementerian Agama Kabupaten Barru), Jurnal Ilmu Manajemen dan Akuntansi Terapan (JIMAT), Volume 11, Edisi 1, Mei 2020, hal. Transparansi pengelolaan zakat telah diterapkan, dan tercipta sistem pengendalian yang baik dari luar.

109 dalam Pengelolaan Zakat Profesi (Studi Kasus Kantor Kementerian Agama Kabupaten Barru), Jurnal Ilmu Manajemen dan Akuntansi Terapan (JIMAT), Volume 11 Nomor 1 Mei 2020. Berdasarkan informasi yang diperoleh dari website pelaporan Zakat Nasional Kabupaten Barru Badan Amil terus berupaya meningkatkan kualitas dan profesionalisme kerja dalam pengelolaan zakat. Bentuk pengawasan yang kedua adalah pengawasan eksternal yang dilakukan oleh dewan syariah pada masing-masing lembaga pengelola zakat.

Dengan demikian, keberadaan bidang pengawasan pada lembaga amil zakat adalah untuk mengendalikan operasionalisasi kegiatan pengelolaan zakat yang berkesinambungan, baik pengendalian tata kerja maupun pencegahan penyimpangan yang berpotensi timbul. Setiap lembaga amil zakat dapat mengkaji dan menjadikan pengelolaan zakat ala Rasulullah sebagai acuan dalam memperbaiki pengelolaan zakat. Optimalisasi Strategi Pengelolaan Zakat Sebagai Sarana Pencapaian Kesejahteraan Masyarakat di Badan Amil Zakat Nasional Kab.

PENUTUP

Saran

Dengan demikian, mengacu pada pengelolaan zakat BAZNAS Barru, lembaga pengelola zakat sejenis dapat membentuk tim relawan di masing-masing daerah untuk melakukan berbagai kegiatan seperti pendataan muzakki dan mustahik, merealisasikan program zakat serta melaksanakan pengumpulan dan pendistribusian langsung ke daerah seperti peran. Pelayanan Aktif BAZNAS (LAB) di BAZNAS Barru. Perlu dibuat rencana yang lebih progresif dan substansial untuk menjawab setiap permasalahan di bidang pengelolaan zakat. Pada masa Rasulullah SAW dalam menjalankan peranannya sebagai pemerintah, beliau membagi aspek pengelolaan zakat menjadi 4 bagian, antara lain katabah, jubaah, qasamah dan khasanah, hal ini menunjukkan adanya pola penyelenggaraan zakat dalam jejak kaki Islam. peradaban ekonomi yang dapat dijadikan referensi bagi umat Islam saat ini khususnya amil zakat dalam menunjang perannya dalam menjalankan amanah zakat umat Islam lainnya.

Penyelenggaraan pengelolaan zakat sesuai dengan UU No. 38 Tahun 1999 tentang Pengelolaan Zakat (Studi di BAZ Kota Semarang), Skripsi Pascasarjana, Program Studi Magister Kenotariatan, Universitas Diponegoro Semarang. DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,. bahwa negara menjamin kebebasan setiap penduduknya untuk memeluk agamanya sendiri dan beribadah menurut keyakinan dan keyakinannya; bahwa pembayaran zakat merupakan kewajiban bagi umat Islam yang berbadan sehat sesuai dengan hukum Islam;. bahwa zakat adalah lembaga keagamaan yang tujuannya meningkatkan keadilan dan kesejahteraan masyarakat;. bahwa untuk meningkatkan efektivitas dan kemanfaatan zakat, harus diselenggarakan secara kelembagaan sesuai dengan syariat Islam; undang-undang itu no. 38 Tahun 1999 tentang Pengelolaan Zakat sudah tidak sejalan lagi dengan perkembangan kebutuhan hukum di masyarakat sehingga perlu diganti; bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a, b, c, d, dan e, perlu membentuk undang-undang tentang pengelolaan zakat; Ketentuan lebih lanjut mengenai tata cara pengangkatan dan pemberhentian anggota BAZNAS mulai Pasal 10 diatur dengan peraturan Pemerintah.

BAZNAS Provinsi dan BAZNAS Kabupaten/Kota Pasal 15 1) Untuk melaksanakan pengelolaan zakat pada tingkat provinsi dan kabupaten/kota, dibentuk BAZNAS provinsi dan BAZNAS kabupaten/kota. Pada saat Undang-undang ini mulai berlaku, semua peraturan perundang-undangan tentang pengelolaan zakat dan peraturan pelaksanaan Undang-Undang Nomor 38 Tahun 1999 tentang Pengelolaan Zakat (Lembaran Negara Republik Indonesia Tahun 1999 Nomor 164; Tambahan Lembaran Negara Republik Indonesia Nomor 3885) masih dinyatakan sah, tetap berlaku sepanjang tidak bertentangan dengan ketentuan Undang-undang ini. Pada saat Undang-Undang ini mulai berlaku, Undang-Undang Nomor 38 Tahun 1999 tentang Pengelolaan Zakat (Lembaran Negara Republik Indonesia Tahun 1999 Nomor 164; Tambahan Lembaran Negara Republik Indonesia Nomor 3885) dicabut dan dinyatakan tidak berlaku.