PENDAHULUAN

Latar Belakang Masalah

Jadi, mekanisme penghitungan pajak orang pribadi sebaiknya disesuaikan dengan jenis pekerjaan wajib pajak yang bersangkutan. Dimana program E-Billing merupakan cara membayar pajak secara online dengan berbagai kemudahan yang dirasakan oleh wajib pajak orang pribadi. Data perorangan Wajib Pajak di Kantor Pelayanan Pajak Metro Pratama Buku tentang pajak dan faktur elektronik.

Pertanyaan Masalah

Tujuan dan Manfaat penelitian

Untuk mengetahui mekanisme penghitungan pajak orang pribadi dengan menggunakan program E-billing di Kantor Pelayanan Pajak Kota Metro 2. Keunggulan Penelitian.

Penelitian Relevan

Berdasarkan hasil penelitian diketahui bahwa penghitungan dan pelaporan pajak penghasilan pasal 21 kepada pegawai Badan Perizinan Terpadu dan Penanaman Modal Daerah (BPPT & PMD) sudah sesuai dengan UU No. 36 Tahun 2008 tentang Penetapan Penghasilan Bukan Pajak (PTKP) tidak sesuai dengan Peraturan Menteri Keuangan No. Tujuan penelitian ini adalah menganalisis dan mengevaluasi kesesuaian penghitungan dan penyetoran PPh Pasal 21 yang dilakukan Pomdam V/Brawijaya Surabaya terhadap Undang-Undang Pajak No. 36 Tahun 2008. 14 Vicky Yuliandhani Pratiwi, dkk, “Analisis Penghitungan, Pemotongan dan Pelaporan PPh Pasal 21 Pada PNS TNI Ad Pomdam V/Brawijaya Surabaya”, di https://.

LANDASAN TEORI

Perhitungan Pajak Perorangan

- Pengertian Pajak Perorangan

- Dasar Hukum Pajak Perorangan

- Subjek dan Objek Pajak Perorangan

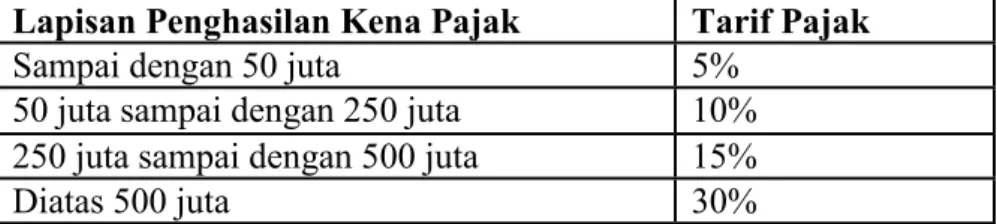

- Tarif Pajak Perorangan

Mekanisme Pajak Perorangan

- Langkah Langkah Menghitung Pajak Perorangan

- Teknis Perhitngan Pajak Perorangan

Program E-Billing

- Pengertian E-Billing

- Dasar Hukum E-Billing

- Langkah Langkah Pengoperasian Program E-Billing

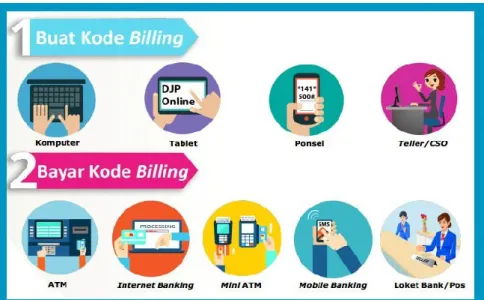

15 www.online-pajak.com/id/e-billing-pajak-cara-paid-tajak-online diunduh pada 2 Februari 2018. Sistem Billing adalah sistem yang menerbitkan kode billing untuk pembayaran elektronik atau penyetoran penerimaan negara . Kode Billing ini merupakan bagian dari sistem pemerintahan negara yang ditata secara elektronik oleh Direktorat Jenderal Penagihan Pajak. Uraian makna di atas dapat menjelaskan bahwa software E-Billing merupakan sebuah aplikasi sistem pembayaran yang memberikan kemudahan pembayaran pajak melalui metode pembayaran elektronik dengan menggunakan kode billing.

18 www.pajak.go.id/content/article/pay-pajak-dengan-e-billing-easy-and-practical pada tanggal 3 Februari 2018. Dari ilustrasi di atas juga terlihat bahwa sebelum melakukan pembayaran pajak, Anda harus membuat kode billing terlebih dahulu untuk setiap pembayaran pajak yang akan dilakukan. Setelah menyelesaikan proses registrasi melalui layanan yang diberikan oleh Direktorat Jenderal Pajak dengan membuat akun, proses selanjutnya adalah membuat kode billing yang selanjutnya dapat digunakan untuk melakukan pembayaran atau menyetor pajak.

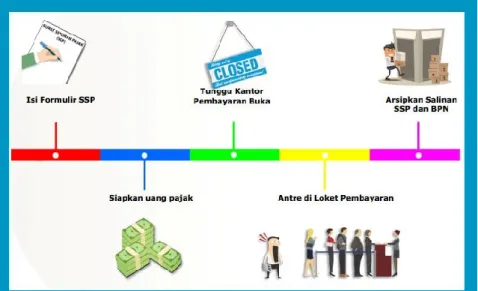

Kecuali kode billing yang diterbitkan oleh Direktorat Jenderal Pajak sehubungan dengan penerbitan surat ketetapan pajak dan faktur pajak, kode billing tersebut berlaku sampai dengan tanggal jatuh tempo pembayaran pajak dan tidak dapat digunakan setelah tanggal jatuh tempo. Berikut langkah-langkah pembuatan kode billing melalui website sse.pajak.go.id, antara lain: 24. Pendaftaran akun harus dilakukan dengan membuat akun yang nantinya digunakan untuk masuk ke feed sse.pajak.go.id.

Tampilan pertama setelah berhasil masuk ke aplikasi sse.pajak.go.id adalah tampilan data Input Isikan data pembayaran yang akan dilakukan.

METODELOGI PENELITIAN

- Jenis dan Sifat Penelitian

- Sumber Data

- Teknik Pengumpulan Data

- Teknik Analisa Data

Bagian Umum (KPP) Pratama Kota Metro serta peserta wajib pajak di Kota Metro. Tn. Penjelasan Lukman mengenai pajak orang pribadi bagi pegawai dituangkan dalam PPh 21, yaitu pajak penghasilan yang berkaitan dengan pekerjaan pelayanan yang dilakukan oleh Wajib Pajak. ASP (Penyedia Layanan Aplikasi atau Penyedia Layanan Aplikasi). f.. b) Mini ATM/ BRILink (KPP Pratama Metro juga menyediakan mesin EDC untuk memudahkan wajib pajak dalam melakukan pembayaran).

Wajib Pajak membayar pajak hanya dengan program e-faktur pajak, karena pembayaran manual sudah tidak dilanjutkan lagi. Fenomena ini dibenarkan oleh Pak Lukman yang selaku Kepala Bagian Pelayanan mengatakan bahwa wajib pajak orang pribadi hilang. Begitu pula bagi Wajib Pajak yang merupakan orang pribadi yang bekerja (PPh 21), penghasilannya akan dikurangi PTKP (Penghasilan Tidak Kena Pajak) sehubungan dengan tanggungan anggota keluarga yang dimiliki oleh Wajib Pajak yang bersangkutan.

Hal ini harus didasarkan pada pengetahuan wajib pajak itu sendiri terhadap mekanisme penghitungan pajak orang pribadi yang dibebankan kepadanya sebagai wajib pajak atau wajib pajak. Ketentuan tarif pajak dan rumus penghitungan pajak bagi wajib pajak orang pribadi didasarkan pada peraturan perundang-undangan yang berlaku, yaitu sampai dengan Rp. Perubahan status wajib pajak juga sangat mempengaruhi perhitungan pengurangan pajak yang dikenakan wajib pajak.

Hal ini juga terlihat dari meningkatnya jumlah wajib pajak orang pribadi yang membayar baik secara pribadi maupun melalui pihak pemotongan kas.

HASIL DAN PEMBAHASAN

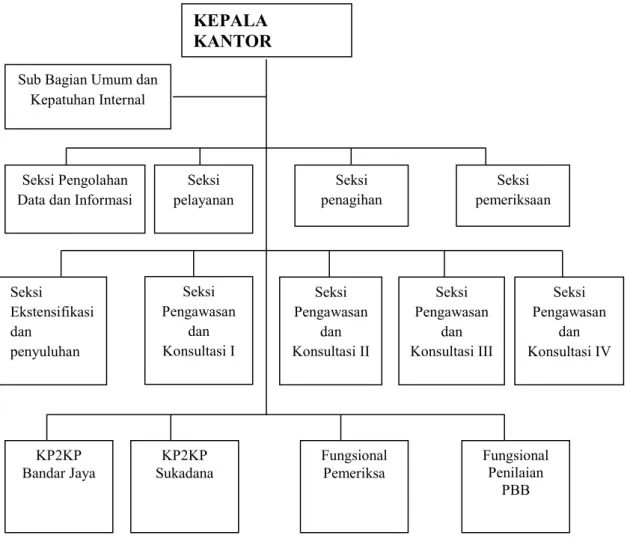

Profil Kantor Pelayanan Pajak Pratama Metro

Pada awalnya Provinsi Lampung hanya memiliki satu Kantor Pelayanan Pajak (KPP) yaitu KPP Bandar Lampung yang berlokasi di Bandar Lampung. Seiring dengan perkembangan perekonomian Indonesia yang cukup pesat dengan tumbuhnya pusat-pusat perekonomian baru di Kabupaten Metro, maka pada tanggal 25 Maret 1989 berdirilah Kantor Pelayanan Pajak Kota Metro yang didirikan berdasarkan keputusan Menteri Keuangan. Republik Indonesia Nomor 276/KMK/I/1989. Kantor Pelayanan Pajak Pratama Metro didirikan berdasarkan Peraturan Menteri Keuangan Nomor 132/PMK.01/2006 tentang Organisasi dan Tata Kerja Direktorat Jenderal Badan Pajak Vertikal sebagaimana telah diubah terakhir dengan Peraturan Nomor 67 /PMK.01 dari Menteri Keuangan. /2008 tanggal 6 Mei 2008 dan telah diganti dengan Peraturan Menteri Keuangan nomor 62/PMK.01/2009 tanggal 1 April 2009 tentang Organisasi dan Tata Kerja Direktorat Jenderal Badan Pajak Vertikal.

Saat dimulainya Pengoperasian (SMO) KPP Pratama Metro pada tanggal 9 September 2008 dan diresmikan yayasannya pada. Sebelum berdirinya Kantor Pelayanan Pajak (KPP) Pratama Metro, wilayah kerja KPP Pratama Metro adalah wilayah kewenangan Kantor Pemeriksaan Pajak Teluk Betung yang berkedudukan di Bandar Lampung, dan kini KPP Pratama Metro telah mempunyai wilayah kekuasaannya meliputi wilayah Kabupaten Metro, Kabupaten Lampung Tengah, Kabupaten Lampung Timur. Pada tahun 1989, Kantor Pelayanan Pajak Pratama Metro berlokasi di Jalan Tongkol Nomor 28 Kota Metro dengan status gedung sendiri dan mampu menampung seluruh kegiatan perkantoran pada saat itu.

Dalam perkembangan selanjutnya, Kantor Dinas Pendapatan Metro Paratama dipecah menjadi dua lokasi karena tidak terakomodir penambahan PNS, sebagian pegawainya menempati kantor di Jalan Tongkol Nomor 28 Kota Metro (kantor sendiri) dan sebagian berkantor di Jalan Hasanudin. Nomor 191 dengan status disewakan, maka pada tanggal 1 April 1955 Kantor Pelayanan Pajak Metro menempati gedung sendiri yang terletak di Jalan Unyi Nomor 66 (sekarang Jalan AR.

Mekanisme Perhitungan Pajak Perorangan Dengan Program

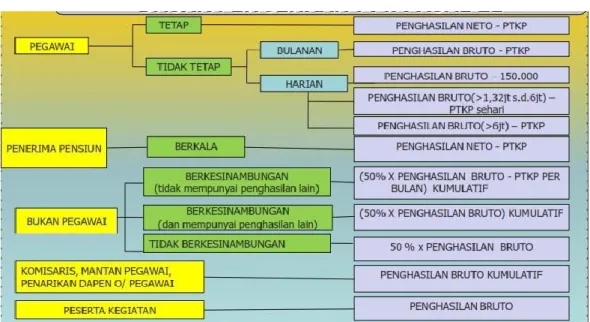

Pajak penghasilan bagi Wajib Pajak orang pribadi dibedakan menjadi dua bagian, yaitu Wajib Pajak yang terutang pajak pada pegawai (pegawai dan/atau tenaga profesional) dan Wajib Pajak yang tidak bekerja. Pak Lukman menjelaskan langkah-langkah perhitungan pajak orang pribadi dengan menggunakan program E-Billing di KPP Pratama Metro yang dibagi menjadi dua bagian sesuai jenisnya yaitu pajak penghasilan pegawai/pegawai. antara pekerja dengan pekerja mandiri/pengangguran.2. Pak Lukman menjelaskan, dengan pemotongan langsung, wajib pajak yang dipotong pembayaran pajaknya cenderung malas memahami bagaimana mekanisme penghitungan pajak tertentu dikenakan terhadap penghasilannya.

Menurut Pak Lukman, wajib pajak kurang memahami ketentuan penghitungan pajak orang pribadi, padahal pemutakhiran data status dapat mengurangi jumlah pembayaran pajak. Untuk menghitung berapa besarnya pajak orang pribadi yang harus dibayar oleh wajib pajak, maka wajib pajak harus mencari terlebih dahulu nilai penghasilan kena pajak untuk dikalikan dengan tarif pajak yang berlaku, langkah-langkahnya adalah sebagai berikut: 6. Dalam prakteknya Pak Lukman memberikan contoh: contoh teknik menghitung pajak orang pribadi bagi pegawai menurut penghasilan kena pajak dikalikan tarif pajak yang berlaku, sesuai dengan penjelasan sebelumnya untuk mencari penghasilan kena pajak menggunakan rumus penetapan pajak menurut jenis pekerjaan wajib pajak.

Pajak pribadi non pegawai menurut Pak. Lukman merupakan kebijakan pemerintah yang mengatur pajak penghasilan atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang mempunyai penghasilan bruto tertentu (PPh No.46 Tahun 2013).8. Subyek pajak orang pribadi bukan pegawai adalah orang pribadi yang menerima penghasilan dari usaha yang omzetnya tidak melebihi Rp4,8 miliar dalam 1 tahun pajak. Untuk menghitung pajak orang pribadi bukan pegawai, dengan mengacu pada PP No. 46 Tahun 2013, contoh perhitungannya:

Dari uraian di atas terlihat bahwa mekanisme penghitungan pajak orang pribadi diperlukan dalam pengisian formulir pembayaran pajak orang pribadi dengan menggunakan program E-Faktur Pajak.

Pembahasan

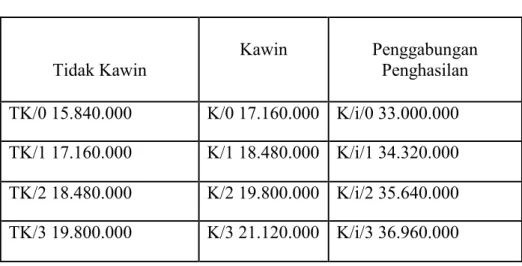

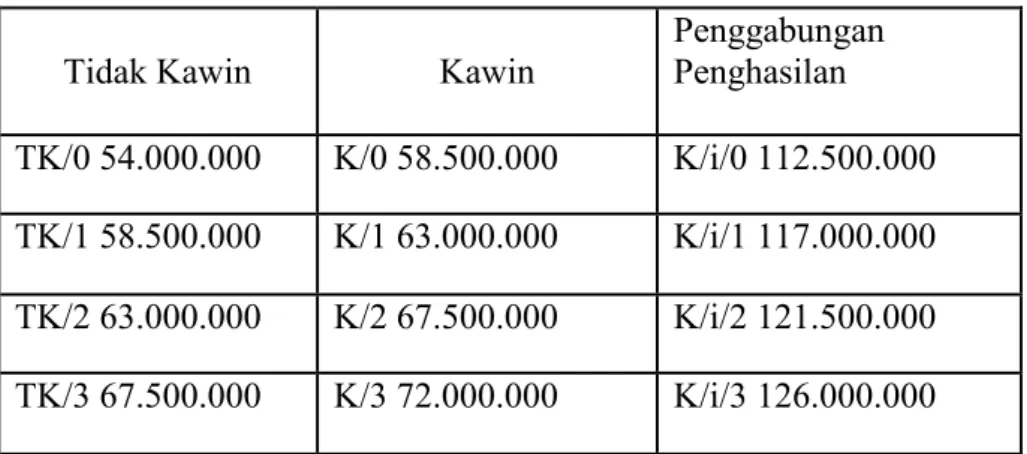

Sedangkan wajib pajak orang pribadi (PPh 46) yang menjadi pedagang misalnya hanya perlu membayar pajak sebesar 1% atas omzetnya. Wajib Pajak juga harus memahami besaran PTKP yang berlaku, mengacu pada Undang-undang Nomor 4.500.000 untuk setiap tanggungan, dengan ketentuan status wajib pajak maksimal sudah menikah dan mempunyai 3 orang anak18.

Terkait dengan Program E-Billing, program terbaru Direktorat Jenderal Pajak tentang cara pembayaran pajak menggunakan media elektronik dan cara pembuatannya secara online, wajib pajak dan pemotong pajak wajib membayar pajak dengan menggunakan program E-Billing. Wajib Pajak juga dapat menggunakan layanan chat Whatsapp/Line dan melalui SMS tanpa menggunakan jaringan internet. Selain itu, jika terjadi kesalahan pengisian kolom pada program E-Billing, seperti salah kode jenis pajak dan jenis penyetoran, maka wajib pajak dapat melalui tahap pembenaran kamar pajak yang salah dengan masuk ke dalam. ke KPP Pratama Metro atau KP2KP terdekat.

Berdasarkan uraian di atas dapat diketahui bahwa mekanisme penghitungan pajak orang pribadi merupakan suatu cara menghitung penghasilan wajib pajak orang pribadi untuk mengetahui besarnya pembayaran pajak yang terutang selama setahun dan diangsur setiap bulannya. Dengan memperhatikan unsur-unsur tersebut, maka wajib pajak maupun pemotongan dapat mengetahui secara akurat jumlah setoran yang harus dibayarkan menggunakan program E-Faktur. Kepada KPP Pratama Metro agar lebih meningkatkan pelayanan kepada Wajib Pajak dengan terus melakukan sosialisasi mengenai mekanisme penghitungan pajak orang pribadi dan program e-faktur serta memberikan edukasi kepada seluruh wajib pajak agar wajib pajak memahami cara menghitung besaran pajak dan juga cara penggunaan program e-faktur, sehingga wajib pajak lebih yakin dalam memenuhi kewajibannya dalam membayar pajak.

Wajib Pajak sebaiknya lebih memperhatikan perhitungan pajak dan ketentuan yang ada serta lebih memahami program e-faktur agar dapat segera merasakan kemudahan proses pembayaran pajak secara elektronik atau online.

PENUTUP

SARAN

Anastasia Diana in Lilis Setiawati, Indonesian Taxation Concepts, Applications, and Practical Guides, Yogyakarta: Andi Offset, 2009. Deddi Mulyana, New Paradigm Qualitative Research Methods in Communication Studies and Other Social Sciences, PT Remaja Rosdakarya: Bandung, 2010. Gusfahmi, Tax Glede na Syari'ah, Jakarta: PT Raja Grafindo Persada, 2011 Husaini Usman in Purnomo Setiady Akbar, Metodologija družbenega raziskovanja,.

Pangalila, dkk, “Analisis Penghitungan dan Pelaporan Pajak Penghasilan Pasal 21 Pejabat Pelayanan Perizinan dan Penanaman Modal Daerah (Bppt & Pmd) Kota Bitung” di www.ejournal.unsrat.ac.id. Vicky Yuliandhani Pratiwi, dkk, “Analisis Perhitungan, Pemotongan dan Pelaporan Pajak Penghasilan Pasal 21 Pegawai Negeri Sipil TNI Ad Pomdam V/Brawijaya Surabaya,” di https://media.neliti.com. Upaya apa saja yang dilakukan KPP Pratama Metro dengan perubahan perhitungan dan sistem pembayaran pajak dengan program E-Faktur.

Adakah kemudahan yang dirasakan dengan mekanisme penghitungan dan pembayaran pajak orang pribadi dengan program e-faktur.