PENDAHULUAN

Latar Belakang

Dengan menggunakan metode Activity Based Costing diharapkan bank dapat menentukan tingkat suku bunga kredit yang tepat untuk pengambilan keputusan manajemen. Penerapan biaya berbasis aktivitas untuk menentukan tingkat suku bunga kredit yang tepat (Studi pada PT. BPR

Pembatasan Masalah

Dalam metode penetapan biaya berdasarkan aktivitas, bank harus membedakan jenis biaya antara biaya langsung dan biaya tidak langsung. Penelitian ini membahas tentang bagaimana penerapan Activity Based Costing pada biaya overhead untuk menentukan suku bunga kredit, data yang dikumpulkan adalah data tahun 2013, serta metode alokasi overhead yang saat ini digunakan untuk suku bunga produk kredit di PT.

Perumusan Masalah

Tujuan Penelitian

Pengetahuan tentang perbandingan metode perhitungan penentuan suku bunga kredit yang saat ini digunakan dengan metode Activity Based Costing di PT.

Manfaat Penelitian

Sistematika Penulisan

Bab ini berisi tentang tujuan yang dijadikan objek penelitian, sifat penelitian, data yang akan dikumpulkan, teknik pengumpulan data, dan teknik analisis data. Bab ini berisi kesimpulan, keterbatasan dan saran dari hasil penelitian yang dilakukan.

LANDASAN TEORI

Bank Umum

Bank Perkreditan Rakyat

Kredit

- Unsur Kredit

- Tujuan Kredit

- Fungsi Kredit

- Jenis Kredit

- Penentuan Tingkat Suku Bunga Kredit (Loan Pricing)

Khusus untuk menentukan besaran bunga kredit yang akan diberikan kepada debitur, ada beberapa komponen yang mempengaruhinya. Menurut Kasmir (2013), cadangan risiko kredit merupakan cadangan terhadap kredit macet yang akan diberikan, hal ini dikarenakan setiap kredit yang diberikan pasti mengandung risiko tidak terbayarnya.

Biaya

- Pemicu Biaya (Cost Driver)

- Klasifikasi Aktivitas Biaya ke dalam Aktivitas

- Biaya Overhead

Menurut Horngren (2012), biaya aktivitas tingkat unit adalah biaya yang timbul dari aktivitas yang dilakukan pada setiap unit produk atau jasa. Menurut Horngren (2012), biaya muncul dari aktivitas yang tidak dapat ditelusuri ke masing-masing unit produk atau jasa, namun merupakan biaya pendukung seluruh aktivitas perusahaan.

Metode Tradisional

- Kelebihan dan Kelemahan Sistem Tradisional

Biaya operasional yang tidak termasuk dalam salah satu biaya operasional di atas, misalnya kerugian akibat penjualan tunai valuta asing, kerugian akibat penjualan SBI. Tidak dapat dikaitkan langsung dengan jasa yang dihasilkan, karena biaya yang dikeluarkan diperuntukkan bagi kegiatan bank. Sistem tradisional tidak menggunakan banyak penggerak biaya untuk membebankan biaya overhead pabrik, sehingga memudahkan dalam melakukan perhitungan audit.

Hanya menggunakan jam tenaga kerja langsung (biaya tenaga kerja langsung) sebagai dasar untuk membebankan biaya overhead pabrik dari pusat biaya ke produk dan jasa. Hanya basis alokasi berbasis volume yang digunakan untuk mengalokasikan biaya overhead pabrik dari pusat biaya ke produk dan jasa. 3. Biaya pemasaran dan pengiriman produk dan jasa sangat bervariasi antar saluran distribusi yang berbeda, namun sistem akuntansi biaya tidak memperhitungkan biaya pemasaran.

Metode Activity-Based Costing

- Keunggulan dan Kekurangan Activity-Based Costing

- Pembebanan Biaya Overhead dengan

- Activity-Based Costing pada Bank

Tabel 2.1 menjelaskan perbedaan metode penetapan biaya aktivitas dengan metode tradisional dari beberapa aspek. Jika biaya tidak langsung dihitung dengan menggunakan metode tradisional costing, hal ini dapat dilihat pada gambar berikut. Metode penetapan biaya tradisional dilakukan dengan menggunakan tarif tetap untuk mengalokasikan biaya tidak langsung.

Tingkat alokasi biaya tidak langsung digunakan untuk menghitung total biaya tidak langsung untuk lini pelanggan ritel dan lini pelanggan bisnis. Perhitungan total biaya tidak langsung untuk lini pelanggan ritel dan lini pelanggan bisnis digambarkan pada Tabel 2.3. Bamber dan Hughes II (2001) juga menghitung biaya menggunakan metode penetapan biaya berbasis aktivitas dengan menerapkan langkah-langkah berikut.

Berdasarkan perhitungan biaya menurut metode tradisional dan perhitungan biaya berdasarkan aktivitas, muncul perbedaan distribusi biaya tidak langsung untuk lini pelanggan swasta dan lini pelanggan bisnis, yang tercermin pada tabel 2.7 di bawah ini.

Penelitian Terdahulu

Penerapan Activity Based Costing di BPR dalam menentukan tingkat suku bunga pinjaman yang tepat (studi kasus PT. BPR XYZ). Tahap selanjutnya menghitung alokasi biaya overhead dengan menggunakan metode Activity Based Costing untuk menentukan tingkat bunga pinjaman pada setiap produk pinjaman PT. Membuat perbandingan antara penentuan tingkat suku bunga pinjaman pada setiap produk pinjaman yang ditentukan oleh PT.

Menghitung alokasi biaya overhead terhadap suku bunga pinjaman dengan menggunakan metode Activity Based Costing. Perhitungan suku bunga pinjaman dengan alokasi biaya overhead Hasil dari Activity Based Costing. Hasil penetapan biaya berdasarkan aktivitas. Saat membandingkan suku bunga pinjaman tradisional dan penetapan biaya berdasarkan aktivitas, terdapat perbedaan pada elemen selain biaya overhead.

Dengan tingkat bunga yang menggunakan alokasi biaya overhead dengan metode Activity Based Costing, Anda mendapatkan tingkat bunga pinjaman yang lebih rendah.

Rerangka Penelitian

METODOLOGI PENELITIAN

Data yang akan Dihimpun

Dalam penelitian ini jenis data yang dibutuhkan peneliti adalah data primer dan data sekunder. Wawancara menurut Sekaran (2010) adalah suatu metode pengumpulan data primer dengan cara mengajukan pertanyaan secara langsung secara lisan kepada responden guna memperoleh informasi yang diperlukan dalam penelitian. Dalam penelitian ini peneliti akan melakukan wawancara pada bagian keuangan, bagian operasional dan bagian kredit (Account Officer).

Data sekunder menurut Sekaran (2010) adalah informasi yang dikumpulkan dari orang lain melalui sumber data di luar penelitian. Data sekunder yang digunakan dalam penelitian ini adalah teori penetapan biaya berbasis aktivitas dari Horngren (2012), Carter (2006), Mowen (2013) dan jurnal pendukung.

Teknik Pengumpulan Data

Teknik Analisis Data

- Proses perhitungan alokasi biaya overhead terhadap

- Perhitungan Suku Bunga Kredit

Untuk mengalokasikan biaya tidak langsung, penulis melakukan langkah-langkah berikut: .. klasifikasi semua biaya homogen ke dalam kumpulan biaya; ..setelah mengklasifikasikan biaya ke dalam kumpulan biaya yang terkait dengan produk atau layanan PT. BPR Berikut ini adalah cost pool yang tercipta dari biaya-biaya yang timbul akibat aktivitas kegiatan operasional PT.

Setelah diperoleh distribusi biaya overhead, dilanjutkan dengan perhitungan suku bunga kredit, pada tahap ini dilakukan perhitungan biaya langsung yaitu cost of fund. Menghitung alokasi biaya tetap setiap produk dengan membagi biaya tetap setiap produk dengan jumlah aktiva produktif akan memberikan hasil. Penggolongan biaya bagi bank didasarkan pada hubungannya dengan jasa, yaitu biaya langsung dan biaya tidak langsung.

Biaya langsung dalam bentuk kredit merupakan biaya pendanaan, sedangkan biaya tidak langsung merupakan biaya umum.

Metode Penelitian

Berdasarkan biaya kredit yang diperoleh, data yang berkaitan dengan biaya tersebut diolah dengan metode perhitungan berbasis aktivitas, yang hasilnya akan menjadi biaya kredit sebenarnya. Data yang diolah dari metode perhitungan berbasis aktivitas akan dibandingkan dengan metode tradisional untuk mengetahui perbedaan hasil perhitungan menggunakan masing-masing metode.

Gambaran Umun Objek Penelitian

- Pemegang Saham dan Pengurus PT. BPR X

- Produk PT. BPR X

- Struktur Organisasi PT. BPR X

Melaksanakan tugas lain yang diberikan oleh pemegang saham atau berdasarkan ketentuan peraturan perundang-undangan yang berlaku. Melaksanakan tugas lain yang berkaitan dengan penerapan prinsip Mengenal Nasabah dan Undang-Undang tentang Tindak Pidana Pencucian Uang. Melaksanakan tugas yang berkaitan dengan penerapan prinsip Mengenal Nasabah dan Undang-Undang tentang Tindak Pidana Pencucian Uang.

Tertib dan lancarnya pelaksanaan tugas pemasaran sesuai dengan rencana kerja dan anggaran perusahaan. Melaksanakan tugas pembiayaan, pemberian kredit, penagihan pinjaman bermasalah dengan tertib dan lancar untuk menunjang tercapainya tujuan yang tercantum dalam sasaran dan kegiatan kerja serta rencana kerja dan anggaran perusahaan. Melaksanakan tugas berkala berupa laporan sesuai dengan rekapitulasi penyampaian laporan rutin BPR Bank Indonesia. k. Menghasilkan laporan LPS dan menghitung premi per semester. aku.

Melaksanakan tugas pengumpulan simpanan tabungan, penagihan, angsuran pinjaman, penagihan angsuran pinjaman bermasalah dengan tertib dan bebas masalah untuk mendukung tercapainya tujuan yang telah ditetapkan dalam sasaran dan kegiatan kerja serta dalam rencana kerja dan anggaran perusahaan .

Perhitungan Suku Bunga Kredit dengan Metode Tradisional

Mengadakan, membina, memelihara hubungan kerja sama dan memberikan pelayanan yang baik dan harmonis kepada debitur dan nasabah pembiayaan sebagai bagian dari tugasnya. Unsur selanjutnya adalah biaya overhead berdasarkan rencana kerja tahun 2013, yang dapat dihitung berdasarkan biaya overhead Rp tahun 2012 dibagi jumlah kredit Rp, sehingga menghasilkan 15,45%.

Perhitungan Alokasi Biaya Overhead terhadap

- Mengidentifikasi Produk yang Menjadi Objek Biaya

- Mengidentifikasi biaya langsung dari produk

- Mengidentifikasi biaya tidak langsung dihubungkan dengan

- Memilih dasar alokasi biaya untuk mengalokasikan

- Menghitung tarif per unit dari masing-masing

- Menghitung biaya tidak langsung yang

- Mengalokasikan biaya tidak langsung

Biaya-biaya ini diklasifikasikan dalam kumpulan biaya D. 2) Biaya transportasi & katering yang diberikan kepada karyawan. Biaya-biaya tersebut berkaitan dengan biaya tenaga kerja yang diklasifikasikan pada cost pool D. 4) Biaya pelatihan tenaga kerja merupakan biaya yang berhubungan langsung dengan proses kredit. Biaya-biaya ini diklasifikasikan dalam kumpulan biaya B. 5) Biaya tenaga kerja lainnya adalah lembur yang dibayarkan kepada karyawan.

Biaya-biaya tersebut merupakan biaya-biaya yang berkaitan dengan pekerjaan dan tergolong dalam kelompok biaya D. 6) Biaya sewa yang dibayarkan berupa biaya sewa kendaraan bermotor dan sewa gedung. Biaya ini tergolong dalam kelompok biaya C. 7) Biaya premi asuransi kendaraan yang dibayarkan untuk menutup risiko apabila kendaraan yang dipertanggungkan mengalami kerugian. Biaya-biaya tersebut diklasifikasikan dalam kelompok biaya C. 8) Biaya premi asuransi JAMSOSTEK yang dibayarkan untuk asuransi kesehatan karyawan.

Biaya-biaya ini diklasifikasikan dalam kelompok biaya B. 19) Biaya bensin, parkir dan tol dibayarkan untuk kegiatan pemasaran.

Perhitungan Suku Bunga Kredit dengan

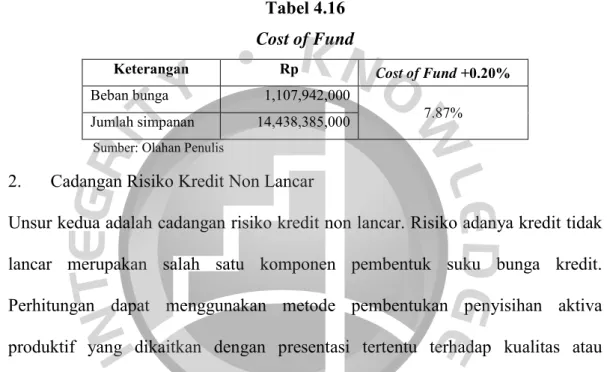

Unsur pertama dalam menentukan suku bunga kredit adalah cost of fund, yaitu biaya dana untuk menghimpun dana dari investor. Berdasarkan perhitungan awal diperoleh data sebaran biaya overhead masing-masing produk kredit yaitu kredit modal kerja sebesar 4,66%, kredit investasi sebesar 3,61% dan kredit konsumsi sebesar 2,80%. Berdasarkan unsur-unsur penyusun suku bunga kredit, Tabel 4.218 menunjukkan alokasi masing-masing unsur penyusun suku bunga kredit PT.

Perbandingan Suku Bunga Kredit pada PT. BPR X

Berdasarkan data pada tabel diatas terlihat bahwa tingkat bunga kredit dengan menggunakan alokasi overhead dengan metode Activity Based Costing, tingkat bunga kredit modal kerja sebesar 18,09%, tingkat bunga kredit investasi sebesar 17,04% dan tingkat bunga kredit konsumsi adalah 16, 23%. Perbedaan tersebut menunjukkan adanya distorsi beban overhead pada penentuan suku bunga tradisional, karena alokasi overhead hanya didasarkan pada kebijakan estimasi manajemen PT. Sementara itu, penentuan tingkat suku bunga dengan mengalokasikan biaya overhead dengan menggunakan Activity Based Costing akan lebih menginformasikan konsumsi sumber daya untuk setiap objek biaya, karena Activity Based Costing menggunakan basis alokasi berdasarkan aktivitas yang berhubungan dengan proses kredit.

Implikasi Manajerial

Sementara itu, penentuan tingkat suku bunga dengan mengalokasikan biaya overhead dengan menggunakan Activity Based Costing akan lebih menginformasikan konsumsi sumber daya untuk setiap objek biaya, karena Activity Based Costing menggunakan basis alokasi berdasarkan aktivitas yang berhubungan dengan proses kredit. Perhatikan tingkat suku bunga pesaing. Berdasarkan perhitungan biaya overhead dengan metode Activity Based Costing, alokasi overhead untuk kredit modal kerja sebesar 4,66%, kredit investasi sebesar 3,61% dan kredit konsumsi sebesar 2,80%. Berdasarkan kesimpulan perhitungan alokasi overhead dengan metode Activity Based Costing, peneliti mempunyai saran bagi PT.

Metode perhitungan berbasis aktivitas merupakan pendekatan penentuan suku bunga kredit yang selain berorientasi pada biaya juga berorientasi pada perilaku pasar. Perilaku pasar dengan menyadari tingkat suku bunga pesaing dan kemampuan masyarakat dalam menjadi debitur juga dapat mempengaruhi penentuan suku bunga kredit. Analisis Penerapan Activity Based Costing untuk Menentukan Harga Pokok Produksi Barang Secara Tepat Pada Perusahaan Konstruksi (Studi Kasus : PT.

Analisis Efektivitas Metode Traditional Activity Costing (ABC) Terhadap Harga Pokok Produksi Pada CV.