Judul Tesis : Metode Penerapan Manajemen Risiko Pada Pembiayaan Mudharabah Pada Unit Usaha Syariah Bank DKI. Tesis berjudul: Metode Penerapan Manajemen Risiko Pembiayaan Mudharabah di Unit Usaha Syariah Bank DKI. Penelitian ini bertujuan untuk mengetahui metode yang digunakan dalam penerapan manajemen risiko pada pembiayaan mudharabah di Unit Usaha Syariah Bank DKI.

Hasil penelitian yang ditemukan adalah Metode Penerapan Manajemen Risiko yang digunakan oleh unit usaha Syariah Bank DKI dengan menggunakan 2 metode yaitu: 1. Skripsi yang berjudul “Metode Penerapan Manajemen Risiko Pada Pembiayaan Mudharabah di Bank DKI Syariah” telah diajukan. sebagai salah satu syarat untuk memperoleh ijazah (S1). Bank syariah melakukan manajemen risiko berdasarkan POJK no. 65/POJK.03/2016 tentang Penerapan Manajemen Risiko bagi Bank Umum Syariah dan Unit Usaha Syariah.

Salah satu hal yang ingin penulis ketahui adalah bagaimana metode penerapan manajemen risiko yang dilakukan oleh Unit Usaha Syariah Bank DKI. Dari latar belakang masalah tersebut, maka rumusan masalah dalam penelitian ini adalah Bagaimana Penerapan Metode Manajemen Risiko pada Pembiayaan Mudharabah yang digunakan oleh Unit Usaha Syariah di Bank DKI.

PENDAHULUAN

- Fokus dan Subfokus Penelitian

- Perumusan Masalah

- Kegunaan Penelitian

- Sistematika Penulisan

Mengenai hal itu peneliti mencantumkan tujuan penelitian, tempat dan waktu penelitian, latar belakang penelitian, metode dan prosedur penelitian, data dan sumber data, teknik dan prosedur pengumpulan data, teknik analisis data dan keabsahan data.

TINJAUAN PUSTAKA

Manajemen Risiko

Pembiayaan

Mudharabah

Hasil Penelitian yang Relevan

METODOLOGI PENELITIAN

Tempat dan Waktu Penelitian

Latar Penelitian

Metode dan Prosedur Penelitian

Data dan Sumber Data

Teknik dan Prosedur Pengumpulan Data

Teknik Analisis Data

Validasi Data

HASIL PENELITIAN dan PEMBAHASAN

Temuan Penelitian

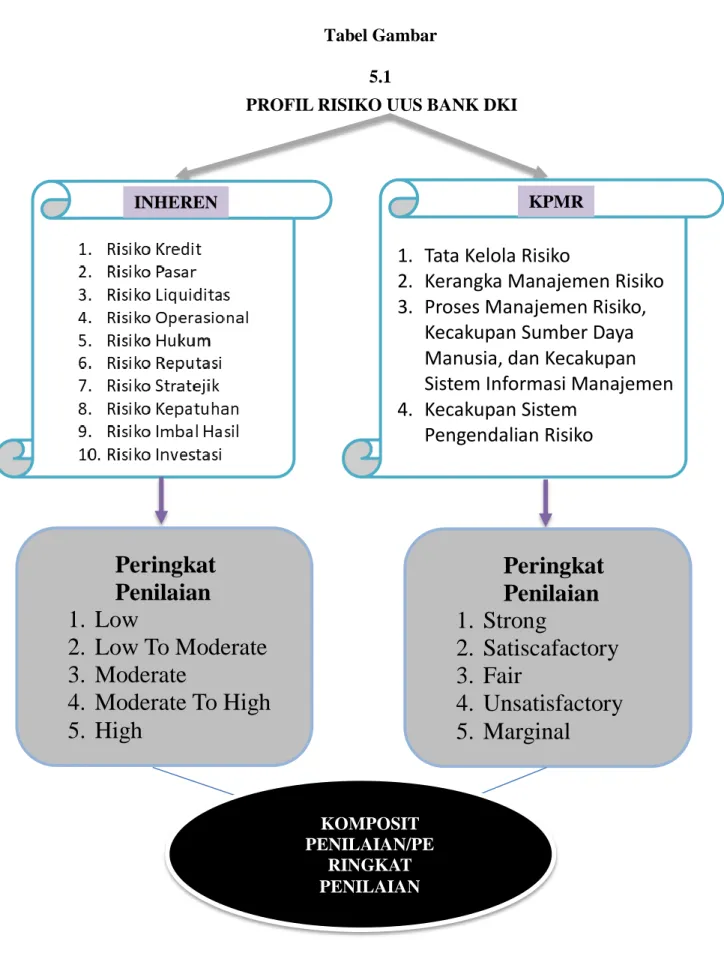

Peneliti telah melakukan wawancara untuk mengetahui gambaran umum mengenai metode penerapan manajemen risiko yang dilakukan oleh Unit Usaha Syariah Bank DKI, serta teknik atau cara yang digunakan UUS Bank DKI untuk meminimalisir terjadinya suatu risiko. Miko Rifai Arif tentang tata cara penerapan manajemen risiko Sesuai POJK nomor 65/POJK.03/2016 tentang penerapan manajemen risiko bagi bank umum syariah dan badan usaha syariah, dengan tidak adanya Peraturan Bank Indonesia Nomor: 13/23 /PBI /2011 yang pertama kali digunakan oleh UUS Bank DKI. Lebih lanjut Bapak Miko menjelaskan bahwa metode penilaian yang dilakukan oleh Unit Usaha Syariah Bank DKI menggunakan dua metode yaitu metode Inheren dan metode KPMR atau Kualitas Penerapan Manajemen Risiko.

Untuk risiko inheren digunakan dua metode yaitu risk appetite dan risk toleransi, sedangkan pada metode KPMR atau Kualitas Penerapan Manajemen Risiko yang pertama adalah Manajemen Risiko, yang kedua Kerangka Manajemen Risiko, dan yang ketiga Proses. 85 Muhammad Miko Rifai Arif, Divisi Unit Pengembangan Produk Syariah Unit Usaha Syariah Bank DKI, Wawancara Pribadi, Jakarta Pusat, 6 Maret 2020. Kemudian dilanjutkan dengan penjelasan Penilaian Risiko Investasi Komposit dengan peringkat 2 (low to moderat), yaitu sebagai hasilnya risiko investasi inheren yang berbeda dari Risiko Apatis hingga Rendah hingga Sedang dan Risiko Berkualitas dari Penerapan Manajemen Risiko di Stastifactory.

Setelah itu, Pak. Miko menjelaskan, kualitas penerapan manajemen risiko investasi dinilai memuaskan berdasarkan rasio yang digunakan dalam perhitungan Kualitas Penerapan Manajemen Risiko, yaitu sebagai berikut: Pertama, Manajemen Risiko dinilai Wajar, kedua Kerangka Manajemen Risiko . dengan peringkat Statistik, ketiga Proses manajemen risiko, kecukupan sumber daya manusia dan kecukupan sistem informasi manajemen berada pada posisi statistik dan kecukupan sistem pengendalian risiko berada pada peringkat statistik. Kemudian Muhammad Miko Rifai Arif menyampaikan terdapat faktor internal dan eksternal yang mempengaruhi manajemen risiko di unit usaha syariah Bank DKI. Kemudian dilanjutkan dengan penjelasan tentang Kualitas Penerapan Manajemen Risiko yang pertama yaitu Manajemen Risiko dinilai wajar, kemudian kerangka manajemen risiko dinilai Statistik, kemudian proses manajemen risiko, kecukupan sumber daya manusia, dan kecukupan sistem informasi manajemen. pada nilai Statistik dan kecukupan sistem pengendalian risiko dinilai secara statistik.

Dalam rangka meningkatkan ekspansi dan mengoptimalkan pembiayaan, dilakukan departemen manajemen risiko. Melalui Dewan Komisaris dan Direksi aktif mengawasi dan memantau perkembangan bisnis pengelolaan risiko Unit Usaha Syariah Bank DKI melalui Rapat Komite Risiko yang diselenggarakan oleh Risk Management Group (RMG). Berdasarkan Peraturan Otoritas Jasa Keuangan Nomor 65/POJK.03/2016 tentang Penerapan Manajemen Risiko Bagi Bank Umum Syariah dan Unit Usaha Syariah, terdapat sepuluh risiko yang dihadapi oleh Bank Umum Syariah dan Unit Usaha Syariah.

Pengelolaan risiko untuk risiko ekuitas dan risiko pasar saham wajib dilakukan oleh bank yang melakukan konsolidasi dengan perusahaan anak. 87 Muhammad Miko Rifai Arif, Departemen Pengembangan Produk Syariah UUS DKI, wawancara personal, Jakarta Pusat, 13 Februari 2020. 88 Muhammad Miko Rifai Arif, Departemen Pengembangan Produk Syariah UUS DKI, wawancara personal, Jakarta Pusat, 13 Februari 2020.

Pembahasan Temuan Penelitian

KESIMPULAN DAN SARAN

Saran

Unit Usaha Syariah Bank DKI harus mampu mengukur risiko yang terdapat dalam akad mudharabah dan musyarakah. Perlu adanya penjelasan lebih mendalam mengenai bagaimana mencapai penilaian berdasarkan hasil angka-angka tersebut yang dikategorikan menjadi Risiko Inheren dan Risiko Kualitas Penerapan Manajemen Risiko agar lebih memahami prosesnya. Bagi peneliti selanjutnya, sebaiknya melakukan penelitian dengan menambah atau mengganti manajemen risiko lain yang akan diteliti.

Analisis Penerapan Manajemen Risiko Pada Pembiayaan Modal Kerja Mudharabah Bagi UMKM (Studi Kasus Pada Bank Mandiri Kantor Cabang Malang Batu)", Skripsi, Fakultas Ekonomi Universitas Islam Negeri Maulana Malik Ibrahim Malang Malang: 2016. Analisis Penerapan Risiko Pembiayaan Manajemen (Studi Pada BMT Al-Hasanah Jati Cabang Mulyo Lampung Selatan", Skripsi Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Raden Intan Lampung, Lampng: 2017. Diakses pada 15 September 2019 dari https://www.ojk .go.id/ tentang Penerapan Manajemen Risiko Bagi Bank Umum Syariah.

Manajemen Risiko Pembiayaan Mudharabah (Studi Pada Bank BNI Syariah Kota Malang)", Skripsi, Fakultas Ekonomi Universitas Islam Negeri Maulana Malik Ibrahim Malang, Malang: 2015. Implementasi Manajemen Risiko Pembiayaan Mudharabah Sektor Pertanian di KSPPS BMT Bina Umat Sejahtera, Maguwoharjo - Departemen, Yogyakarta.” Upaya apa yang dilakukan Unit Usaha Syariah Bank DKI dalam memitigasi risiko penyaluran dana.

Apakah ada target yang ditetapkan oleh divisi manajemen risiko untuk meningkatkan ekspansi dan optimalisasi pendanaan. Yang mengawasi dan memantau perkembangan usaha di bidang manajemen risiko yang dilakukan oleh Unit Usaha Syariah Bank DKI. Jawaban : Sesuai dengan POJK No. 65/pojk.03/2016 tentang Penerapan Manajemen Risiko Bagi Bank Umum Syariah dan Unit Usaha Syariah, dengan tidak adanya Peraturan Bank Indonesia No. 13/23/PBI/2011 yang sebelumnya digunakan oleh Unit Usaha Bank Sheria DKI .

Jawaban: Dengan menggunakan metode Inheren dan KPMR atau Kualitas Penerapan Manajemen Risiko, terdapat 2 bagian penilaian gabungan yaitu Inheren dan Kualitas Penerapan Manajemen Risiko. KMPR (Kualitas Penerapan Manajemen Risiko) - Manajemen Risiko = Wajar - Kerangka Manajemen Risiko = Statistik. Jawaban: Profitabilitas yang optimal akan ditingkatkan melalui pembiayaan melalui rekrutmen dan pencarian calon nasabah eksisting maupun nasabah baru yang mempunyai potensi bisnis. Selain itu, UUS Bank DKI melalui Bank DKI Induk juga berupaya memperkuat peningkatan kompetensi pegawai dengan mengadakan pelatihan yang intensif.