Penyusunan skripsi ini bertujuan untuk memenuhi persyaratan yang harus dipenuhi pada akhir pendidikan di Fakultas Ekonomi Bank Indonesia, Fakultas Perbankan, Program Strata Jurusan Akuntansi. Sahabat penulis selama Semester 1 dan 2, Fadya Hasma dan Chitra Primandhana, terima kasih atas semua kenangan indah selama berada di STIE Indonesia Banking School.

Penults

ABSTRACT

DAFTAR TABEL

BABI PENDAHULUAN

Kcbutuhan dana bagi perusahaan

- Likuiditas perusahaan

- Kcmampuan untuk meminjam

- Pembatasan dalam perjanjian hutang

- Pcngendalian perusahaan

- Rumusan Masala h

- Pembatasan M asala h

Berdasarkan uraian dwta tersebut, penulis menulis sebuah wadah untuk mengangkat JUDUL “Faktor-Faktor Yang :\lcmpcn Mempengaruhi Dividend Payout Ratio Pada 10 Perusahaan LQ45”. Variabel manakah yang paling dominan dalam 1 • ident payout ratio (DPR) dari 10 perusahaan terpilih dalam Indeks LQ 45 tahun 2005-20 I 0 ode.

Kegunaan Pene1itian

Sis tematika Pembahasan

BAB I. PENDAHULUAN

TlNJAUAN LITERATUR

METODOLOGI PENELITIAN

ANALISIS DAN PEMBAHASAN

KESIMPULAN DAN SARAN

LANDASAN TEORI

Pengertian Dividen dan Kebija ka n Dividen

- Pengertian Dividen

- K~bijakan Dividcn

Kebijakan identifikasi merupakan keputusan apakah akumulasi keuntungan perusahaan akan dibagikan kepada pemegang saham pada akhir tahun dalam bentuk distribusi atau ditahan untuk menambah modal guna membiayai investasi di masa yang akan datang (\lartono,ct all,20 I 0 ). Terlebih lagi, jika suatu perusahaan memutuskan untuk membagikan keuntungannya sebagai dividen, maka akan mengurangi jumlah laba ditahan yang pada akhirnya juga akan mengurangi sumber dana internal yang akan digunakan untuk mengembangkan perusahaan.

Teori Kcagenan (Agency Theory)

- Hubungan Teori Keagenan dan Dividend Payment

In\ident dapat digunakan untuk meminimalkan masalah profitabilitas antara manajer dan pemegang saham. Teori ini muncul dari titik: pemahaman tentang legalitas kepemilikan perusahaan dengan manajemen. Jensen dan Meckling menghubungkan interaksi antara kepemilikan saham DPR dan manajemen untuk menunjukkan asimetri antara insider investor dan outsider investor.

Bcntuk Oi,·idcn

Oi\ idcn Kas Rcgult:r

- DiYidcn Khusus

- Dividcn Likuidasi

- Teori Kebijakan Dividen

Dengan menyebut bagian pembayaran tersebut dikenal sebagai “ekstra”, manajemen memberi tahu pemegang saham bahwa bagian tambahan tersebut mungkin berlanjut atau tidak di masa depan. Dh idcn ini mungkin merupakan indikasi bahwa dividen ini dipandang sebagai peristiwa yang sangat tidak biasa atau peristiwa yang terjadi satu kali saja dan tidak akan terulang kembali.

Teori Residu Dividen (residual dividend of theory)

- Dividen Model Modigliani dan Miller (irrelevant the01y)

- Rclcvansi Dividen (relevant theory)

- Kontronrsi Kcbijakan Dh·iden

- Pertimbangan dan Pembatasan Kebijakan Pcmbayaran Dhidcn

Oleh itu, peningkatan dalam pembayaran IDCN akan diimbangi oleh penurunan harga saham akibat penjualan saham baru. Pelabur tcrtcntu boleh mempunyai pilihan dividen daripada keuntungan akibat perubahan harga saham (capilli/keuntungan).

Kebutuhan dana bagi pcrusahaan

- kemampuan untuk meminjam

- pembatasa-pcmbatasan dalam pcrjanjian hutang

- Pengendalian perusahaan

- Faktor-faktor yang mcmpengaruhi Kebijakan Dividcn

- Posisi Soh abilitas Pcrusahaan

- Kebutuhan untuk Melunasi Hutang

- Kesempatan lnvestasi

- Stabilitas Pendapatan

- P~ngawasan t~rhadap P~rusahaan

Ada beberapa faktor yang dapat dianalisis oleh perusahaan dalam praktiknya ketika melakukan pendekatan dan penerapan keputusan: menurut Lartono (et all, 2010). Jika suatu perusahaan membayar dividen yang sangat tinggi, maka perusahaan tersebut dapat menambah modal di masa depan dengan menjual sahamnya untuk membiayai peluang investasi yang menguntungkan. Namun perusahaan mapan dengan likuiditas yang baik cenderung membagikan dividen yang lebih besar.

Semakin banyak peluang investasi yang dibuka maka semakin kecil pula dividen yang dibayarkan, karena dana tersebut digunakan untuk peluang investasi tersebut. Bagi perusahaan yang labanya stabil maka dividen yang akan dibayarkan kepada pemegang sahamnya lebih besar dibandingkan perusahaan yang labanya berfluktuasi. Perusahaan dengan pendapatan stabil tidak perlu menyediakan uang tunai yang banyak untuk setiap acara, sedangkan perusahaan dengan pendapatan tidak stabil harus menyediakan uang tunai dalam jumlah besar untuk setiap acara.

Peraturan Pcmcrintah

- Hambatan dalam Perjanjian atau Kontrak

- Hambatan Internal

- Pt:rkiraan Pt:rtumbuhan di masa yang akan datang

- Pertimbangan Pcmihk Pcrusahaan

- Pertimbangan Pasar

- Return On Equity (ROE)

- Debt to Equity Ratio (DER)

Meskipun tidak mungkin membuat kebijakan yang dapat memaksimalkan kesejahteraan atau kepuasan setiap pemilik, setidaknya perusahaan dapat menerapkan kebijakan dividen yang dapat memuaskan sebagian besar pemilik, misalnya jika beberapa pemilik termasuk dalam kelompok pajak yang tinggi. , maka keputusan dapat diambil untuk membayar dividen dengan tarif rendah, memberikan kesempatan kepada pemilik untuk menunda pembayaran pajak sampai mereka menjual sahamnya. Jika peluang investasi lain di luar bisnis tampak menguntungkan bagi pemilik, perusahaan harus menetapkan tingkat pembayaran dividen yang lebih tinggi. Secara umum pasar akan memberikan respon positif terhadap kebijakan dividen yang bersifat tetap atau tumbuh secara stabil.

Selanjutnya, rasio pembayaran dividen merupakan hasil kebijakan dividen perusahaan dalam perhitungan persentase pembagian keuntungan kepada pemegang saham. Semakin tinggi tingkat payout ratio yang ditetapkan perusahaan, maka semakin kecil dana yang tersedia untuk investasi. Oleh karena itu, jika perusahaan memberikan porsi yang lebih besar untuk pembagian dividen, maka laba ditahan perusahaan akan semakin kecil.

- Grwoth Potential

- Cash Position (Pos•si Kas)

- Teori Rcgrcs i Linear Berganda

- Hasil Penelitia n Sebelumnya

- Rcrangka Pcmikiran

- Hipo tesis

Agung Baruno • Cash Ratio Menggunakan metode enam variabel dan Yeni • Return deskriptif kuantitatif independen yaitu Endriani (2005) Investasi dalam penelitian berikut ini meneliti ada tiga. HO : Return on Equity tidak mempunyai pengaruh secara parsial dan signifikan terhadap Di1·ident Payout Ratio. HI : Return on equity mempunyai pengaruh secara parsial dan signifikan terhadap Dil'ident payout ratio.

HO : Debt to Equity tidak mempunyai pengaruh secara parsial dan signifikan terhadap Dil'idend payout rasio. Ha : Debt to Equity berpengaruh secara parsial dan signifikan terhadap Dividen Payout Ratio. HO : Groll'th Potensi tidak mempunyai pengaruh secara parsial dan signifikan terhadap payout rasio.

BAB Ill

- l\letode Pengumpulan Data

- Jenis Data

- Populas1 dan Sampel

- Perus ahaan tcrsebut tercatat dalam Bursa Efek Jakarta

- Pcrusahaan tersebut termasuk dalam Indeks LQ45

- Pcrusahaan tersebut membayarkan dividen kas berturut-turut selama periode 2005-2010

- Perusahaan tersebut melaporkan keuangannya dalam satuan rupiah bukan dalam mala uang asing

- Dividend Payout Ratio

- Return On Equity

- Debt To Equity Ratio (DER)

- Firm Si;e (llkuran Perusahaan)

- Growth Potential

- Cash Pos ition

- Dil· idend Payout Ratio Rasia DPS EPS

- Gnm th Potential Rasia Total asct tahun ini total asci tahu lalu

- Cash PotenticJ Rasia Pos1si Kas Akhir Tahun Iaba Bcrsih

Populasi penelitian ini adalah perusahaan yang terdaftar (di Bursa Efek Indonesia pada tahun 2005 sampai dengan tahun 2010 dan termasuk dalam indeks LQ 45. Dividend Payout Ratio (DPR) adalah perbandingan antara Dividen Per Share (DPS) terhadap Earning Per Share (EPS) DER. adalah rasio total utang, baik utang jangka pendek maupun utang jangka panjang, terhadap total ekuitas.

Merupakan perbandingan total aset saat ini dikurangi total aset tahun sebelumnya terhadap total aset tahun sebelumnya. Secara umum definisi operasional variabel-variabel yang digunakan dalam penelitian ini dapat diuraikan pada tabel berikut. Gnm th Potensi Rasia Total asct tahun ini total asci tahu lalu asci tahu terakhir.

3.3 !\lrtodr Prn~olahan Data

- Analisis Rcgrcsi Bcrganda

- Uji Normalitas

- Analisis Grafik

- UJI Asumsi Klasik .1 Uji Multikolinearitas .1 Uji Multikolinearitas

- Uji Durbin Watson (DW test)

- Melihat Grafik Scatterplot antara nilai prcdiksi variabcl dependen yaitu ZPRED dengan residualnya SRESID, dimana sumbu Y adalah Y yang Ielah

- Pcngujian Hipotcsis

- Bila ltabcl < -tlntung dan thitung < ltabch variabcl indcpcndcn sccara individu tak berpengaruh terhadap vari abel dependen

- Bila thitung > ltabel dan -thitung < -t1abch variabel indcpcndcn secara individu berpengaruh terhadap variabel dependen

- akan diterima jika nilai probabilitasnya kurang dari 0, I (u)

- Uji F

- Bila F hi tung < F tabel, variabcl indcpcndcn sccara bersama-sama tidak berpengaruh terhadap variabel depcndcn

Menurut Ghozali (2006), pengujian ini bertujuan untuk menguji apakah terdapat hubungan dalam model regresi antar variabel independen. I sebesar 0 persen dan nilai VIF · I sebesar 0, sehingga dapat disimpulkan tidak terjadi multikolinearitas antar variabel indcpcndcn dalam model. Tidak terdapat autokorelasi positif Tidak terdapat autokorelasi negatif Tidak terdapat autokorelasi negatif Tidak terdapat autokorelasi positif.

Jika tidak ada pola yang jelas, dan titik-titiknya sejajar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi hctcrosk~.:dasticity. Tujuan penggunaan analisis regresi adalah untuk mengetahui pengaruh variabel independen terhadap variabel dependen baik secara parsial maupun simultan, serta mengetahui sejauh mana dominasi variabel independen terhadap variabel dependen. Jika thitung > ltabel dan -thitung < -t1abch maka masing-masing variabel indcpcndcn berpengaruh terhadap variabel terikat.

BABIV

HASIL PENELITIAN

1.1 Gambaran Umum Obyek Penelitian

INDF PT. Indofood Sukses Makmur Tbk

- Analisis Infercnsia

Standar deviasinya terlihat lebih besar dibandingkan dengan meannya, sehingga dapat dikatakan bahwa nilai 1 ai potensi pertumbuhannya cukup berbeda untuk setiap pengamatan. Standar deviasi terlihat 1c lebih kecil dari mean, sehingga dapat dikatakan bahwa nilai posisi uang tidak berubah untuk setiap observasi. Standar deviasinya terlihat lebih kecil dari mean, sehingga dapat dikatakan bahwa nilai DPR tidak berubah untuk setiap observasi.

Maka dengan tingkat kepercayaan sebesar 95% (a=5%) kita dapat menerima uji Ho dan menyatakan bahwa joint effect model lebih baik dibandingkan dengan fixed effect model.

- Analisis Regresi Linear Berganda

Seleksi lain dilakukan pada joint effect P mo e d 1 dan random effect dengan menggunakan uji Langrangc M It' u tp tcr 1 · (LM). Karena nilai LM lebih kecil dari derajat kebebasan chi-kuadrat l, kita dapat menerima Ho dengan tingkat kepercayaan 95% dan mengklaim bahwa model efek gabungan jauh lebih besar daripada model efek acak. Dari uji F dan LM di atas dapat disimpulkan bahwa model joint effect lebih baik dibandingkan kedua model lainnya (fixed effect dan random effect).

Model common effect merupakan model panel yang mengabaikan efek individual atau efek acak dari cross section yang diteliti. Karena common effect menghilangkan efek tersebut, maka dapat dikatakan metode common effect sama dengan regresi linier berganda biasa. Oleh karena itu, untuk mendapatkan interpretasi yang lebih baik, peneliti melanjutkan menganalisis sampel data (60) dengan menggunakan analisis regresi linier berganda.

Fprob 0.000 R-Square 0.544

Sig- J-B 0.504

2. Analisis Ocskriptif

Descriptive Statistics

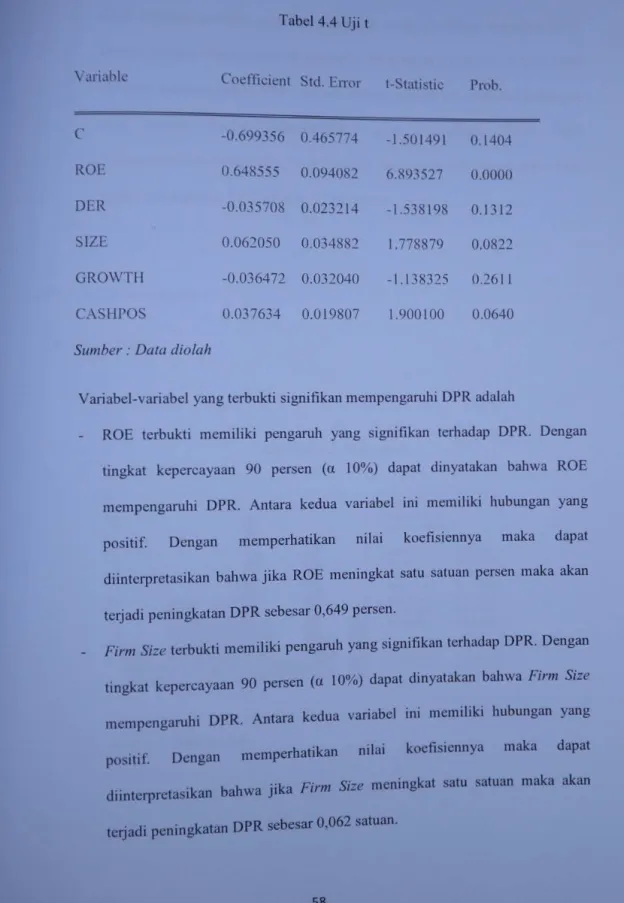

- Variabe1 DER menunjukkan pengaruh negatif dan tidak signifikan terhadap DPR sebesar -0,036 pada tingkat signifikansi 10 persen (nilai signifikannya > 0,1 yaitu

- Variabe1 Finn Size menunjukkan pengaruh positif dan signifikan terhadap DPR sebesar 0,062 pada tingkat signifikansi I 0 persen (ni1ai signifikannya < 0 ,1 yaitu

- Variabel Growth Potential menunjukkan pengaruh negatif dan tidak signifikan terhadap DPR sebesar -0,036 pada tingkat signifikansi I 0 pcrsen (nilai signifikannya

- Variabel Cash Position menunjukkan pengaruh positif dan signifikan tcrhadap DPR sebesar 0,038 pad a tingkat signifikansi 10 persen (ni1ai signiftkannya < 0,1 yaitu

- Uji Asumsi Klasik

Variabel 1 DER menunjukkan pengaruh negatif dan tidak signifikan terhadap DPR sebesar -0,036 pada taraf signifikansi 10 persen (nilai signifikan > 0,1 yaitu -0,036 pada taraf signifikansi 10 persen (nilai signifikan > 0,1 yaitu 0,13 1. Variabel 1 Finn Size menunjukkan pengaruh positif dan signifikan terhadap DPR sebesar 0,062 pada tingkat signifikansi 10 persen (nilai signifikansi < 0,1 yaitu 0,062 pada tingkat signifikansi 10 persen (nilai signifikansi < 0,1 yaitu 0,082).Variabel Potensi pertumbuhan menunjukkan pengaruh negatif dan tidak signifikan terhadap DPR sebesar -0,036 pada taraf signifikansi 1 0 persen (nilai signifikansi DPR sebesar -0,036 pada taraf signifikansi 1 0 persen (nilai signifikansi > 0, I sebesar 0,261).

Variabel Posisi Kas mempunyai pengaruh positif dan signifikan terhadap DPR 0,038 pada tingkat signifikansi 10 persen (nilai signifikansi < 0,1 yaitu 0,038 pada tingkat signifikansi 10 persen (nilai signifikansi < 0,1 yaitu 0,064). perusahaan Si=e bertambah satu satuan maka DPR bertambah 0,062 satuan. Jika diperhatikan nilai sebenarnya dapat dijelaskan bahwa jika posisi kas bertambah satu persen maka DPR bertambah 0,038 persen.

- Pembahasan

Sejak awal disebutkan bahwa variabel ROA telah dikeluarkan dari persamaan analitik. Variabel independen pada model regresi linier berganda terbebas dari permasalahan multikolinearitas.

- Gresik Indo food Agro garam Utractor Telkom Unilever An tam Bakrie ~-

Implikasi Manajerial

Rasio ROE diperoleh dengan membagi laba bersih dengan ekuitas perusahaan, atau margin keuntungan x perputaran aset x leverage. Margin keuntungan merupakan nilai sisa dari jumlah dana yang telah dikeluarkan untuk biaya operasional perusahaan. Jadi bagi perusahaan yang ingin meningkatkan margin keuntungannya maka dapat meningkatkan laba perusahaan atau menaikkan harga sehingga total penjualannya juga meningkat, hal lainnya adalah dapat mengendalikan biaya operasional yang dimiliki perusahaan sehingga akan meningkatkan nilai keuntungan. . cukup meningkat.

Koefisien posisi kas diperoleh dengan membagi posisi kas perusahaan pada akhir tahun dengan laba bersih perusahaan pada tahun berjalan. Untuk meningkatkan saldo kas akhir tahun perusahaan, manajer dapat mengendalikan arus kas khususnya pengeluaran kas, sehingga dapat meningkatkan nilai kas dan rasio kas akhir tahun perusahaan.

KESIMPULAN DAN SARAN

5.1 . Kesimpulan

Hasil penelitian menunjukkan bahwa

- Saran

Hasil penelitian menunjukkan bahwa diantara variabel ROE, Cash Position dan Firm Si:e yang mendominasi adalah variabel ROE. Ukuran Perusahaan, Potensi Pertumbuhan, Cash Positif secara bersama-sama dapat mempengaruhi Dividend Payout Ratio. Dalam penelitian ini, hanya diambil 10 perusahaan yang terdaftar dalam indeks LQ45 yang memenuhi syarat purposive sampling peneliti.

Saran yang diberikan agar penelitian selanjutnya dapat mencoba melakukan penelitian dengan indeks lain seperti Kompas I00, Jakarta Islamic Index (IJI) atau indeks lainnya atau dengan perusahaan yang mempunyai karakteristik tertentu seperti perusahaan dengan kepemilikan institusional dan non institusional serta menggunakan periode waktu yang berbeda. lebih lama untuk dapat memprediksi dan menggeneralisasi distribusi pembayaran d1v1dend secara luas dan mendalam. Dalam penelitian ini hanya diambil 5 variabel yaitu ROE, DFR, Ukuran Perusahaan, Potensi Pertumbuhan dan Posisi Kas. Sehingga perusahaan lebih memperhatikan rasio ROE, Cash Position dan Firm Size karena ketiga variabel tersebut berpengaruh terhadap Dividen Payout Ratio.

PENGUMUMAN

Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan 2. Kepala Biro TLE, Bapepam dan LK

Direksi Anggota Bursa Efek Indonesia 6. Direksi Perusahaan Tercatat yang terkait

Direksi PT Kustodian Sentral Efek Indonesia 9. Komisaris Utama PT Bursa Efek Indonesia

BJBR Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. Tetap

INTP Indocement Tunggal Prakasa Tbk. TetaP

KRAS · Krakatau Steel (Persero) Tbk. Tetap

D ividend Payment

Di'li d e nd Payment

DiVidend Payment

Dividend Payment

Fixed effect

ROA"

ROE?

DER"

SIZE"

GROWTH?

CASHPOS"

- Random effect

SIZE?

ROE, ROA memiliki korelasi yang terbesar sehingga ROA harus dibuang dari p ers

Setelah ROA dibuang (masih 60 sampel)

- Persamaan Umum

- Penamaan Umum

SIZE GROWTH

1.900100 Mean dependent var

Normalitas

Non-Multikolinieritas