PENDAHULUAN

Latar Belakang Masalah

Koperasi simpan pinjam adalah lembaga keuangan bukan perbankan yang kegiatan usahanya menerima simpanan dan memberikan pinjaman uang kepada anggotanya. Koperasi simpan pinjam diatur dengan Peraturan No. 5 Peraturan Otoritas Jasa Keuangan (POJK) Tahun 2014 tentang Penyelenggaraan Kegiatan Lembaga Keuangan Mikro. Koperasi simpan pinjam dengan akad syariah yang dibahas adalah koperasi simpan pinjam dan pembiayaan syariah.

KSPPS yang cukup berkembang khususnya di Pinrang adalah KSPPS Wira Mandiri yang merupakan koperasi simpan pinjam berbasis syariah.

Namun dalam penelitian ini peneliti akan membahas tentang dampak layanan simpan pinjam terhadap peningkatan pendapatan UMKM (Studi Koperasi Simpan Pinjam Wira Mandiri Syariah). Rumusan masalah yang kedua adalah apakah terdapat hubungan antara pelayanan simpan pinjam dengan pertumbuhan pendapatan UMKM di Pinrang. Rumusan masalah pertama mengenai seberapa baik pelayanan simpan pinjam dalam meningkatkan pendapatan UMKM di Pinrang.

Rumusan masalah yang kedua adalah apakah terdapat hubungan antara pelayanan simpan pinjam dengan pertumbuhan pendapatan UMKM di Pinrang.

Tinjauan Penelitian

TINJAUAN PUSTAKA

Tinjauan Penelitian Relevan

Kuesioner yang digunakan dalam penelitian ini adalah kuesioner pelayanan simpan pinjam untuk meningkatkan pendapatan UMKM dengan menggunakan skala likert. Total skornya adalah 328, sehingga dapat disimpulkan bahwa sebagian besar responden setuju bahwa pendapatan UMKM akan lebih besar jika layanan yang diberikan pada simpan pinjam berkualitas. Pada item pernyataan 2 nilai r hitung (0,7860) > r tabel (0,2028), sehingga item pernyataan kedua pada variabel pelayanan simpan pinjam dikatakan valid.

Pada item pernyataan 4 nilai r hitung (0,7440) > r tabel (0,2028), sehingga pada item pernyataan keempat dikatakan variabel simpan pinjam valid. Pada item pernyataan 5 nilai r hitung (0,6230) > r tabel (0,2028) maka item pernyataan kelima pada variabel simpan pinjam adalah valid. Pada item pernyataan 6 nilai r hitung adalah (0,5470 > r tabel (0,2028), sehingga item pernyataan keenam pada variabel simpan pinjam adalah valid.

Pada pernyataan 8 nilai r hitung (0,6380) > r tabel (0,2028), sehingga butir pernyataan kedelapan pada variabel pelayanan simpan pinjam dikatakan valid. Uji One-Sample T-test ini bertujuan untuk mengetahui seberapa baik layanan simpan pinjam meningkatkan pendapatan UMKM di Pinrang. Oleh karena itu pelayanan simpan pinjam pada KSPPS Wira Mandiri Pinrang berada pada kategori baik.

Oleh karena itu pelayanan simpan pinjam pada KSPPS Wira Mandiri Pinrang termasuk dalam kategori baik. Pemanfaatan teknologi dalam berbisnis lebih meningkatkan pendapatan UMKM dibandingkan meminjam dana simpan pinjam.

Tinjuan Teori

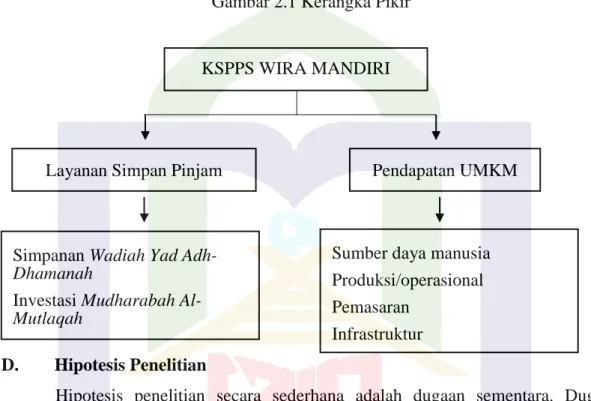

Kerangka Pikir

Total skor ly sebesar 332, sehingga dapat disimpulkan bahwa sebagian besar responden setuju bahwa jasa simpan pinjam dapat menjadi pemberi modal bagi usaha kecil dan menengah. G.). Total y-score adalah 371 sehingga dapat disimpulkan bahwa sebagian besar responden setuju bahwa pendapatan UMKM akan lebih besar jika meminjam dana simpan pinjam. C.). Total y-score adalah 351 sehingga dapat disimpulkan bahwa sebagian besar responden setuju bahwa modal pribadi lebih berpengaruh terhadap pendapatan UMKM dibandingkan dengan meminjam dana simpan pinjam. e.).

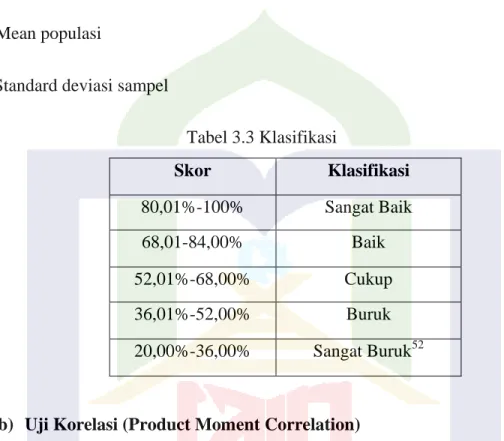

Pada item pernyataan 3 nilai r hitung (0,6430) > r tabel (0,2028), sehingga item pernyataan ketiga pada variabel pelayanan simpan pinjam dikatakan valid. Oleh karena itu pelayanan simpan pinjam pada KSPPS Wira Mandiri Pinrang berada pada kategori baik dilihat dari tabel 3.3 klasifikasi. Rumusan masalah ketiga adalah apakah terdapat perbedaan peningkatan pendapatan UMKM sebelum dan sesudah pemanfaatan unit layanan simpan pinjam di KSPPS Wira Mandiri.

Rumusan masalah yang ketiga adalah apakah terdapat perbedaan peningkatan pendapatan UMKM sebelum dan sesudah menggunakan layanan simpan pinjam di KSPPS Wira Mandiri.

Hipotesis Peneelitian

METODE PENELITIAN

- Jenis dan Pendekatan Penelitian

- Lokasi dan Waktu Penelitian

- Populasi dan Sampel

- Teknik Pengumpulan Data

- Definisi Operasional Variabel

- Instrumen Penelitian

- Teknik Analisis Data

Total y-score adalah 343, sehingga dapat disimpulkan bahwa sebagian besar responden setuju bahwa layanan simpan pinjam dapat memberikan manfaat bagi nasabah dalam usahanya. F.). Total y-score adalah 344, sehingga dapat disimpulkan bahwa sebagian besar responden setuju bahwa penggunaan teknologi dalam berbisnis lebih meningkatkan pendapatan UMKM dibandingkan dengan meminjam dana simpan pinjam. F.).

HASIL PENELITIAN DAN PEMBAHASAN

Deskriptif Hasil Penelitian

Jadi disimpulkan bahwa di kalangan UMKM lebih banyak perempuan yang melakukan simpan pinjam dibandingkan laki-laki. Berdasarkan tabel 4.3 Sebaran jawaban responden pada variabel Pelayanan simpan pinjam (X), datanya terdiri dari 8 item persediaan dengan jumlah responden 94 orang. Total y-score adalah 332, sehingga dapat disimpulkan bahwa sebagian besar responden setuju bahwa layanan yang diberikan oleh simpan pinjam merupakan pilihan mereka sendiri dalam kaitannya dengan pinjaman. B.).

Total skor LY sebesar 322, sehingga dapat disimpulkan bahwa sebagian besar responden menyatakan setuju ingin melakukan peminjaman pada simpan pinjam setelah melihat perkembangan nasabah yang melakukan peminjaman. Total skor ly adalah 317, sehingga dapat disimpulkan bahwa sebagian besar . Responden setuju bahwa setelah melakukan peminjaman di simpan pinjam, saya merasa puas dengan pelayanan yang diberikan. D.). Total y-score sebesar 357, sehingga dapat disimpulkan bahwa sebagian besar responden setuju bahwa layanan yang diberikan dalam simpan pinjam dapat mengembangkan potensi ekonomi nasabah peminjam. e.).

Total y-score adalah 301 sehingga dapat disimpulkan bahwa sebagian besar responden meragukan apakah layanan simpan pinjam yang diberikan kepada nasabah sudah sesuai dengan keinginan dan harapannya. H.). Total skornya adalah 341, sehingga dapat disimpulkan bahwa sebagian besar responden setuju bahwa pinjaman yang diberikan kepada nasabah dapat menunjukkan bahwa layanan simpan pinjam yang diberikan berkualitas. Total skornya adalah 298, sehingga dapat disimpulkan bahwa sebagian besar responden setuju pendapatan UMKM meningkat setelah melakukan peminjaman dana simpan pinjam. B.).

Total skor y sebesar 345, sehingga dapat disimpulkan bahwa sebagian besar responden setuju bahwa pendapatan UMKM akan lebih besar jika pelaku UMKM mempunyai latar belakang pendidikan yang tinggi. D.).

Pengujian Persyaratan Analisis Data

Pada poin 2 nilai r hitung (0,7010) > r tabel (0,2028) maka item persediaan kedua pada variabel pendapatan UMKM dikatakan valid. Pada poin 3 nilai r hitung (0,7900) > r tabel (0,2028) maka item persediaan ketiga pada variabel pendapatan UMKM dikatakan valid. Pada poin 4 nilai r hitung (0,6340) > r tabel (0,2028) maka keempat item persediaan pada variabel pendapatan UMKM dikatakan valid.

Pada item 5 nilai r hitung (0,7220) > r tabel (0,2028), sehingga item kelima pernyataan variabel pendapatan UMKM berlaku. Pada poin 6, dihitung nilai r yang dihitung. 0,7420) > r tabel (0,2028), maka item keenam pernyataan variabel pendapatan UMKM berlaku. K ren nil i cronb ch's lph 0,810 > 0,60 maka berdasarkan kriteria keputusan dalam uji reliabilitas disimpulkan bahwa 8 item atau seluruh item merupakan pernyataan yang terdapat dalam kuisioner atau angket untuk variabel Pelayanan Simpan Pinjam ( X ) seharusnya dapat diandalkan atau konsisten.

Perhitungan sampel di atas menunjukkan bahwa rata-rata pelayanan simpan pinjam = 37,6% dari ideal yang diharapkan, skor harapan jawaban responden terhadap pernyataan kuesioner adalah 3760. Dari perhitungan pada tabel jawaban responden diperoleh nilai sebesar 2703 atau skor ideal 71,9%. Karena r hitung atau korelasi Pearson pada analisis ini adalah positif, berarti hubungan kedua variabel tersebut positif atau dapat diartikan dengan peningkatan pelayanan simpan pinjam maka pendapatan UMKM juga akan meningkat. Jadi dalam hal ini nilainya adalah 6.740, angka tersebut merupakan angka konstan yang dapat diartikan jika tidak ada layanan simpan pinjam (9X), nilai konsistensi pendapatan UMKM (Y) adalah 6.740.

Nilainya sebesar 0,543, angka tersebut dapat diartikan bahwa setiap kenaikan tingkat layanan simpan pinjam (X) sebesar 1% maka pendapatan UMKM (Y) akan meningkat sebesar 0,543. Untuk mengetahui besarnya dampak layanan simpan pinjam (X) terhadap pendapatan UMKM (Y) secara analisis regresi linier sederhana dapat berpedoman pada nilai R square atau R2 dari Tabel 4.13 pada bagian ringkasan model.

Pembahasan Hasil Penelitian

Rumusan masalah yang pertama adalah seberapa baik layanan simpan pinjam dalam meningkatkan pendapatan UMKM di Pinrang dibandingkan dengan penelitian sebelumnya pada penelitian M teus Jefri Apri nus ―Pengaruh L y n n dan n Nilai Pelanggan Leather Spirit terhadap Kepuasan Anggota Dwi Jasa Sur oleh Koperasi Simpan Pinjam. Sedangkan hasil penelitian penulis dimana rumusan masalah pertama hanya berfokus pada seberapa baik layanan simpan pinjam dalam meningkatkan pendapatan UMKM dan layanan simpan pinjam yang dihasilkan dalam meningkatkan pendapatan UMKM berada pada kategori baik. Hasil penelitian terdahulu dengan hasil penelitian penulis mempunyai perbedaan, yaitu penelitian terdahulu berfokus pada kualitas pelayanan dan nilai pelanggan terhadap kepuasan anggota, sedangkan penelitian penulis hanya berfokus pada seberapa baik layanan simpan pinjam dalam meningkatkan pendapatan UMKM.

Sedangkan hasil penelitian penulis terdapat hubungan yang kuat antara jasa simpan pinjam dengan pendapatan UMKM, dimana semakin meningkat jasa simpan pinjam maka pendapatan UMKM juga akan meningkat. Hasil penelitian terdahulu dan penelitian penulis berbeda, penelitian terdahulu membahas tentang peran koperasi dalam mengembangkan UMKM, sedangkan penelitian penulis membahas tentang hubungan pelayanan simpan pinjam dengan peningkatan pendapatan UMKM. Dibandingkan dengan penelitian sebelumnya yang dilakukan oleh peneliti Julf Hmi “Pengaruh Simpan Pinjam Terhadap Pengambilan Pendapatan Pada KSPPS BMT Am n h R y Sety Budi”, dimana hasil penelitian terdahulu menyimpulkan bahwa simpan pinjam oleh nasabah pada KSPPS BMT Amanah Ray memiliki pengaruh yang besar. pengaruh yang signifikan terhadap peningkatan pendapatan.

Hasil uji asumsi klasik yaitu uji normalitas menunjukkan bahwa regresi linier sederhana dan estimasi Pearson Product Moment memenuhi syarat asumsi klasik, oleh karena itu diharapkan hasilnya lebih baik dalam analisis pengaruh tabungan. dan layanan pinjaman terhadap pendapatan UMKM. Jadi dapat disimpulkan bahwa perempuan lebih banyak menabung dan meminjam di UMKM dibandingkan laki-laki. Oleh karena itu uji one sample t-test menunjukkan bahwa nilai t-hitung variabel pelayanan simpan pinjam (X) sebesar -889,589 jika dibandingkan dengan nilai t-tabel dengan dk=n dengan taraf signifikansi a, maka diperoleh Tabel t sebesar 1,661.

Berdasarkan tabel Korelasi dimana nilai koefisiennya sebesar 0,674 maka nilai Sig. 2-tail) antara variabel Pelayanan Simpan Pinjam (X) dengan Pendapatan UKM (Y) sebesar 0,000 < 0,05, artinya terdapat hubungan yang signifikan antara variabel Pelayanan Simpan Pinjam (X) dengan Pendapatan UKM -ve (Y). Penulis dapat menyimpulkan bahwa simpan pinjam yang dilakukan oleh pelaku UMKM di KSPPS Wira Mandiri berpengaruh signifikan terhadap peningkatan pendapatan. Berdasarkan hasil penelitian yang menunjukkan adanya dampak layanan simpan pinjam terhadap peningkatan pendapatan UMKM, maka peneliti menyarankan perusahaan untuk terus meningkatkan layanan baik simpan pinjam atau pembiayaan kepada nasabah khususnya pelaku UMKM agar dapat meningkatkan pendapatannya. membantu pendapatan dan juga. untuk menumbuhkan perekonomian yang lebih aktif sehingga fungsi perantara perusahaan juga tetap kuat.

Saya ingin meminjam di simpan pinjam setelah melihat perkembangan nasabah yang meminjam.

PENUTUP