Perbankan Syariah pada Perbankan Syariah adalah segala sesuatu yang berkaitan dengan Bank Syariah dan Unit Usaha Syariah, meliputi kelembagaan, kegiatan usaha, serta cara dan proses dalam menjalankan kegiatan usaha. Bank syariah atau yang selanjutnya disebut bank syariah adalah bank yang beroperasi tanpa bergantung pada bunga. Bank syariah juga dapat diartikan sebagai lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berdasarkan Al-Quran dan Hadist Nabi SAW.

Antonio membedakan dua pengertian, yaitu bank syariah dan bank yang beroperasi berdasarkan prinsip syariah Islam. Bank syariah adalah bank yang beroperasi berdasarkan prinsip syariah Islam dan bank yang tata cara usahanya mengacu pada ketentuan Al-Qur'an dan Hadits. Dengan demikian dapat disimpulkan bahwa bank syariah adalah suatu badan usaha yang menjalankan kegiatan usahanya yaitu menghimpun uang masyarakat dalam bentuk tabungan dan menyalurkannya kepada masyarakat dalam bentuk pembiayaan atau bentuk lain berdasarkan Prinsip syariah. dan didasarkan pada kemitraan, keadilan, transparansi dan universalitas.

Bank syariah tidak menerapkan sistem bunga dalam seluruh aktivitasnya, sedangkan bank konvensional menggunakan sistem bunga. Pada dasarnya segala jenis transaksi bisnis diperbolehkan oleh bank syariah sepanjang tidak mengandung unsur bunga (riba). Keterbatasan yang dimiliki bank syariah dalam menjalankan aktivitasnya berdasarkan syariah Islam menyebabkan bank syariah harus menerapkannya.

Kinerja Keuangan dan Laporan Keuangan

Berdasarkan laporan keuangan tersebut, dapat dihitung sejumlah rasio keuangan yang dapat dijadikan dasar kinerja keuangan perusahaan. Laporan keuangan tahunan merupakan laporan keuangan akhir tahun suatu bank yang disusun berdasarkan standar pelaporan keuangan yang berlaku dan wajib diaudit oleh akuntan publik. Laporan ini merupakan laporan keuangan yang disusun sesuai dengan standar pelaporan keuangan yang berlaku dan diterbitkan setiap triwulan.

Laporan ini merupakan laporan keuangan yang disusun berdasarkan laporan bulanan bank umum yang disampaikan kepada Bank Indonesia dan diterbitkan setiap bulan. Bank yang tergabung dalam suatu kelompok usaha dan/atau mempunyai anak perusahaan wajib menyusun laporan keuangan konsolidasi berdasarkan standar laporan akuntansi keuangan yang berlaku dan menyampaikan laporan sebagaimana diatur dalam peraturan Bank Indonesia. Laporan keuangan memberikan informasi mengenai posisi keuangan (aset, liabilitas, dan ekuitas) pada suatu waktu tertentu.

Laporan keuangan mengungkapkan informasi keuangan yang penting dan relevan dengan kebutuhan pengguna laporan keuangan.

Analisis Rasio Keuangan

Macam-macam Rasio Keuangan

Loan to Asset Ratio (LAR), yaitu rasio yang digunakan untuk mengukur tingkat likuiditas bank dan menunjukkan kemampuan bank dalam memenuhi permintaan pinjaman dengan menggunakan total aset yang dimiliki bank. Selain itu, rasio-rasio pada kategori ini juga dapat digunakan untuk mengukur kesehatan bank. Return On Assets (ROA), yaitu rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mencapai keuntungan secara keseluruhan.

Net interest margin (NIM), yaitu rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aset produktifnya untuk menghasilkan pendapatan bunga bersih. Rasio solvabilitas, yaitu rasio yang digunakan untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka panjangnya, atau kemampuan bank dalam memenuhi kewajibannya jika terjadi likuiditas bank. Rasio likuiditas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya, yang dihitung dengan membandingkan aset lancar perusahaan dengan kewajiban lancar.

Berdasarkan pernyataan di atas, faktor utama yang mempengaruhi return on assets (ROA) adalah rasio-rasio yang ada pada aset dan dapat mengukur nilai. Return on Assets (ROA) dapat membandingkan efisiensi penggunaan modal suatu perusahaan dengan perusahaan lain yang sejenis. Return on Asset (ROA) dapat digunakan untuk mengukur efisiensi tindakan yang dilakukan suatu departemen atau divisi, yaitu dengan mengalokasikan seluruh biaya dan modal ke departemen terkait.

Return on Assets (ROA) dapat digunakan untuk mengukur profitabilitas setiap produk yang dihasilkan perusahaan. Berdasarkan pernyataan di atas dapat disimpulkan bahwa penggunaan Return on Assets (ROA) dimaksudkan untuk mengukur kemampuan bank dalam menentukan laba yang diperoleh perusahaan. Menurut Dahlan Siamat, rasio biaya efisiensi merupakan perbandingan antara biaya operasional dan pendapatan operasional yang digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam menjalankan aktivitas operasionalnya.

Sedangkan Frianto (2012:72) menyatakan bahwa beban operasional/pendapatan operasional (BOPO) merupakan rasio efisiensi yang digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional relatif terhadap pendapatan operasional. Menurut Lukman Dendawijaya, beban operasional/pendapatan operasional (BOPO) adalah rasio beban operasional yang digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam menjalankan aktivitas operasional. Berdasarkan pemahaman di atas, dapat disimpulkan bahwa biaya operasional/pendapatan operasional (BOPO) merupakan rasio yang dapat diukur.

Funding to Deposit Ratio (FDR) merupakan rasio yang mengukur kemampuan bank dalam memenuhi kewajiban finansial yang harus segera dipenuhi.

Tingkat Bagi Hasil

Faktor langsung yang mempengaruhi perhitungan bagi hasil antara lain adalah tingkat investasi, jumlah dana yang tersedia dan nisbah bagi hasil. Jumlah dana yang tersedia untuk investasi adalah jumlah dana dari berbagai sumber yang dapat diinvestasikan. Dana ini dapat dihitung dengan salah satu cara: rata-rata saldo minimum bulanan; Tingkat investasi dikalikan dengan jumlah dana yang tersedia untuk investasi akan menghasilkan jumlah dana yang sebenarnya digunakan.

Rasio tersebut dapat berubah sewaktu-waktu dalam satu bank, misalnya deposito 1 bulan, 3 bulan, 6 bulan, dan 12 bulan. Bank dan nasabah berbagi pendapatan, yang hasilnya terdiri dari pendapatan yang diterima dikurangi biaya-biaya. Bagi hasil secara tidak langsung dipengaruhi oleh jalannya kegiatan, terutama oleh pengakuan pendapatan dan biaya.

Berdasarkan pernyataan di atas dapat disimpulkan bahwa hal terpenting yang mempengaruhi tingkat bagi hasil adalah nilai investasi dan dana. Bagi hasil melihat kemungkinan keuntungan dan risiko sebagai fakta yang mungkin terjadi di masa depan (Muchlis Y dan Edy Y.A, 2011). Salah satu bentuk kerjasama dalam bisnis atau ekonomi Islam adalah qirad atau mudharabah. Qirad atau mudharabah ini merupakan kerjasama antara pemilik modal atau uang dengan pengusaha yang mempunyai keahlian atau keterampilan atau tenaga dalam melaksanakan badan ekonomi atau usaha usaha.

Melalui qirad atau mudharabah, kedua belah pihak yang bermitra tidak akan menerima bunga, namun akan menerima bagi hasil atau bagi hasil atau bagi hasil dan kerugian dari proyek ekonomi yang disepakati bersama (Muhammad 2005: 106).

Penelitian Terdahulu

Penelitian Siti Juwairiyah (2008), diteliti dengan judul “Analisis Pengaruh Profitabilitas dan Efisiensi Terhadap Tingkat Bagi Hasil Tabungan dan Deposito Mudharabah Mutlaqah” dengan penelitian di Bank Muamalat Indonesia Tbk. Hasil penelitian menunjukkan bahwa (1) terdapat pengaruh secara parsial Return on Asser pada tingkat bagi hasil terhadap tabungan mudharab, dan (2) terdapat pengaruh secara parsial BOPO (Biaya Operasional terhadap Pendapatan Operasional) pada tingkat bagi hasil. keuntungan tabungan mudharab, dan (3) pengaruh Return on Assets dan BOPO (Biaya Operasional terhadap Pendapatan Operasional) sekaligus terhadap tingkat bagi hasil tabungan mudharab. Penelitian Popy Purnamawaty (2011), diteliti dengan judul “Dampak Profitabilitas, Efisiensi Dan Likuiditas Terhadap Bagi Hasil Tabungan Bank Mudharabah Syariah”.

Berdasarkan hasil analisis data gabungan diperoleh bahwa profitabilitas, efisiensi dan likuiditas secara bersama-sama mempunyai pengaruh positif dan signifikan terhadap bagi hasil tabungan mudharabah di Bank Syariah Mandiri KCP Kuningan dan mempunyai hubungan yang sangat kuat dengan nilai korelasi berganda sebesar 0,999 . Sedangkan berdasarkan analisis data secara parsial ditemukan bahwa profitabilitas (X1) mempunyai pengaruh positif dan signifikan terhadap bagi hasil tabungan mudharabah BSM KCP Kuningan dan mempunyai hubungan yang sangat kuat dengan nilai korelasi sebesar 0,823. Profitabilitas berpengaruh terhadap bagi hasil tabungan mudharabah bank sebesar 67,73%, sedangkan sisanya sebesar 32,27% dipengaruhi oleh faktor lain.

Sedangkan efisiensi (X2) mempunyai pengaruh positif dan signifikan terhadap bagi hasil tabungan mudharabah BSM KCP Kuningan dan mempunyai hubungan yang kuat dengan nilai korelasi sebesar 0,641. Efisiensi mempengaruhi bagi hasil tabungan bank mudharabah sebesar 41,09% sedangkan sisanya sebesar 58,91% dipengaruhi oleh faktor lain. Secara parsial likuiditas (X3) mempunyai pengaruh positif dan signifikan terhadap bagi hasil tabungan mudharabah BSM KCP Kuningan dan mempunyai hubungan yang sangat kuat dengan nilai korelasi sebesar 0,869.

Likuiditas mempengaruhi bagi hasil tabungan mudharabah dengan asumsi tidak ada kredit macet sebesar 75,52% dan sisanya sebesar 24,42% dipengaruhi oleh faktor lain. Penelitian Daris Purba (2011) meneliti dengan judul “Pengaruh Kecukupan Modal, Likuiditas Dan Efisiensi Operasional Terhadap Profitabilitas Pada PT. Penelitian Nizwar Irawan (2012) berjudul “Pengaruh Rasio Likuiditas Terhadap Rasio Profitabilitas Pada Bank Umum Syariah Di Indonesia (Studi Kasus Tahun .

Hasil penelitian menunjukkan bahwa rasio likuiditas mempunyai pengaruh terhadap rasio profitabilitas dengan nilai signifikansi lt; 0,05). Pengaruh profitabilitas, efisiensi dan likuiditas terhadap bagi hasil Mudharabah Bank Syariah (studi kasus Bank Syariah Mandiri KCP Kuningan).

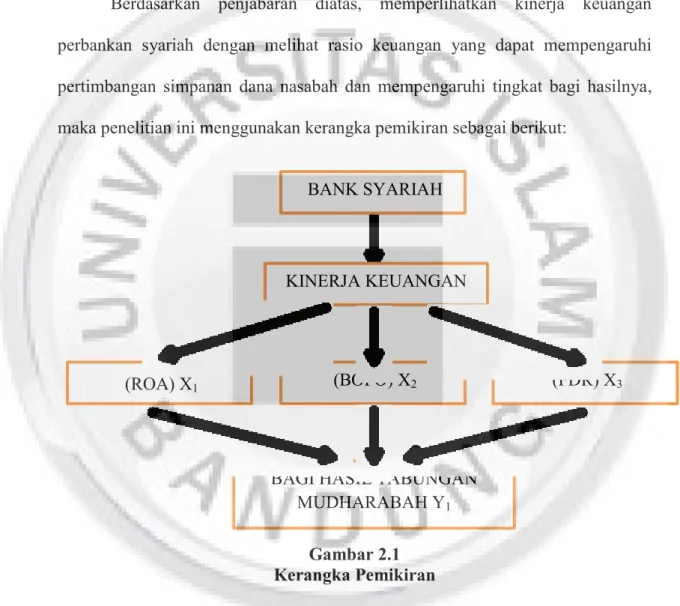

Kerangka Pemikiran

Pengaruh Return On Asset terhadap Bagi Hasil Tabungan Mudharabah

Pengaruh Biaya Operasional/Pendapatan Operasional terhadap Tingkat Bagi Hasil Tabungan Mudharabah

Jadi dapat dikatakan semakin tinggi BOPO maka pendapatan bank akan semakin rendah, dan tingkat bagi hasil yang diterima nasabah juga akan menurun. Menurut Dendawijaya, Financing to Deposit Ratio (FDR) menunjukkan kemampuan bank dalam melunasi penarikan simpanan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditas. Menurut Muhammad, semakin tinggi Financing to Deposit Ratio (FDR) maka semakin rendah kapasitas likuiditas bank yang bersangkutan.

Semakin besar kredit maka semakin tinggi pula pendapatan yang diperoleh, karena otomatis pendapatan bertambah maka keuntungan juga akan meningkat. Semakin tinggi FDR menunjukkan semakin berisiko kondisi likuiditas bank, sebaliknya semakin rendah FDR menunjukkan kurang efektifnya bank dalam menyalurkan kredit. Semakin rendah FDR menunjukkan semakin tinggi likuiditas bank, yaitu semakin mampu bank tersebut membayar kewajiban jangka pendeknya.

Sebaliknya, rasio FDR yang tinggi mencerminkan rendahnya likuiditas yang ditandai dengan tingginya pembiayaan yang dapat meningkatkan pendapatan, namun juga dapat menurunkan kepercayaan mitra usaha. Jika rasio pendanaan terhadap simpanan (FDR) bank berada pada standar yang ditetapkan Bank Indonesia, maka keuntungan bank akan meningkat (dengan asumsi bank mampu menyalurkan pendanaannya secara efektif). Dapat disimpulkan bahwa semakin tinggi rasio pendanaan terhadap deposito (FDR), maka semakin tinggi pula tingkat pengembaliannya.

Dengan demikian profitabilitas bank akan semakin besar karena pendapatan dari pembiayaan yaitu pendapatan bagi hasil juga akan semakin besar.

Pengaruh Return on Asset, Biaya Operasional/Pendapatan Operasional, dan Financing to Deposit Ratio terhadap Tingkat Bagi

Dengan mengukur tingkat bagi hasil kinerja keuangan suatu bank dapat diketahui apakah perbankan syariah semakin baik atau semakin buruk karena tingkat bagi hasil didasarkan pada kinerja keuangan perbankan syariah. Berdasarkan penjelasan di atas yang menunjukkan kinerja keuangan perbankan syariah dengan melihat hubungan keuangan yang dapat mempengaruhi pertimbangan penyimpanan dana nasabah dan mempengaruhi tingkat bagi hasil, maka penelitian ini menggunakan kerangka berpikir sebagai berikut :.

Pengembangan Hipotesis