PADA PT. BPR SYARIAH KOTABUMI KANTOR KAS BUKIT KEMUNING

Oleh:

SOFIA ROSALINDA NPM. 1602080023

Jurusan D3 Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam

INSTITUT AGAMA ISLAM NEGERI (IAIN) METRO

1440 H / 2019 M

ii

PADA PT. BPR SYARIAH KOTABUMI KANTOR KAS BUKIT KEMUNING

Diajukan Untuk Memenuhi Tugas dan Memenuhi Sebagian Syarat Memperoleh Gelar Sarjana Ahlimadya (Amd)

Oleh:

SOFIA ROSALINDA NPM. 1602080023

Pembimbing Tugas Akhir : Zumaroh, M.E.Sy

Program: Diploma Tiga (D-III) Perbankan Syariah Fakultas: Ekonomi dan Bisnis Islam

INSTITUT AGAMA ISLAM NEGERI (IAIN) METRO

1440 H / 2019 M

iii

iv ABSTRAK

v Oleh

SOFIA ROSALINDA

Simpanan berjangka (deposito) adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan dengan bank yang bersangkutan sedangkan yang dimaksud dengan deposito syariah adalah deposito yang dijalankan berdasarkan prinsip syariah, dalam hal ini Dewan Syariah Nasional (MUI) telah mengeluarkan fatwa yang menyatakan bahwa deposito yang dibenarkan adalah deposito yang bedasarkan prinsip syariah.

PT. BPR Syariah Kotabumi melakuakan kegiatan menghimpun dana dari masyarakat salah satunya produk simpanan berjangka. Simpanan berjangka (deposito) sebagai produk penghimpunan dana di PT. BPR Syariah Kotabumi dalam praktiknya menggunakan akad mudharabah mutlaqah. oleh sebab itu nasabah sebagai pemilik dana yang telah menyimpan dananya mendapatkan bagi hasil atau keuntungan yang telah disepakati di awal pembukaan deposito. Bagi hasil yang akan dibagikan berasal dari pendapatan PT. BPR Syariah Kotabumi yang diperoleh dari aktifitas pembiayaan yang dilakukan oleh PT. BPR Syariah Kotabumi. Bedasarkan uraian tersebut maka peneliti ingin mengetahui bagaimana mekanisme simpanan berjangka (deposito) mudharabah dengan sistem bagi hasil pada PT. BPR Syariah Kotabumi Kantor Kas Bukit Kemuning.

Penelitian ini dilakukan secara deskriptif kualitatif di PT. BPR Syariah Kotabumi. data-data yang diperoleh dengan metode wawancara, dokumentasi, dan cacatan lapangan, sehingga hasil penelitian diperoleh data bahwa deposito menggunakan akad mudharabah mutlaqah dengan pilihan jangka waktu 1, 3, 6, dan 12 bulan yang akan diterima oleh deposan langsung dapat diketahui setiap bulannya.

vi

vii

Artinya: Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang Berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu;

Sesungguhnya Allah adalah Maha Penyayang kepadamu. (Q.S. An-Nisaa: 29)1

1 Departemen Agama RI, Al-Qur’an dan Terjemahnya, (Bandung: Diponegoro, 2005), h. 65

viii

Alhamdulillahhirabbil’alamin, rasa syukur yang selalu terucap kepada Allah SWT yang maha Pemberi segalanya berupa kebaikan, kemudahan. Dari hati yang dalam Tugas Akhir ini saya persembahkan kepada:

1. Kepada Allah SWT yang telah memberikan rahmat, ridho serta kemudahan dalam kehidupan.

2. Kepada Nabi Muhammad SAW yang telah memberikan cahaya bagi umat Islam 3. Kepada orang tuaku serta kakak dan adik-adikku tersayang yang selalu saya

banggakan tidak pernah lelah memberikan nasihat serta semangat, dan tidak pernah berhenti mendoakan agar senantiasa berada di jalan yang diridhoi.

4. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Islam khususnya Dosen pengajar D3 Perbankan Syariah

5. Almamater tercinta IAIN Metro tempat ku menimba ilmu pengetahuan

6. Teman-teman D3 Perbankan Syariah angkatan 2016 teman seperjuangan yang saling memberikan doa dan dukungannya, yang tak pernah lelah memberikan semangat.

7. Semua pihak yang telah mendoakan dan memberikan dukungan terimakasih sedalam- dalamnya.

ix Assalamu’alaikum Wr. Wb

Alhamdulillah Puji syukur kepada Allah SWT atas segala rahmat dan hidayahnya, tidak lupa shalawat serta salam kita junjungkan kepada nabi agung Muhammad SAW, sehingga peneliti dapat menyelesaikan Tugas Akhir yang berjudul

“Mekanisme Simpanan Berjangka (Deposito) Mudharabah dengan Sistem Bagi Hasil Pada PT. BPR Syariah Kotabumi Kantor Kas Bukit Kemuning. Tugas Akhir ini disusun dalam rangka memenuhi syarat guna menyelesaikan pendidikan D3 Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam.

Penulisan Tugas Akhir ini adalah sebagai salah satu bagian dari persyaratan untuk menyelesaikan pendidikan Diploma III Fakultas Ekonomi dan Bisnis Islam IAIN Metro guna memperoleh gelar Ahlimadya (A.Md). Peneliti sangat menyadari sepenuhnya bahwa selama proses penyusunan Tugas Akhir ini dapat terselesaikan berkat bantuan dan dorongan serta motivasi dari berbagai pihak. Untuk itu pada kesempatan ini peneliti mengucapkan terimakasih sebesar-besarnya kepada:

1. Ibu Prof. Dr. Hj. Enizar, M.Ag selaku Rektorat IAIN Metro.

2. Ibu Widhiya Ninsiana, M.Hum selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Metro

3. Ibu Zumaroh, M.E.Sy selaku Pembimbing yang telah banyak meluangkan waktu serta pikiran dalam membimbing, mengarahkan sehingga Tugas Akhir ini dapat diselesaikan

4. Bapak dan Ibu Dosen/Karyawan IAIN Metro yang telah memberikan ilmu pengetahuan dan sarana prasarana selama peneliti menempuh pendidikan.

x melancarkan peneliti dalam mengumpulkan data.

Kritik dan saran demi perbaikan Tugas Akhir ini sangat diharapkan dan akan diterima dengan kelapangan dada dan akhirnya semoga hasil penelitian yang telah dilakukan kiranya dapat bermanfaat bagi pengetahuan mengenai mekanisme simpanan berjangka (deposito).

Metro, Juli 2019 Peneliti,

xi

Hal.

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

ABSTRAK ... v

ORISINLITAS PENELITIAN... vi

MOTTO ... vii

PERSEMBAHAN ... viii

KATA PENGANTAR ... ix

DAFTAR ISI... xi

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

E. Metode Penelitian ... 5

F. Teknik Analisis Data ... 9

G. Sistematika Pembasan ... 9

BAB II LANDASAN TEORI A. Simpanan Berjangka (Deposito) Mudharabah ... 11

1. Pengertian Deposito Mudharabah ... 11

2. Dasar Hukum Deposito Mudharabah ... 12

3. Syarat dan Ketentuan Deposito Mudharabah ... 15

4. Implementasi Deposito Mudharabah Pada Bank Syariah ... 17

B. Sistem Bagi Hasil Deposito ... 19

1. Pengertian Bagi hasil ... 19

xii

BAB III PEMBAHASAN

A. Profil PT. BPR Syariah Kotabumi ... 26

1. Sejarah dan Perkembangan PT. BPR Syariah Kotabumi ... 26

2. Visi Misi PT. BPR Syariah Kotabumi ... 30

3. Struktur Organisasi PT. BPR Syariah Kotabumi ... 30

4. Produk-Produk PT. BPR Syariah Kotabumi ... 32

B. Mekanisme Simpanan Berjangka Mudharabah Dengan Sistem Bagi Hasil di PT. BPR Syariah Kotabumi ... 34

BAB IV PENUTUP A. Kesimpulan ... 37

B. Saran ... 37 DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN DAFTAR RIWAYAT HIDUP

xiii

Gambar 3.1 Struktur Organisasi PT. BPR Syariah Kotabumi ... 31

xiv

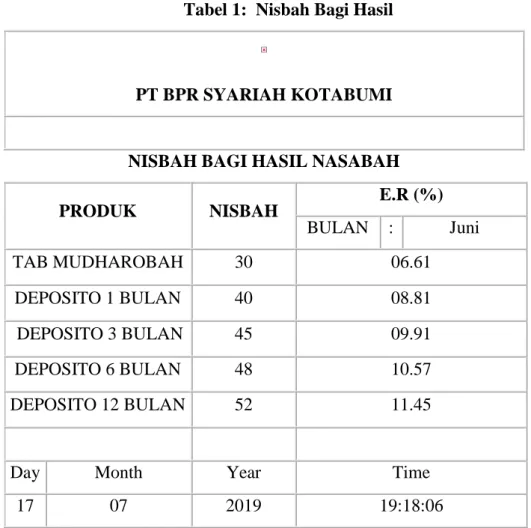

Tabel 1: Nisbah Bagi Hasil BPR Syariah Kotabumi ... 35 Tabel 2 : Produk Deposito Mudharabah BPR Syariah Kotabumi Kantor Kas Bukit Kemuning ... 36

xv Surat Bimbingan

Outline

Alat Pengumpulan Data Kartu Konsultasi Bimbingan Brosur-Brosur

Surat Keterangan Bebas Pustaka Daftar riwayat hidup

BAB I PENDAHULUAN

A. Latar Belakang

Lembaga keungan syariah adalah lembaga yang dalam aktifitasnya, baik penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan atau dasar prinsip syariah yaitu jual beli dan bagi hasil.2

Dalam menjalankan usahanya Bank Syariah menggunakan pola bagi hasil yang merupakan landasan utama dalam segala operasinya, baik dalam produk pendanaan, pembiayaan maupun dalam produk lainnya.3 Dalam pasal 1 angka 22 Undang-undang nomer 21 tahun 2008, deposito didefinisikan sebagai investasi dana berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah yang penarikannya dapat dilakukan menurut syarat dan ketentuan tertentu yang disepakati.4

Berdasarkan ketentuan Undang-undang Nomor 10 tahun 1998 Deposito didefinisikan sebagai simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank atau pada saat jatuh tempo. Deposito merupakan produk dari bank yang memang ditujukan untuk kepentingan investasi dalam bentuk surat

2 Ahmad Ifhan Sholihin, Pedoman Umum Lembaga Keungan Syariah, (Jakarta: PT.

Gramedia Pustaka Utama, 2010), h. 456

3 Ascarya, Akad & Produk Bank Syariah, (Jakarta: Rajawali Pers, 2013), h. 2

4 M. Nur Rianto Al Arif, Dasar-Dasar Pemasaran Bank Syariah, (Bandung: Alfabeta, cv cetakan kedua, 2012), h. 34

surat berharga, sehingga dalam perbankan syariah akan memakai prinsip mudharabah.5

Deposito mudharabah adalah dana nasabah yang disimpan di bank dimana pengembilannya berdasarkan jangka waktu yang telah ditentukan, dengan bagi hasil keuntungan sesuai dengan nisbah atau persentase yang telah disepakati bersama. Pada transaksi deposito mudharabah , nasabah bertindak sebagai (shahibul maal) dan bank bertindak sebagai pengelola dana (mudharib). Dalam kepastiannya sebagai mudharib, bank dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip bank syariah dan mengembangkannya, termasuk bermudharabah dengan pihak lain. Model ini didepositokan harus dinyatakan dalam bentuk nisbah dituangkan dalam pembukaan rekening. Sebagai mudharib, bank menutup biaya operasional deposio dengan menggunakan nisbah dengan keuntungan yang menjadi haknya dan bank tidak diperkenangkan mengurangi nisbah keuntungan nasabah tanpa persetujuan nasabah yang bersangkutan.6

Bagi hasil adalah bentuk return (perolehan kembalinya) dari kontrak investasi, dari waktu ke waktu, tidak pasti dan tidak tetap. Besar kecilnya problem kembali itu bergantung pada hasil usaha yang benar-benar diperoleh bank Islam.7 Sistem bagi hasil merupakan sistem dimana dilakukannya perjanjian atau ikatan bersama di dalam melakukan kegiatan usaha . Bagi hasil merupakan persentase keuntungan yang akan diperoleh shahibul maal dan

5 Abdul Ghofur Ansori, Perbankan Syariah di Indonesia, (Gadjah Mada University Press, 2009), h. 99

6 Zainudin Ali, Hukum Perbankan Syariah, (Jakarta: Sinar Grafika, 2008), h. 26

7 Veithzal Rivai, Islamic Banking, (Jakarta PT. Bumi Aksara, 2010), h. 800

mudharib yang ditentukan berdasarkan kesepakatan keduanya. Jika usaha tersebut merugi akibat resiko bisnis, bukan akibat kelalain mudharib, maka pembagian kerugian berdasarkan porsi modal yang disetorkan oleh masing- masing pihak. Karena keseluruhan modal yang ditanam dalam usaha mudharib milik shahibul maal . Oleh karena itu, nisbah bagi hasil disebut juga dengan nisbah keuntungan.8

PT. BPR Syariah Kotabumi merupakan bank investasi penanaman modal oleh pemerintah Kabupaten Lampung Utara dalam bentuk Badan Usaha Milik Daerah di bidang jasa perbangkan. Setelah sepuluh tahun beroprasi, PT.

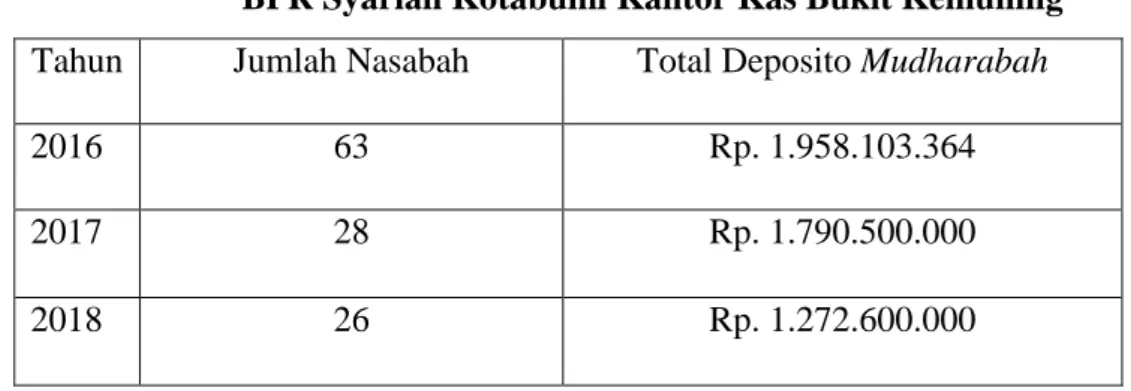

BPR Syariah Kotabumi semakin maju dan berkembang, berdasarkan data yang ada bahwa perseroan berhasil menghimpun dana masyarakat dari berbagai kalangan yang berada di Provinsi Lampung, Sumatra Barat, Sumatra Selatan, Banka Belitung. produk yang menjadi andalannya adalah deposito dengan bagi hasil yang tinggi dan produk pembiayaan.9 Produk simpanan berjangka (deposito) mudharabah ini sudah diterapkan oleh bank Syariah Kotabumi, agar masyarakat dengan mudah menyimpan dananya dan mendapatkan keuntungan bagi hasil. Jumlah nasabah simpanan berjangka di Kantor Kas pada tahun 2018 ada 28 nasabah dengan jumlah Rp 1.272.600.000,-

Berdasarkan uraian di atas maka peneliti membahas lebih dalam mengenai Simpanan Berjangka (Deposito) Mudharabah yang ada di PT. BPR

8 Muhamad, Teknik Perhitungan Bagi Hasil dan Princing di bank Syariah, (Yogyakarta:

UII PRESS, 2004), h. 99

9 Dokumentasi PT. BPR Syariah Kotabumi Kantor Kas, Jl. Batu Raja No. 04. Pada tanggal 11 Juli 2019

Syariah Kotabumi Kantor Kas Bukit Kemuning sebagai objek penulisan tugas akhir dengan judul: “Mekanisme Simpanan Berjangka (Deposito) Mudharabah dengan Sistem Bagi Hasil Pada PT. BPR Syariah Kotabumi Kantor Kas Bukit Kemuning”.

B. Rumusan Masalah

Berdasarkan latar belakang tersebut, maka rumusan masalah penelitian ini adalah: bagaimana mekanisme simpanan berjangka (Deposito) mudharabah dengan sistem bagi hasil Pada PT. BPR Syariah Kotabumi Kantor Kas Bukit Kemuning?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dijelaskan di atas, tujuan dilakukan penelitian ini adalah untuk mengetahuin Mekanisme Simpanan Berjangka (Deposito) Mudharabah dengan Sistem Bagi Hasil Pada PT. BPR Syariah Kotabumi Kantor Kas Bukit Kemuning

D. Manfaat Penelitian

Adapun Manfaat yang ingin diperoleh dalam penelitian Tugas Akhir (TA) ini untuk berbagai pihak, adalah sebagi berikut:

1. Manfaat Teoritis

Secara teoritis, penelitian ini diharapkan agar hasil penelitian nantinya dapat memeberikan atau menambah pengetahuan tentang hal-hal berkaitan tentang Perbankan Syariah, dan mampu menjelaskan sedikitnya tentang simpanan berjangkan (deposito) mudharabah. Selain itu, dapat

juga menjadi referensi serta tambahan informasi untuk mengembangkan penelitian kedepannya.

2. Manfaat Praktis a. Bagi Peneliti

Manfaat bagi peneliti yaitu dapat mengerti tentang simpanan berjangka (deposito) mudharabah , dan dapat menambah wawasan keilmuan di bidang perbankan syariah, dan peneliti setelah menulis dapat melakukan dan mengetahui perbandingan tentang produk bank syariah dan bank konvensional.

b. Bagi PT. BPR Syariah Kotabumi

Sebagai masukan dan bahan evaluasi dalam upaya pembangunan produk yang lebih baik, Dan dapat menonjolkan produk- produk bank syariah dengan benar sesuai dengan ketentuan syariah.

E. Metode Penelitian 1. Jenis Penelitian

Jenis penelitian merupakan penelitian lapangan. Penelitian lapangan adalah suatu penelitian yang dilakukan di lapangan atau di lokasi penelitian, suatu tempat yang dipilih sebagai lokasi untuk menyelidiki gejala objektif terjadi di lokasi tersebut, yang dilakukan juga untuk penyusunan laporan ilmiah.10 Pada penelitian ini, penelitian dilakukan di di PT. BPR Syariah Kotabumi Kantor Kas Bukit Kemuning Jl. Sumber Jaya Lingkungan 4 No. 33.

10 Abdurrahmat Fathoni, Metodelogi Pnelitian & Teknikn Penyusunan Sekripsi, (Jakarta:

PT Rineka Cipta, 2011), h. 96

2. Sifat Penelitian

Penelitian ini bersifat deskriptif kualitatif yaitu metode penelitian yang berlandasan pada filsafat postpositvisme (pasti, faktual, nyata), digunakan untuk meneliti pada objek ilmiah, dimana peneliti adalah sebagai instrumen kunci, teknik pengumpulan data dilakukan secara triangulasi (gabungan), analisis data bersifat induktif/kualitatif.11 Penelitian kualitatif adalah prosedur penelitian yang menghasilkan data deskripsi berupa kata-kata tertulis dan lisan dari orang-orang dan perilaku yang dapat diamati, sebagai tradisi tertentu dalam ilmu pengetahuan sosial yang secara fundamental bergabung pada pengamatan manusia dalam kawasannya sendiri dan berhubungan dengan orang-orang tersebut dalam bahasanya dan dalam peristilahannya.12 Dengan demikian, penelitian deskriptif kualitatif pada penelitian yang akan peneliti teliti ini adalah penelitian mengumpulkan informasi dan memahami tentang, Mekanisme Simpanan Berjangka (Deposito) Mudharabah dengan Sistem Bagi Hasil Pada PT. BPR Syariah Kotabumi Kantor Kas Bukit Kemuning.

3. Sumber Data

Sumber data adalah subyek yang dapat memberikan data atau informasi yang dibutuhkan. Sedangkan data merupakan hasil pencatatan baik berupa fakta dan angka yang dijadikan bahan untuk menyusun

11 Sugiyono, Metode Penelitian Kualitatif Kuantitatif dan R & D, (Bandung: Alfabeta, 2015), h. 9

12 Uhar Suhar Saputra, Metode Penelitian Kuantitatif, Kualitatif dan Tindakan, (Bandung PT. Refika Aditama, 2012), h. 181

informasi. Sumber data yang digunakan di dalam penelitian ini adalah sumber data primer dan sekunder.

a. Sumber Data Primer

Sumber data primer yaitu sumber data pertama yang diperoleh langsung di lapangan dari narasumber yang terkait dengan permasalahan yang akan diteliti.13 Adapun sumber data primer dalam penelitian ini adalah Bapak Dony Leonardi selaku Kepala Kas, Bapak Zulfikri selaku Funding officer, dan Ibu Desna Yulinda selaku Customer service di PT. BPR Syariah Kotabumi Kantor Kas Bukit Kemuning.

b. Sumber Data Sekunder

Sumber data sekunder adalah sumber data kedua sesudah sumber data primer. Data yang dihasilkan dari data ini adalah data sekunder.14 Dalam rangka mendapatkan sumber data sekunder peneliti mempelajari, mencatat dan mengutip dari buku-buku yang berhubungan dengan penelitian di antaranya adalah: Abdul Ghofur Ansori, Perbankan Syariah di Indonesia, Burhan Bungin, Metodologi Penelitian Sosial dan Ekonomi, dan Ismail, Perbankan Syariah

4. Teknik Pengumpulan Data a. Wawancara

Wawancara adalah percakapan dengan maksud tertentu.

Percakapan itu dilakukan oleh dua pihak, yaitu pewawancara yang

13 Burhan Bungin, Metodologi Penelitian Sosial dan Ekonomi, (Jakarta: Kencana Prenada Media Group, 2013), h. 129

14 Ibid, h. 129

mengajukan pertanyaan dan terwawancara yang diberikan jawaban atas pertanyaan itu.15

Adapun wawancara yang peneliti gunakan adalah wawancara terstruktur maupun tidak terstruktur. Wawancara tersetruktur digunakan sebagai teknik pengumpulan data, bila peneliti atau pengumpul data telah mengetahui dengan pasti tentang informasi apa yang diperoleh, sedangkan wawancara tidak terstruktur adalah wawancara yang bebas di mana peneliti tidak menggunakan pedoman wawancara yang telah tersusun secara sistematis dan lengkap untuk pengumpulan datanya.16

Pada penelitian ini, peneliti akan mewawancarai karyawan bank syariah Kotabumi kantor kas Bukit Kemuning yaitu Bapak Zual Fikri selaku funding officer dan Desna Yulinda selaku customer servicetentang mekanisme simpanan berjangka (deposito) mudharabah dengan sistem bagi hasil.

b. Teknik Dokumentasi

Teknik dokumentasi digunakan untuk mengumpulkan data berupa data-data tertulis yang mengandung keterangan dan penjelasan serta pemikiran tentang fenomena yang masinh aktual dan sesuai dengan masalah peneliti.17 Dokumentasi dalam penelitian ini yaitu teknik pengumpulan data dengan cara mencatat dan mengambil

15 Lexi J. Moleong, Metodologi Penelitian Kualitatif, (Bandung PT. Remaja Brosdakarya, 2012), h. 186

16 Ibid., h. 137-140

17 Muhamad, Metodologi Penelitian Ekonomi Islam Pendekatan Kuantitatif, (Jakarta:

Rajawali Press, 2013), h. 152

gambar saat diadakan tanya jawab yang dilakukan dengan pihak PT.

BPR Syariah Kotabumi Kantor Kas Bukit Kemuning dan dengan mengutip artikel website Bank Syariah Kotabumi.

F. Teknis Analisis Data

Analisis data adalah proses mencari dan menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan, dan dokumentasi, dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sentesa, menyusun ke dalam pola, memiliki makna yang penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendri dan orang lain.18

Penggunaan teknik analisis data dalam suatu penelitian sangat tergantung pada tujuan penelitian. Adapun teknik analisis data yang dipergunakan pada penelitian ini adalah analisis kualitatif, karena data yang diperoleh berasal dari keterangan-keterangan dalam bentuk uraian.

Kemudian dalam hal ini, data diolah dan dianalisa dengan menggunakan cara berfikir induktif yang diangkat dari informasi tentang Mekanisme Simpanan Berjangka (Deposito) Mudharabah Dengan Sistem Bagi Hasil Pada PT. BPR Syariah Kotabumi Kantor Kas Bukit Kemuning.

G. Sistematika Pembahasan

Sistematika pembahasan dalam menyusun tugas akhir ini peneliti akan menguraikan secara umum setiap bab yang meliputi sub bab, yaitu sebagai berikut.

18 Sugiyono, Metode Penelitian Pendidikan: Pendekatan Kuantitatif, Kualitatif dan R&D, (Bandung: Alfabeta, 2010), cetakan Ke-10, h. 224

BAB I PENDAHULUAN

Dalam bab ini berisi tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, metode penelitian, teknik analisis data dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini berisi tentang penjelasan mengenai Pengertian Deposito Mudharabah , Dasar Hukum Deposito Mudharabah , Syarat dan Ketentuan Deposito Mudharabah , Implementasi Deposito Mudharabah Pada Bank Syariah, Pengertian Bagi hasil, Dasar Hukum Penetapan Bagi Hasil, Teknik Perhitungan, Bagi Hasil, Implementasi Sistem Bagi Hasil Pada Simpanan Berjangka

BAB III PEMBAHASAN

Bab ini berisi tentang pembahasan mulai dari gambaran umum PT.

BPR Syariah Kotabumi dan menjalankan tentang mekanisme simpanan berjangka (deposito) mudharabah.

BAB IV PENUTUP

Pada bab ini berisi keseluruhan uraian pembahasan dan kesimpulan.

BAB II

LANDASAN TEORI

A. Simpanan Berjangka (Deposito) Mudharabah 1. Pengertian Deposito Mudharabah

Berdasarkan ketentuan Undang-Undang No. 10 tahun 1998 deposito didefinisikan sebagai simpanan yang penarikannya hanya dapat dilakukakan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dangan bank atau pada saat jatuh tempo. Deposito merupakan produk dari bank yang yang memang ditujukan untuk kepeentingan investasi dalam bentuk surat-surat berharga, sehingga dalam perbankan syariah akan memakai prinsip mudharabah.1

Deposito mudharabah merupakan dana investasi yang ditempatkan oleh nasabah yang tidak bertentangan dengan prinsip syariah dan penarikannya hanya dapat dilakukan pada waktu tertentu, sesuai dengan akad perjanjian yang dilakukan antara bank dan nasabah investor.

Deposito mudah diprediksi ketersediaan dananya karena terdapat jangka waktu dalam penempatannya. Sifat deposito yaitu penarikannya hanya dapat dilakukan sesuai jangka waktunya, sehingga pada umumnya balas jasa yang berupa nisbah bagi hasil yang diberikan oleh bank untuk deposito lebih tinggi dibanding tabungan mudharabah.

1 Abdul Ghofur Ansori, Perbankan Syariah di Indonesia, (Gadjah Mada University Press, 2009), h. 99

Deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan dengan bank yang bersangkutan.2

Deposito berjangka dapat dibagi ke dalam dua jenis, yaitu sebagai berikut:

a. Deposito berjangka biasa

Deposito yang berakhir pada jangka waktu yang diperjanjikan hanya dapat dilakukan setelah ada pemohonan baru/pemberitahuan dari penyimpan.

b. Deposito berjangka otomatis

Pada saat jatuh tempo, secara otomatis akan diperpanjang untuk jangka waktu yang sama tanpa pemberitahuan dari penyimpan.3

Deposito, menurut Undang-undang No. 21 Tahun 2008 adalah investasi dana berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah yang penarikannya hanya pada waktu tertentu berdasarkan akad antara nasabah penyimpan dan bank syariah.

Deposito merupakan dana yang dapat diambil sesuai dengan perjanjian berdasarkan jangka waktu yang disepakati. Penarikan deposito hanya dapat dilakukan pada waktu tertentu, misalnya deposito diperjanjikan jangka waktunya satu bulan, maka deposito dapat dicairkan seetelah satu bulan.4

2. Dasar Hukum Deposito Mudharabah

Dasar hukum deposito dalam hukum positif dapat dijumpai dalam Undang-Undang Nomor 10 tahun 1998 tentang perubahan atas Undang-

2 Wiroso, Penghimpunan Dana dan Distribusi Hasil Usaha Bank Syariah, (Jakarta: PT.

Grasindo, 2005), h. 54

3 Wiroso, Produk Perbangkan Syariah, (Jakarta: LPEE Usakti 2011), h. 154

4 Ismail, Perbankan Syariah, (Jakarta, PT. Kencana Prenada Media Group 2011), h. 91

Undang Nomor 7 tahun 1992 tentang perbankan. Pada tahun 2008, secara khusus mengenai deposito dalam bank syariah diatur melalui Undang- Undang Nomor 21 tahun 2008 tentang perbankan syariah.

Deposito sebagai salah satu produk penghimpunan dana juga mendapatkan dasar hukum dalam PBI NO. 10/16/PBI/2007 tentang pelaksanaan prinsip syariah dalam kegiatan penghimpunan dana dan penyaluran dana serta pelayanan jasa bank syariah, sebagaimana yang telah diubah dengan PBI No. 10/16/PBI/2008. Pasal 3 PBI dimaksudkan menyebutkan antara lain bahwa pemenuhan prinsip syariah dilakukan melalui kegiatan penghimpunanan dana dengan mempergunakan antara lain akad wadiah dan mudharabah.

Selain itu mengenai deposito ini juga telah diatur dalam fatwa DSN No. 03/DSN-MUI/IV/2000, tanggal 1 April 2000 yang menyatakan bahwa keperluan masyarakat dalam peningkatan kesejahteraan dan dalam bidang investasi, memerlukan jasa perbankan. Salah satu produk perbankan di bidang penghimpunan dana dari masyarakat adalah deposito, yaitu simpanan dan berjangka yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.

Ketentuan-ketentuan lain yang berkaitan dengan deposito tetap berlaku sepanjang tidak bertentangan dengan prinsip syariah.

Al-Qur‟an

Firman Allah QS An-Nisa (4): 29

Artinya: Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang Berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu; Sesungguhnya Allah adalah Maha Penyayang kepadamu. (QS. An-Nisa (4): 29)5

QS Al-Baqarah (2): 283

Artinya: Jika kamu dalam perjalanan (dan bermu'amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, Maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang).

akan tetapi jika sebagian kamu mempercayai sebagian yang lain, Maka hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah Tuhannya; dan janganlah kamu (para saksi) Menyembunyikan persaksian. dan Barangsiapa yang menyembunyikannya, Maka Sesungguhnya ia adalah orang yang berdosa hatinya; dan Allah Maha mengetahui apa yang kamu kerjakan. (QS. Al- Baqarah (2): 283).6

Firman Allah QS Al-Jumu‟ah ayat 10

5 Departemen Agama RI, Al-Qur’an dan Terjemahnya, (Bandung: CV. Diponegoro, 2005), h. 65

6 Departemen Agama RI, Al-Qur’an dan Terjemahnya., h. 38

Artinya: Apabila telah ditunaikan shalat, Maka bertebaranlah kamu di muka bumi; dan carilah karunia Allah dan ingatlah Allah banyak-banyak supaya kamu beruntung. (QS. Al-Jumu‟ah: 10)7

3. Syarat dan Ketentuan Deposito Mudharabah a. Syarat Mudharabah adalah:

1) Pihak yang terkait dalam akad harus cakap hukum

2) Syarat dana (modal) yang digunakan harus berbentuk uang (bukan barang), jelas jumlahnya, tunai (bukan berbentuk hutang), dan langsung diserahkan kepada mudharib.

3) Keuntungan dibagi dengan jelas sesuai dengan nisbah yang disepakati bersama di awal.8

b. Berdasarkan pada fatwa DSN-MUI ini deposito yang dibernarkan secara syariah adalah yang berdasarkan prinsip mudharabah dengan ketentuan-ketentuan sebagai berikut:

1) Dalam transaksi ini nasabah bertindak sebagai shahibul maal atau pemilik dana, dan bank bertindak sebagai mudharib atau pengelola dana.

2) Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah dan mengembangkannya, termasuk di dalamnya mudharabah dengan pihak lain.

7 Departemen Agama RI, Al-Qur’an dan Terjemahnya., h. 442

8 Herry Susanto dan Khaerul Umam, Manajemen Pemasaran Bank Syariah, (Bandung:

Pustaka Setia, 2011), h. 213

3) Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan bukan piutang.

4) Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan ditungkan dalam akad pembukaan rekening.

5) Bank sebagai mudharib menutup biaya operasional deposito dengan menggunakan nisbah keuntungan yang menjadi haknya.

6) Bank tidak diperkenankan untu mengurangi nisbah keuntungan.

Deposito ini dijalankan dengan prinsip mudharabah muthlaqah karena pengelolaan dana deposito sepenuhnya menjadi tanggung jawab mudharib. Deposito mudharabah merupakan simpanan dana dengan akad mudharabah di mana pihak pemilik dana (shahibul maal) mempercayakan dananya untuk dikelola bank (mudharib) dengan bagi hasil sesuai dengan nisbah yang disepakati sejak awal.

Semua permintaan pembukaan deposito mudharabah harus dilengkapi dengan suatu akad/kontrak/perjanjian yang berisi antara lain, nama dan alamat shahibul maal, jumlah deposito, jangka waktu, nisbah pembagian keuntungan, cara pembayaran bagi hasil dan pokok pada saat jatuh tempo serta syarat-syarat lain deposito mudharabah yang lain. Bank wajib memberitahukan kepada pemilik dana mengenai nisbah dan tata cara pemberian keuntungan dan/atau perhitungan distribusi keuntungan serta resiko yang dapat timbul dari deposito tersebut.

Setiap tanggal jatuh tempo deposito, pemilik dana akan mendapatkan bagi hasil sesuai dengan nisbah dari hasil investasi yang telah dilakukan oleh bank. Bagi hasil akan diterima oleh pemilik dana sesuai dengan perjanjian awal akad pada saat penempatan deposito tersebut. Dalam syariat Islam tidak dipermasalahkan jika bagi hasil ditambahkan ke pokoknya untuk kembali diinvestasikan. Periode penyimpanan dana ditentukan berdasarkan periode bulanan. Bank dapat memberikan sertifikat atau tanda penyimpanan (bilyet) deposito kepada pemilik dana. Deposito mudharabah hanya dapat ditarik sesuai dengan jatuh waktu yang disepakati.9

4. Implementasi Deposito Mudharabah Pada Bank Syariah

Deposito seba gai salah satu produk perbangkan syariah menggunakan skema mudharabah. Hal ini sejalan dengan tujuan dari nasabah menggunakan instrumen deposito yakni sebagai sarana investasi dalam upaya memperoleh keuntungan.

Aplikasi akad mudharabah secara teknis dalam deposito dapat dibaca dalam surat edaran bank Indonesia (SEBI) No. 10/14/DPbS tertanggal 17 Maret 2008, yang merupakan ketentuan pelaksana dari PBI No. 9/19/PBI/2007 tentang pelaksanaan prinsip syariah dalam kegiatan penghimpunanan dana dan penyaluran dana serta pelayanan jasa bank syariah, sebagaimana yang telah diubah dengan PBI No. 10/16/PBI/2008.

9 Ibid, h. 56

Dalam kegiatan penghimpunan dana dalam deposito atas dasar akad mudharabah berlaku persyaratan paling kurang sebagai berikut:

1) Bank bertindak sebagai pengelola dana (mudharib) dan nasabah bertindak sebagai pemilik dana (shahibul maal)

2) Pengelolaan dana oleh bank dapat dilakukan sesuai batasan-batasan yang ditetapkan oleh pemilik dana (mudharabah muqayyadah) atau dilakukan dengan tanpa batasan-batasan dari pemilik dana (mudharabah mutlaqah)

3) Bank wajib menjelaskan kepada nasabah mengenai karakteristik produk, serta hak dan kewajiban nasabah sebagaimana diataur dalam ketentuan bank Indonesia mengenai transparansi informasi produk bank dan penggunaan data pribadi nasabah

4) Bank dan nasabah wajib menungkan kesepakatan atas pembukaan dan penggunaan produk tabungan dan deposito atas dasar akad mudharabah , dalam bentuk perjanjian tertulis

5) Dalam akad mudharabah muqayyadah harus dinyatakan secara jelas syarat-syarat dan batasan tertentu yang ditentukan oleh nasabah

6) Pembagian keuntungan dinyatakan dalam bentuk nisbah yang disepakati

7) Penarikan dana oleh nasabah hanya dapat dilakukan sesuai waktu yang disepakati

8) Bank dapat membebankan kepada nasabah biaya administrasi berupa biaya-biaya yang terkait langsung dengan biaya pengelolaan rekening

antara lain biaya materai, cetak laporan transaksi dan saldo rekening, pembukaan dan penutupan rekening, dan

9) Bank tidak diperbolehkan mengurangi bagian keuntungan nasabah tanpa persetujuan nasabah yang bersangkutan.10

B. Sistem Bagi Hasil Deposito 1. Pengertian Bagi Hasil

Bagi hasil adalah pembagian atas hasil usaha yang telah dilakukan oleh pihak-pihak yang melakukan perjanjian yaitu pihak nasabah dan pihak bank syariah.11 Bagi hasil adalah pendapatan utama pada kegiatan syariah, karena pada dasarnya semua kegiatan syariah harus mempunyai manfaat yang adil antara semua yang terlibat dalam kegiatan usaha yang mempergunakan prinsip syariah.12 Dalam hal terdapat dua pihak yang melakukan perjanjian usaha, maka hasil atas usaha yang dilakukan oleh kedua pihak atau salah satu pihak, akad dibagai sesuai dengan porsi masing-masing pihak yang melakukan akad perjanjian. Pembagian dengan menggunakan nisbah. Nisbah yaitu persentase yang disetujui oleh kedua belah pihak dalam menentukan bagi hasi usaha yang dikerjasamakan.13 2. Dasar Hukum Penetapan Bagi Hasil

Berdasarkan Fatwa Dewan Syariah nasional (DSN) N0 15/DSN- MUI/IX/2000, ada dua jenis Pendekatan dalam perhitungan bagi hasil atau

10 Ibid, h. 101-102

11 Ibid, h. 95

12 Djoko Mulyono, Buku Pintar Akutansi Perbankan dan Lembaga Keungan Syariah, (Yogyakarta, Andi, 2015), h. 107

13 Ibid, h. 96

prinsip pembagian hasil usaha yaitu, pendekatan revenue sharing (bagi hasil/pendapatan), dan Pendekatan profit sharing (bagi laba).14

Mudharabah lebih mencerminkan pada anjuran untuk melakukan usaha, hal ini tampak dalam ayat-ayat ini:

a. Qs. Al-Muzammil ayat 20

Artinya: Sesungguhnya Tuhanmu mengetahui bahwasanya kamu berdiri (sembahyang) kurang dari dua pertiga malam, atau seperdua malam atau sepertiganya dan (demikian pula) segolongan dari orang-orang yang bersama kamu. dan Allah menetapkan ukuran malam dan siang. Allah mengetahui bahwa kamu sekali-kali tidak dapat menentukan batas-batas waktu-waktu itu, Maka Dia memberi keringanan kepadamu, karena itu bacalah apa yang mudah (bagimu) dari Al Quran. Dia mengetahui bahwa akan ada di antara kamu orang-orang yang sakit dan orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah; dan orang-orang yang lain lagi berperang di jalan Allah, Maka bacalah apa yang mudah (bagimu) dari Al Quran dan dirikanlah sembahyang, tunaikanlah zakat dan berikanlah pinjaman kepada Allah pinjaman yang baik. dan kebaikan apa saja yang kamu perbuat untuk dirimu niscaya kamu memperoleh (balasan)nya di sisi Allah sebagai Balasan yang paling baik dan yang paling besar pahalanya. dan mohonlah ampunan kepada Allah;

14 https: //www.syariahbank.com/menghitung-bagi-hasil-pada-perbankan-syariah/. diakss pada jam 16.26 Tgl 10-Juni-2019

Sesungguhnya Allah Maha Pengampun lagi Maha Penyayang. (Qs.

Al-Muzammil ayat 20)15 b. Qs. Al-Jumu‟ah ayat 10

Artinya: Apabila telah ditunaikan shalat, Maka bertebaranlah kamu di muka bumi; dan carilah karunia Allah dan ingatlah Allah banyak-banyak supaya kamu beruntung. (QS. Al-Jumu‟ah: 10)16

c. Qs. Al-Baqarah ayat 198

Artinya: Tidak ada dosa bagimu untuk mencari karunia (rezki hasil perniagaan) dari Tuhanmu. Maka apabila kamu telah bertolak dari 'Arafat, berdzikirlah kepada Allah di Masy'arilharam. dan berdzikirlah (dengan menyebut) Allah sebagaimana yang ditunjukkan- Nya kepadamu; dan Sesungguhnya kamu sebelum itu benar-benar Termasuk orang-orang yang sesat. (Q.S. Al-Baqarah: 198)17

3. Metode Perhitungan Bagi Hasil

Perhitungan Bagi hasil Deposito mudharabah mutlaqah sebagai berikut:

Hari Bagi Hasil × Nominal Deposito Mudharabah Tingkat Bagi Hasil Hari Kalender yang Bersangkutan

Contoh perhitungan bagi hasil deposito mudharabah mutlaqah Jangka waktu: 3 Bulan

15 Departemen Agama RI, Al-Qur’an dan Terjemahnya., h. 459

16 Departemen Agama RI, Al-Qur’an dan Terjemahnya., h. 442

17 Departemen Agama RI, Al-Qur’an dan Terjemahnya., h. 24

Nominal deposito mudharabah : 100.000.000,-

Tingkat bagi hasil tutup buku terakhir pada bilyet deposito mudharabah mutlaqah 1% (bila disetahunkan 12%)

Bagi hasil:

Rp 100.000.000,- x 1% x 9/31= Rp. 290.323,- pajak:

20% x Rp. 290.323,- = Rp. 58.065,-

Bagi hasil yang dibayarkan kepada deposan:

Rp. 290.323,- - Rp. 58.065,- = RP. 232.528,- .18

Perhitungan bagi hasil atau pembagian hasil dengan menggunakan Profit Sharing dan Revenue Sharing.

Contoh: Bank Sakinah syariah (BSS) melakukan kerja sama bisnis dengan Zubair, seorang pedagang menggunakan akad mudharabah , BSS memberikan modal kepada Zubair sebesar 10.000.000,00 dengan nisbah bagi hasil BSS: Zubair = 30%: 70% dengan Profit Sharing atau 10%: 90%

apabila dengan Revenue Sharing, Zubair melaporkan laba rugi penjualanya sebagai berikut:

Penjualan Rp 1.000.000,00

Harga Pokok Penjualan Rp (700.000,00)

Laba Kotor Rp 300.000,00

Biaya-biaya Rp (100.000,00) Laba Bersih 200.000,00

18 Adiwarman Karim, Bank Islam Analisis Fiqih dan Keunagan, (Jakarta: Raja Grafindo Persada, 2004) edisi dua, h. 280

Bisnis atas pembagian bagi hasil tersebut menggunakan Profit Sharing atau Revenue Sharing.

Profit Sharing

Bank syariah: 30% x Rp 200.000,00 (Laba Kotor) = Rp 60.000,00 Zubair: 70% x Rp 200.000,00 = Rp 140.000,00

Revenue Sharing

Bank syariah: 10% x Rp 300.000,00 = 30.000,00 Zubair: 90% x Rp 300.000,00 = Rp 270.000,00.19

4. Implementasi Sistem Bagi Hasil Pada Simpana Berjangka

Sistem bagi hasil yang diterapkan di dalam perbankan syariah terbagi kepada dua sistem, yaitu Profit and Loss Sharing dan Revenue Sharing.

a. Profit and Loss Sharing

Profit Sharing menurut etimologi Indonesia adalah bagi keuntungan. Dalam kamus ekonomi diartikan „pembagian laba‟. Profit secara istilah adalah perbedaan lebih besar antara total pendapatan (total revenue) suatu perusahaan dengan biaya total (total cost). Istilah lain dari profit sharing perhitungan bagi hasil yang didasarkan kepada hasil bersih dari total pendapatan setelah dikurangi dengan biaya-biaya yang dikeluarkan untuk memperoleh pendapatan tersebut. Pada perbankan syariah, istilah yang sering dipakai adalah profit and loss

19 Ibid, h. 111

sharing atau diartikan sebagai pembagian untung maupun rugi dari pendapatan yang diterima atas hasil usaha yang telah dilakukan.

Sistem profit and loss sharing dalam pelaksanaannya merupakan bentuk dari perjanjian kerja sama antara pemodal (investor) dan pengelola modal (entrepreneur) dalam menjalankan kegiatan usaha ekonomi, di antara keduanya akan terkait kontrak bahwa di dalam usaha tersebut jika mendapat keuntungan akan dibagi kedua pihak sesuai nisbah kespakatan dalam usaha tersebut, jika mendapat keuntungan akan dibagi kedua pihak sesuai nisbah kesepakatan di awal perjanjian dan begitu pula usaha mengalami kerugian akan ditanggung bersama sesuai porsi masing-masing.

Kerugian bagi pemodal tidak mendapatkan kembali modal investasinya secara utuh ataupun keseluruhan dan bagi pengolah modal tidak mendapatkan upah atau hasil dari jerih payahnya atas kerja yang telah dilakukannya. Keuntungan yang didapat dari hasil usaha tersebut akan dilakukan pembagian setelah dilakukan perhitungan terlebih dahulu atas biaya-biaya yang telah dikelurkan selama proses usaha.

b. Revenue Sharing

Revenue sharing adalah sistem bagi hasil yang didasarkan kepada total seluruh pendapatan yang diterima sebelum dikurangi dengan biaya-biaya yang telah dikelurkan untuk memperoleh pendaptan tersebut. Revenue sharing berarti pembagian hasil, penghasilan atau pendapatan.

Revenue (pendapatan) dalam kamus ekonomi adalah hasil uang yang diterima oleh suatu perusahaan dari penjualan barang-barang (goods) dan jasa-jasa (services) yang dihasilkannya dari pendapatan penjualan (sales revence). Dalam arti lain revenue merupakan besaran yang mengacu pada perkalian antara jumlah output yang dihasilkan dari kegiatan produksi tersebut. Revenue pada prinsip ekonomi dapat diartikan sebagai total penerimaan dari hasil usaha dalam kegiatan produksi, yang merupakan jumlah dari total pengeluaran atas barang ataupun jasa dikalikan dengan harga barang tersebut.

Semua bank syariah di Indonesia memakai prinsip revenue sharing dalam perhitungan bagi hasil kepada dana pihak ketiga.

Revenue pada perbankan syariah adalah hasil yang diterima oleh bank dari penyaluran dana (investasi) ke dalam bentuk aktiva produktif, yaitu penempatan dana bank pada pihak lain.20

20 Ibid, h. 108-110

BAB III PEMBAHASAN

A. Profil PT. BPR Syariah Kotabumi

1. Sejarah dan Perkembangan PT. BPR Syariah Kotabumi a. Sejarah Berdirinya PT. BPR Syariah Kotabumi

PT. BPR Syariah Kotabumi merupakan bentuk Investasi penanaman modal oleh Pemerintah Kabupaten Lampung Utara dalam bentuk Badan Usaha Milik Daerah di bidang jasa perbankan. BUMD ini mulai beroperasi pada tanggal 29 Juli 2008 diresmikan oleh Gubernur Lampung yang pada saat itu dijabat oleh Drs. Syamsurya Ryacudu dengan modal sebesar Rp. 15.000.000.000,- (lima belas miliyar rupiah) dari modal tersebut, modal yang sudah disetor kepada PT. BPR Syariah Kotabumi per Desember 2015 adalah sebesar Rp.

10.525.000.000,- (sepuluh miliyar lima ratus dua puluh lima juta rupiah) berdasarkan persentase kepemilikan saham, maka Pemerintah Kabupaten Lampung Utara merupakan Pemilik Saham Pengendali (PSP) karena memiliki 99,76% dari koperasi Serai Serumpun memiliki 0,24% dari total seluruh PT. BPR Syariah Kotabumi.

Setelah sepuluh tahun beroperasi, PT. BPR Syariah Kotabumi semakin maju dan berkembang. Berdasarkan data yang ada bahwa perseroan berhasil menghimpun dana masyarakat dari berbagai kalangan yang berada di Provinsi Lampung, Sumatera Barat, Sumatera

Selatan, Bangka Belitung. Produk yang menjadi andalan untuk menghimpun dana adalah produk Deposito dengan bagi hasil yang sangat tinggi.1

Penandatanganan Prasasti Peresmian PT. BPR Syariah Kotabumi 29 Juli 2008 oleh Drs Syamsurya Ryacudu didampingi oleh Hairi Fasyah dan Pemimpin Bank Indonesia Bandar Lampung, Bapak Dahlan.

PT. BPR Syariah Kotabumi melaksanakan kegiatan operasional berdasarkan surat perizinan:

1) Peraturan daerah nomor 2 tahun 2007 tentang perusahaan daerah bank perkreditan rakyat syariah (PD. BPRS) Kotabumi.

2) Keputusan Gubernur Bank Indonesia Nomor:

10/50/KEP.GBI/DpG/2008 Tentang Pemberian Izin Usaha PD.

BPR Syariah Kotabumi.

3) Peraturan Daerah No. 7 tahun 2009 tentang peribahan peraturan daerah Kabupaten Lampung Utara nomor 2 tahun 2007 tentang Perusahaan Daerah Bank Perkreditan Rakyat Syariah (PD. BPRS) Kotabumi.

4) Keputusan Gubernur Bank Indonesia Nomor: 13/6/KEP.PBI/2011 tanggal 29 November 2011 Tentang Penetapan Penggunaan Izin Usaha PD. BPRS Kotabumi menjadi PT. BPRS Kotabumi.

1 Dokumentasi PT. BPR Syariah Kotabumi, JL. Soekarno Hatta No. 181/45 Tanjung Harapan Kotabumi Lampung Utara 33, tanggal 13 Juni 2019

Kantor pusat PT. BPRS Kotabumi terletak di JL. Soekarno Hatta No. 181 Kotabumi Lampung Utara. Pada saat ini PT. BPR Syariah Kotabumi memiliki dua kantor cabang yaitu Kantor Cabang Bandar Lampung yang terletak di JL. Zainal Abidin Pagar Alam No.

25D Gedong Meneng dan Kantor Cabang Panaragan yang terletak di JL. Brawijaya Panaragan Tulang Bawang Barat. Selain itu PT. BPRS Kotabumi juga memiliki Kantor Kas Bukit Kemuning yang terletak JL.

Sumber Jaya Lingkungan 4 No. 33 Bukit Kemuning.2 b. Perkembangan PT. BPR Syariah Kotabumi

PT. BPR Syariah Kotabumi adalah merupakan bentuk Investasi penanaman modal oleh Pemerintah Kabupaten Lampung Utara dalam bentuk Badan Usaha Milik Daerah di bidang jasa perbankan, BUMD ini mulai beroperasi pada tanggal 29 Juli 2008 diresmikan oleh Gubernur Lampung Bpk. Drs. Syamsurya Ryacudu dengan modal dasar Rp. 15.000.000.000,- (Lima belas milyar Rupiah) dari jumlah modal dasar tersebut, modal yang sudah disetor kepada PT. BPR Syariah Kotabumi per desember 2014 adalah sebesar Rp.

9.025.000.000,- (Sembilan milyar dua puluh lima juta Rupiah) berdasarkan persentase kepemilikan saham, maka Pemerintah Kabupaten Lampung Utara merupakan Pemilik Saham Pengendali (PSP) karena memiliki 99,72 % dari total seluruh saham PT. BPR Syariah Kotabumi.

2 Diambil dari http: //bprsKotabumi.co.id/. pada tanggal 11 Juli 2019

Perkembangan PT. BPR Syariah Kotabumi semakin maju dan berkembang Setelah sembilan tahun beroperasi. Berdasarkan data yang ada bahwa perseroan berhasil menghimpun dana masyarakat dari berbagai kalangan masyarakat yang berada di Propinsi Lampung, Sumatera Barat, Sumatera Selatan, Bangka Belitung. Produk yang menjadi andalan untuk menghimpun dana adalah produk Deposito dengan bagi hasil yang sangat tinggi. Penandatanganan prasasti PT BPR Syariah Kotabumi 29 Juli 2008 oleh Gubernur Lampung Bpk.

Drs. Syamsurya Ryacudu didampingi oleh Bpk. Hairi Fasyah dan Pemimpin Bank Indonesia Bandar Lampung Bpk. Dahlan.

Ada beberapa penghargaan yang diterima PT. BPR Syariah Kotabumi selama sepuluh tahun belakangan ini seperti:

1) Mendapatkan penghargaan infobank Golden Award BPRS terbaik se-Indonesia setelah 5 (lima) tahun berturut-turut mempertahankan prestasi sebagai salah satu BPRS terbaik dengan tingkat pertumbuhan yang pesat, dengan tetap mempertahankan ratio TKS yang tergolong sangat baik.

2) PT. BPR Syariah KOTABUMI Mendapatkan Peringkat- 1 BPR Terbaik di Indonesia. Dengan Aset Rp.100 M s/d < Rp. 250 M.

3) Mendapatkan Anugrah BPR/S Terbaik Peringkat 1 yang diserahkan di Kantor KBRI Singapura

4) Direktur Utama BPRS Kotabumi Mendapatkan Sertifikat TOP CEO BUMD 2017. 3

2. Visi dan Misi PT.BPR Syariah Kotabumi a. Visi

Menjadi Bank Syariah yang dapat berdaya saing serta berpartisipasi dalam membangun daerah untuk menuju kemakmuran dan kesejahteraan Umat.

b. Misi

1) Berpartisipasi dalam membangun daerah, memberikan pelayanan dan jasa perbankan dengan menggunakan prinsip-prinsip Syariah sesuai dengan perundang-undangan yang berlaku.

2) Mengajak seluruh masyarakat untuk menghindari praktik pelepas uang (rentenir).

3) Mengajak masyarakat untuk meningkatkan persatuan dan kesatuan (Ukhuwwah Islamiah) Meningkatkan taraf ekonomi serta mengajak mereka untuk bersama mengembangkan sistem ekonomi Islam untuk mewujudkan masyarakat yang makmur dan sejahtera.4

3. Struktur Organisasi PT. BPR Syariah Kotabumi

Struktur Organisasi PT. BPR Syariah Kotabumi dapat dilihat pada gambar di bawah ini:

3 Dokumentasi PT. BPR Syariah Kotabumi, JL. Soekarno Hatta No. 181/45 Tanjung Harapan Kotabumi Lampung Utara 33, tanggal 13 Juni 2019

4 Diambil dari http: //bprsKotabumi.co.id/. pada tanggal 11 Juli 2019

Gambar 4.1

Struktur Organisasi PT. BPR Syariah Kotabumi

4. Produk-Produk PT. BPR Syariah Kotabumi a. Tabungan

1) Tabungan wadiah

Simpanan pihak ketiga pada Bank Syariah Kotabumi yang penarikannya dapat dilakukan kapan saja.

2) Tabungan Mudharabah

Pada prinsipnya tabungan ini sama dengan tabungan wadiahhanya saja tabungan ini berjangka dengan kesepakatan bersama antara nasabah.

3) Tabungan Pendidikan

Pada prinsipnya sama dengan tabungan Mudharabah.

Tabungan pendidikan ini bersifat kolektif. Apabila bendahara sekolah memegang tabungan anak atau anak murid, yang disimpan dirumah saja, resiko yang muncul cukup besar. Lebih baik disimpan di Bank Syariah Kotabumi pada tabungan pendidikan.

4) Tabungan Qurban

Manfaat dari tabungan qurban untuk menawarkan terwujudnya ibadah qurban, menawarkan keringanan persiapan ibadah qurban, dan sarana cepat mewujudkan ibadah qurban.

5) Tabungan Haji

Tabungan haji diperuntukkan bagi kaum muslimin dan muslimat calon jamaah haji dalam rangka persiapan biaya perjalanan ibadah haji. Tabungan haji merupakan simpanan syariah berakad wadiah dhamamah, diperuntukan bagi perorangan untuk membantu mewujudkan/merencanakan naik haji (membayar biaya penyelenggaraan ibadah Haji/BPIH) yang memberikan kemudahan dan keamanan dalam penyetoran, bebas biaya bulanan dan mendapatkan bonus yang menguntungkan.

b. Deposito

Deposito Bank Syariah Kotabumi adalah berdasarkan prinsip Mudharabah Mutlaqah. Dengan prinsip ini nasabah diperlakukan

sebagai investasi, Bank Syariah Kotabumi memanfaatkan adana deposit anda secara produktif dalam bentuk pembiayaan kepada masyarakat atau dalam bentuk harta produktif lainya secara profesional dan sesuai syariah. Hasil usaha ini dibagi antara nasabah dan Bank Syariah Kotabumi sesuai nisbah yang disepakati bersama.

c. Pembiayaan

1) Pembiayaan Bagi Hasil (Mudharabah/Musyarakah) 2) Pembiayaan Pengadaan Barang/Jual Beli (Murabahah) 3) Pembiayaan Sewa Menyewa (Ijarah)

4) Pembiayaan Sewa Jasa (Ijarah Multijasa) 5) Pembiayaan Pinjaman Murni (Qardh)

6) Pembiayaan Talangan Haji (Ijarah Multijasa) d. Jasa Pelayanan

1) Pelayanan Talangan Haji 2) Transfer Online

3) Menerima dan Menyalurkan Zakat.5

B. Mekanisme Simpanan Berjangka Mudharabah dengan Sistem Bagi Hasil di PT. BPR Syariah Kotabumi

Simpanan Berjangka (deposito) mudharabah yang berfungsi membantu nasabah untuk berinvestasi dan menyimpan dananya. PT. BPR Syariah Kotabumi Lampung Utara terus mengembangkan produk-produknya guna meningkatkan pendapatan melalui penghimpunan dana dari nasabah investasi dan Dana Pihak Ketiga (DPK). Kemudian dana yang terhimpun tersebut disalurkan melalui produk pembiayaan kepada nasabah yang membutuhkan dana dengan sistem yang sesuai syariah Islam. Berdasarkan kegiatan penyaluran pembiayaan tersebut PT. BPR Syariah Kotabumi akan mendapatkan laba (Profit) yang kemudian akan dibagikan kepada nasabah investasi dalam bentuk bagi hasil.

5 Brosur PT. BPR Syariah Kotabumi