PENDAHULUAN

MANAJEMEN SUMBER DAYA MANUSIA 3

Manajemen Sumber Daya Manusia

Manajemen sumber daya manusia adalah suatu proses penanganan berbagai masalah dalam lingkup pegawai, karyawan, pekerja, manajer dan atau seluruh pekerja yang mendukung seluruh kegiatan organisasi. Manajemen sumber daya manusia menurut Veithzal Rivai (2003) dalam (Subekhi dan Jauhar, 2012:20) adalah bidang manajemen umum yang meliputi aspek perencanaan, pengorganisasian, pelaksanaan dan pengendalian.

Manajemen Mutu

Dalam mendukung program pemerintah yang tercermin dalam penyelenggaraan pemerintahan, pembangunan dan pelayanan publik, peran Aparat Pengawasan Intern Pemerintah (APIP) lebih ditekankan pada bidang konsultasi dan penjaminan mutu. Aparat Pengawasan Intern Pemerintah (APIP) berperan sentral sebagai penjaminan mutu penyelenggaraan SPIP untuk memberikan jaminan yang memadai bahwa kegiatan Instansi Pemerintah telah dilaksanakan.

Aparat Pengawasan Internal Pemerintah 11

Aparat Pengawasan Intern Pemerintah (APIP) dibentuk berdasarkan Peraturan Pemerintah (PP) Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP) dan Peraturan Pemerintah (PP) Nomor 18 Tahun 2016 tentang Perangkat Daerah. Inspektorat Kabupaten Pinrang adalah Aparat Pengawasan Intern Pemerintah (APIP) yang berfungsi membantu kepala daerah dalam memajukan dan mengawasi penyelenggaraan urusan pemerintahan di daerahnya dan tugas pembantuan pemerintahan oleh perangkat daerah, sesuai dengan ketentuan peraturan perundang-undangan. Pasal 216 ayat (1) dan ayat (2) Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah.

Laporan Hasil Pengawasan

Laporan hasil pengawasan berfungsi sebagai media komunikasi APIP untuk menyampaikan informasi kepada pihak yang berkepentingan. Jadi, tujuan laporan hasil pemantauan adalah untuk menginformasikan, membujuk/mengajak dan memproduksi (menginformasikan, membujuk, mendapatkan hasil).

ETIKA DAN KOMPETENSI PENGAWASAN

Etika Profesi

Hal ini menunjukkan bahwa etika profesi berpengaruh positif dan signifikan terhadap kualitas laporan pengawasan. Dari hasil pengolahan data diperoleh variabel Kerjasama Tim (X3) pada Laporan Kualitas Hasil. Hal ini menunjukkan bahwa Teamwork berpengaruh positif dan signifikan terhadap kualitas laporan pengawasan.

Dengan demikian dapat diartikan bahwa peningkatan kerjasama tim akan berdampak pada peningkatan kualitas laporan pemeriksaan di Inspektorat Kabupaten Pinrang. Hal ini menunjukkan bahwa etika profesi, kompetensi dan kerja tim sama-sama berpengaruh positif dan signifikan terhadap kualitas laporan pengawasan. Dengan demikian dapat diartikan bahwa peningkatan etika profesi, kompetensi dan kerjasama tim akan mempengaruhi kualitas laporan pemeriksaan di Inspektorat Kabupaten Pinrang.

Etika profesi berpengaruh positif dan signifikan terhadap kualitas laporan pemeriksaan di Inspektorat Daerah Kabupaten Pinrang. Dengan demikian, penerapan kode etik/etika profesi yang diperkuat akan mempengaruhi kualitas laporan pemeriksaan di Inspektorat Daerah Kabupaten Pinrang. Kualifikasi berpengaruh positif dan signifikan terhadap kualitas berita acara pemeriksaan di Inspektorat Daerah Kabupaten Pinrang.

Kerja sama tim berpengaruh positif dan signifikan terhadap kualitas laporan pengawasan pada kantor inspektorat daerah Kabupaten Pinrang. Etika profesi, kompetensi dan kerjasama tim secara serempak berpengaruh positif dan signifikan terhadap kualitas laporan pengawasan pada Inspektorat Daerah Kabupaten Pinrang.

Kompetensi Pengawas Internal

Kerjasama Tim Pengawas

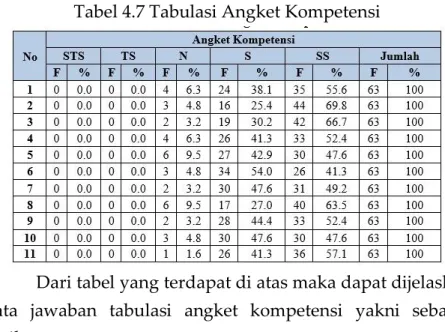

Data kuisioner atau kuisioner yang disebar di kantor inspektorat daerah Kabupaten Pinrang untuk mengetahui kualitas laporan hasil pemantauan melalui 13 item. Dari penjelasan tersebut dapat disimpulkan bahwa kualitas laporan hasil pengawasan di Kantor Inspektorat Kabupaten Pinrang dapat dikatakan baik. Kuesioner atau data kuisioner yang disebar oleh APIP di kantor inspektorat daerah Kabupaten Pinrang untuk mengetahui Teamwork melalui 9 item pernyataan.

Dari tabel diatas dapat dijelaskan bahwa data respon dari tabel kuesioner Teamwork adalah sebagai berikut. Dari penjelasan tersebut dapat disimpulkan bahwa kerjasama tim di kantor inspeksi kabupaten pinrang dapat dikatakan baik. Dengan demikian, dapat diartikan bahwa peningkatan kompetensi akan berdampak pada peningkatan kualitas laporan pengawasan di dinas pengawasan Kabupaten Pinrang.

Berdasarkan hasil penelitian yang diperoleh mengenai pengaruh etika profesi, kompetensi dan kerjasama tim, terhadap kualitas laporan pengawasan di Biro Inspeksi Daerah Kabupaten Pinrang. Dengan demikian, peningkatan pengetahuan dan keterampilan APIP akan berdampak pada kualitas laporan penilikan di Biro Inspeksi Daerah Kabupaten Pinrang. Kerjasama tim audit yang saling bersinergi dan berkontribusi pada fungsi masing-masing akan berdampak pada kualitas laporan penilikan di Biro Inspeksi Daerah Kabupaten Pinrang.

ANALISIS PENGARUH ETIKA PROFESI,

Deskripsi Data

Penelitian ini dilakukan dengan menggunakan sampel yang telah ditentukan sebanyak 63 Aparat Pengawasan Intern Pemerintah (APIP) pada Inspektorat Daerah Kabupaten Pinrang. Karakteristik responden yang digunakan dalam penelitian ini adalah berdasarkan umur, jenis kelamin, pendidikan terakhir dan masa kerja. Dari tabel 4.1 terlihat bahwa APIP yang paling dominan di Kantor Inspektorat Daerah Kabupaten Pinrang rata-rata berusia berkisar antara 30-40 tahun yang mengindikasikan.

APIP memiliki pengalaman yang cukup untuk melaksanakan tugas yang diberikan, yang berarti kualitas pengawasan dalam kondisi baik. Tabel 4.2 menunjukkan bahwa APIP yang paling dominan di Inspektorat Daerah Kabupaten Pinrang adalah APIP yang berjenis kelamin perempuan dibandingkan laki-laki. Tabel 4.3 menunjukkan bahwa APIP yang paling dominan di Inspektorat Daerah Kabupaten Pinrang adalah APIP yang bergelar sarjana.

Hal tersebut menunjukkan bahwa organisasi memiliki staf yang cukup kompeten dalam melaksanakan tugas yang diberikan. Dari tabel 4.4 dapat dilihat bahwa APIP yang paling dominan pada Inspektorat Daerah Kabupaten Pinrang adalah APIP yang memiliki masa kerja berkisar antara 10-20 tahun. Hal ini menandakan bahwa APIP di kantor inspektorat daerah memiliki pengalaman yang cukup dalam menjalankan tugas tersebut.

Deskripsi Variabel Penelitian

9 Dari 63 inspektorat APIP yang dijadikan sampel, ada yang setuju dan menyatakan sangat setuju bahwa tim audit memiliki hubungan saling ketergantungan dalam pelaksanaan tugas sesuai dengan jabatannya.

Uji Instrumen Data

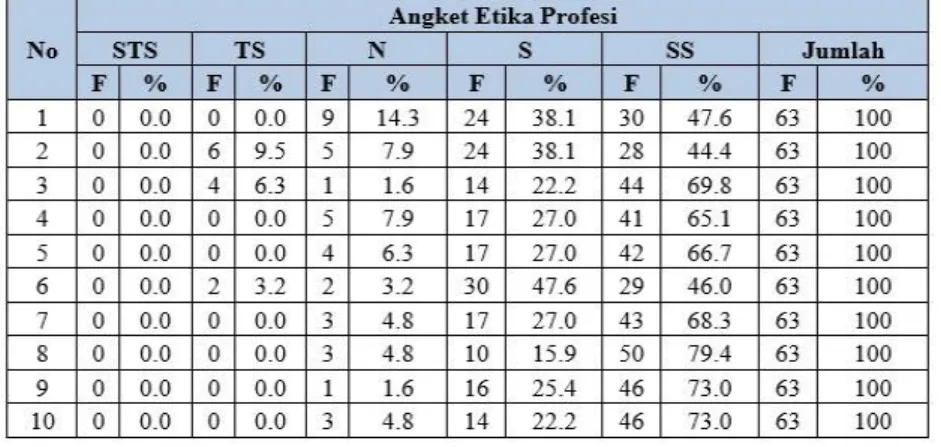

Berdasarkan hasil pengujian validitas masing-masing instrumen variabel dapat diperoleh hasil uji validitas sebagai berikut. Dari Tabel 4.9 di atas dapat dilihat bahwa uji validitas Etika Profesi menunjukkan bahwa ke-10 item pernyataan valid karena rhitung > rtabel dan nilai signifikansinya < 0,05. Dari Tabel 4.10 di atas terlihat bahwa Uji Validitas Kompetensi menunjukkan bahwa ke-11 pernyataan dinyatakan valid karena nilai rhitung > rtabel dan nilai signifikan < 0,05.

Tabel 4.11 di atas menunjukkan uji validitas teamwork menunjukkan bahwa 9 butir pernyataan dinyatakan valid karena nilai rhitung > rtabel dan nilai signifikan < 0,05. Tabel 4.12 di atas menunjukkan bahwa uji validitas Laporan Pengawasan Mutu menunjukkan bahwa 13 item pernyataan dinyatakan valid karena nilai rhitung. Misalnya 13 pernyataan dari variabel Kualitas Pelaporan Pengawasan Kualitas dapat dilanjutkan dengan uji reliabilitas instrumen 2.

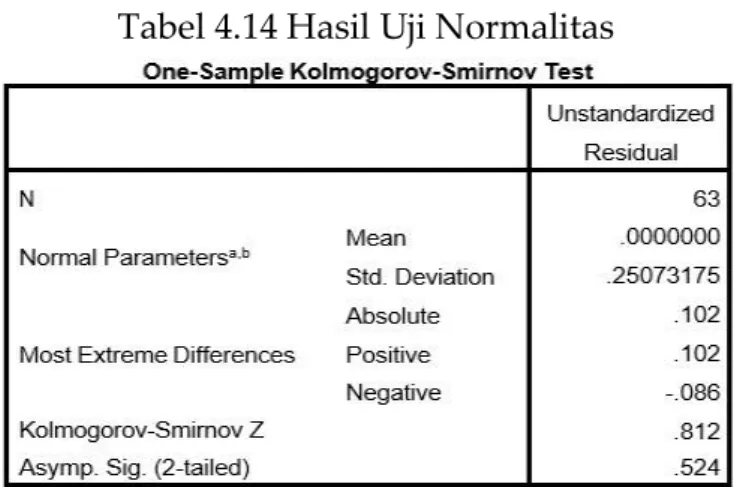

Uji Asumsi Klasik

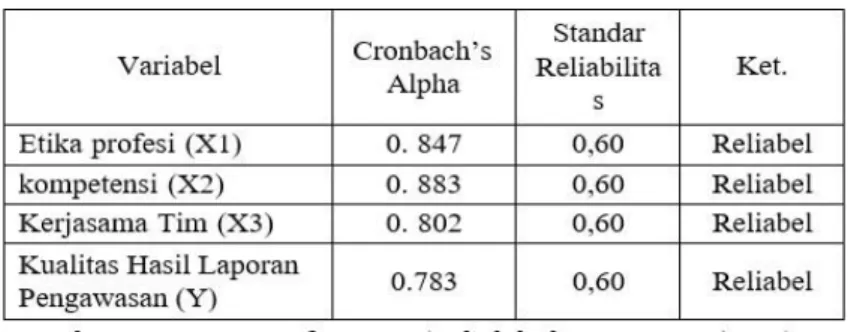

Uji reliabilitas ini dilakukan untuk mengecek konsistensi jawaban responden dengan pertanyaan yang diberikan dengan menggunakan metode statistik Cronbach Alpha dengan signifikansi lebih dari (>) 0,6. Uji multikolinearitas bertujuan untuk mengetahui apakah terdapat korelasi yang tinggi antara variabel independen dalam model regresi linier berganda. Jika terdapat korelasi yang tinggi antara variabel independen, maka hubungan antara variabel independen dan variabel dependen terganggu.

Jika nilai VIF tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,1 maka model dapat dikatakan bebas dari multikolinearitas (Sunjoyo, et al, 2013). Berdasarkan tabel 4.15 terlihat bahwa variabel etika profesi, kompetensi, kerjasama tim memiliki nilai tolerance di atas 0,1 dan VIF kurang dari 10. Artinya dalam model persamaan regresi tidak terdapat gejala multikolinearitas sehingga data dapat digunakan dalam penelitian ini.

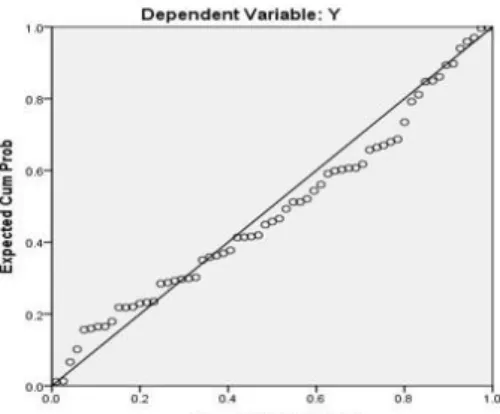

Pendeteksian heteroskedastisitas dapat dilakukan dengan menggunakan metode scatterplot, dimana sebaran titik-titik yang dihasilkan dibentuk secara acak, tidak membentuk pola tertentu, dan arah sebarannya berada di atas atau di bawah angka 0 pada sumbu Y. grafik scatterplot menunjukkan bahwa data tersebar sepanjang sumbu Y dan tidak membentuk pola yang jelas dalam distribusi data. Hal ini menunjukkan bahwa tidak terdapat heteroskedastisitas pada model regresi, sehingga model regresi cocok digunakan untuk memprediksi kualitas pelaporan pengawasan dengan variabel yang berpengaruh yaitu etika profesi, kompetensi, kerjasama tim.

Analisis Data

Artinya nilai variabel Y bertambah sebesar 0,272 jika nilai variabel X2 bertambah satu satuan dan variabel bebas lainnya nilainya tetap. Koefisien yang bertanda positif menunjukkan bahwa terdapat hubungan yang searah antara variabel kompetensi (X2) dengan kualitas laporan pengawasan (Y). Artinya nilai variabel Y bertambah sebesar 0,307 jika nilai variabel X3 bertambah satu satuan dan variabel bebas lainnya nilainya tetap.

Koefisien yang bertanda positif menunjukkan bahwa terdapat hubungan searah antara variabel kerjasama tim (X3) dengan kualitas laporan pengawasan (Y). Uji ini digunakan untuk mengetahui apakah masing-masing variabel independen secara individual mempengaruhi variabel dependen. Karena probabilitasnya jauh lebih kecil dari nilai signifikan 0,05, maka model regresi dapat digunakan untuk memprediksi tingkat kualitas laporan surveilans.

Uji koefisien determinasi bertujuan untuk mengetahui seberapa besar kemampuan variabel dependen dapat dijelaskan oleh variabel independen. Dari tabel 4.18 terdapat angka R sebesar 0,723 yang menunjukkan bahwa hubungan antara kualitas laporan pemantauan dengan ketiga variabel independen tersebut kuat, karena berada dalam definisi yang kuat dengan angka di atas 0,6 – 0,8. Sedangkan nilai R-squared sebesar 0,523 atau 52,3% menunjukkan bahwa variabel kualitas laporan supervisi dapat dijelaskan oleh variabel etika profesi, kompetensi, kerjasama tim sebesar 52,3%, sedangkan sisanya sebesar 47,7% dapat dijelaskan digantikan oleh variabel lain. variabel yang tidak ada. dalam penelitian ini.

Pembahasan

Hal ini dikarenakan sikap tanggung jawab dan profesionalisme yang dibangun sehingga APIP akan meningkatkan kualitas dirinya dan melaporkan hasil pengawasannya. Kompetensi sebagai salah satu faktor yang berasal dari dalam APIP akan sangat mempengaruhi cara APIP melakukan setiap tahapan pengawasan, sehingga secara langsung maupun tidak langsung kompetensi akan mempengaruhi kualitas laporan pengawasan yang dihasilkan. Hal ini menunjukkan bahwa kerjasama tim yang tinggi akan mampu menghasilkan laporan yang handal dan mencapai tujuan bagi suatu organisasi.

Teamwork adalah keterlibatan beberapa orang dalam memberikan kontribusi terhadap pelaksanaan tugas organisasi dalam rangka mewujudkan visi dan misi organisasi serta bersama-sama mencapai hasil yang optimal. Pengaruh Etika Profesi, Kompetensi dan Kerjasama Tim Terhadap Kualitas Pelaporan Pengawasan Dari hasil pengolahan data diperoleh etika profesi, kompetensi dan kerjasama tim terhadap kualitas pelaporan pengawasan, F hitung = 21,527. APIP menerapkan etika profesi, meningkatkan kompetensi dan keterampilan supervisi serta mampu membangun kerjasama yang baik antar tim supervisi, hal ini mempengaruhi mutu dan kualitas pelaporan hasil supervisi APIP.

APIP yang profesional akan terus menjaga etika, meningkatkan kompetensi dan membangun kerjasama tim dalam pengawasan, yang berdampak positif terhadap hasil laporan pengawasannya di Kantor Inspektorat Daerah Kabupaten Pinrang. Pengaruh Motivasi Kompetensi dan Independensi Terhadap Kualitas Pemeriksaan Aparat Inspektorat Pengawasan Keuangan Daerah (Studi Empiris Pada Pemerintahan Kota Gorontalo). Pengaruh Kompetensi Aparat Inspektorat Daerah Terhadap Kualitas Pemeriksa Keuangan Daerah Kabupaten Kapuas Hulu Tesis Tidak Terbit Universitas Tanjung Pura Pontianak “Aparatur Pengawasan Intern Pemerintah”.

PENUTUP

Kesimpulan

Saran