Kedua orang tua tercinta, Bapak dan Ibu yang telah memberikan motivasi, dorongan dan doa serta dukungan baik moril maupun materiil bagi penulis untuk menyelesaikan skripsi ini. Pd.I dan Ibu Neneng yang telah banyak membantu dalam menyelesaikan skripsi ini serta memberikan dukungan baik moril maupun materil sehingga penulis dapat menyelesaikan skripsi ini.

Deskripsi Konseptual Fokus dan Subfokus Penelitian 1. Bank Syariah

Pengertian Nasabah a. Pengertian Nasabah

Berdasarkan angka (16) Pasal 1 Undang-Undang Perbankan diperkenalkan rumusan nasabah yaitu nasabah adalah pengguna jasa perbankan. Definisi nasabah tertuang dalam Peraturan Bank Indonesia No. 7/7/PBI/2005, nasabah adalah pengguna jasa perbankan, termasuk nasabah yang tidak membuka rekening, tetapi menggunakan jasa perbankan untuk melakukan transaksi.

Pembiayaan

Merupakan pihak yang memperoleh pembiayaan dari bank syariah, atau pengguna dana yang disalurkan melalui bank syariah. Adalah jangka waktu yang dibutuhkan nasabah untuk mengembalikan pembiayaan yang diberikan oleh bank syariah.

Dalam ketentuan Pasal 1 angka (7) disebutkan bahwa, “akad adalah perjanjian tertulis antara Bank Syariah atau Unit Usaha Syariah dengan pihak lain yang memuat hak dan kewajiban masing-masing pihak sesuai dengan prinsip syariah sebagaimana dimaksud dalam Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah.” 26. Syarat-syarat khusus ini bisa juga disebut syarat idhafi (tambahan) yang harus ada selain syarat umum... syarat umum yang harus dipenuhi dalam berbagai jenis akad: 27 1) Dua orang yang melaksanakan akad tersebut mampu bertindak (ahli).

Murabahah

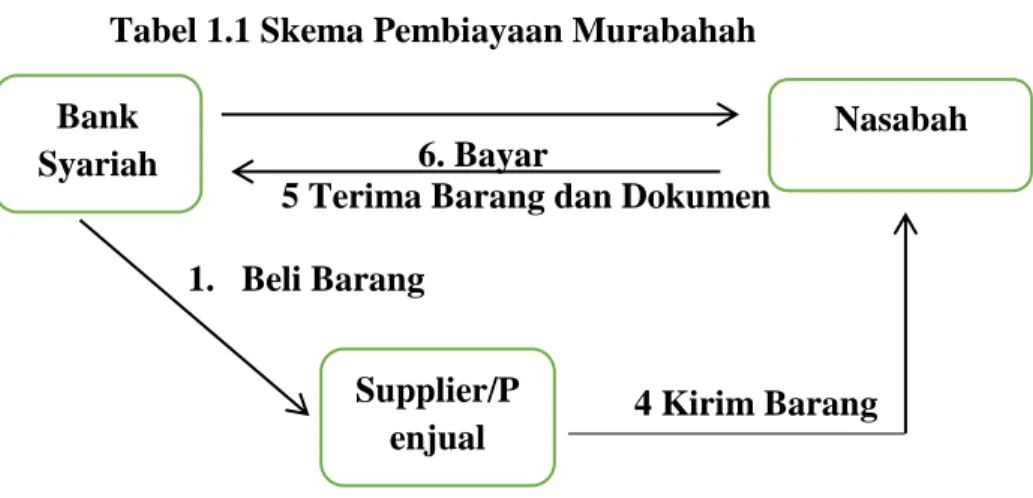

Murabahah adalah jual beli suatu barang dimana penjual mengkomunikasikan harga pembelian kepada pembeli dan pembeli membayar harga yang lebih tinggi sebagai keuntungan. Ibnu Qudamah mendefinisikan, murabahah menjual dengan harga asal ditambah margin keuntungan yang disepakati. Dari pengertian murabahah di atas dapat diketahui bahwa hakikat jual beli murabahah adalah agar penjual mendapatkan keuntungan dari objek yang dibelinya.

Karena disebut “keuntungan yang disepakati” dalam definisinya, ciri murabahah adalah bahwa penjual harus menginformasikan kepada pembeli harga pembelian barang dan menunjukkan jumlah keuntungan, ditambah biaya. Dengan demikian, dalam hal ini akad pembiayaan murabahah yang dimaksud adalah akad penyediaan barang berdasarkan jual beli, dimana bank membiayai atau membeli barang atau kebutuhan investasi nasabah dan menjualnya kembali kepada nasabah dengan harga yang disepakati. laba. . Karena murabahah merupakan salah satu bentuk jual beli, sebagian besar ulama berpendapat bahwa dasar hukum murabahah sama dengan jual beli pada umumnya.

Dan Ijma, selain al-Quran dan hadis Rasulullah SAW yang dijadikan sandaran hukum murabahah, ijmak ulama juga boleh dijadikan rujukan hukum murabahah. Ini selari dengan apa yang dikemukakan oleh Abdullah Saeed: “Al-Quran tidak langsung merujuk kepada murabahah, walaupun ada.

Fatwa DSN (Dewan Syariah Nasional)

Dasar hukum transaksi pembiayaan murabahah ini diatur berdasarkan fatwa DSN (Dewan Syariah Nasional) dan peraturan perundang-undangan yang terkait dengan bank syariah yaitu peraturan Bank Indonesia dan surat edaran Bank Indonesia.

Peraturan Bank Indonesia

Salah satunya adalah keuntungan yang timbul dari selisih harga beli dari penjual dengan harga jual ke konsumen. Pada umumnya dalam memberikan pembiayaan murabahah, bank syariah di Indonesia menentukan syarat dan ketentuan yang harus diikuti serta tata cara yang harus ditempuh oleh musyatari, yang hampir sama dengan syarat dan tata cara kredit yang biasa ditentukan.

Tujuan Penelitian

Tempat dan Waktu Penelitian 1. Tempat Penelitian

Latar Penelitian

Metode dan Prosedur Penelitian

Data dan Sumber Data

Teknik dan Prosedur Pengumpulan Data

Teknik Analisa Data

Validasi Data

- Kredibilitas

- Transferability

- Dependabilitas

- Konfirmabilitas

Data yang diperoleh dianalisis oleh peneliti untuk menghasilkan suatu kesimpulan, yang kemudian dimintakan persetujuan (member checking) dengan tiga sumber data. Jika teknik pengujian kredibilitas data menghasilkan data yang berbeda, peneliti akan melakukan diskusi lebih lanjut dengan sumber data yang relevan untuk memastikan data mana yang dianggap benar. Jika hasil pengujian menghasilkan data yang berbeda, maka dilakukan secara berulang-ulang agar ditemukan keamanan data.

Melakukan analisis kasus negatif berarti peneliti mencari data yang berbeda atau bahkan bertentangan dengan data yang ditemukan. Jika tidak ada data yang berbeda atau bertentangan dengan hasil, berarti data yang ditemukan dapat dipercaya. Bahan acuan yang dimaksud adalah adanya data pendukung untuk membuktikan data yang ditemukan peneliti.

Jika data yang ditemukan disetujui oleh penyedia data, berarti data yang terkandung dalam data tersebut valid, sehingga data tersebut lebih reliabel/terpercaya. Keabsahan data atau validitas adalah data yang tidak berbeda antara data yang diperoleh peneliti dengan data yang sebenarnya terjadi pada objek penelitian, sehingga dapat dihitung keabsahan data yang disajikan.

Gambaran Umum tentang Latar Penelitian

Fatwa Dewan Syariah Nasional No.04/DSN-MUI/IV/2000 Terhadap Pembiayaan Murabahah

DSN-MUI merupakan institusi bebas dalam mengeluarkan fatwa sebagai rujukan berkaitan masalah ekonomi, kewangan dan perbankan. Peranan DSN-MUI sangat penting untuk meningkatkan perbankan Syariah dan memastikan bank Syariah mematuhi hukum Islam. Agar fatwa-fatwa yang dikeluarkan oleh DSN-MUI itu efektif dan mengikat sebagai hukum positif di Indonesia, maka dalam Undang-undang no.

21 Tahun 2008 tentang Perbankan Syariah, disebutkan bahwa fatwa yang dikeluarkan oleh DSN-MUI dapat ditindaklanjuti menjadi Peraturan Bank Indonesia. Kegiatan usaha sebagaimana dimaksud dalam Pasal 19, Pasal 20, dan Pasal 21 dan/atau produk dan jasa syariah wajib memenuhi prinsip syariah. Dalam rangka penyusunan Peraturan Bank Indonesia sebagaimana dimaksud pada ayat (3), Bank Indonesia membentuk Komite Perbankan Syariah.

Ketentuan lebih lanjut mengenai tata cara pembentukan, keanggotaan dan tugas Komite Perbankan Syariah sebagaimana dimaksud pada ayat (4) diatur dengan Peraturan Bank Indonesia. Dengan demikian, terdapat kekuatan hukum yang mengikat antara fatwa yang dikeluarkan oleh DSN-MUI dengan hukum positif berupa PBI yang dikeluarkan oleh Bank Indonesia.

Temuan Penelitian

- Landasan Syari’ah dan Fatwa Tentang Murabahah Menimbang

- Menetapkan Fatwa tentang Murabahah

- Skema Proses Transaksi Murabahah

- Bayar

- Kedudukan Fatwa Dewan Syariah Nasional

- Mekanisme Kerja DSN

Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) dalam fatwanya nomor 04/DSN/MUI/IV/2000 yang dikeluarkan di Jakarta pada tanggal 1 April 2000 telah menetapkan fatwa tentang akad murabahah.3. Pertama: Ketentuan Umum Murabahah di Bank Syariah, Fatwa Dewan Syariah Nasional No. 04/DSN-MUI/IV/2000 tentang Murabahah. Hafidz Ridlwan, 2015. Kajian Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) tentang Akad Murabahah dan Penerapannya pada Perbankan Syariah, dalam Jurnal Kajian Islam, vol.1(1), 14 halaman.

21 Tahun 2008 tentang Perbankan Syariah, Prinsip Syariah (seharusnya) dikeluarkan oleh Majelis Ulama Indonesia tentang Perbankan Syariah yang dikeluarkan oleh Dewan Syariah Nasional (DSN). Prinsip Syariah adalah prinsip-prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh Dewan Syariah Nasional-Majelis Ulama Indonesia.” Dewan Syariah Nasional tetap mewajibkan DPS untuk mengawasi pelaksanaan Syariah di setiap LKS.

Peringatkan lembaga keuangan Islam untuk berhenti menyimpang dari fatwa yang dikeluarkan oleh Dewan Syariah Nasional. Mekanisme kerja DSN berdasarkan keputusan Dewan Syariah Nasional Majelis Ulama Indonesia no. 01 Tahun 2000 tentang Pedoman Dasar Dewan Syariah Nasional Majelis Ulama Indonesia.

Pembahasan temuan Penelitian

Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia Terhadap Pembiayaan Kepemilikan Rumah (KPR) 8

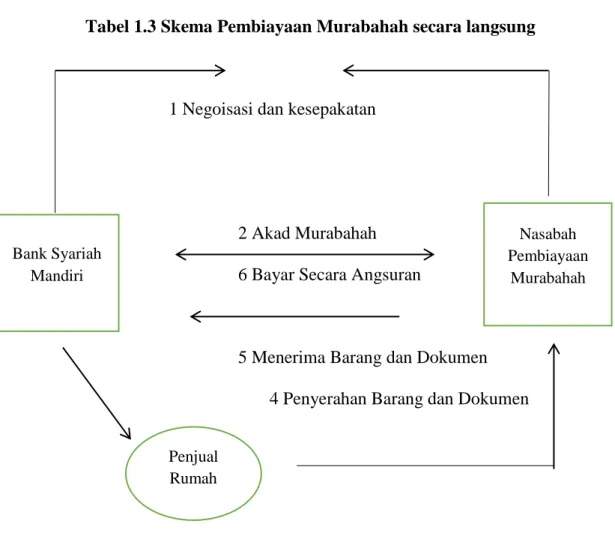

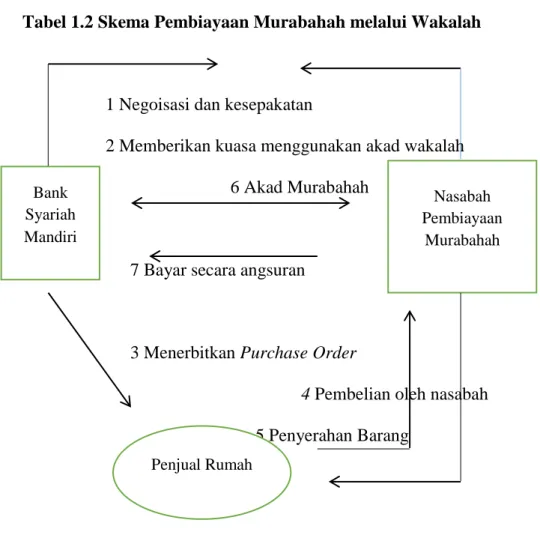

Pembiayaan konsumer di Bank Syariah Mandiri yang terdiri dari Pembiayaan Pemilikan Rumah (KPR) dan Pembiayaan Kendaraan Pribadi. 9 Pipit Setyaningtyas. ''Implementasi akad murabahah pada produk pembiayaan gadai di Bank Syariah Mandiri''. IAIN Purwokerto: 2016 diakses pada tanggal 19 Februari 2019 dan pukul 3 sore Selain melakukan akad murabahah, Bank Syariah Mandiri juga menggabungkan akad murabahah dengan akad wakalah untuk pembelian rumah nasabah sebelum melakukan akad murabahah.

Informasi persentase pembiayaan pemilikan rumah untuk rumah baru dan bekas di Bank Syariah Mandiri. Kedudukan bank syariah yang mandiri bukanlah penjual murni yang memiliki stok barang (rumah) sebelum melakukan murabahah dengan nasabah. Bank Syariah Mandiri hanya akan membeli rumah sebagai syarat murabahah kepada nasabah jika ada nasabah yang akan membeli (dalam murabahah) rumah.

Selain melakukan akad murabahah, Bank Mandiri Syariah juga menggabungkan akad murabahah dengan akad wakalah untuk penyediaan rumah bagi nasabah sebelum akad murabahah. Untuk produk pembiayaan gadai syariah, nasabah mengajukan rumah yang ingin dibelinya secara kredit atau cicilan, kemudian bank syariah mandiri akan mengevaluasi harga rumah tersebut.

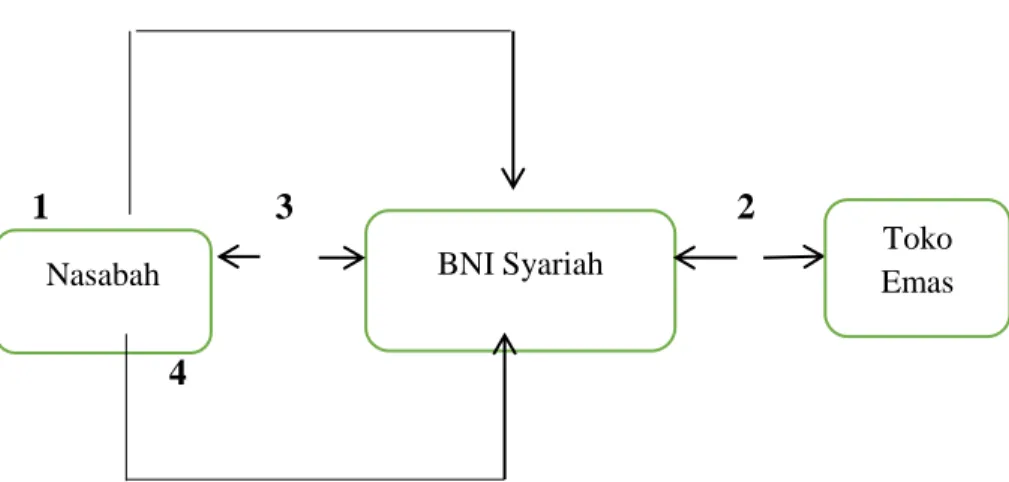

Penerapan Akad Murabahah pada Pembiayaan Produk Emas pada Bank BNI Syariah IB (Tabungan Hasanah)

Bank BNI Syariah memberikan kemudahan bagi nasabah yang ingin memiliki emas melalui program emas IB Hasanah. Untuk itu, BNI Syariah terus memperkenalkan program emas IB Hasanah kepada nasabah sehingga memudahkan masyarakat untuk memiliki emas. Durasi program emas IB Hasanah minimal 2 tahun dan maksimal 5 tahun.

BNI Emas IB Hasanah adalah instrumen keuangan untuk pembelian emas batangan secara angsuran. Pembiayaan Emas IB Hasanah ini merupakan pembiayaan konsumen dengan akad murabahah, dimana menurut pengertian akad murabahah itu sendiri yaitu jual beli barang termasuk harga dan marjin pembayarannya dapat dilakukan secara angsuran. Penggunaan Akad Murabahah untuk Produk Pembiayaan Emas IB Hasanah di BNI Syariah''. Institut Agama Islam Negeri Walisongo Semarang. Semarang: 2016. . diakses tanggal 21 Februari 2019 pukul 09.00.

Sedangkan cicilan pembiayaan emas IB Hasanah dapat dilakukan setiap bulan sampai dengan tanggal jatuh tempo pembiayaan. Analisis penerapan Perdagangan Emas dalam pembiayaan Murabahah Dalam praktek yang dilakukan BNI Syariah dengan produk pembiayaan Emas IB Hasanah yang ditawarkan masih ada yang belum sesuai dengan konsep dasar awal Murabahah, sehingga praktek dalam lapangan menunjukkan kesamaan antara praktik murabahah dan praktik pinjaman investasi.

Kesimpulan

Sasaran pembiayaan emas di IB Hasanah adalah untuk karyawan/pegawai aktif: profesional (dokter, pengacara, akuntan, notaris/PPAT), wiraswasta/wiraswasta dengan usia minimal 21 tahun. Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia tentang jual beli emas secara kredit tertuang dalam nomor 77/DSN-MUI/V/2010 Jual beli emas memutuskan untuk menetapkan fatwa jual beli emas. emas tanpa uang tunai jual beli biasa atau jual beli dan jual beli murabahah, hukumnya boleh (mubah, jaiz) sampai emas menjadi alat tukar (uang) yang resmi. Harga jual (tsaman) tidak boleh naik selama jangka waktu akad, meskipun jangka waktunya diperpanjang setelah jatuh tempo, 2.

Emas yang dijadikan agunan sebagaimana dimaksud pada angka 2 tidak boleh diperjualbelikan atau dijadikan subjek akad lain yang mengakibatkan perpindahan kepemilikan. Nasabah mengajukan permohonan Pembiayaan Emas IB Hasanah dengan menyampaikan data persyaratan administrasi, pegawai bank menganalisis kemampuan nasabah melalui wawancara berdasarkan data yang diberikan nasabah. Bank membeli emas melalui toko emas yang telah bermitra dengan BNI Syariah sesuai kebutuhan nasabah.

Bank dan nasabah mengadakan akad pembiayaan murabahah, nasabah harus membuka rekening tabungan IB Hasanah dan menyetorkan simpanan yang dipersyaratkan.

Saran

2015. ''Evaluasi Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) tentang akad murabahah dan penerapannya di perbankan syariah''. Jaih Mubarok, “Struktur DSN-MUI,” Artikel diakses 3 Maret 2019 dari http://majelispenulis.blogspot.com/2016/05/peran-dewan-syariah-.