PUSAT PENELITIAN DAN PENERBITAN [PUSLITPEN]

LP2M - UIN SYARIF HIDAYATULLAH JAKARTA 2018

Gedung Rektorat Lantai III

Jl. Ir. H. Djuanda No. 95, Ciputat 15412

Telp. (62-21) 740 1925 (ext. 1618), Fax. (62-21) 742 6828 Email: [email protected]

Website: http://puslitpen.uinjkt.ac.id

Petunjuk Teknis

Laporan Penggunaan Keuangan

Pembiayaan Penelitian Tahun Anggaran 2018

iii

Petunjuk Teknis

LAPORAN PENGGUNAAN KEUANGAN

Program Pembiayaan Penelitian Tahun Anggaran 2018

Pusat Penelitian dan Penerbitan [Puslitpen]

LP2M UIN Syarif Hidayatullah Jakarta 2018

iv PETUNJUK TEKNIS

LAPORAN PENGGUNAAN KEUANGAN

PROGRAM PEMBIAYAAN PENELITIAN TAHUN ANGGARAN 2018

--- Penulis:

Tim Penyusun

Pusat Penelitian dan Penerbitan (Puslitpen) LP2M UIN Syarif Hidayatullah Jakarta

--- Copyright © 2018

Cet. ke-1 Januari 2018

--- Dicetak oleh:

Pusat Penelitian dan Penerbitan UIN Syarif Hidayatullah Jakarta

--- Alamat:

Gedung Rektorat Lantai III, Kampus I UIN Syarif Hidayatullah Jakarta Jalan Ir. H. Djuanda No. 95 Ciputat 15412

Telp. +6221 7401925, Faks. +6221 7402982, E-mail:[email protected] website: http://puslitpen.uinjkt.ac.id

v

KATA PENGANTAR

Bismillahirrahmanirrahiem,

Alhamdulillah, puji syukur ke hadirat Allah SWT., atas perkenan dan ridha-Nya, penulisan Petunjuk Teknis Laporan Penggunaan Keuangan, Program Pembiayaan Penelitian Tahun Anggaran 2018 ini dapat diselesaikan. Shalawat serta salam, semoga selalu dilimpahkan kepada junjungan Nabi Besar Muhammad SAW., utusan Tuhan yang telah memberikan panduan hidup bagi keselamatan manusia di dunia dan akhirat.

Selanjutnya, Petunjuk Teknis (Juknis) Laporan Penggunaan Keuangan, Program Pembiayaan Penelitian Tahun Anggaran 2018 ini, merupakan modifikasi dan adaptasi dari Keputusan Rektor UIN Syarif Hidayatullah Jakarta Nomor 13 a Tahun 2016 tentang Tatacara Pelaksanaan dan Pertanggungjawaban Anggaran Kegiatan Penelitian Tahun Anggaran 2016 dan Petunjuk Teknis Penggunaan Keuangan Pembiayaan Penelitian Tahun Anggaran 2017.

Modifikasi dan penyesuaian dilakukan, mengingat ada beberapa perbedaan pada kluster penelitian di tahun anggaran 2018. Meski demikian, secara substantif, Juknis ini tidaklah berbeda dengan Juknis 2017.

Penulisan Juknis ini dimaksudkan untuk memberikan acuan dan panduan secara teknis kepada para dosen/peneliti UIN Syarif Hidayatullah Jakarta dalam merencanakan, menggunakan, mempertanggungjawabkan dan melaporkan penggunaan dana penelitian yang mereka terima pada Tahun Anggaran 2018. Secara umum, Pedoman ini memuat acuan teknis tentang perencanaan dan penganggaran penelitian, mekanisme pencairan dana penelitian, mekanisme pertanggungjawaban keuangan, dan mekanisme pelaporan penggunaan keuangan. Selain itu, petunjuk teknis ini juga dilengkapi dengan beberapa contoh pelaporan penggunaan keuangan untuk kegiatan penelitian.

Akhirul Kalam, semoga Juknis ini bermanfaat dan dapat membantu para dosen/peneliti dalam merencanakan, mengajukan, melaksanakan dan melaporkan penggunaan dana penelitian Tahun Anggaran 2017 Amin..!

Billahi al Taufiq wa al Hidayah

Jakarta, Februari 2018 Kepala,

Ttd.,

Wahdi Sayuti, MA.

NIP. 19760422 200701 1 012

vi

DAFTAR ISI

Halaman:

KATA PENGANTAR v

DAFTAR ISI vi

PETUNJUK TEKNIS PENGGUNAAN KEUANGAN

1. Latar Belakang……… 1

2. Dasar Hukum……… 2

3. Tujuan Dan Sasaran……… 3

4. Prosedur Penggunaan Keuangan……… 3

4.1. Perencanaan Dan Penganggaran Penelitian ……… 3

4.2. Prosedur Pencairan Keuangan ……… 17

4.3. Teknis Pertanggungjawaban Keuangan ……… 23

4.4. Mekanisme Pelaporan Keuangan Penelitian ……… 27

5. Penutup……… 28

DAFTAR RUJUKAN ……… 29 LAMPIRAN

1. Contoh Kuitansi Pembayaran 31

2. Contoh Rincian Biaya Perjalanan Dinas 32

3. Contoh Daftar Pengeluaran Riil Perjalanan Dinas 33 4. Format Daftar Check List Perjalanan Dinas Luar Negeri 34 5. Format Daftar Check List Perjalanan Dinas Dalam Negeri 35

6. Contoh Amprahan Pembayaran 36

7. Format Daftar Kehadiran (Absensi) 37

8. Surat Pertanggungjawaban Mutlak 38

9. Contoh Laporan Penggunaan Dana 39

10. Format Laporan Rincian Penggunaan Dana 40

11. Format aporan Cash Flow 41

12. Salinan PMK Nomor: 49/PMK.02/2017 tentang Standar Biaya Masukan 42

1

Petunjuk Teknis

LAPORAN PENGGUNAAN KEUANGAN PROGRAM PEMBIAYAAN PENELITIAN

TAHUN ANGGARAN 2018

1. LATAR BELAKANG

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta memiliki visi dan capaian kerja menjadi World Class University pada tahun 2026. Visi ini menjadi tantangan tersendiri bagi seluruh sivitas akademika UIN Syarif Hidayatullah Jakarta untuk merealisasikannya. Salah satu strategi untuk merealisasikan visi tersebut adalah berupaya mengoptimalkan kinerja dosennya untuk menghasilkan riset-riset yang berkualitas, dan bermanfaat bagi kehidupan masyarakat dan perkembangan ilmu pengetahuan baik pada level nasional, regional maupun internasional.

Secara faktual, produk dan publikasi hasil penelitian dosen UIN Syarif Hidayatullah Jakarta terus mengalami peningkatan, baik pada aspek kuantitas maupun kualitas.

Meski belum dapat menyaingi jumlah publikasi pada beberapa perguruan tinggi negeri umum (PT di bawah pengelolaan Kemenristekdikti), namun data mutakhir pada Pusat Penelitian dan Penerbitan (Puslitpen), LP2M UIN Syarif Hidayatullah Jakarta, per tahun 2002-2018 menunjukan perkembangan publikasi hasil penelitian dosen UIN Syarif Hidayatullah Jakarta yang sangat menggembirakan. Setidaknya, tercatat sekitar 768 dokumen dosen UIN Syarif Hidayatullah Jakarta yang dipublikasikan oleh jurnal Internasional terindeks SCOPUS.

Perkembangan ini tentu saja sangat menggembirakan dan harus tetap ditingkatkan kualitas dan kuantitasnya agar hasil penelitian dosen UIN Syarif Hidayatullah Jakarat dapat diakses oleh para akdemisi dan stakeholders, baik di tingkat nasional, regional maupun internasional. Dalam konteks meningkatkan mutu penelitian dan publikasi hasil penelitian dosen inilah, Pusat Penelitian dan Penerbitan (Puslitpen), LP2M UIN Syarif Hidayatullah Jakarta membangun strategi pembiayaan penelitian Tahun 2018, dengan cara mengklasifikasikan pembiayaan penelitian berdasarkan 3 (tiga) jenis penelitian, yakni (1) Penelitian Dasar, (2) Penelitian Terapan, dan (3) Penelitian Pengembangan. Ketiga jenis penelitian tersebut, diklasifikasikan ke dalam 8 (delapan) kluster penelitian, yakni; (1) Penelitian Pembinaan Kapasitas atau Penelitian Pemula; (2) Penelitian Pengembangan Program Studi; (3) Penelitian Dasar Interdisipliner; (4) Penelitian Dasar Integrasi Keilmuan; (5) Penelitan Terapan dan Pengembangan Perguruan Tinggi; (6) Penelitian Terapan dan Pengembangan Nasional; (7) Penelitian Terpan dan Pengembangan Global/Internasional; dan (8) Penelitian Unggulan/Kolaborasi Internasional. Untuk 6 (enam) kluster penelitian 1 sampai dengan 6, Puslitpen, LP2M UIN Syarif Hidayatullah Jakarta mengalokasikan anggaran penelitian sebesar Rp. 12.360.000.000,- (Terbilang: Dua belas milyar tiga

2

ratus enam puluh juta rupiah), yang bersumber dari dana Bantuan Operasional

Perguruan Tinggi Negeri (BOPTN). Sementara, untuk 2 (dua) kluster penelitian terakhir, (Penelitian Terpan dan Pengembangan Global/Internasional; dan Penelitian Unggulan/Kolaborasi Internasional), dikelola oleh Direktorat Pendidikan Tinggi Keagamaan Islam (PTKI), Ditjen Pendidikan Islam, Kementerian Agama RI.

Untuk memudahkan para dosen/peneliti dalam mempertanggungjawabkan penggunaan dana penelitian, maka Pusat Penelitian dan Penerbitan (Puslitpen), LP2M UIN Syarif Hidayatullah Jakarta menyusun Petunjuk Teknis (Juknis) Laporan Penggunaan Keuangan Tahun Anggaran 2018. Juknis ini diharapkan dapat menjadi acuan dan standarisasi dalam melaporkan penggunaan keuangan penelitian di UIN Syarif Hidayatullah Jakarta, sehingga terwujud sistem pelaporan dana penelitian yang transparan dan akuntabel. ***

2. DASAR HUKUM

Dasar hukum dan rujukan penyusunan Petunjuk Teknis Laporan Penggunaan Keuangan, Program Pembiayaan PenelitianTahun Anggaran 2017]8 ini adalah sebagai berikut:

a. Undang-undang Republik Indonesia, Nomor 20 Tahun 2003 tentang Sistem Pendidikan Nasional;

b. Undang-undang Republik Indonesia, Nomor 5 Tahun 2014 tentang Aparatur Sipil Negara;

c. Peraturan Pemerintah Republik Indonesia, Nomor 4 Tahun 2014 tentang Penyelenggaraan Perguruan Tinggi dan Pengelolaan Perguruan Tinggi;

d. Keputusan Presiden Republik Indonesia, Nomor 31 Tahun 2002 tentang Perubahan IAIN Syarif Hidayatullah Jakarta menjadi UIN Syarif Hidayatullah Jakarta;

e. Peraturan Menteri Keuangan Republik Indonesia, Nomor 42/KMK.05/2008 tentang Penetapan Universitas Islam Negeri Syarif Hidayatullah Jakarta pada Departemen Agama sebagai Instansi Pemerintah yang menerapkan Pengelolaan Keuangan Badan Layanan Umum;

f. Peraturan Menteri Agama Republik Indonesia, Nomor 6 Tahun 2013 tentang Organisasi Tata Kerja UIN Syarif Hidayatullah Jakarta;

g. Peraturan Menteri Agama Republik Indonesia, Nomor 17 Tahun 2014 tentang Statuta UIN Syarif Hidayatullah Jakarta;

h. Peraturan Menteri Agama Republik Indonesia, Nomor 55 Tahun 2014 tentang Penelitian dan Pengabdian Kepada Masyarakat pada Perguruan Tinggi Keagamaan;

i. Peraturan Menteri Keuangan Republik Indonesia, Nomor 49/PMK.02/2017 tentang Standar Biaya Masukan Tahun Anggaran 2018;

j. Peraturan Menteri Keuangan Republik Indonesia, Nomor 86/PMK.02/2017 tentang Standar Biaya Keluaran Tahun Anggaran 2018;

k. Peraturan Menteri Riset, Teknologi dan Pendidikan Tinggi Republik Indonesia, Nomor 69 tahun 2016 tentang Pembentukan Komite Penilai dan atau Reviewer dan Tata Cara Penilaian Pelaksanaan Penelitian;

l. Keputusan Direktur Jenderal Pendidikan Islam Nomor 1056 Tahun 2017 tentang Panduan Umum Perencanaan, Pelaksanaan dan Pelaporan Penelitian pada Perguruan Tinggi Keagamaan Islam;

3

m. Keputusan Direktur Jenderal Pendidikan Islam Nomor 2951 Tahun 2017 tentang Pengelolaan Dana BOPTN Penelitian Pada Perguruan Tinggi Keagamaan Islam dan Petunjuk Teknis Bantuan Program Peningkatan Mutu Penelitian Tahun Anggaran 2017;

n. Keputusan Direktur Jenderal Pendidikan Islam Nomor 7391 Tahun 2017 tentang Petunjuk Teknis Bantuan Program Peningkatan Mutu Penelitian Tahun Anggaran 2017.

3. TUJUAN DAN SASARAN

3.1. Tujuan

Secara umum, tujuan penyusunan Juknis Laporan Penggunaan Keuangan Program Pembiayaan Penelitian Tahun Anggaran 2018 ini adalah untuk memberikan panduan pelaporan penggunaan keuangan kepada para peneliti/dosen UIN Syarif Hidayatullah Jakarta yang mendapatkan dana penelitian Tahun Anggaran 2018. Secara spesifik, tujuan penyusunan Juknis ini adalah sebagai berikut:

a. Memberikan acuan teknis kepada para peneliti/dosen tentang perencanaan dan pengganggaran pelaksanaan penelitian di UIN Syarif Hidayatullah Jakarta Tahun Anggaran 2018;

b. Memberikan informasi teknis kepada para peneliti/dosen berkenaan dengan mekanisme pencairan keuanga penelitian di UIN Syarif Hidayatullah Jakarta Tahun Anggaran 2018;

c. Memberikan acuan teknis kepada para peneliti/dosen tentang mekanisme pertanggungjawaban penggunaan keuangan penelitian di UIN Syarif Hidayatullah Jakarta Tahun Anggaran 2018;

d. Memberikan acuan teknis kepada para peneliti/dosen tentang prosedur pelaporan penggunaan keuangan untuk pelaksanaan penelitian di UIN Syarif Hidayatullah Jakarta Tahun Anggaran 2018.

3.2. Sasaran

Adapun sasaran tau target keluaran dari penyusunan Juknis Laporan Penggunaan Keuangan Program Pembiayaan Penelitian Tahun Anggaran 2018 ini adalah tersusunnya laporan penggunaan keuangan penelitian para dosen/peneliti yang akuntabel, transparan dan sesuai dengan ketentuan perundangan yang berlaku di Indonesia.

4. PROSEDUR PENGGUNAAN KEUANGAN

4.1. Perencanaan dan Penganggaran Penelitian

Perencanaan dan penganggaran penelitian merupakan kegiatan awal yang dilakukan para dosen/peneliti untuk menyusun rencana kebutuhan, kegiatan dan rencana pengeluaran biaya penelitian, dengan merujuk pada ketentuan penggunaan keuangan yang telah ditetapkan oleh Kementerian Keuangan Republik Indonesia, terutama yang tertuang dalam Peraturan Menteri Keuangan Republik Indonesia, Nomor: 49/PMK.02/2017 tentang Standar Biaya Masukan Tahun Anggaran 2018; dan

4

Peraturan Menteri Keuangan Republik Indonesia, Nomor: 86/PMK.02/2017 tentang Standar Biaya Keluaran Tahun Anggaran 2018.

Dalam konteks perencanaan dan penganggaran penelitian ini, secara teknis diatur dalam Keputusan Direktur Jenderal Pendidikan Islam Nomor 1056 Tahun 2017 tentang Panduan Umum Perencanaan, Pelaksanaan dan Pelaporan Penelitian pada Perguruan Tinggi Keagamaan Islam, yakni sebagai berikut:

1. Anggaran tidak mencantumkan honorarium peneliti, karena penelitian termasuk bagian dari pelaksanaan fungsi dosen dalam Tri Dharma Perguruan Tinggi;

2. Komponen penganggaran penelitian, dapat mencakup biaya sebagai berikut:

a. Persiapan

1) Penyusunan proposal mencakup narasumber dalam forum diskusi dengan teman sejawat;

2) Presentasi proposal, mencakup transportasi, akomodasi (sewa ruangan) dan honor narasumber;

3) Persiapan penelitian dapat mencakup penyusunan instrumen, tryout instrumen dan lain sebagainya.

b. Pelaksanaan

1) Pengumpulan data melalui penyebaran instrumen, observasi dan wawancara, meliputi belanja bahan, biaya akomodasi, transportasi, uang harian, souvenir untuk responden (key informans), dan lain- lain;

2) Pengumpulan data dan validasi data, melalui focus group discussion (FGD) mencakup belanja bahan, akomodasi, transportasi, sewa ruangan, uang harian, dan lain-lain;

3) Analisis data melalui penggunaan beberapa teknik analisis data, misalnya; Deplhi, SPSS (Statistical Product and Service Solutions), MOS (Model Output Statistics) dan SEM (Structural Equation Modeling) mencakup belanja bahan, transportasi dan sewa ruangan, uang harian, biaya jasa pengolahan data dan lain-lain.

c. Pasca Pelaksanaan Penelitian

1) Seminar ekspose hasil penelitian meliputi biaya belanja bahan (ATK, Fotokopi, dll), honor narasumber dan moderator, transportasi, akomodasi dan belanja jasa, dan lain sebagainya;

2) Diseminasi melalui publikasi ilmiah jurnal dan/atau penerbitan buku hasil penelitian, yang mencakup pembiayaan; biaya layout, penerjemahan dan pengiriman artikel;

3) Pengurusan HKI/Paten, pembuatan poster, temu lapangan, pelatihan profesi mencakup biaya transportasi, akomodasi, dan sebagainya.

3. Besaran atas belanja barang dan belanja perjalanan serta pembelanjaan lainnya disesuaikan dengan sifat, ukuran, jenis dan luas penelitian;

4. Semua biaya yang dikeluarkan dari kegiatan penelitian dikenakan pajak yang besarannya sesuai dengan peraturan yang berlaku.

5

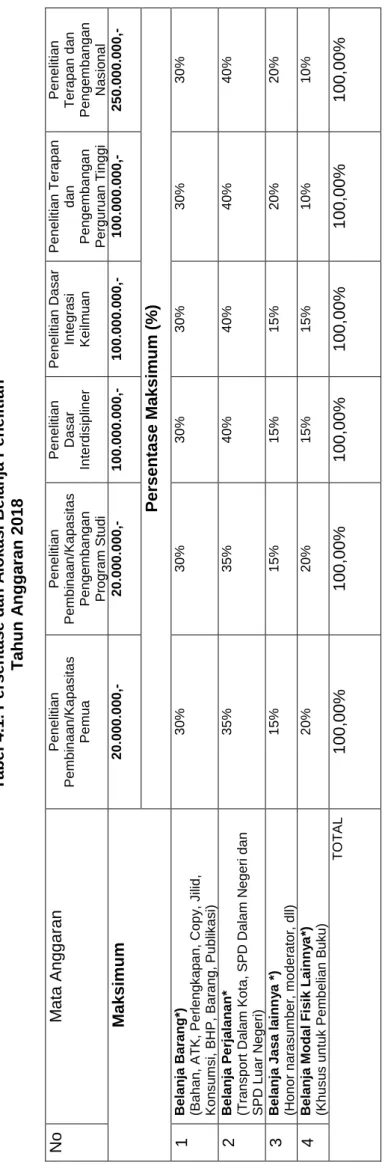

Berdasarkan pada ketentuan dalam Keputusan Direktur Jenderal Pendidikan Islam Nomor 1056 Tahun 2017, diatur perencanaan, pengelolaan alokasi belanja dan persentase kewajaran atas rencana pengeluaran yang akan dilakukan, serta tarif-tarif satuan biaya yang telah diatur dalam penyelenggaraan penelitian, baik belanja barang, belanja perjalanan, maupun belanja modal sebagaimana yang tertuang di dalam ketentuan alokasi dan persentasi tabel berikut:

8

Tabel 4.1. Persentase dan Alokasi Belanja Penelitian Tahun Anggaran 2018 NoMata AnggaranPenelitian Pembinaan/Kapasitas Pemua Penelitian Pembinaan/Kapasitas Pengembangan Program Studi Penelitian Dasar Interdisipliner Penelitian Dasar Integrasi Keilmuan Penelitian Terapan dan Pengembangan Perguruan Tinggi

Penelitian Terapan dan Pengembangan Nasional Maksimum20.000.000,-20.000.000,-100.000.000,-100.000.000,-100.000.000,-250.000.000,- Persentase Maksimum (%) 1Belanja Barang*) (Bahan, ATK, Perlengkapan, Copy, Jilid, Konsumsi, BHP, Barang, Publikasi)

30%30%30%30%30%30% 2Belanja Perjalanan* (Transport Dalam Kota, SPD Dalam Negeri dan SPD Luar Negeri)

35%35%40%40%40%40% 3Belanja Jasa lainnya *) (Honor narasumber, moderator, dll)15%15%15%15%20%20% 4Belanja Modal Fisik Lainnya*) (Khusus untuk Pembelian Buku) 20%20%15%15%10%10% TOTAL100,00%100,00%100,00%100,00%100,00%100,00% Catatan: 1.*) Maksimum alokasi bersifat fleksibel, disesuaikan dengan kebutuhan. 2.Beberapa Kode Akun untuk Belanja yang sering digunakan, adalah sebagai berikut: Kode Akun 521119 = Belanja Barang Operasional Lainnya Kode Akun 521211 = Belanja Bahan Kode Akun 521219 = Belanja Barang Non Operasional Lainnya Kode Akun 522191 = Belanja Jasa Lainnya Kode Akun 524111 = Belanja Perjalanan Biasa Kode Akun 524113 = Belanja Perjalanan Dinas Dalam Kota Kode Akun 536111 = Belanja Modal Lainnya

9

Persentase yang tertera pada tabel 4.1. diatas pada dasarnya dapat dipahami bahwa alokasi anggaran kegiatan penelitian tahun 2018, sangat bergantung kepada kebutuhan riel dan komponen belanja barang pada tiap aktivitas akan dilaksanakan sesuai dengan besaran biaya yang dibelanjakan (at cost), sehingga dalam penganggaran, peneliti diharapkan dapat mengalokasikan rencana pengeluaran yang sesuai dengan rencana pekerjaan. Besaran atas belanja barang dan belanja perjalanan akan menyesuaikan pula dengan sifat, ukuran, jenis dan luas penelitian tersebut.

Dalam konteks penentuan tarif maksimum belanja untuk kegiatan penelitian tahun anggaran 2018 ini, diatur mekanisme dan tahapan sebagai berikut:

1. Menyusun rencana anggaran penelitian dengan mengacu pada:

a. Ketentuan tidak melebihi maksimal persentase alokasi pada masing-masing jenis belanja;

b. Dalam hal-hal lain, perlu diperhatikan ketentuan berikut ini:

1) Belanja Barang

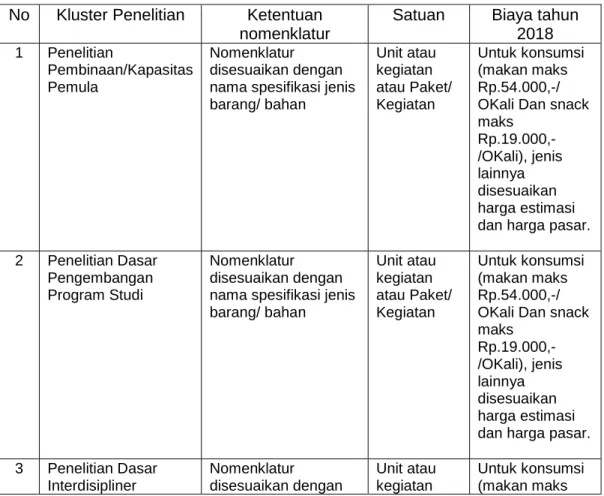

Belanja barang meliputi pengeluaran peneliti dalam belanja bahan langsung maupun tidak langsung, seperti pembelian ATK, perlengkapan kantor, fotokopi, bahan lab (barang habis pakai), konsumsi, jilid, dan lain sebagainya. Pada komponen belanja ini akan tersebar di masing-masing aktivitas kegiatan. Tabel berikut menunjukkan ketentuan umum tarif maksimum yang diatur dalam PMK Nomor 49/PMK.02/2017 tentang Standar Biaya Masukan tahun anggaran 2018, yakni sebagai berikut:

Tabel 4.2. Ketentuan Tarif Maksimum Belanja Barang No Kluster Penelitian Ketentuan

nomenklatur

Satuan Biaya tahun 2018 1 Penelitian

Pembinaan/Kapasitas Pemula

Nomenklatur disesuaikan dengan nama spesifikasi jenis barang/ bahan

Unit atau kegiatan atau Paket/

Kegiatan

Untuk konsumsi (makan maks Rp.54.000,-/

OKali Dan snack maks

Rp.19.000,- /OKali), jenis lainnya disesuaikan harga estimasi dan harga pasar.

2 Penelitian Dasar Pengembangan Program Studi

Nomenklatur disesuaikan dengan nama spesifikasi jenis barang/ bahan

Unit atau kegiatan atau Paket/

Kegiatan

Untuk konsumsi (makan maks Rp.54.000,-/

OKali Dan snack maks

Rp.19.000,- /OKali), jenis lainnya disesuaikan harga estimasi dan harga pasar.

3 Penelitian Dasar Interdisipliner

Nomenklatur disesuaikan dengan

Unit atau kegiatan

Untuk konsumsi (makan maks

10 nama spesifikasi jenis barang/ bahan

atau Paket/

Kegiatan

Rp.54.000,-/

OKali Dan snack maks

Rp.19.000,- /OKali), jenis lainnya disesuaikan harga estimasi dan harga pasar.

4 Penelitian Dasar Integrasi Keilmuan

Nomenklatur disesuaikan dengan nama spesifikasi jenis barang/ bahan

Unit atau kegiatan atau Paket/

Kegiatan

Untuk konsumsi (makan maks Rp.54.000,-/

OKali Dan snack maks

Rp.19.000,- /OKali), jenis lainnya disesuaikan harga estimasi dan harga pasar.

5 Penelitian Terapan dan Pengembangan Perguruan Tinggi

Nomenklatur disesuaikan dengan nama spesifikasi jenis barang/ bahan

Unit atau kegiatan atau Paket/

Kegiatan

Untuk konsumsi (makan maks Rp.54.000,-/

OKali Dan snack maks

Rp.19.000,- /OKali), jenis lainnya disesuaikan harga estimasi dan harga pasar.

6 Penelitian Terapan dan Pengembangan Nasional

Nomenklatur disesuaikan dengan nama spesifikasi jenis barang/ bahan

Unit atau kegiatan atau Paket/

Kegiatan

Untuk konsumsi (makan maks Rp.54.000,-/

OKali Dan snack maks

Rp.19.000,- /OKali), jenis lainnya disesuaikan harga estimasi dan harga pasar.

11

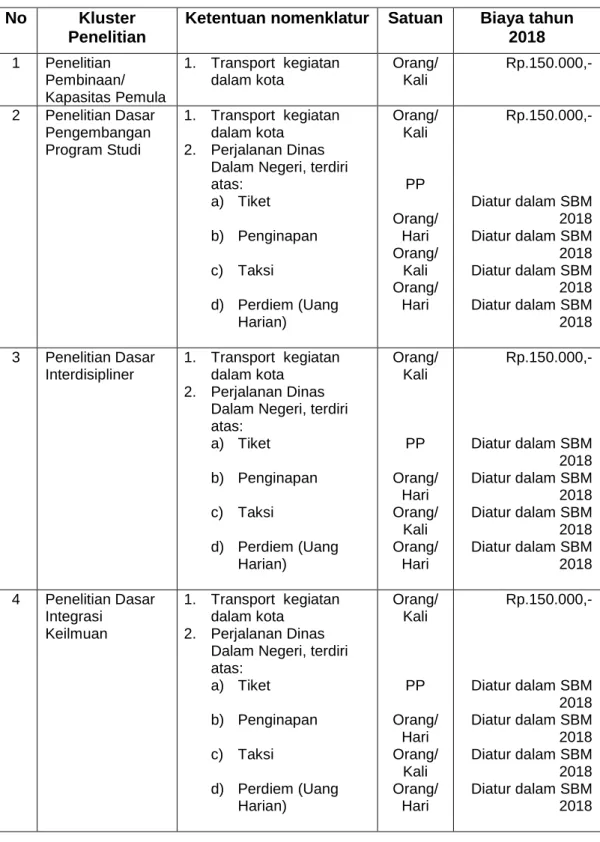

2) Belanja Perjalanan

Belanja perjalanan meliputi kebutuhan pembiayaan untuk kegiatan yang dilaksanakan di dalam kota, kegiatan dinas dalam negeri, serta kegiatan perjalanan dinas luar negeri.

Tabel 4.3. Ketentuan Tarif Maksimum Belanja Perjalanan No Kluster

Penelitian

Ketentuan nomenklatur Satuan Biaya tahun 2018 1 Penelitian

Pembinaan/

Kapasitas Pemula

1. Transport kegiatan dalam kota

Orang/

Kali

Rp.150.000,-

2 Penelitian Dasar Pengembangan Program Studi

1. Transport kegiatan dalam kota

2. Perjalanan Dinas Dalam Negeri, terdiri atas:

a) Tiket b) Penginapan c) Taksi

d) Perdiem (Uang Harian)

Orang/

Kali

PP Orang/

Hari Orang/

Kali Orang/

Hari

Rp.150.000,-

Diatur dalam SBM 2018 Diatur dalam SBM 2018 Diatur dalam SBM 2018 Diatur dalam SBM 2018 3 Penelitian Dasar

Interdisipliner

1. Transport kegiatan dalam kota

2. Perjalanan Dinas Dalam Negeri, terdiri atas:

a) Tiket b) Penginapan c) Taksi

d) Perdiem (Uang Harian)

Orang/

Kali

PP Orang/

Hari Orang/

Kali Orang/

Hari

Rp.150.000,-

Diatur dalam SBM 2018 Diatur dalam SBM 2018 Diatur dalam SBM 2018 Diatur dalam SBM 2018 4 Penelitian Dasar

Integrasi Keilmuan

1. Transport kegiatan dalam kota

2. Perjalanan Dinas Dalam Negeri, terdiri atas:

a) Tiket b) Penginapan c) Taksi

d) Perdiem (Uang Harian)

Orang/

Kali

PP Orang/

Hari Orang/

Kali Orang/

Hari

Rp.150.000,-

Diatur dalam SBM 2018 Diatur dalam SBM 2018 Diatur dalam SBM 2018 Diatur dalam SBM 2018

12 5 Penelitian

Terapan dan Pengembangan Perguruan Tinggi

1. Transport kegiatan dalam kota

2. Perjalanan Dinas Dalam Negeri, terdiri atas:

a) Tiket b) Penginapan c) Taksi

d) Perdiem (Uang Harian)

Orang/

Kali

PP Orang/

Hari Orang/

Kali Orang/

Hari

Rp.150.000,-

Diatur dalam SBM 2018 Diatur dalam SBM 2018 Diatur dalam SBM 2018 Diatur dalam SBM 2018 6 Penelitian

Terapan dan Pengembangan Nasional

1. Transport kegiatan dalam kota

2. Perjalanan Dinas Dalam Negeri, terdiri atas:

a) Tiket b) Penginapan c) Taksi

d) Perdiem (Uang Harian)

Orang/

Kali

PP Orang/

Hari Orang/

Kali Orang/

Hari

Rp.150.000,-

Diatur dalam SBM 2018 Diatur dalam SBM 2018 Diatur dalam SBM 2018 Diatur dalam SBM 2018

Anggaran perjalanan dinas mengacu pada Standar Biaya Masukan tahun anggaran 2018 yang diatur dalam PMK Nomor 49/PMK.02/2017, dengan memperhatikan jumlah hari penelitian, baik Perjalanan Dinas dalam negeri maupu Perjalanan Dinas luar.

13

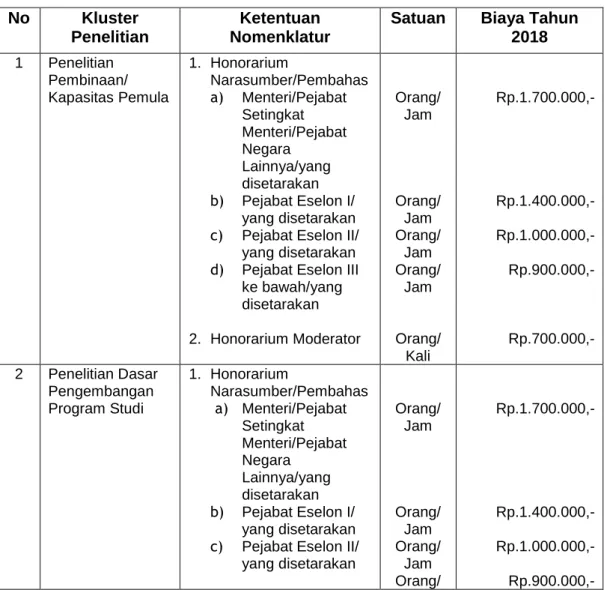

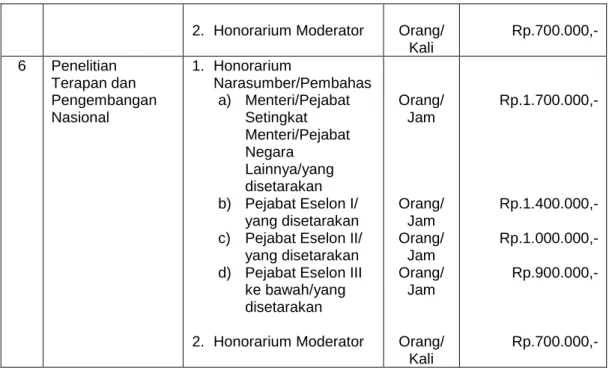

3) Belanja Jasa Lainnya

Belanja jasa lainnya merupakan pengeluaran penelitian untuk memberikan jasa bagi narasumber dan moderator dalam kegiatan FGD, pembahasan instrumen, ekspose hasil penelitian atau jasa lainnya, seperti penyusunan instrumen penelitian, pengolahan data dan analisis data. Tabel berikut menunjukkan ketentuan umum tarif maksimum yang diatur dalam Standar Biaya Masukan tahun anggaran 2018, yakni diatur dalam PMK Nomor:

49/PMK.02/2017.

Standar Biaya Masukan (SBM) adalah Peraturan Menteri Keuangan (PMK) yang mengatur satuan biaya pengeluaran yang dibiayai oleh Anggaran Pendapatan dan Belanja Negara (APBN) dan berlaku sebagai tarif maksimal (batas tertinggi), dan sebagai estimasi. SBM berupa harga satuan, tarif dan indeks yang ditetapkan untuk menghasilkan biaya komponen keluaran dalam penyusunan anggaran.

Tabel 4.4. Ketentuan Tarif Maksimum Belanja Jasa Lainnya No Kluster

Penelitian

Ketentuan Nomenklatur

Satuan Biaya Tahun 2018 1 Penelitian

Pembinaan/

Kapasitas Pemula

1. Honorarium

Narasumber/Pembahas a) Menteri/Pejabat

Setingkat Menteri/Pejabat Negara

Lainnya/yang disetarakan b) Pejabat Eselon I/

yang disetarakan c) Pejabat Eselon II/

yang disetarakan d) Pejabat Eselon III

ke bawah/yang disetarakan 2. Honorarium Moderator

Orang/

Jam

Orang/

Jam Orang/

Jam Orang/

Jam

Orang/

Kali

Rp.1.700.000,-

Rp.1.400.000,- Rp.1.000.000,- Rp.900.000,-

Rp.700.000,- 2 Penelitian Dasar

Pengembangan Program Studi

1. Honorarium

Narasumber/Pembahas a) Menteri/Pejabat

Setingkat Menteri/Pejabat Negara

Lainnya/yang disetarakan b) Pejabat Eselon I/

yang disetarakan c) Pejabat Eselon II/

yang disetarakan

Orang/

Jam

Orang/

Jam Orang/

Jam Orang/

Rp.1.700.000,-

Rp.1.400.000,- Rp.1.000.000,- Rp.900.000,-

14

d) Pejabat Eselon III ke bawah/yang disetarakan 2. Honorarium Moderator

Jam

Orang/

Kali

Rp.700.000,- 3 Penelitian Dasar

Interdisipliner

1. Honorarium

Narasumber/Pembahas a) Menteri/Pejabat

Setingkat Menteri/Pejabat Negara

Lainnya/yang disetarakan b) Pejabat Eselon I/

yang disetarakan c) Pejabat Eselon II/

yang disetarakan d) Pejabat Eselon III

ke bawah/yang disetarakan 2. Honorarium Moderator

Orang/

Jam

Orang/

Jam Orang/

Jam Orang/

Jam

Orang/

Kali

Rp.1.700.000,-

Rp.1.400.000,- Rp.1.000.000,- Rp.900.000,-

Rp.700.000,- 4 Penelitian Dasar

Integrasi Keilmuan

1. Honorarium

Narasumber/Pembahas a) Menteri/Pejabat

Setingkat Menteri/Pejabat Negara

Lainnya/yang disetarakan b) Pejabat Eselon I/

yang disetarakan c) Pejabat Eselon II/

yang disetarakan d) Pejabat Eselon III

ke bawah/yang disetarakan 2. Honorarium Moderator

Orang/

Jam

Orang/

Jam Orang/

Jam Orang/

Jam

Orang/

Kali

Rp.1.700.000,-

Rp.1.400.000,- Rp.1.000.000,- Rp.900.000,-

Rp.700.000,- 5 Penelitian

Terapan dan Pengembangan Perguruan Tinggi

1. Honorarium

Narasumber/Pembahas a) Menteri/Pejabat

Setingkat Menteri/Pejabat Negara

Lainnya/yang disetarakan b) Pejabat Eselon I/

yang disetarakan c) Pejabat Eselon II/

yang disetarakan d) Pejabat Eselon III

ke bawah/yang disetarakan

Orang/

Jam

Orang/

Jam Orang/

Jam Orang/

Jam

Rp.1.700.000,-

Rp.1.400.000,- Rp.1.000.000,- Rp.900.000,-

15

2. Honorarium Moderator Orang/

Kali

Rp.700.000,- 6 Penelitian

Terapan dan Pengembangan Nasional

1. Honorarium

Narasumber/Pembahas a) Menteri/Pejabat

Setingkat Menteri/Pejabat Negara

Lainnya/yang disetarakan b) Pejabat Eselon I/

yang disetarakan c) Pejabat Eselon II/

yang disetarakan d) Pejabat Eselon III

ke bawah/yang disetarakan 2. Honorarium Moderator

Orang/

Jam

Orang/

Jam Orang/

Jam Orang/

Jam

Orang/

Kali

Rp.1.700.000,-

Rp.1.400.000,- Rp.1.000.000,- Rp.900.000,-

Rp.700.000,-

4) Belanja Modal Fisik Lainnya

Belanja Modal fisik lainnya adalah pengeluaran modal fisik untuk mendukung pelaksanaan penelitian, seperti belanja buku, pembelian jurnal, dan pembelian literatur ilmiah lainnya.

Tabel 4.5. Ketentuan Tarif Belanja Modal Fisik Lainnya No Kluster

Penelitian

Ketentuan Nomenklatur Satuan Biaya Tahun 2018 1 Penelitian

Pembinaan/

Kapasitas Pemula

Pembelian Buku, Pembelian Jurnal.

Pembelian Literatur Ilmiah Lainnya

Unit Sesuai dengan biaya(at cost)

2 Penelitian Dasar Pengembangan Program Studi

Pembelian Buku, Pembelian Jurnal.

Pembelian Literatur Ilmiah Lainnya

Unit Sesuai dengan biaya(at cost)

3 Penelitian Dasar Interdisipliner

Pembelian Buku, Pembelian Jurnal.

Pembelian Literatur Ilmiah Lainnya

Unit Sesuai dengan biaya(at cost)

4 Penelitian Dasar Integrasi

Keilmuan

Pembelian Buku, Pembelian Jurnal.

Pembelian Literatur Ilmiah Lainnya

Unit Sesuai dengan biaya(at cost)

5 Penelitian Terapan dan Pengembangan Perguruan Tinggi

Pembelian Buku, Pembelian Jurnal.

Pembelian Literatur Ilmiah Lainnya

Unit Sesuai dengan biaya(at cost)

16

6 Penelitian Terapan dan Pengembangan Nasional

Pembelian Buku, Pembelian Jurnal.

Pembelian Literatur Ilmiah Lainnya

Unit Sesuai dengan biaya(at cost)

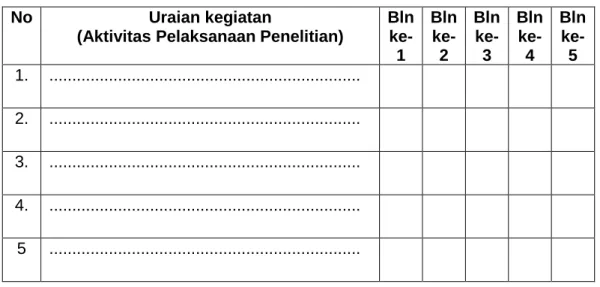

2. Menurunkan/Minsinkronisasikan rincian anggaran dengan rincian kebutuhan sesuai time table bulanan.

Setelah proses penentuan anggaran selesai dibuat peneliti, langkah selanjutnnya adalah membuat atau mensinkronkan rincian anggaran dengan jadwal pelaksanaan penelitian, sehingga manajemen cashflow dapat dilaksanakan dengan baik, serta pemenuhan kebutuhan dana terhadap besaran kegiatan dapat terdistribusi dengan baik pula. Kebutuhan atas lamanya penelitian akan diubah menjadi format per bulan sampai dengan proses penelitian selesai, sesuai dengan tahapan aktivitas pelaksanaan penelitian dan fungsi anggaran yang mengikutinya. Berikut adalah contoh format jadwal kegiatan.

Tabel 4.6. Contoh Jadwal Kegiatan Penelitian

No Uraian kegiatan

(Aktivitas Pelaksanaan Penelitian)

Bln ke-

1

Bln ke-

2

Bln ke-

3

Bln ke-

4

Bln ke-

5 1. ...

2. ...

3. ...

4. ...

5 ...

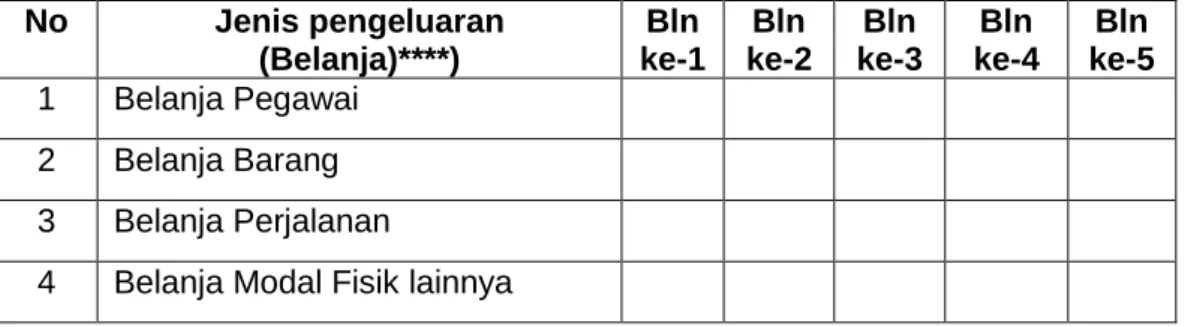

Jadwal di atas diikuti dengan perencanaan pengeluaran kas yang didasarkan pada rencana tahapan pelaksanaan penelitian sebagai berikut:

Tabel 4.7. Contoh Perencanaan Pengeluaran Berdasarkan Jadwal Penelitian

No Jenis pengeluaran (Belanja)****)

Bln ke-1

Bln ke-2

Bln ke-3

Bln ke-4

Bln ke-5 1 Belanja Pegawai

2 Belanja Barang 3 Belanja Perjalanan

4 Belanja Modal Fisik lainnya

****) Ketentuan untuk belanja gaji dan tunjangan secara tetap (flat) dianggarkan per bulan.

17

3. Setiap Peneliti diwajibkan melakukan penyusunan kembali atas anggaran dengan menurunkannya dengan tabel bulanan, sesuai dengan ketentuan yang berlaku sebagaimana telah dijelaskan di atas dan menjadikan anggaran dan rencana tersebut sebagai pedoman pelaksanaan dan pengeluaran penelitian..

4.2. Prosedur Pencairan Keuangan

Prosedur pencairan keuangan/dana pelaksanaan penelitian, sebagaimana diatur dalam Surat Perjanjian Penugasan Penelitian antara Pejabat Pembuat Komitmen (PPK) atas nama Kepala Pusat Penelitian dan Penerbitan dengan Pelaksana Kegiatan Penelitian, Pasal 4 tentang Kewajiban Pihak Pertama. Hal-hal yang perlu diperhatikan dalam Mekanisme Pencairan Anggaran Penelitian oleh Peneliti di Satuan Kerja UIN Syarif Hidayatullah Jakarta adalah sebagai berikut:

1. Penelitian Pembinaan/Kapasitas dan Penelitian Dasar Pengembangan Program Studi, dengan anggaran penelitian maksimum Rp. 20.000.000,-.

(Terbilang: Dua puluh juta rupiah), proses pencairannya dilakukan dengan 3 (tiga) tahap, yakni:

a. Tahap 1 = 60% : Setelah kontrak penugasan penelitian ditandatangani b. Tahap 2 = 30% : Setelah peneliti memenuhi persyaratan sebagai

berikut:

1) Menyerahkan laporan antara (interim report) dalam bentuk hardcopy sebanyak 1 (satu) eksemplar;

2) Memberikan rekapitulasi penggunaan keuangan (cashflow sheet) kegiatan penelitian;

3) Menyerahkan salinan (photocopy) bukti bimbingan (logbook).

c. Tahap 3 = 10% : Setelah peneliti memenuhi persyaratan sebagai berikut:

1) Menyerahkan laporan akhir (final report) dalam bentuk hardcopy sebanyak 3 (tiga) eksemplar;

2) Menyerahkan laporan akhir (final report) dalam bentuk softfile sebanyak 1 (satu) eksemplar;

3) Menyerahkan laporan rekapitulasi penggunaan Keuangan 100%

(cashflow sheet) dalam bentuk hardcopy sebanyak 1 (satu) eksemplar;

4) Draft Artikel.

2. Penelitian Dasar Interdisipliner, Penelitian Dasar Integrasi Keilmuan, dan Penelitian Terapan dan Pengembangan Perguruan Tinggi, mekanisme pembayaran dana penelitiannya dilakukan dengan 3 (tiga) tahap, yakni:

a. Tahap 1 = 60% : Setelah kontrak penugasan penelitian ditandatangani b. Tahap 2 = 30% : Setelah peneliti memenuhi persyaratan sebagai

berikut:

1) Menyerahkan laporan antara (interim report) dalam bentuk hardcopy sebanyak 1 (satu) eksemplar;

2) Memberikan rekapitulasi penggunaan keuangan (cashflow sheet) kegiatan penelitian;

3) Menyerahkan salinan (photocopy) bukti bimbingan (logbook).

c. Tahap 3 = 10% : Setelah peneliti memenuhi persyaratan sebagai berikut:

18

1) Menyerahkan laporan akhir (final report) dalam bentuk hardcopy sebanyak 3 (tiga) eksemplar;

2) Menyerahkan laporan akhir (final report) dalam bentuk softfile sebanyak 1 (satu) eksemplar;

3) Menyerahkan laporan penggunaan keuangan beserta bukti pengeluaran 100% dalam bentuk hardcopy sebanyak 1 (satu) eksemplar;

4) Draft Artikel untuk dipublikasikan di Jurnal Internasional Bereputasi;

5) Resume (Ringkasan) Hasil Penelitian dalam bentuk hardcopy, sebanyak 1 (satu) ekesemplar.

3. Penelitian Terapan dan Pengembangan Nasional, mekanisme pembayaran dana penelitiannya dilakukan dengan 2 (dua) tahap, yakni:

a. Tahap 1 = 60% : Setelah kontrak penugasan penelitian ditandatangani b. Tahap 2 = 30% : Setelah peneliti memenuhi persyaratan sebagai

berikut:

1) Menyerahkan laporan akhir penelitian (final report);

2) Memberikan laporan keuangan seluruh tahapan kegiatan penelitian disertai dengan bukti-bukti pendukung;

3) Menyerahkan draft artikel;

4) Menyerahkan resume hasil penelitian.

c. Tahap 3 = 10% : Setelah peneliti memenuhi persyaratan sebagai berikut:

1) Menyerahkan laporan akhir (final report) dalam bentuk hardcopy sebanyak 3 (tiga) eksemplar;

2) Menyerahkan laporan akhir (final report) dalam bentuk softfile sebanyak 1 (satu) eksemplar;

3) Menyerahkan laporan penggunaan keuangan beserta bukti pengeluaran 100% dalam bentuk hardcopy sebanyak 1 (satu) eksemplar;

4) Draft Artikel untuk dipublikasikan di Jurnal Nasional Terakreditasi;

5) Draft Artikel untuk dipublikasikan di Jurnal Internasional Bereputasi;

6) Resume (Ringkasan) Hasil Penelitian dalam bentuk hardcopy, sebanyak 1 (satu) ekesemplar.

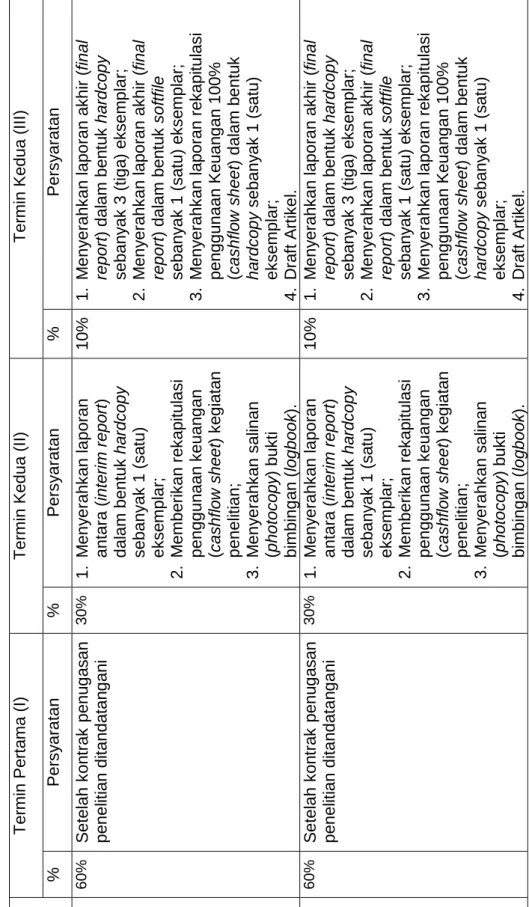

Mekanisme pencairan dana penelitian untuk masing-masing kluster penellitian ini, terangkum dalam tabel di bawah ini.

19

Tabel 4.8. Mekanisme Pencairan Dana Penelitian Tahun Anggaran 2018 No.Kluster PenelitianTermin Pertama (I) Termin Kedua (II) Termin Kedua (III) %Persyaratan%Persyaratan%Persyaratan 1Penelitian Pembinaan/ Kapasitas Pemula60%Setelah kontrak penugasan penelitian ditandatangani30%1. Menyerahkan laporan antara (interim report) dalam bentuk hardcopy sebanyak 1 (satu) eksemplar; 2. Memberikan rekapitulasi penggunaan keuangan (cashflow sheet) kegiatan penelitian; 3. Menyerahkan salinan (photocopy) bukti bimbingan (logbook).

10%1. Menyerahkan laporan akhir (final report) dalam bentuk hardcopy sebanyak 3 (tiga) eksemplar; 2. Menyerahkan laporan akhir (final report) dalam bentuk softfile sebanyak 1 (satu) eksemplar; 3. Menyerahkan laporan rekapitulasi penggunaan Keuangan 100% (cashflow sheet) dalam bentuk hardcopy sebanyak 1 (satu) eksemplar; 4. Draft Artikel. 2Penelitian Dasar Pengembangan Program Studi

60%Setelah kontrak penugasan penelitian ditandatangani

30%1. Menyerahkan laporan antara (interim report) dalam bentuk hardcopy sebanyak 1 (satu) eksemplar; 2. Memberikan rekapitulasi penggunaan keuangan (cashflow sheet) kegiatan penelitian; 3. Menyerahkan salinan (photocopy) bukti bimbingan (logbook).

10%1. Menyerahkan laporan akhir (final report) dalam bentuk hardcopy sebanyak 3 (tiga) eksemplar; 2. Menyerahkan laporan akhir (final report) dalam bentuk softfile sebanyak 1 (satu) eksemplar; 3. Menyerahkan laporan rekapitulasi penggunaan Keuangan 100% (cashflow sheet) dalam bentuk hardcopy sebanyak 1 (satu) eksemplar; 4. Draft Artikel.

20

3Penelitian Dasar Interdisipliner 60%Setelah kontrak penugasan penelitian ditandatangani

30%1. Menyerahkan laporan antara (interim report) dalam bentuk hardcopy sebanyak 1 (satu) eksemplar; 2. Memberikan rekapitulasi penggunaan keuangan (cashflow sheet) kegiatan penelitian; 3. Menyerahkan salinan (photocopy) bukti bimbingan (logbook).

10%1. Menyerahkan laporan akhir (final report) dalam bentuk hardcopy sebanyak 3 (tiga) eksemplar; 2. Menyerahkan laporan akhir (final report) dalam bentuk softfile sebanyak 1 (satu) eksemplar; 3. Menyerahkan laporan penggunaan keuanganbeserta bukti pengeluaran 100% dalam bentuk hardcopy sebanyak 1 (satu) eksemplar; 4. MenyerahkanDraft Artikel untuk dipublikasikan di Jurnal Internasional Bereputasi; 5. MenyerahkanResume (Ringkasan) Hasil Penelitian dalam bentuk hardcopy, sebanyak 1 (satu) ekesemplar. 4Penelitian Dasar Integrasi Keilmuan60%Setelah kontrak penugasan penelitian ditandatangani30%1. Menyerahkan laporan antara (interim report) dalam bentuk hardcopy sebanyak 1 (satu) eksemplar; 2. Memberikan rekapitulasi penggunaan keuangan (cashflow sheet) kegiatan penelitian; 3. Menyerahkan salinan (photocopy) bukti bimbingan (logbook).

10%1. Menyerahkan laporan akhir (final report) dalam bentuk hardcopy sebanyak 3 (tiga) eksemplar; 2. Menyerahkan laporan akhir (final report) dalam bentuk softfile sebanyak 1 (satu) eksemplar; 3. Menyerahkan laporan penggunaan keuanganbeserta bukti pengeluaran 100% dalam bentuk hardcopy sebanyak 1 (satu) eksemplar; 4. MenyerahkanDraft Artikel untuk dipublikasikan di Jurnal Internasional Bereputasi; 5. MenyerahkanResume (Ringkasan) Hasil Penelitian dalam bentuk

21

hardcopy, sebanyak 1 (satu) ekesemplar. 5Penelitian Terapan dan Pengembangan Perguruan Tinggi

60%Setelah kontrak penugasan penelitian ditandatangani30%1. Menyerahkan laporan antara (interim report) dalam bentuk hardcopy sebanyak 1 (satu) eksemplar; 2. Memberikan rekapitulasi penggunaan keuangan (cashflow sheet) kegiatan penelitian; 3. Menyerahkan salinan (photocopy) bukti bimbingan (logbook).

10%1. Menyerahkan laporan akhir (final report) dalam bentuk hardcopy sebanyak 3 (tiga) eksemplar; 2. Menyerahkan laporan akhir (final report) dalam bentuk softfile sebanyak 1 (satu) eksemplar; 3. Menyerahkan laporan penggunaan keuanganbeserta bukti pengeluaran 100% dalam bentuk hardcopy sebanyak 1 (satu) eksemplar; 4. MenyerahkanDraft Artikel untuk dipublikasikan di Jurnal Internasional Bereputasi; 5. MenyerahkanResume (Ringkasan) Hasil Penelitian dalam bentuk hardcopy, sebanyak 1 (satu) ekesemplar. 6Penelitian Terapan dan Pengembangan Nasional

60%Setelah kontrak penugasan penelitian ditandatangani

30%1. Menyerahkan laporan antara (interim report) dalam bentuk hardcopy sebanyak 1 (satu) eksemplar; 2. Memberikan rekapitulasi penggunaan keuangan (cashflow sheet) kegiatan penelitian; 3. Menyerahkan salinan (photocopy) bukti bimbingan (logbook).

10%1. Menyerahkan laporan akhir (final report) dalam bentuk hardcopy sebanyak 3 (tiga) eksemplar; 2. Menyerahkan laporan akhir (final report) dalam bentuk softfile sebanyak 1 (satu) eksemplar; 3. Menyerahkan laporan penggunaan keuangan beserta bukti pengeluaran 100% dalam bentuk hardcopy sebanyak 1 (satu) eksemplar; 4. MenyerahkanDraft Artikel untuk dipublikasikan di Jurnal Nasional Terakreditasi;

22

5. MenyerahkanDraft Artikel untuk dipublikasikan di Jurnal Internasional Bereputasi; 6. MenyerahkanResume (Ringkasan) Hasil Penelitian dalam bentuk hardcopy, sebanyak 1 (satu) ekesemplar.

23

4.3. Teknis Pertanggungjawaban Keuangan

Ketentuan-ketentuan yang perlu diperhatikan dalam konteks mekanisme pertanggungjawaban keuangan penelitian Tahun Anggaran 2018 ini adalah sebagai berikut :

1. Dalam hal menjamin ketertiban dan kelancaran pelaksanaan administrasi keuangan, perlu disusun Laporan Pertanggungjawaban (LPJ) Keuangan secara benar.

2. Untuk kelancaran LPJ tersebut maka diperlukan petunjuk pelaksanaan penyusunan pertanggungjawaban keuangan penyelenggaraan penelitian.

3. LPJ Keuangan disusun oleh Pelaksana Peneliti/Tim Peneliti dengan mengacu pada sistem pertanggungjawaban keuangan di lingkungan UIN Syarif Hidayatullah Jakarta (terlampir).

4. Bukti-bukti LPJ dibuat dan disusun mengacu kepada Rincian Laporan Penggunaan Dana.

5. Laporan Pertanggungjawaban Keuangan disusun sesuai dengan keterjadian pelaksanaan penelitian (at cost).

6. Bukti pengeluaran, misalnya, berupa:

a. Rapat Persiapan Kegiatan

Rapat persiapan kegiatan yang dilaksanakan di kantor, yang dapat dipertanggungjawabkan hanya snack rapat dan makan siang. Apabila rapat persiapan yang dilaksanakan di kantor mengundang Instansi atau wakil Kementerian/Lembaga, maka perserta rapat dari Instansi atau wakil Kementerian/Lembaga dapat diberikan SPD atau transport kegiatan dalam kota.

b. Absensi

Absensi (daftar hadir) dibuat pada saat rapat persiapan kegiatan yang dilaksanakan di kantor dan yang dilaksanakan di luar kantor. Absensi diperlukan untuk mengetahui berapa banyak peserta yang hadir. Nama-nama yang ada dalam absensi dicantumkan pada setiap pelaporan kegiatan.

c. Tanda terima transport kegiatan dalam kota (lokal)

Tanda terima transport lokal diberikan kepada peserta undangan dan tim peneliti,untuk kegiatan yang dilaksanakan baik di kantor maupun di luar kantor. Kegiatan di luar kantor dapat dilaksanakan dengan ketentuan masih di dalam batas wilayah suatu kabupaten/ kota.

Dalam pelaksanaan kegiatan rapat di kantor, transport dalam kota hanya diberikan kepada peserta/undangan dari instansi atau lembaga lain yang terkait.Tanda terima transport lokal dibuat dalam bentuk tabel seperti daftar hadir (absensi) kegiatan. Transport diberikan maksimal Rp. 150.000,-/orang kali (Contoh Amprahan dan Daftar Hadir Terlampir)

d. Belanja barang, terkait dengan kuitansi, nota pembelian untuk pengeluaran berupa pembelian barang. Bukti pertanggungjawaban dilakukan sesuai keterjadian, agar memperhatikan ketersediaan stempel basah dan nota yang menunjukkan nama toko/ penyedia barang.

e. Belanja Perjalanan Dinas (SPD)

Perjalanan dinas dapat dilakukan oleh Ketua Peneliti, anggota peneliti maupun tenaga teknis yang melaksanakan kegiatan penelitian di kabupaten/kota. Perjalanan dinas mengacu pada Permenkeu Nomor:

49/PMK.02/2017 tentang Standar Biaya Masukan tahun anggaran 2018 dan Permenkeu Nomor: 164/PMK05/2015 tentang tata cara pelaksanaan perjalanan dinas luar negeri serta Permenkeu No. 113/PMK.05/2012 tentang

24

perjalanan dinas dalam negeri, yang terdiri atas:

1) Uang Harian (uang makan, uang saku dan transport lokal)

2) Transport luar kota. (tiket+boarding jika menggunakan pesawat Udara) 3) Hotel berdasarkan ketentuan yang berlaku (Permenkeu

49/PMK.02/2017 tentang Standar Biaya Masukan tahun anggaran 2018) 4) Perjalanan Dinas didukung dengan Surat Tugas dari Ketua Puslitpen UIN

Syarif Hidayatullah Jakarta dalam Surat Perjalanan Dinas (SPD).

5) Pelaporan pertanggungjawaban ketua peneliti, anggota peneliti dan tenaga teknis yang melakukan perjalanan dinas dibuat dalam bentuk SPD (Surat Perjalanan Dinas) yang berisi antara lain:

a) Rincian perjalanan Dinas (Awal) b) Rincian perjalanan Dinas Rampung

c) Bill kuitansi biaya penginapan (Hotel)

d) Daftar Pengeluaran Riil untuk biaya transport dari propinsi ke Kabupaten/ Kota

e) Lembar 1 SPD

f) Lembar 2 SPD, dilengkapi dengan stampel dan tanda tangan pejabat/pegawai negeri yang berwenang

g) Kuitansi untuk pengeluaran berupa pembelian jasa/sewa lainnya;

7. Bukti pengeluaran dibuat ’’rangkap” 2 (dua) dengan perincian sebagai berikut:

a. Arsip Puslitpen rangkap 1 (asli) b. Arsip Peneliti rangkap 1 (tembusan)

8. Kuitansi/bukti pengeluaran disusun secara rapi sesuai urutan, dikonsultasikan ke bagian Keuangan Universitas UIN Syarif Hidayatullah Jakarta, setelah disetujui untuk kemudian dijilid dan diserahkan ke Puslitpen UIN Syarif Hidayatulllah Jakarta.

9. Dana kegiatan penelitian yang dibiayai DIPA UIN Syarif Hidayatullah Jakarta tidak diperbolehkan untuk belanja modal, misalnya: peralatan kantor (barang inventarsis kantor), komputer, mebeulair dan lain-lain, kecuali untuk pembelian buku dan literatur lainnya yang masuk ke belanja modal fisik lainnya.

10. Dalam hal perpajakan, pengenaan pajak dikenakan terhadap penggunaan dana yang bersumber dari APBN maupun APBD. Jenis-jenis pajak antara lain: Meterai, PPh 21, PPh 22, PPh 23 dan PPN.

a. Meterai

Setiap pembelian barang/jasa sewa dibubuhi meterai (PP Nomor 7 Tahun

1995 tentang Perubahan Tarif Bea Meterai dan Permenkeu

No.55/PMK.03/2009 tentang Bentuk, Ukuran dan Warna Benda Meterai), dengan perincian sebagai berikut:

1) Pembelian barang/jasa, sewa : < Rp 250.000,- tanpa dibubuhi Meterai.

2) Pembelian barang/jasa, sewa : > Rp 250.000,- s.d. Rp. 1.000.000,- dibubuhi Meterai 3.000,-

3) Pembelian barang/jasa, sewa : > Rp. 1.000.000,- dibubuhi Meterai 6.000,- b. Pajak Penghasilan (PPh 21)

1) Dasar pemotongan PPh Ps 21 (Undang-undang Nomor 36 tahun 2008 tentang Pajak Penghasilan, Permenkeu Nomor 262/PMK.03/2010, dan Perdirjen Pajak Nomor Per-57/PJ/2009).

2) Setiap penyerahan yang berupa honorarium dipungut pph 21: (Gol.

IV=15%; Gol. III=5%; Gol I dan II= 0%; non PNS=5%,) kemudian disetorkan ke kas Negara melalui bank/kantor pos menggunakan NPWP 00.012.110.3-411.000 a.n. BELANJA DIPA UIN SYARIF HIDAYATULLAH JAKARTA, d/a Jl. Ir. H. Juanda No. 95 Cempaka Putih

25

Ciputat Timur Tangerang Selatan.

c. Pajak Penghasilan Belanja Barang (PPh 22)

1) Dasar pemotongan PPh Ps 22 (Undang-undang PPh 22, Perdirjen Pajak Nomor Per-15/PJ/2011).

2) Belanja bahan (pembelian ATK, bahan Kimia, supplies, spanduk, dll) dengan masing-masing nilai transaksi dalam 1 (satu bulan) dengan toko yang sama jumlah transaksi kurang dari Rp. 1.000.000,- (satu juta rupiah), maka tidak dikenakan PPN (pajak tambahahan nilai) dan pph.

Psl. 22 (pajak penghasilan pasal 22).

3) Untuk pembelian barang dengan masing-masing nilai transaksi dalam 1 (satu bulan) dengan toko yang sama jumlah transaksi mulai dari Rp.

1.000.000 (satu juta rupiah) sampai dengan Rp. 2.000.000,- (dua juta rupiah) maka hanya dikenakan PPN (Pajak Pertambahan Nilai) Perhitungan

a) PPN DN = (100/110) x nilai transaksi x 10%)

Pembelian bahan dalam 1 (satu bulan) dengan toko yang sama jumlah transaksi lebih dari Rp. 2.000.000,- (dua juta rupiah), maka dikenakan PPN (pajak tambahahan nilai) dan pph. Psl. 22 (pajak penghasilan pasal 22).

b) Perhitungan pph Ps. 22 dengan NPWP Toko (100/110) x nilai transaksi x 1,5%. Jika tidak memiliki NPWP maka perhitungan pph Ps 22 dikenakan 100% lebih tinggi dari tarif normal.

c) Perhitungan PPN dengan NPWP (100/110) x nilai transaksi x 10%)(dilampiri SSP PPN; SSP PPh psl. 22 dan Faktur Pajak Standar dan menggunakan NPWP toko).

d. Pajak Penghasilan Pembelian Jasa/Sewa (PPh. Ps. 23)

Dasar pemotongan PPh Ps 23 (Undang-undang No. 36 tentang Pajak Penghasilan, Permenkeu nomor 244/PMK.03/2008).

1) Setiap transaksi pembelian Jasa/sewa kurang dari Rp. 1.000.000,- dikenakan PPh Ps. 23 sebesar 2 %, (dilampiri SSP PPh psl. 23 yang distempel toko). Apabila tidak memiliki NPWP maka dikenakan tariff PPh Ps 23 100 % lebih tinggi dari tariff normal.

2) Setiap pembelian Jasa/Sewa lebih dari Rp. 1.000.000,- dikenakan PPN sebesar 10% dari DPP dan PPh pasal 23 sebesar 2% dari DPP (dilampiri Faktur Pajak, SSP PPN; SSP PPh psl. 23 yang distempel toko)

3) Khusus pembelian Konsumsi/Jasa catering berapapun nilainya dikenakan PPh pasal 23 sebesar 2% dan tidak dikenakan PPN (dilampiri SSP PPh psl. 23 yang menggunakan NPWP toko dan distempel toko).

Contoh perhitungan:

a) Konsumsi, apabila menggunakan kuitansi atas nama rumah makan A, maka perhitungan pajaknya: (untuk konsumsi: nilai kuitansi 0-2 juta = tidak dikenai pajak, sedangkan nilai kuitansi diatas 2 juta dikenai PPh) Pph. Psl 22. NPWP rumah makan = nilai transaksi x 1,5 %

b) Catering, apabila menggunakan kuitansi atas nama catering A, maka perhitungan pajaknya (berapapun nilainya kena PPh pasal 23), Pph ps. 23. NPWP catering = Nilai transaksi x 2%

e. Pajak Pertambahan Nilai (PPN)

Dasar pemotongan PPN (Undang-undang Nomor 42 tentang PPN, Permenkeu nomor. 68/PMK.03/2010, Perdirjen Pajak Nomor Per-44/PJ/2010,

26

Kepmenkeu Nomor 563/KMK.03/2003).

Setiap pembelian barang atau jasa yang nilai akumulasinya Rp. 1.000.000,- ke atas dengan satu penyedia barang dalam jangka waktu satu bulan kalender, maka dikenakan PPN sebesar 10% dari Dasar Pengenaan Pajak (DPP) disertai Faktur Pajak dan Surat Setor Pajak (SSP) dengan menyertakan identitas Pengusaha Kena Pajak (toko) antara lain

1) Nama pengusaha kena pajak (PKP) 2) Alamat pengusaha kena pajak (PKP) 3) Nomor Pokok Wajib Pajak (NPWP)

4) Tanggal pengukuhan pengusaha kena pajak (PKP)

5) Tanda tangan pengusaha kena pajak (PKP) dan Stempel Toko CARA MENGHITUNG DASAR PENGENAAN PAJAK (DPP)

11. Pengadaan Barang dan Jasa

Pengadaan barang/jasa pemerintah adalah kegiatan pengadaan barang/jasa yang dibiayai dengan APBN/APBD, baik yang dilaksanakan secara swakelola maupun oleh penyedia barang/jasa (Keputusan Presiden RI Nomor 80 Tahun 2003) beserta perubahannya sebagaimana beberapa kali diubah dan terakhir diubah dengan Peraturan Presiden Republik Indonesia Nomor 70 Tahun 2012 tentang Pengadaan Barang/Jasa Pemerintah.

Adapun Pengadaan peralatan Barang/Jasa menggunakan dua cara yaitu:

a. Cara Swakelola

Pengadaan barang/jasa sampai dengan Rp. 10.000.000,- bukti pembayarannya cukup dengan kuitansi bermeterai

b. Menggunakan Penyedia Barang/Jasa

Pelaksanaan pengadaan barang dengan nilai diatas Rp. 10.000.000,- mengacu pada Perpres 54 Tahun 2010 dan perubahan terakhir Peraturan Presiden Republik Indonesia Nomor 70 Tahun 2012 tentang Pengadaan Barang/Jasa Pemerintah tentang pengadaan barang/jasa yang terdiri dari:

1) Pengadaan Langsung

Pengadaan Langsung adalah pelaksanaan pekerjaan yang dikerjakan dengan cara pembelian langsung dari sekurang-kurangnya ada satu penyedia barang/jasa. Apabila Pembelian barang/jasa diatas Rp.

10.000.000,- s.d. Rp. 200.000.000,- 2) Pelelangan Umum

Pelelangan Umum adalah pelaksanaan pekerjaan yang dikerjakan cara diumumkan secara terbuka melalui website (e-procurement). Untuk Pelelangan ini apabila Belanja pengadaan (pagu anggaran) lebih dari Rp.

200.000.000,- (dua ratus juta rupiah).

c. Pengadaan Barang/Jasa dikenakan pajak sesuai dengan peraturan yang berlakutentang perpajakan sebagaimana telah dibahas sebelumnya.

DPP =

100110

x JUMLAH

PEMBELIAN

27

4.4. Mekanisme Pelaporan Keuangan Penelitian

Pelaporan Keuangan Penelitian dilakukan oleh Peneliti/Ketua Tim, dengan mengikuti ketentuan-ketentuan pelaporan keuangan sebagai berikut :

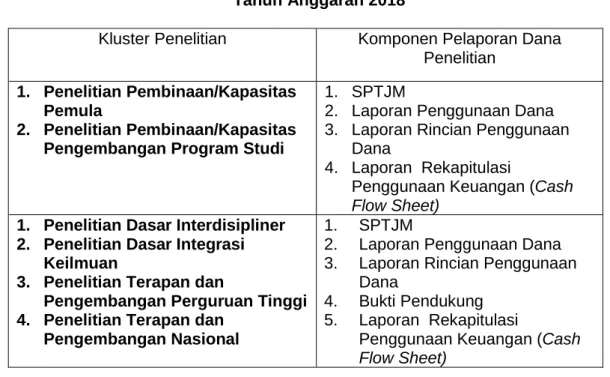

1. Laporan keuangan atas kegiatan penelitian dilakukan sebagai bagian yang tak terpisahkan dari laporan hasil penelitian secara keseluruhan.

2. Laporan keuangan kegiatan penelitian di lingkungan UIN Syarif Hidayatullah Jakarta adalah terdiri atas:

a. Surat Pertanggungjawaban Mutlak (SPTJM) b. Laporan Penggunaan Dana

c. Laporan Rincian Realisasi Penggunaan Dana d. Bukti pendukung

e. Laporan Cash Flow

3. Laporan Penggunaan Dana adalah Laporan yang disusun untuk mengetahui besarnya realisasi atas pengeluaran yang dibandingkan dengan anggaran yang telah disusun.

4. Laporan Rincian Penggunaan Dana yakni uraian atas seluruh transaksi yang digunakan dalam deskripsi yang menjelaskan setiap transaksi sesuai dengan urutan tanggal dan jenis akun belanja yang tersedia.

5. Bukti pendukung, yakni bukti terlampir dan pendukung atas tiap transaksi yang telah disajikan, dimana terdapat kwitansi/ Nota/ Struk belanja atas transaksi yang akan disiapkan dengan lampiran bukti pengeluaran dan penerimaan dari pihak ketiga, yakni:

a. Belanja jasa lainnya, berupa amprahan, SK KPA, daftar kehadiran dan surat penugasan (SK) nama-nama penerima honorarium;

b. Belanja barang, yakni seluruh nota pembelian, struk belanja,

c. Belanja perjalanan, yakni Surat Perjalanan Dinas (SPD) dan surat tugas.

Untuk perjalanan ke Luar Negeri dilampirkan pula Surat Izin dari Setneg RI.

d. Belanja modal fisik lainnya, yakni struk belanja atau nota pembelian

6. Bukti Pendukung hanya diserahkan dan menjadi bagian yang tak terpisahkan dari laporan keuangan kegiatan penelitian untuk 4 (empat) kluster penelitian, yakni:

(1) Penelitian Dasar Interdisipliner; (2) Penelitian Dasar Integrasi Keilmuan;

(3) Penelitian Terapan dan Pengembangan Perguruan Tinggi; dan (4) Penelitian Terapan dan Pengembangan Nasional.

7. Untuk 2 kluster penelitian Pembinaan, yakni; (1) Penelitian Pembinaan/Kapasitas Pemula; dan (1) Penelitian Pembinaan Kapasitas/Pengembangan Perguruan Tinggi, cukup melaporan penggunaan keuangan penelitiannya dengan lembar rekapitulasi penggunaan keuangan (cashflow sheet) tanpa harus menyertakan lampiran bukti pendukung pengeluaran.

8. Laporan Cash Flow, adalah laporan arus kas yang mendeskripsikan penggunaan dana penelitian sesuai dengan alur kas masuk dan kas keluar, yakni dengan rekapitulasi per bulan.

9. Komponen pelaporan keuangan untuk masing-masing kluster penelitian disimpulkan sebagai berikut: