Kebutuhan pembiayaan/modal kerja nasabah akan dibantu oleh bank syariah dengan menawarkan berbagai jenis pembiayaan yang sesuai dan melayani apapun yang diinginkan nasabah dalam hal pembiayaan. Menurut teori kewirausahaan syariah, untuk memenuhi tujuan syariah, pembiayaan yang disalurkan oleh bank syariah dilakukan berdasarkan prinsip syariah. Dengan mengikuti prinsip syariah, bank syariah tetap bisa memperoleh keuntungan tanpa unsur riba.

Para bankir percaya bahwa BMI, satu-satunya bank syariah di Indonesia, mampu bertahan terhadap krisis moneter. Sebab, BSM merupakan bank syariah yang didirikan oleh bank BUMN. Berdirinya Bank Syariah Mandiri disusul dengan berdirinya beberapa bank syariah atau badan usaha syariah lainnya (Ismail, 2011 hal. 31).

Bank Umum Syariah (ISB) adalah bank syariah yang kegiatannya memberikan jasa dalam lalu lintas pembayaran. Imbalan yang diterima bank syariah dan dibayarkan kepada nasabah tergantung pada akad dan kesepakatan antara nasabah dan bank. Bank syariah mempunyai fungsi menghimpun dana dari masyarakat dalam bentuk simpanan dan investasi dari pemilik dana.

Mudharabah

Pengertian investasi mudharabah adalah penanaman modal yang dilakukan oleh pemilik dana atau penanam modal kepada pengguna dana untuk menjalankan suatu usaha. Hasil usaha yang dilakukan oleh pengelola dana atau pengguna dana akan dibagikan kepada pemilik dana sesuai kesepakatan di antara mereka (Ismail, 2011 hal. 83). Al-mudharabah merupakan perjanjian antara dua pihak atau lebih untuk melakukan kerjasama bisnis.

Bagi hasil usaha kerjasama dihitung berdasarkan nisbah yang disepakati antara pihak-pihak yang bekerjasama. Mudharib adalah seorang wirausaha yang melakukan usahanya untuk mendapatkan keuntungan atau hasil atas pekerjaan yang dilakukan. Shahibul zaman sebagai pemilik modal atau investor, harus diberi imbalan atas dana yang ditanamkan.

Sebaliknya jika usaha yang dilakukan oleh mudharib mengalami kerugian, maka kerugian tersebut ditanggung oleh shahibul maal jika kerugian tersebut bukan karena penyimpangan atau kesalahan yang dilakukan oleh mudharib. Mudharabah muthlaqah merupakan akad antara dua pihak yaitu shahibul maal dan mudharib, dimana shahibul maal menyerahkan seluruh dana yang ditanamkan kepada mudharib untuk mengelola usahanya sesuai dengan prinsip syariah. Shahibul Maal tidak memberikan batasan apapun mengenai jenis usaha, waktu yang dibutuhkan, strategi pemasaran dan bidang usaha yang akan dilakukan.

Shahibul maal memberikan kewenangan yang sangat besar kepada mudharib untuk menjalankan kegiatan usahanya sepanjang sesuai dengan prinsip syariah Islam. Sedangkan mudharabah muqqayadah adalah akad kemitraan usaha antara dua pihak dimana pihak pertama sebagai pemilik dana (shahibul maal) dan pihak kedua sebagai pengelola dana (mudarib). Shahibul maal (bank syariah/unit usaha syariah/bank pembiayaan umat Islam) membiayai 100% proyek bisnis dan mudharabah (nasabah manajemen perusahaan) bertindak sebagai manajer proyek perusahaan.

Jangka waktu pembiayaan, tata cara pengembalian modal shahibul maal dan pembagian keuntungan/hasil usaha ditentukan berdasarkan kesepakatan antara shahibul maal dan mudharib. Pada prinsipnya dalam rangka pembiayaan mudharabah, bank syariah tidak diwajibkan untuk meminta rasa aman kepada mudharib, melainkan harus menciptakan rasa saling percaya antara shahibul maal dan mudharib.

Musyarakah

Masing-masing sekutu memberi kuasa kepada sekutu yang lain untuk mengelola hartanya dan masing-masing dianggap berwenang melaksanakan kegiatan musyarakah dengan memperhatikan kepentingan para sekutu, tanpa ada kelalaian dan kesengajaan. Pengertian Al-Musyarakah adalah suatu akad kerjasama usaha antara dua pihak atau lebih dalam pengelolaan suatu usaha, dimana masing-masing pihak menyumbangkan modalnya sendiri sesuai dengan perjanjian, dan pembagian keuntungan atas usaha bersama tersebut diberikan sesuai dengan kesepakatan. dengan investasi dana atau. berdasarkan kesepakatan bersama. Dalam syirka, dua orang sekutu atau lebih turut serta memberikan modal untuk menjalankan usaha atau berinvestasi pada usaha tersebut.

Hasil usaha para mitra usaha dalam syirka akan dibagi sesuai nisbah yang disepakati oleh para pihak yang berserikat (Ismail, 2011, p. 176). Menurut hukum Islam, syirkah atau musyarakah dibedakan menjadi dua jenis, yaitu syirkah al-Milk (syarikat al-Mulk) dan syirkah al-Uqud (Sharikat 'Aqad). Syirkah al-Milk dapat diartikan sebagai kepemilikan bersama antara pihak-pihak yang bersindikasi dan timbul ketika dua orang atau lebih secara tidak sengaja memperoleh kepemilikan bersama atas suatu properti tanpa perjanjian kemitraan formal.

Pendapatan dari warisan ini akan dibagi menjadi bagian hak atas warisan sampai dengan penjualan warisan tersebut. Misalnya tanah warisan, sebelum tanah ini dijual, jika tanah itu produktif, maka hasil produksinya dibagi kepada para ahli waris menurut bagiannya masing-masing. Sedangkan syirkah al-Uqud (kemitraan kontraktual), dapat dianggap sebagai kemitraan nyata karena pihak-pihak yang berkepentingan secara sukarela mau mengadakan perjanjian investasi bersama dan berbagi keuntungan dan risiko.

Dalam syirkah al-Uqud dapat dilakukan tanpa persetujuan formal atau dengan persetujuan tertulis dengan didampingi saksi (Ismail, 2011). Dari pengertian di atas dapat disimpulkan bahwa pembiayaan musyarakah adalah suatu perjanjian kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak menyumbangkan dana dengan kesepakatan bahwa keuntungan dan resiko akan dibagi sesuai kesepakatan.

Murabahah

Pengertian Murabahah adalah suatu akad jual beli suatu barang tertentu, dimana penjual menyebutkan harga beli barang tersebut kepada pembeli kemudian menjualnya kepada pembeli dengan syarat keuntungan yang diharapkan sesuai dengan jumlah tertentu. Dalam akad murabahah, penjual menjual barangnya dengan meminta kelebihan harga beli di atas harga jual. Bank menyediakan barang-barang yang dibutuhkan nasabah dengan cara membeli barang dari pemasok kemudian menjualnya kepada nasabah dengan harga yang lebih tinggi dari harga pembelian yang dilakukan oleh bank syariah.

Dengan menggunakan Akad Murabahah, Pembiayaan Murabahah merupakan salah satu bentuk pembiayaan yang lazim dilakukan di bank syariah, umumnya digunakan dalam transaksi jual beli barang investasi dan barang kebutuhan perorangan. Jenis penggunaan pembiayaan murabahah lebih cocok untuk pembiayaan investasi dan konsumsi, sedangkan pembiayaan murabahah kurang cocok untuk pembiayaan modal kerja yang diberikan langsung dalam bentuk uang. Barang-barang yang dapat dijadikan obyek jual beli antara lain : rumah, kendaraan bermotor dan/atau alat angkut, pembelian alat-alat industri, pembelian pabrik, gudang dan harta tetap lainnya, pembelian harta yang tidak melanggar syariat Islam. .

Bank berhak menentukan dan memilih supplier pada saat pembelian barang, bank menerbitkan purchase order (PO) sesuai kesepakatan antara bank syariah dan nasabah, agar barang dikirimkan ke nasabah, cara pembayarannya dilakukan oleh bank syariah yaitu dengan mentransfer langsung ke rekening pemasok/penjual, bukan ke rekening nasabah. Pemasok adalah orang atau badan hukum yang memasok barang atas permintaan pelanggan. Pemasok menjual barangnya ke bank syariah, kemudian bank syariah menjual barang tersebut ke nasabah. Dalam kondisi tertentu, bank syariah membolehkan nasabah membeli barang sesuai spesifikasi yang tercantum dalam akad. Harga jual barang ditentukan sesuai dengan akad jual beli antara bank syariah dengan nasabah dan tidak dapat berubah selama jangka waktu perjanjian. Harga jual bank syariah adalah harga jual yang disepakati antara bank syariah dengan nasabah, uang muka (urbun) pembelian barang yang dilakukan nasabah (jika ada) akan mengurangi jumlah piutang murabahah yang harus dibayar nasabah. akan dikembalikan.

Sekiranya transaksi murabahah tidak dilaksanakan (dibatalkan), urbun tersebut hendaklah dikembalikan kepada pelanggan setelah ditolak caj yang dikeluarkan oleh bank syariah. Tempoh pembiayaan murabahah boleh diberikan dalam jangka pendek, sederhana dan panjang, mengikut kemampuan pelanggan membayar dan jumlah pembiayaan yang disediakan oleh bank syariah. Sekiranya terdapat perubahan dalam tempoh tersebut, perubahan ini hendaklah mendapat persetujuan bank Syariah dan pelanggan.

Sanksi bagi nasabah yang wanprestasi (jika ada) diperbolehkan dalam aturan perbankan syariah dengan tujuan untuk mengedukasi nasabah agar disiplin dalam melunasi klaim murabahah. Namun pendapatan yang diperoleh bank syariah akibat denda keterlambatan pembayaran angsuran piutang murabahah tidak boleh diakui sebagai pendapatan operasional, melainkan tergolong pendapatan tidak halal yang dikumpulkan dalam rekening tertentu atau dimasukkan ke dalam safe deposit box (kewajiban lain-lain). . .

Hasil Penelitian Terdahulu

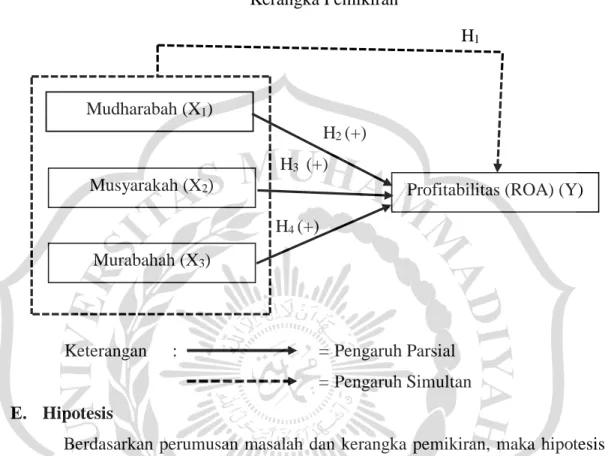

Kerangka Pemikiran

Penyediaan dana oleh bank syariah dimaksudkan sebagai salah satu upaya bank untuk meningkatkan keuntungan guna meningkatkan tingkat profitabilitas bank. Berdasarkan penelitian Sari (2015), Pratama, dkk (2017), dan Faradilla, dkk (2017), Mudharabah, Musyarakah dan Murabahah berpengaruh terhadap profitabilitas (ROA). Dari hasil tersebut dapat diartikan bahwa semakin besar jumlah pembiayaan mudharabah, musyarakah dan murabahah maka semakin tinggi pula tingkat profitabilitas bank umum syariah.

Hubungan Pengaruh Mudharabah Terhadap Profitabilitas (ROA) Akad mudharabah adalah perjanjian antara dua pihak atau lebih untuk bekerjasama, dalam mudharabah hubungan akadnya bukan antara pemberi modal, melainkan antara pemberi dana (shahibul maal) dan dunia usaha. pengelola (mudharib), jika mendapat keuntungan maka dibagi sesuai kesepakatan bersama dan jika mengalami kerugian shahibul mali yang menanggungnya (Pratama, 2017). Pembiayaan mudharabe berpengaruh positif terhadap tingkat profitabilitas karena jika pembiayaan mudharabe meningkat maka kemungkinan bank menerima pendapatan dari pembiayaan juga akan meningkat. Berdasarkan penelitian Sari (2015), Pratama, dkk (2017), Nurawwalunnisa (2017), Rokhmah dan Komariah (2017), Wahida R, dkk (2017), Nurfajri dan Priyanto (2019) Mudharabah berpengaruh signifikan positif terhadap Profitabilitas (ROA) dan juga berdasarkan penelitian Maulana, dkk (2017) menegaskan bahwa Mudharabah berpengaruh signifikan terhadap Profitabilitas.

Dari hasil tersebut dapat diartikan bahwa semakin besar jumlah pembiayaan mudharabah maka semakin tinggi pula tingkat profitabilitas bank umum syariah. Hubungan Pengaruh Musyarakah Terhadap Profitabilitas (ROA) Akad dengan akad musyarakah, kedua belah pihak atau lebih dapat menambah modalnya untuk mendirikan suatu perusahaan (shirkah al inan) menjadi badan hukum (legal entitas). Pembiayaan musyarakah berpengaruh positif terhadap tingkat profitabilitas, karena dengan meningkatnya pembiayaan musyarakah maka kemungkinan bank memperoleh pendapatan pembiayaan juga akan meningkat.

Hasil tersebut menunjukkan bahwa semakin besar pembiayaan musyarakah yang disalurkan maka semakin besar pula profitabilitas bank umum syariah. Hubungan Dampak Murabahah Terhadap Profitabilitas (ROA) Murabahah merupakan salah satu ajian pembiayaan yang paling banyak digunakan dalam kegiatan pembiayaan Bank Umum Syariah karena lebih mudah dalam pelaksanaannya dan risiko yang ditanggung oleh Bank Umum Syariah lebih kecil. Dari pembiayaan murabahah yang disalurkan akan diperoleh margin yang akan dibayarkan oleh nasabah baik secara tunai maupun menunggak.

Pembiayaan murabahah berpengaruh positif terhadap tingkat profitabilitas, karena dengan meningkatnya pembiayaan murabahah maka peluang bank untuk memperoleh pendapatan pembiayaan juga semakin besar. Hasil tersebut menunjukkan bahwa semakin besar penyaluran aset melalui pembiayaan murabahah maka semakin besar pula profitabilitas bank umum syariah.

Gambar Kerangka Pemikiran