Usaha kecil juga banyak yang tutup karena kehabisan modal akibat berkurangnya pendapatan selama pandemi Covid-19. BPRMitradana Madani merupakan lembaga keuangan yang memberikan layanan kredit atau pinjaman kepada usaha kecil. Berdasarkan latar belakang yang dijelaskan peneliti, beliau tertarik dengan penelitian yang berjudul “Peranan Kredit BPR Terhadap Pendapatan Usaha Kecil Pada Masa Pandemi Covid-19 Tahun 2021 Di PT.BPR Mitradana Madani.”

Bagaimana peran kredit BPR terhadap pendapatan usaha kecil pada masa pandemi Covid-19 tahun 2021 di PT. Apa perbedaan pendapatan usaha kecil sebelum dan sesudah kredit di PT. BPR Mitradana Madani. Untuk mengetahui peranan kredit BPR terhadap pendapatan usaha kecil pada masa pandemi Covid-19 tahun 2021 di PT.

Untuk mengetahui apakah terdapat perbedaan pendapatan usaha kecil sebelum dan sesudah mengambil kredit pada PT. BPR Mitradana Madani. Penelitian ini hanya mengkaji dan menjelaskan peran kredit BPR terhadap pendapatan usaha kecil di masa pandemi Covid-19. Bagi peneliti dan pembaca, penelitian ini dapat menambah wawasan dan pengetahuan tentang peran kredit BPR terhadap pendapatan usaha kecil.

Peneliti selanjutnya dapat menggunakan penelitian ini sebagai sumber informasi dan referensi mengenai hal-hal yang berkaitan dengan peran BPR terhadap pendapatan usaha kecil.

LANDASAN TEORI

Teori Yang Relevan

- Pandemi Corona Virus Disease2019 ( COVID-19 )

- Pengertian Bank

- Fungsi Bank

- Pengertian Bank Perkreditan Rakyat (BPR)

- Kegiatan Usaha Bank Perkreditan Rakyat

- Pengertian Kredit

- Jenis-Jenis Kredit

- Pengertian Pendapatan

- Sumber Pendapatan

- Pengertian Usaha Kecil

- Risiko dan Kendala Usaha Kecil

- Peran Kredit Bank Perkreditan RakyatPada Pendapatan Usaha kecil

Hal ini ditandai dengan semakin derasnya lalu lintas pembayaran, pengamanan dana dari perbankan, dan penghimpunan dana dari perusahaan dan masyarakat. BPR diperlukan bagi daerah-daerah yang belum terjangkau oleh bank konvensional dimana masyarakat setempat membutuhkan jasa perbankan. Bank ini mempunyai tujuan utama melayani masyarakat dan usaha kecil di pedesaan dengan prosedur yang sederhana dan sesuai dengan kebutuhan masyarakat.

Memberikan pembiayaan dan penempatan dana berdasarkan prinsip syariah sesuai dengan ketentuan yang ditetapkan oleh bank. Sedangkan usaha-usaha yang tidak boleh dilakukan oleh Bank Perkreditan Rakyat (BPR) adalah sebagai berikut. Undang-Undang Perbankan Nomor 10 Tahun 1998, “Kredit adalah pemberian uang atau tagihan yang dapat dipersamakan dengan itu, dengan tambahan bunga dan jangka waktu tertentu untuk pelunasan utangnya menurut suatu perjanjian atau perjanjian yang telah dibuat sebelumnya oleh kedua belah pihak. ".

Setiap pinjaman yang diberikan oleh bank harus didasarkan pada perjanjian yang dibuat antara bank dan debitur. Pinjaman yang diberikan bank kepada debitur akan mengandung risiko debitur tidak mampu mengembalikan pinjamannya. Bunga pinjaman dihitung setiap hari berdasarkan saldo pinjaman/pinjaman dan dikumpulkan dari bank setiap akhir bulan.

Kredit jangka panjang adalah kredit yang diberikan oleh bank dengan jangka waktu lebih dari 3 (tiga). Menurut Ikatan Akuntan Indonesia (Nasra, n.d. 2019) dalam Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) mendefinisikan “penghasilan adalah penghasilan yang timbul pada tahun 2019. Menurut Harnanto menulis bahwa “penghasilan adalah pertambahan atau penambahan harta dan merupakan berkurang atau berkurangnya kewajiban perusahaan yang diakibatkan oleh kegiatan operasi atau penjaminan barang dan jasa kepada masyarakat atau konsumen pada khususnya”.

Pendapatan operasional dibagi menjadi 2 (dua) kelompok yaitu pendapatan bersih dan pendapatan kotor.Pendapatan operasional dihitung dengan mengambil total pendapatan perusahaan dikurangi harga pokok penjualan, yaitu sama dengan pendapatan kotor dan dikurangi seluruh biaya operasional. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang dari perusahaan yang memiliki, menguasai atau langsung atau tidak langsung menjadi bagian dari usaha menengah atau besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud. dalam undang-undang ini. Usaha kecil umumnya merupakan perusahaan perseorangan, kepemilikan perseorangan adalah usaha yang dimiliki oleh satu pemilik sedangkan pengusaha perorangan adalah pemilik perusahaan perseorangan.

Usaha kecil juga merupakan produsen barang dan jasa dengan harga terjangkau yang dapat memenuhi kebutuhan masyarakat. Pinjaman investasi pada umumnya diberikan dalam jumlah besar dan berjangka panjang, yaitu jangka waktu lebih dari tiga (tiga) tahun. Bank dapat memberikan masa tenggang untuk kredit investasi, yaitu masa tenggang yang diberikan bank kepada debitur untuk menghindari pembayaran pokok atau pokok pinjaman. rekening bunga..

Penelitian Terdahulu

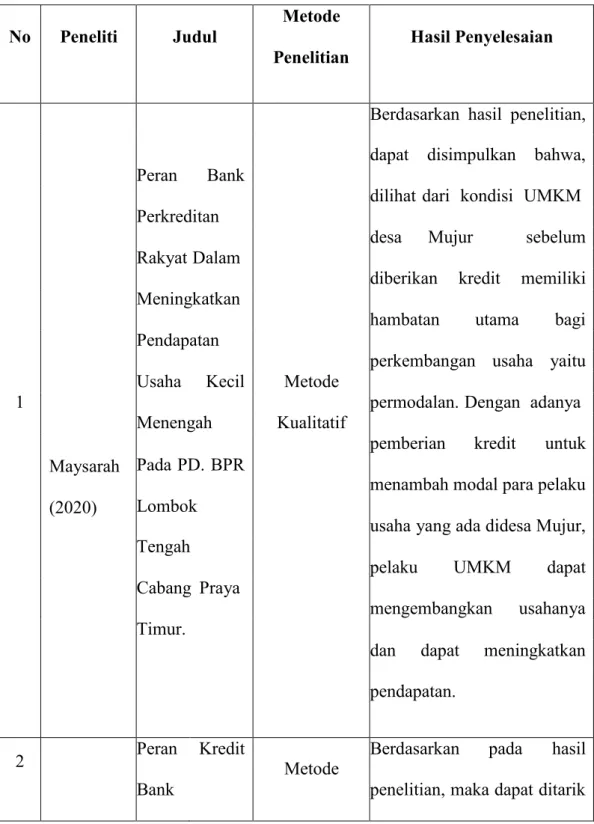

Kesimpulan deskriptifnya adalah peran penyaluran kredit PD BKK Wonogiri BKK Wonogiri sangat diperlukan dalam meningkatkan pendapatan usaha kecil di Kecamatan Jatiroto dan sekitarnya. Pinjaman modal kerja yang diberikan BPR kepada UMK berpengaruh positif terhadap rata-rata peningkatan omzet UMK selama setahun terakhir. Pemberian kredit untuk meningkatkan pendapatan UKM di PT. BPR Pundi Masyarakat Kota Batam terbukti mempunyai pengaruh yang signifikan.

Hal ini dibuktikan dengan diperolehnya hasil analisis data untuk peningkatan plafon kredit yang kami berikan sesuai dengan kebutuhan nasabah dengan memperhatikan prinsip kehati-hatian dalam pemberian kredit.

METODE PENELITIAN

- Lokasi dan Lama Penelitian

- Lokasi Penelitian

- Lama Penelitian

- Jenis dan Sumber Data

- Metode Pengumpulan Data

- Teknik Keabsahan Data

- Teknik Analisis Data

Data primer merupakan data yang diperoleh langsung dari sumbernya tanpa melalui perantara, melalui wawancara dan observasi langsung dalam memperoleh data tentang peranan kredit BPR terhadap pendapatan usaha kecil di PT Bank Perkreditan Rakyat (BPR) Mitradana Madani. Data sekunder adalah data yang diperoleh dari sumber lain sebagai penunjang data primer yang berkaitan dengan masalah yang akan diteliti dengan menggunakan buku-buku atau literatur ilmiah, artikel, undang-undang, referensi internet dan lain-lain yang dianggap relevan dengan masalah yang diteliti. Wawancara adalah teknik pengumpulan data untuk memperoleh informasi yang diambil dari sumber data secara langsung melalui percakapan atau pertanyaan.

Peneliti akan mewawancarai nasabah PT.Bank Perkreditan Rakyat (BPR) Mitradana Madani mengenai pinjaman kredit, apa peran kredit BPR terhadap usaha nasabah, apakah ada peningkatan pendapatan setelah mengambil kredit dan bagaimana status kredit nasabah? sebelum memberikan pinjaman kredit. Wawancara tidak terstruktur adalah wawancara di mana pewawancara menentukan masalah dan pertanyaan yang akan diajukan, bukan dipandu oleh daftar pertanyaan. Tujuan peneliti menggunakan metode wawancara adalah untuk memperoleh berbagai informasi mengenai usaha kecil menengah di kota Medan dan permasalahan apa saja yang ada.

Observasi adalah pengamatan terhadap suatu objek yang diteliti secara langsung maupun tidak langsung untuk memperoleh data yang akan dikumpulkan dalam penelitian. Menurut Sugiyono (2018), “dokumentasi adalah suatu cara yang digunakan untuk memperoleh data dan informasi yang berupa buku, arsip, dokumen, angka-angka tertulis dan foto-foto yang berupa laporan dan keterangan yang dapat menunjang penelitian”. Reliabilitas merupakan suatu pengujian dimana peneliti mencari dan mengenali tingkat kepercayaan terhadap data yang diperoleh (Lumbangaol, 2022).

Dalam penelitian ini peneliti memilih metode triangulasi yaitu membandingkan dan memeriksa keyakinan terhadap objek lain dengan metode kualitatif. Moleong, “jika data diperoleh dari beberapa sumber, maka yang digunakan teknik triangulasi yang paling tepat, yaitu sumber atau pemeriksaan data melalui sumber lain”.