PENDAHULUAN

Latar Belakang

Inspektorat Kabupaten Cirebon sebagai unsur pengawasan penyelenggaraan pemerintahan daerah mempunyai tugas dan fungsi sesuai dengan Peraturan Daerah Kabupaten Cirebon Nomor 62 Tahun 2008. Kinerja aparatur Inspektorat Kabupaten Cirebon saat ini menjadi sorotan karena masih adanya banyak audit. temuan yang tidak ditemukan oleh Inspektorat sebagai auditor internal, tetapi ditemukan oleh auditor eksternal yaitu Badan Pemeriksa Keuangan (BPK). Menurut Bupati Kabupaten Cirebon, ada beberapa pertimbangan yang harus diperhatikan terkait pengawasan di lingkungan Pemerintah Kabupaten Cirebon tahun 2021 yang hasilnya belum optimal seperti pelaksanaan audit kinerja dan operasional, serta birokrasi. audit. Indeks reformasi hanya mencapai 56 poin, nilai Pusat Pengawasan Pencegahan (KPK) KPK-RI hanya mencapai 72,15 poin dan untuk pencapaian indeks kepuasan masyarakat mencapai 82 poin (Judul Pengawasan Daerah.

Seperti fenomena di atas, pelaksanaan program kerja pengawasan di Inspektorat Kabupaten Cirebon semakin menegaskan bahwa independensi, kompetensi dan etika auditor sangat erat kaitannya dengan kinerja auditor internal. Apalagi teori tentang pentingnya kompetensi, kualitas kinerja auditor terkait dengan kualifikasi keterampilan (kompetensi), dan ini merupakan faktor. Seperti halnya teori tentang etika auditor oleh Tagor dan Anisa (2018) yang menyatakan bahwa etika auditor berpengaruh positif terhadap kinerja auditor, hubungan antara etika profesi dengan kinerja auditor dimana etika profesi meliputi kode etik atau etika auditor akan membimbing sikap, tingkah laku dan perbuatan auditor dalam melaksanakan tugas dan kewajibannya dalam kaitannya dengan pemeliharaan kualitas auditor yang tinggi.

Berdasarkan beberapa fenomena diatas maka peneliti tertarik untuk mengangkat judul penelitian “Pengaruh Independensi Auditor, Kompetensi dan Etika Terhadap Kinerja Auditor Internal Pada Inspektorat Kabupaten Cirebon” untuk mengetahui pengaruh Independensi, Kompetensi dan Etika Auditor terhadap Kinerja. auditor internal yang bekerja di Inspektorat Kabupaten Cirebon.

Perumusan Masalah

- Identifikasi Masalah

- Pembatasan Masalah

- Rumusan Masalah

Tujuan dan Manfaat Penelitian

- Tujuan Penelitian

- Manfaat Penelitian

Sistematika Penulisan

KAJIAN TEORI

- Kajian Teori

- Kinerja Auditor Internal

- Independensi

- Kompetensi

- Etika Auditor

- Penelitian Terdahulu

- Kerangka Pemikiran

- Hipotesis

Hasil penelitian ini menunjukkan bahwa independensi, profesionalisme dan etika profesi akuntan berpengaruh positif terhadap kinerja akuntan. Tagor dan Anisa (2018), “Pengaruh Profesionalisme Auditor, Independensi Auditor dan Etika Profesi Terhadap Kinerja Auditor (Studi Empiris Pada Kantor Akuntan Publik Di Jakarta Barat)”. Hasil penelitian ini menunjukkan bahwa variabel profesionalisme auditor, independensi auditor dan etika profesi secara parsial berpengaruh positif terhadap kinerja auditor.

Sementara itu, profesionalisme, independensi, dan etika profesi auditor berpengaruh positif terhadap kinerja auditor. Haida dan Lorina (2022), “Pengaruh etika dan independensi auditor terhadap kinerja auditor pada Kantor Akuntan Publik di Jakarta”. Hasil penelitian membuktikan bahwa etika auditor dan independensi auditor secara parsial dan simultan berpengaruh positif terhadap kinerja auditor.

Aris dan Dwi (2020), dengan penelitian berjudul “Pengaruh Kompetensi, Independensi dan Profesionalisme Auditor Internal Terhadap Kinerja Auditor Internal (Studi Kasus Inspektorat Pemerintah Kabupaten Bandung Barat)”. Uly dan Fitri (2018), “Pengaruh Kompetensi dan Independensi terhadap Kinerja Auditor Intern Pemerintah dengan Etika Auditor Sebagai Variabel Pemoderasi (Studi Inspektorat Kabupaten Tegal)”. Hasil lain dari etika auditor menganalisis hubungan antara kompetensi dan independensi auditor dengan kinerja auditor.

Theresia dan Gugus (2018), “Dampak Independensi dan Keahlian Terhadap Kinerja Auditor Internal dengan Budaya Sebagai Variabel Pemoderasi”. Isma Istiariani (2018), “Pengaruh Independensi, Profesionalisme dan Kompetensi Terhadap Kinerja Auditor BPKP (Studi Kasus Auditor BPKP Jawa Tengah)”. Berdasarkan hasil penelitian ini diketahui independensi auditor berpengaruh positif dan signifikan terhadap kinerja auditor.

Dalam penelitian ini profesionalisme tidak berpengaruh terhadap kinerja auditor internal, hal ini disebabkan kurangnya profesionalisme auditor internal yang disebabkan oleh individu auditor dan juga dari organisasi. Penelitian ini menguji apakah independensi, kompetensi dan etika auditor berpengaruh positif terhadap kinerja auditor internal. Kinerja auditor berkaitan dengan kualifikasi keahlian (kompetensi), dan ini merupakan faktor penting yang harus dimiliki oleh seorang auditor (Wicaksono, 2018).

H4 : Independensi Auditor, Kompetensi dan Etika berpengaruh positif terhadap Kinerja Auditor Internal pada Inspektorat Kabupaten Cirebon.

METODE PENELITIAN

- Objek Penelitian

- Definisi Operasional Variabel

- Data Penelitian

- Pendekatan Penelitian

- Jenis dan Sumber Data

- Teknik Pengumpulan Data

- Populasi dan Sampel

- Teknik Analisis Data

- Statistik Deskriptif

- Uji Kualitas Data

- Uji Hipotesis

Hal ini dapat diartikan bahwa korelasi antara independensi auditor dengan kinerja auditor pada Inspektorat Kabupaten Cirebon tergolong kuat atau memiliki hubungan yang erat. Korelasi antara independensi dengan kinerja auditor adalah positif atau searah, artinya semakin tinggi tingkat independensi auditor maka kinerja auditor bersama Inspektorat Kabupaten Cirebon akan semakin meningkat. Hal ini dapat diartikan bahwa korelasi antara kompetensi auditor dengan kinerja auditor tergolong hubungan yang kuat atau erat oleh Inspektorat Kabupaten Cirebon.

Hubungan antara kompetensi auditor dengan kinerja bersifat positif atau searah, artinya semakin tinggi tingkat kompetensi auditor maka kinerja auditor di Inspektorat Kabupaten Cirebon akan meningkat. Hal ini dapat diartikan bahwa korelasi antara etika auditor dengan kinerja auditor di Inspektorat Kabupaten Cirebon tergolong kuat atau memiliki hubungan yang erat. Hubungan antara etika auditor dengan kinerja auditor bersifat positif atau searah, artinya semakin tinggi tingkat etika auditor maka kinerja auditor di Inspektorat Kabupaten Cirebon akan semakin meningkat.

Hasil penelitian ini menyimpulkan bahwa independensi auditor memiliki hubungan yang kuat dengan kinerja auditor dan terdapat pengaruh positif dan signifikan antara independensi auditor terhadap kinerja auditor di Inspektorat Kabupaten Cirebon, sehingga H1. Dampak Kompetensi Auditor Terhadap Kinerja Auditor Internal di Inspektorat Kabupaten Cirebon di Sekitar Inspektorat Kabupaten Cirebon. Pengaruh Etika Auditor Terhadap Kinerja Auditor Internal di Inspektorat Kabupaten Cirebon di Sekitar Inspektorat Kabupaten Cirebon.

Inspektorat Kabupaten Cirebon memiliki hubungan yang erat, pengaruh positif dan independensi auditor yang cukup besar terhadap kinerja auditor. Pada Inspektorat Kabupaten Cirebon terdapat hubungan yang erat, pengaruh positif dan signifikan kompetensi audit terhadap kinerja auditor. Inspektorat Kabupaten Cirebon memiliki hubungan yang erat, pengaruh positif dan signifikan etika audit terhadap kinerja auditor.

Pengaruh Independensi, Profesionalisme dan Kompetensi Terhadap Kinerja Auditor BPKP (Studi Kasus Pada Auditor BPKP Jawa Tengah). Pengaruh Profesionalisme Auditor, Independensi Auditor dan Etika Profesi Terhadap Kinerja Auditor (Studi Empiris Pada Kantor Akuntan Publik Di Jakarta Barat)”.

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Data Umum

- Deskripsi Responden Berdasarkan Usia

- Deskripsi Responden Berdasarkan Jenis Kelamin

- Deskripsi Responden Berdasarkan Jabatan

- Deskripsi Responden Berdasarkan Pendidikan

- Deskripsi Responden Berdasarkan Masa Kerja

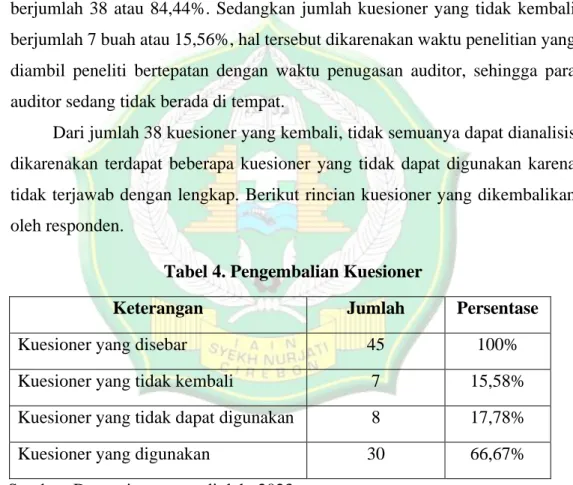

Responden dalam penelitian ini adalah auditor internal yang bekerja di Inspektorat Kabupaten Cirebon yang berjumlah 45 orang. Sedangkan jumlah kuesioner yang tidak dikembalikan sebanyak 7 buah atau 15,56%, hal ini dikarenakan waktu penelitian yang diambil oleh peneliti bertepatan dengan waktu tugas auditor sehingga auditor tidak hadir. Dari 38 kuesioner yang dikembalikan, tidak semua dapat dianalisis karena ada beberapa kuesioner yang tidak dapat digunakan karena tidak dijawab secara lengkap.

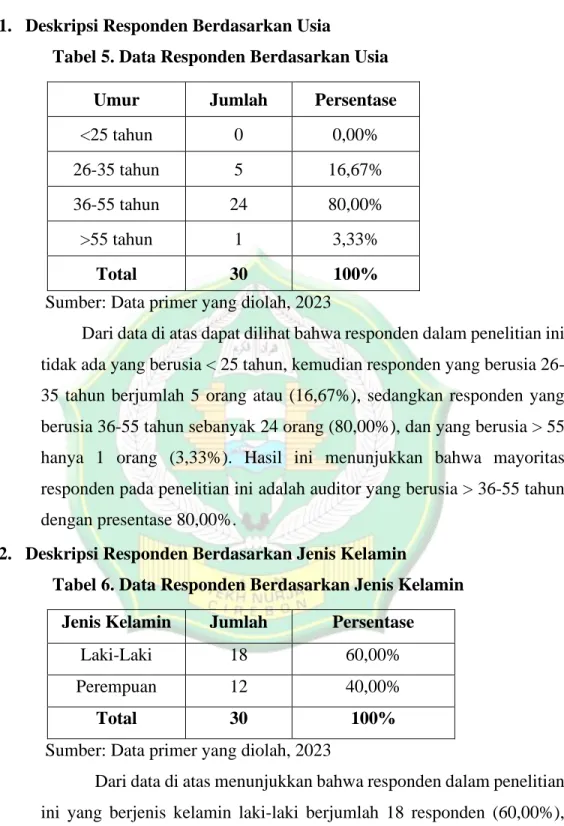

Kemudian diikuti dengan karakteristik responden menurut umur, jenis kelamin, pendidikan terakhir, jabatan dan masa kerja. Hasil tersebut menunjukkan bahwa mayoritas responden dalam penelitian ini adalah auditor yang berusia > 36-55 tahun dengan persentase 80,00%. Dari data di atas terlihat bahwa responden dalam penelitian ini yang berjenis kelamin laki-laki sebanyak 18 responden (60,00%) sedangkan yang berjenis kelamin perempuan sebanyak 12 responden.

Hasil tersebut menunjukkan bahwa responden yang bekerja di Inspektorat Kabupaten Cirebon didominasi oleh laki-laki. Dari data diatas terlihat bahwa responden dalam penelitian ini sebagian besar adalah auditor madya yaitu 11 responden (36,67%), auditor yunior 10 responden (33,33%), auditor senior 8 responden (26,67%) dan auditor implementasi lanjutan saja. 1 responden (3,33%). Hasil tersebut menunjukkan bahwa mayoritas responden dalam penelitian ini adalah auditor dengan jabatan auditor madya.

Dari data di atas terlihat bahwa responden dalam penelitian ini sebagian besar berpendidikan terakhir S1 yaitu sebanyak 24 responden (80,00%), sedangkan yang bergelar S2 sebanyak 6 responden (20,00%), kemudian hilang untuk D3 dan S3 ( 0%). Hasil tersebut menunjukkan bahwa mayoritas responden dalam penelitian ini adalah auditor dengan gelar sarjana. Dari data diatas terlihat bahwa responden dalam penelitian ini terdiri dari auditor dengan masa kerja 1-5 tahun sebanyak 8 orang atau (26,67%), sedangkan auditor dengan masa kerja 5-10 tahun sebanyak 3 orang dengan persentase sebesar ( 10,00)%) ), maka terdapat 19 auditor yang bekerja lebih dari 10 tahun dengan prosentase sebesar (63,33%), dan dalam penelitian ini tidak ada responden yang bekerja kurang dari 1 tahun.

Hasil tersebut menunjukkan bahwa mayoritas responden dalam penelitian ini adalah akuntan dengan senioritas > 10 tahun.

Hasil Analisis Data

- Hasil Statistik Deskriptif

- Hasil Uji Kualitas Data

- Hasil Uji Hipotesis

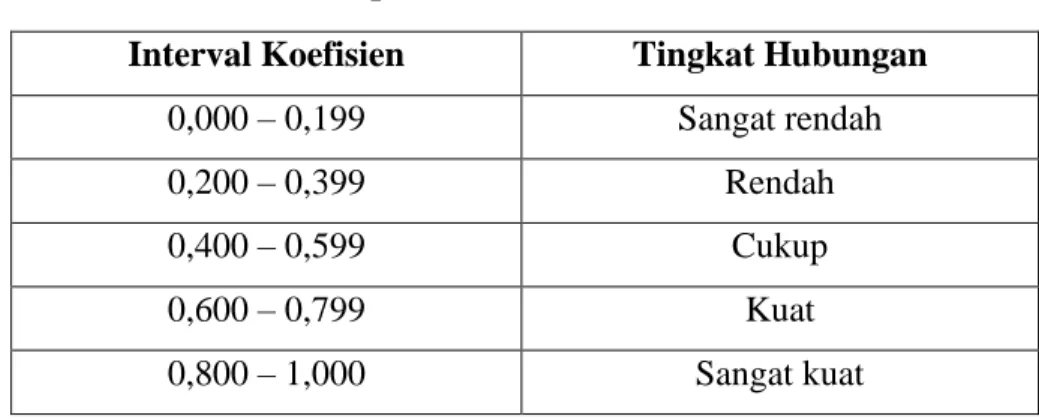

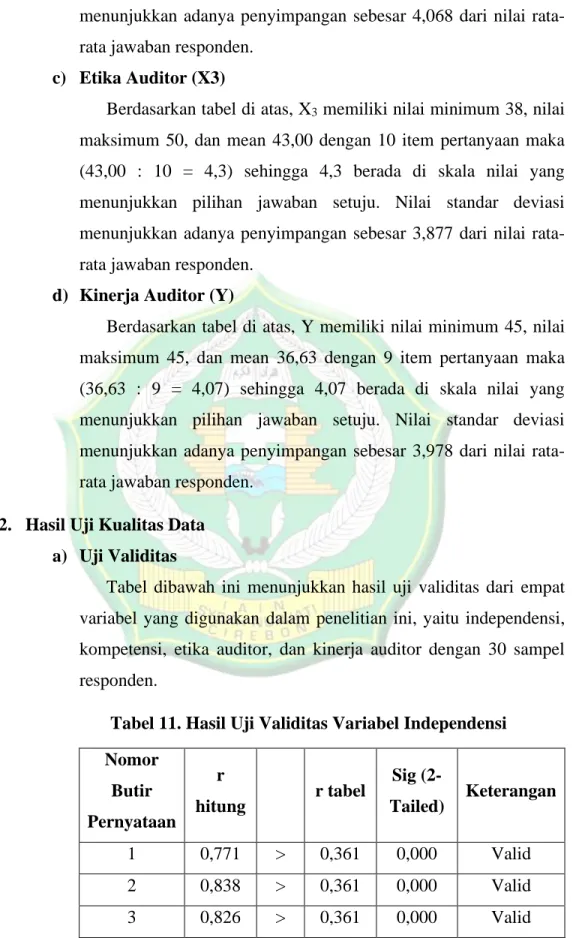

4 Kinerja Auditor 0,775 0,6 Reliabel Tabel 15 di atas menunjukkan nilai Cronbach's alpha untuk variabel independensi sebesar 0,769, kompetensi sebesar 0,782, etika auditor sebesar 0,779 dan kinerja auditor sebesar 0,775. Hal ini menunjukkan bahwa setiap item pernyataan yang digunakan mampu menerima data yang konsisten, artinya jika pernyataan tersebut diajukan kembali maka akan diperoleh tanggapan yang relatif sama dengan tanggapan sebelumnya. Berdasarkan tabel korelasi rank Spearman pada variabel independen (X1) dengan kinerja auditor (Y), diperoleh nilai koefisien korelasi sebesar 0,627, nilai ini kemudian diinterpretasikan dengan tabel interpretasi dimana nilai r berada dalam interval.

Berdasarkan tabel korelasi rank Spearman di atas variabel kompetensi (X2) dengan kinerja auditor (Y) diperoleh nilai koefisien korelasi sebesar 0,625, nilai ini kemudian diinterpretasikan dengan tabel interpretasi dimana nilai r berada pada interval. Berdasarkan tabel korelasi rank Spearman di atas variabel etika auditor (X3) dengan kinerja auditor (Y), diperoleh nilai koefisien korelasi sebesar 0,605, nilai tersebut kemudian diinterpretasikan dengan tabel interpretasi dimana nilai r dengan interval. Uji signifikansi korelasi rank dapat digunakan sebagai analisis lebih lanjut untuk mengetahui apakah ada pengaruh yang signifikan antara kedua variabel.

Berdasarkan perhitungan di atas diketahui bahwa terdapat pengaruh yang signifikan antara independensi auditor terhadap kinerja auditor, karena t hitung 4,258 lebih besar dari t tabel 1,703. Berdasarkan perhitungan di atas diketahui bahwa terdapat pengaruh yang signifikan antara kompetensi auditor dengan kinerja auditor, karena t hitung 4,236 lebih besar dari t tabel 1,703. Berdasarkan perhitungan di atas diketahui bahwa terdapat pengaruh yang signifikan antara etika auditor dengan kinerja auditor, karena t hitung 4,02 lebih besar dari t tabel 1,703.

Pembahasan Hasil Penelitian

- Pengaruh Kompetensi Auditor Terhadap Kinerja Auditor Internal pada

- Pengaruh Etika Auditor Auditor Terhadap Kinerja Auditor Internal pada

PENUTUP

Kesimpulan

Saran

Pengaruh Independensi, Objektivitas, Pengetahuan, Pengalaman Kerja, Integritas Terhadap Kualitas Audit (Studi Inspektorat Provinsi Jawa Barat, 2018). Pengaruh Kompetensi, Independensi dan Profesionalisme Auditor Internal Terhadap Kinerja Auditor Internal (Studi Kasus Pada Inspektorat Pemerintah Kabupaten Bandung Barat. Pengaruh Budaya Organisasi, Gaya Kepemimpinan dan Jabatan Fungsional Auditor Terhadap Komitmen Organisasi Dan Dampaknya Terhadap Kinerja Auditor Internal Kajian di BPKP dan Inspektorat Sumatera Selatan).

Faktor-Faktor Yang Mempengaruhi Kinerja Auditor Internal Pemerintah Provinsi Daerah Istimewa Yogyakarta (Studi Empiris Pada Kantor Inspektorat Provinsi Daerah Istimewa Yogyakarta). Pengaruh profesionalisme, etika profesi, independensi, motivasi dan komitmen organisasi terhadap kinerja auditor internal (studi kasus di PT. Perkebunan Nusantara IV Medan). Pengaruh Lingkungan Kerja, Motivasi Kerja dan Efektifitas Penggunaan Sistem Informasi Akuntansi Terhadap Kualitas Kinerja Auditor Internal (Studi Kasus Pada Inspektorat Kabupaten Jombang).

Pengaruh Profesionalisme Auditor, Kompetensi, Komitmen Organisasi, Independensi Dan Integritas Terhadap Kualitas Hasil Audit Pada Inspektorat Kabupaten Ngawi. Pengaruh Kompetensi dan Independensi Terhadap Kinerja Auditor Intern Pemerintah Dengan Etika Auditor Sebagai Variabel Pemoderasi (Studi Pada Inspektorat Kabupaten Tegal). Dampak kompetensi, pengalaman, etika dan pendidikan auditor terhadap kualitas audit (Studi pada Inspektorat Daerah Kota Cirebon dan Inspektorat Daerah Kabupaten Cirebon).

Pengaruh Kompetensi, Independensi dan Etika Profesi Auditor Terhadap Kualitas Audit (Studi Empiris Kantor Akuntan Publik Wilayah Jakarta Pusat).